Инвестиции в стартапы в 2019 году: как изменились тенденции в 2020

В 2019 году заключено 134 публичные сделки, в которых участвовали российские стартапы, на сумму 11,6 миллиардов рублей. Год назад было заключено 275 сделок. Мы сделали анализ сделок за период с 1 января по 30 ноября текущего года и увидели, что на фоне общего затишья на венчурном рынке обозначился серьезный рост государственного венчура.

Каким образом проводился анализ?

Мы посчитали количество публичных сделок с задействованием российских стартапов, которые были анонсированы в вышеобозначенный период. В качестве стартапов мы рассматривали отечественные проекты, возраст которых не превышает 10 лет. Проекты должны быть основаны частными лицами, являющимися российскими гражданами, в бизнесе, связанном с высокими технологиями.

Мы сделали одно исключение относительно возраста для для категории «Экзиты». Это связано с тем, что инвесторы могут покинуть проект даже после 10 лет деятельности компании. Пример в подтверждение — выход RTP Global Леонида Богуславского из Ozon. По категориям мы распределяли сделки, опираясь на данные о лид-инвесторе. Если таковых не было, то во внимание брались основные участники инвестраунда.

Прибыльные инвестиции

Узнайте, как правильно и куда есть смысл инвестировать. Получите бесплатную консультацию.

Сделки, связанные со слияниями и поглощениями не рассматривались, равно как и сделки по продаже долей в дочерних компаниях, созданию совместных компаний, а также инвестиции прямого характера.

Российский венчуный рынок: итоги 2019 года

2019 год стал годом роста государственных инвестиций. Если в 2018 году сумма составила 1,8 миллиардов рублей, то в текущем — возросла до 4,3 миллиардов рублей. Летом были подписаны договора с государственными компаниями, которые будут контролировать развитие интернета вещей, создание цифровых технологий и кванты. Развитие искусственного интеллекта взял под свою опеку Сбербанк. «Ростелекому» и «Ростеху» достались беспроводные технологии. «Ростех» также будет отвечать за блокчейны, квантовые сенсоры и так далее. В зоне ответственности РЖД квантовые коммуникации. «Росатом» вызвался курировать квантовые вычисления.

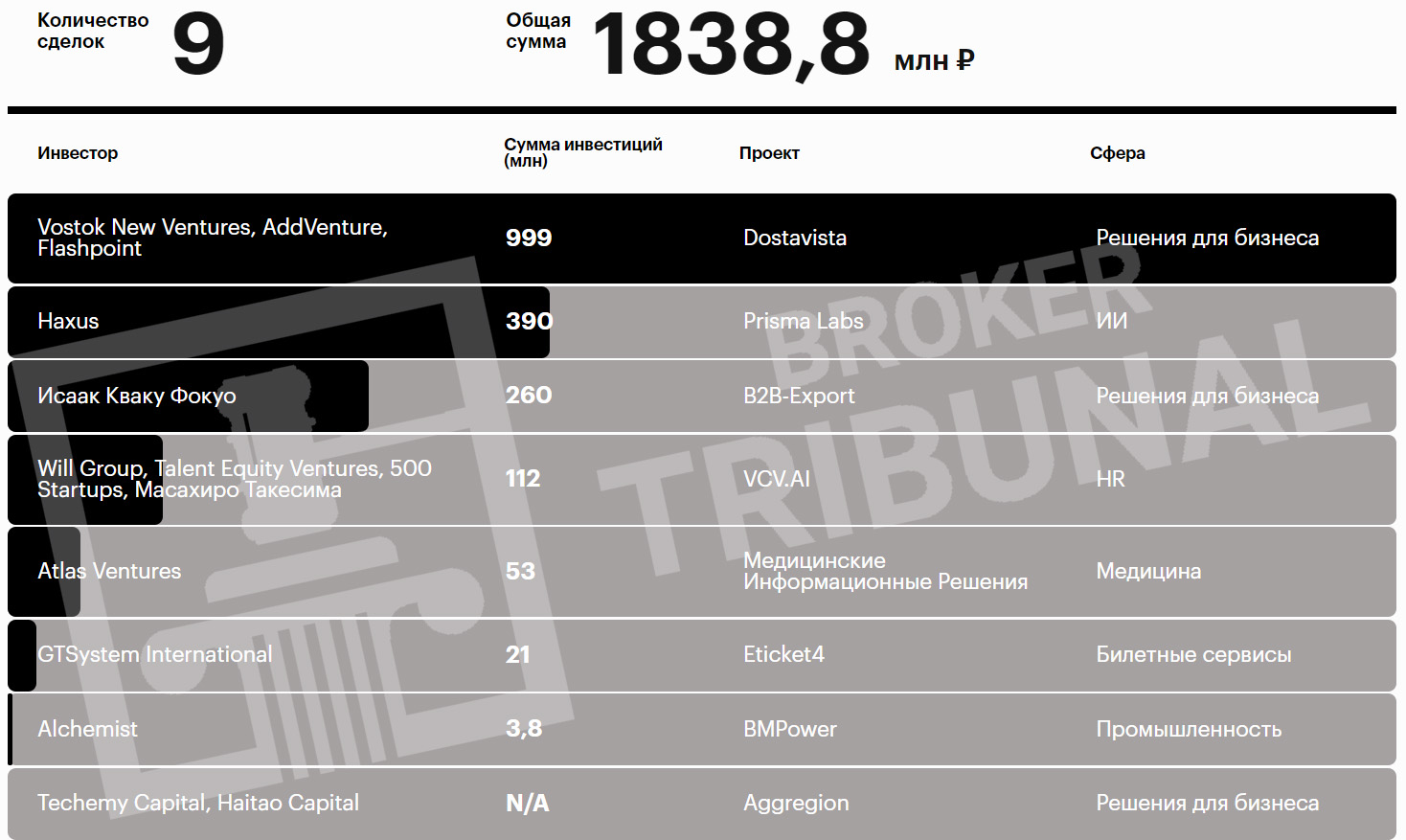

При пристальном рассмотрении открытой деятельности инвесторов, представляющих другие категории, мы обнаружили спад активности. Доля иностранных инвестиций в российские стартапы — 1,8 миллиардов рублей, а это, в сравнении с рекордными 12,6 миллиардами рублей 2018 году, очень мало. Наиболее масштабной сделкой уходящего года считается сделка на 15 миллионов долларов с сервисом Dostavista. Лид-инвестором проекта стал шведский фонд Vostok New Ventures.

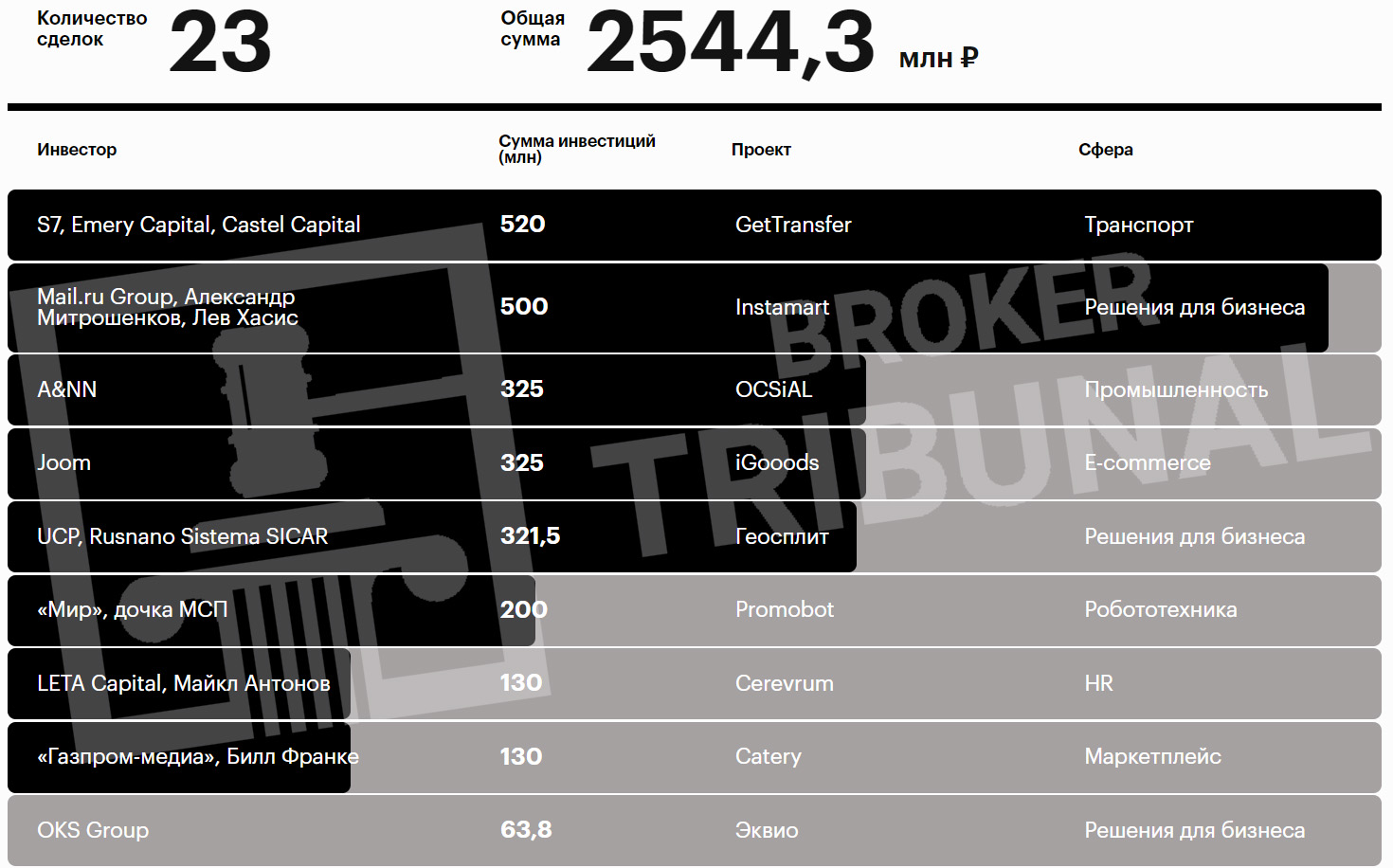

Инвестиции корпоративных фондов составили 2,5 миллиарда рублей, что на 6 миллиардов меньше, чем в 2018 году. Топовой названа сделка на 520 миллионов рублей S7 с сервисом GetTransfer. В ней также участвовали Emery Capital и Castel Capital.

Бизнес-ангелы заключили сделок на 1,1 миллиард рублей. Годом ранее цифра была больше — 1,8 миллиардов рублей.

Практически в 2 раза снизили активность и акселераторы. 45 заключенных в 2019 году сделок на 209 миллионов рублей, не сравнятся с 107 сделками на 466,8 миллионов рублей 2018 года. Одним из главных героев отечественного рынка акселераторов с 2013 года был ФРИИ. В прошлом году фонд еще активничал, а на старте 2019 стало известно, что он планирует сконцентрировать свое внимание на продвижении компаний из сформированного за пять лет портфеля. Второй лидер данного сегмента — Starta Accelerator — в 2019 году объявил два набора. Инвестиции получили 10 отечественных стартапов. В восьмом наборе акселератора, стартовавшем в октябре, был всего один российский стартап.

Что касается частных фондов, то в 2019 году они инвестировали 1,4 миллиарда рублей, а это практически столько, сколько и в 2018 году.

Далее в статье речь пойдет о векторных тенденция отечественного венучерного рынка.

Тенденция 1: уменьшение количества публичных сделок

При сравнении данных за период с января по ноябрь 2019 с данными за аналогичный период предыдущего года видно сокращение объемов публичных сделок. Вложения в российские стартапы уменьшились более чем в два раза, а если быть совсем точными, то падение инвестиций достигло 52%. В цифрах это выглядит так:

2018 год — свыше 24,8 миллиардов рублей; 2019 год — 11,6 миллиардов рублей.

Выберите свою стратегию

Надежные инвестиционные стратегии, которые увеличат ваше финансовое состояние.

С чем связана такая тенденция? Основатель инвестиционной компании AltaIR Capital Игорь Рябенький считает, что интерес инвесторов к российским стартапа поутих из-за того, что сами стартапа стали менее привлекательными. Плюс к этому утратил привлекательность и внутренний рынок технологий. Игорь надеется на изменение ситуации в лучшую сторону и утверждает, что вдохновляющие признаки улучшений есть. В частности такие интернет-магнаты как Mail.ru и «Яндекcе», а также другие корпорации, работающие в сфере финтеха и телекома, уже оказывают поддержку технологическим проектам. Это позволяет надеяться на дальнейшее развитие отечественной экосистемы. В качестве основной причины, сдерживающей рост рынка, основатель AltaIR Capital называет отсутствие свободного доступа иностранного капитала.

Тенденция 2: мощный всплеск на рынке государственного венчура

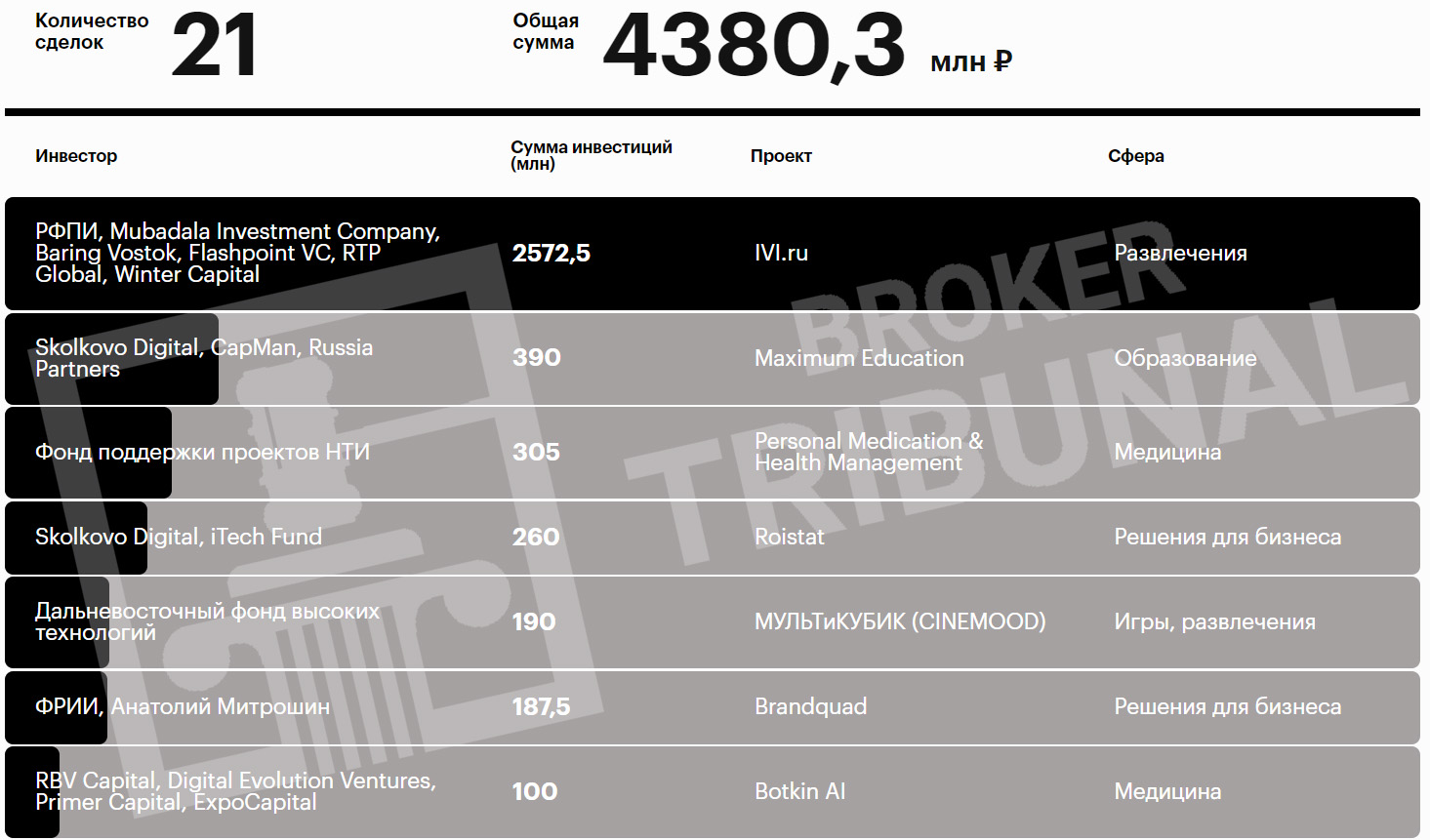

В 2019 году государство проявило повышенный интерес к венчурам, что отобразилось в финансовом эквиваленте. Объем вложений в текущем году достиг 4,38 миллиардов рублей, что на 60% больше, чем в прошлом (1,75 миллиардов рублей). 2,5 миллиарда рублей получил онлайн-кинотеатр Ivi. В данном секторе имеется еще один лидер — РВК, фонды которого заключили в 2019 году сделок на 1,53 миллиарда рублей.

Свое мнение по поводу сложившейся ситуации высказал инвестиционный директор РВК Алексей Басов. Он сказал, что государственная поддержка венчурного рынка ощущается через улучшения законодательной базы, предоставление рыночным игрокам финансового плеча и так далее. Однако, Басов заметил, что в перспективе государство должно будет уступить дорогу частным инвесторам.

Тенденция 3: утрата интереса к российскому рынку со стороны заграничных инвесторов

2019 год стал рекордным в плане падения иностранного инвестирования в отечественный венчуры. Сумма составила 1,8 миллиардов рублей. Для сравнения, 2018 году цифра была куда солидней, 12,6 миллиардов рублей. Свою лепту внесли две серьезные сделки:

- WayRay — 5,3 миллиарда рублей;

- Nginx — 2,8 миллиардов рублей.

Какие причины снижения иностранных инвестиций? Инвестиционный директор Da Vinci Capital Денис Ефремов называет следующие:

- тотальное снижение активности венчурных фондов в связи с завершением инвестиционного периода;

- неблагоприятный инвестиционный климат в России;

- заграничные инвесторы не находят российскую экономику достаточно перспективной для солидных вложений.

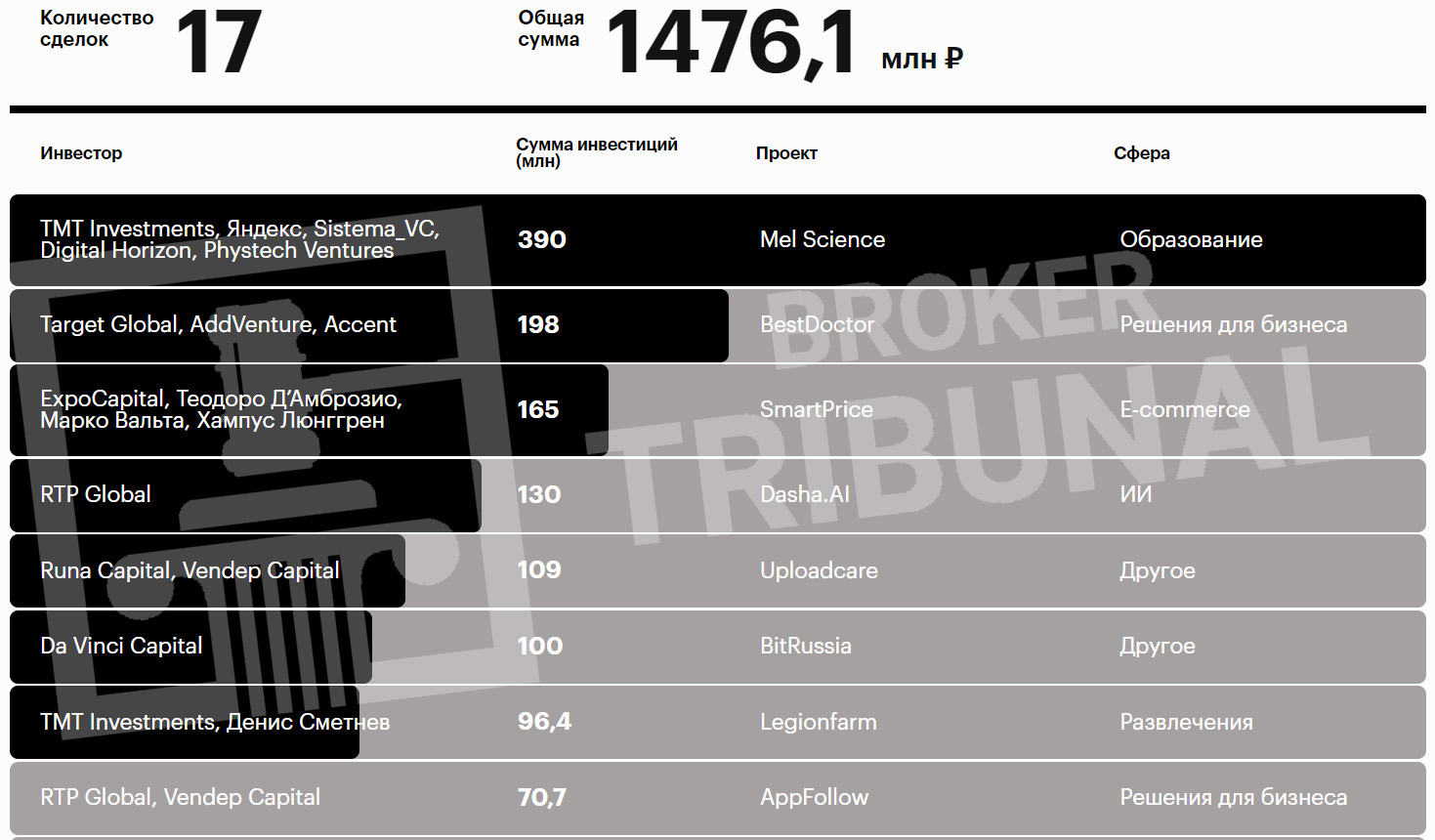

Тенденция 4: штиль на рынке приватных венчурных фондов

В 2018 году частные инвестиционные фонды заключили 28 сделок на сумму 1,45 миллиардов рублей. В 2019 году картина практически не изменилась: 17 сделок на 1,47 миллиардов рублей. По этому поводу высказался управляющий партнер группы инвестиционных фондов iTech Capital Глеб Давыдюк. Он констатировал затишье на рынке частных инвестиционных фондов, а также указал на снижение интереса к отечественному рынку. Давыдюк говорит о масштабном обмельчании приватного рынка, на фоне роста государственного и корпоративного инвестирования.

Тенденция 5: снижение активности в корпоративном сегменте

2019 год отличился падением объемов публичных инвестиций со стороны корпораций в отечественные стартапы. В этом году было заключено всего 23 сделки на 2,5 миллиардов рублей. В 2018 году сделок было 48. Сумма — свыше 4 миллиардов рублей. И это даже без учета сделки с «Ситимобилем» на 2,34 миллиарда рублей и сделки между НОТ и ВЭБ.РФ на 1,9 миллиардов рублей. Последняя, кстати, была анонсирована, но пока еще не состоялась.

Управляющий партнер FortRoss Ventures Виктор Орловский не готов назвать снижение объемов венчурного рынка в 2019 в сравнении с 2018 спадом. Он утверждает, что из-за скромных объемов отечественный венчурный рынок слишком изменчив. Виктор обозначил, что корпоративные венчурные фонды наступают на пятки частным не только в России, но и во всем мире. Рост корпоративного инвестирования он связывает с потребностью компаний в создании новых более конкурентоспособных технологий и продуктов. Не все корпорации и не всегда могут делать это внутри. Некоторым приходится повышать конкурентоспособность посредством поглощения других компаний или слияния, и, как результат, вложений в венчурные стартапы.

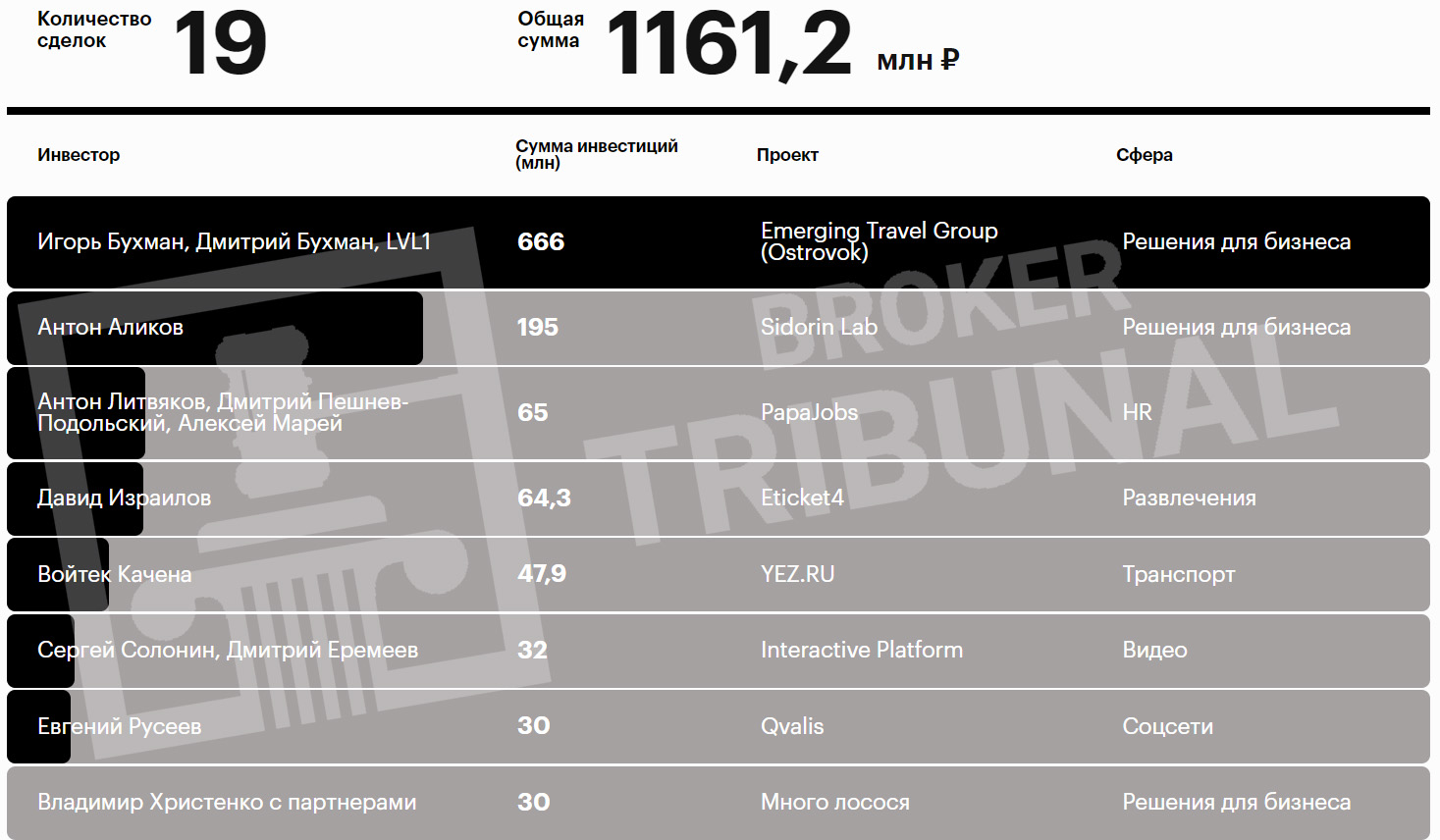

Тенденция 6: значительное сокращение активности частных инвесторов

Частные инвесторы в 2019 году заключили всего 19 сделок на 1,16 миллиардов рублей. В 2018 году бизнес-ангелами было заключено 34 сделки на 1,86 миллиардов рублей. Снижение активности в процентном эквиваленте составляет 37,6%.

С чем связано такое снижение показателей? Частный инвестор и по совместительству основатель Qiwi Сергей Солонин считает, что виной всему не самая благоприятная экономическая ситуация, а также маленькое количество стартапов, которые запускаются «на уровне идеи». На сегодняшний день отмечается заметный дефицит независимых проектов высокого качества. Идеи подавляющего количества отечественных стартапов направлены на масштабный корпоративный бизнес. Солонин утверждает, что в сложившейся ситуации падение интереса частных инвесторов к российским стартапам вполне закономерно.

Что ждет российский венчурный рынок в 2020 году?

Управляющий партнёр FortRoss Ventures Виктор Орловский уверен, что следующий год принесет столько же сделок, сколько и 2019, или больше. Называть рынок замершим и искать глубинные причины проблемы он не спешит, считая происходящее «сложившейся в этих кварталах конъюнктурой».

Управляющий партнер группы инвестиционных фондов iTech Capital Глеб Давыдюк говорит об увеличении увеличение государственной активности и осторожности частных инвесторов. В 2020 году, по его словам, никаких крутых изменений в данной сфере не будет.

Инвестиционный директор РВК Алексей Басов надеется на рост венчурных инвестиций, но считает его возможным только при условии тандемного содействия со стороны регуляторов, корпораций, приватных инвесторов, а также институтов развития. Также важным компонентов подъема венчурного рынка, по мнению Басова, является появление в России интересных технологических стартапов. Алексей уверен, что в 2020 году государственные и частные корпорации будут активно осваивать венчурное инвестирование, а РБК, в свою очередь, займется увеличением количества корпоративных инвесторов. Вторым направлением движения рынка он видит освоение солидными компаниями IPO не только на площадках РФ, но и всего мира.

Частный инвестор, основатель Qiwi Сергей Солонин не прогнозирует на 2020 год существенный рост венчурного инвестирования. Самыми популярными областями для вложений он называет современное образование, проекты в сегменте b2b, insurtech. Солонин выразил надежду, что в стране появятся привлекательные для инвесторов стартапы в области медицины, биотехнологий и ИИ.

Выбираете брокера?

Получите простой и понятный чек-лист для оценки брокера. Это бесплатно!

Инвестиционный директор Da Vinci Capital Денис Ефремов не ждет критических изменений сфере венчурного инвестирования. Он считает, что в 2020 году большее внимание привлекут российские фаундеры, которые покоряют глобальный рынок. Корпорациям Ефремов также прогнозирует активность.

Основатель инвестиционной компании AltaIR Capital Игорь Рябенький настроен оптимистически. Он видит вокруг себя большое количество талантливой молодежи, которая способна на создание неординарных и перспективных проектов. Институтам развития Игорь рекомендует формировать благоприятную среду для роста стартапов. Дальнейшего падения рынка в 2020 году предприниматель не ждет, а прогнозирует стагнацию.

Коронавирус вносит коррективы

Никто из экспертов, дававших прогнозы относительно инвестиций в стартапы на 2020 год, не ожидал такого поворота событий. Никто не мог предугадать, что на мир обрушится пандемия коронавируса и окажет столь негативное влияние на экономику в целом, и венчурное инвестирование в частности. Американский венчурный фонд Sequoia Capital назвал пандемию «черным лебедем 2020 года» и обозначил последствия триумфального шествия по миру коронавирусной инфекции:

- резкое снижение деловой активности;

- отмена деловых встреч и поездок;

- резкое уменьшение количества путешествий;

- сбои в цепочках поставок.

В начале марта фонд предоставил своим портфельным стартапам рекомендации, которые должны помочь им пережить пандемию:

- разработать эффективный стратегический план на ближайшие пару-тройку кварталов;

- сделать прогноз продаж;

- тщательно контролировать траты;

- задуматься об уменьшении количества персонала.

Свое мнение в отношении последствий воздействия коронавируса на экономику высказал Дмитрий Чихачев — сооснователь Runa Capital и по совместительству управляющий партнер. Он считает, что нужно быть готовым к худшему сценарию. Пока еще до конца не понятно какое именно влияние пандемия окажет на мировую экономику, но, что будут проблемы, уже понятно. Первые ласточки есть: обвал на американском фондовом рынке и рецессия. Чтобы привести экономику в чувства может потребоваться до двух лет.

Хотите инвестировать и получать прибыль?

Узнайте как и куда вкладывать деньги. Консультация бесплатная.

Татьяна Дадашева — инвестиционный директор Almaz Capital, говорит, что венчурный рынок никогда не отличался стабильностью, поэтому, чтобы оставаться на плаву, нужно быть быстрее других и легко адаптироваться к новым условиям. Она отмечает, что на фоне коронавирусного кризиса большинству компаний придется менять схемы продаж или даже курс, но это обычная практика и для спокойных времен.

Новые сделки — не вариант

Большинство инвесторов считают, что с проведением новых сделок будут возникать сложности. По мнению Дмитрия Чихачева из-за падения фондовых рынков бизнес-ангелы резко перестанут инвестировать. Татьяна Дадашева говорит, что на данный момент у венчурных фондов в приоритете адаптация к удаленной работе и стабилизация своего портфеля. Новые сделки их мало интересуют. На 2020 год она прогнозирует сокращение количества новых фондов и сделок. Но в коронавирусной пандемии есть и свои плюсы: после выхода из «спячки» индустрия в целом станет более гибкой. К тому же, большинство фондов помогают своим портфельным компаниям, некоторые советами, а некоторые дополнительными финансовыми вложениями.

От «рынка стартапера» к «рынку инвестора»

Дмитрий Чихачев говорит, что практически все венчурные фонды ожидают стабилизации положения, так как помимо падения фондовых рынков отмечается еще и сумасшедшая волатильность — индекс зашкаливает. На счет сделок высказалась и Татьяна Дадашева, сообщив, что фонды берут деньги под управление у своих LP и все равно делают сделки. Что касается Almaz Capital, Дадашева сообщила, что все намеченные сделки были проведены.

Среди фондов есть и те, кто отменяет или переносит сделки. Так с начала 2020 года TMT Investments уже отменил пять сделок. Основатель компании Герман Каплун сообщил, что в стартапы на раннем периоде фонд также перестал инвестировать. Уменьшился и средний чем для новых проектов, если ранее он составлял 1 миллион долларов, то сейчас — 500 тысяч долларов.

Выбирайте свою инвестиционную стратегию

Проверенные стратегии, которые увеличат ваше финансовое состояние

Снижают чеки и другие фонды, в частности Terra VC и North Energy Ventures. Управляющий упомянутых фондов Данила Шапошников сообщил, что сокращение может достигать 50%, а также указал, что на ближайшее время запланированы исключительно follow on-раунды. С Шапошниковым согласился Виктор Орловский — основатель Fort Ross Ventures и отметил, что рынок постепенно переориентируется на инвесторов.

Что делать стартапам?

Алгоритм действий зависит от проблемы, в которой оказались стартапы. Опытные эксперты дали советы.

1. Для тех, у кого снижается количество клиентов и падает прибыль

Дмитрий Чихачев рекомендует защитить свое детище от «смерти», существенно уменьшив расходы и сделав финансовый запас минимум на полтора-два года. Второе, что, по мнению основателя Runa Capital, нужно сделать — переформатировать бизнес-модель, ориентируясь на онлайн.

2. Для тех, кто собирается покорять глобальный рынок

По этому вопросу Дмитрий Чихачев дает аналогичные рекомендации: в первую очередь позаботиться о финансовой подушке безопасности хотя бы на 18 месяцев. Также инвестор указывает, что на глобальный рынок не нужно выходить, на нем нужно работать.

Татьяна Дадашева также присоединяется к вышеобозначенным рекомендациям и дает свои. Она советует подыскивать бизнес-модели для масштабирования в удаленном формате. Не следует ориентироваться на прямые продажи. Также важно помнить, что задействовать одну и ту же стратегию для граждан разных государств не получится, так как у жителей разных стран будет разная реакция на одно и тоже предложение. В остальном Дадашева поддерживает рекомендации

3. Для тех, кто ищет способы привлечь инвестиции

Чтобы решить такого рода задачу в сложившихся условиях Дмитрий Чихачев советует действовать. Он утверждает, что венчурные инвестиции не могут полностью изжить себя, а вот конкуренция между стартапами возрастет.

По этому вопросу высказался и Дмитрий Филатов, сообщив, что из-за высокой волатильности рынка большое количество инвесторов уходит в кэш. Они-то как раз и могут вкладывать деньги в долгоиграющие стартапы. Стартапы на ранней стадии также могут привлекать финансы, но для этого им придется хорошенько потрудиться. Инвестиции на более поздних стадиях будут более проблемными, так как они исходят от институционных инвесторов, у которых будет немало трудностей.

Инфраструктура доходной авантюры

Венчурное инвестирование — такой же элемент развитой экономики, как фондовый и банковский рынки. Однако он имеет свои особенности, главная из которых — высокие риски. Тем не менее, российский венчурный рынок развивается, совершенствуя свою инфраструктуру и наращивая финансовые результаты

Если представить весь современный набор финансовых инструментов в виде пирамиды, опирающейся на застрахованные депозитные операции, то венчурное инвестирование будет ее вершиной, упирающейся в грозные облака рисков, озаряемые зарницами дефолтов. Тем не менее, даже на такой высоте действует один из основных рыночных законов: «Больше риск — больше доходность», что не может не привлекать инвесторов — как физических лиц, так и бизнесструктуры.

В начале января 2019 года аналитики PwC и CB Insights опубликовали отчет, согласно которому в 2018 году наблюдался самый высокий уровень венчурного финансирования. В течение 2018 года было инвестировано 207 млрд долларов, что на 21% больше, чем в 2017 году. Общий объем финансирования в США за год увеличился на 30%, а Китай впервые стал лидером по инвестициям в стартапы. Во II квартале 2018 года Китай впервые обошел Северную Америку в объеме венчурного капитала. Так, по данным портала Crunchbase, отслеживающего и анализирующего данные по собранным средствам, во II квартале 2018 года Китай получил 47% мирового венчурного капитала, тогда как США и Канада смогли привлечь 35% средств.

Российский рынок венчурных инвестиций все еще незначителен на мировом уровне, потому что сама доля России в мировой экономике невелика — меньше 3%. Годовой объем рынка венчурных инвестиций в России стабильно составляет несколько сотен миллионов долларов на фоне примерно 170 млрд долларов мирового объема.

И, тем не менее, эксперты отмечают значительный рост российского рынка венчурных инвестиций в 2018 году на 52%, до 714,7 млн долларов относительно результатов 2017 года.

Россия в этом отношении не представляет исключение из общих мировых трендов, лишь отставая от них по времени. Однако ускоренное развитие страны по ряду других направлений, в частности, финтеха, вселяет некоторую надежду на вхождение в пелотон стран — основных игроков венчурного рынка. И это только повышает необходимость понимания структуры и механизмов его действия, позволяя избежать затратного как во временном, так и в финансовом смыслах движения путем «проб и ошибок».

Заместитель генерального директора, инвестиционный директор Российской венчурной компании (РВК) Алексей Басов, анализируя историю становления зарубежного венчурного рынка, выделяет несколько стадий его развития, особо отмечая роль государства в самом начале. «На первом этапе, когда венчурный рынок только формируется, роль государства исключительно высока. Государство практически полностью обеспечивает функционирование и ликвидность рынка, поддерживая большую часть его участников на всем инвестиционном цикле», — говорит Алексей Басов. По его мнению, данный этап развития рынка неизбежен и его в свое время прошли все локальные экономики, в том числе и современные мировые лидеры рынка венчурного капитала.

Следующим этапом инвестиционный директор РВК считает методичное сокращение доли государственного участия — как финансового, так и системообразующего. Эти функции со временем отходят к частному сектору. На рынке становятся более заметны институциональные игроки, которые постепенно начинают рассматривать венчурное инвестирование как способ диверсификации инвестиционного портфеля. При этом государство полностью с него не уходит. «На данном этапе эволюции рынка оно призвано играть роль катализатора его развития, а также оперативно реагировать и устранять возникающие провалы», — так видит Алексей Басов нишу государственного участия на венчурном рынке.

«В нашей стране сама система венчурного инвестирования находится пока еще на ранней стадии развития», подтверждает заместитель генерального директора по инновационной деятельности АО «Академпарк» Леван Татунашвили. Он, описывая «портрет» российского венчурного инвестора, не видит в нем особенностей, принципиально отличающихся от мировой практики. «В этой сфере еще только формируются традиции, способные привести к результатам, которые мы хотели бы видеть», — считает Леван Татунашвили.

Продолжая тему венчурного инвестирования на региональном уровне, ведущий специалист по проектному управлению НГТУ Кирилл Зубарев отмечает: «Несмотря на то, что вопрос венчурного инвестирования в Новосибирске обсуждается примерно с 2002 года, по большому счету, сложно сказать, что в Новосибирске есть рынок венчурного инвестирования. Потому что это не только набор финансовых инструментов или наличие Фонда — это целая инфраструктура, в которой, с одной стороны, должен формироваться целый поток высокотехнологичных проектов с мотивированной командой, а с другой стороны, инвесторы специализирующиеся на разных рынках, у которых есть не только специально выделенные для этого фонды, но и возможности для масштабирования проектов: профессиональные акселерационные программы и каналы вывода проектов на российский и международный уровень».

Систематизация рисков

Тем не менее, Алексей Басов уже сегодня готов говорить о системе и о структуре венчурного инвестирования, сложившейся в России. «В стране активно работает целый ряд институтов развития, нацеленных на разные ступени «инвестиционной лестницы» и разные отрасли экономики: от посевных стадий (например, Фонд содействия инновациям, ФРИИ, Сколково, РВК) до стадий роста (РВК, Сколково, Роснано) и поздних (ВЭБ, РФПИ, специализированные инструменты РВК)», — выделяет инвестиционный директор РВК основные составляющие российской инфраструктуры венчурного инвестирования, ранжированные по стадиям зрелости инвестиционных проектов.

Несколько иначе сложившуюся инфраструктуру оценивает Леван Татунашвили, анализируя особенности государственных и частных форм инвестирования, признавая, что в России создано немало финансовых структур, осуществляющих поддержку инновационной деятельности — как государственных, так и корпоративных. Заместитель генерального директора по инновационной деятельности АО «Академпарк» указывает, что многие из них работают не в рамках венчурной модели, речь идет о других механизмах: грантовой форме поддержки исследований и разработок, экспертной поддержки, предоставлении стартапам технологических возможностей.

«Венчурное» в буквальном переводе «авантюрное» инвестирование не виделось приемлемым механизмом, когда речь шла о вложении государственных средств, или пусть даже средств крупных корпораций, многие из которых, кстати, учреждены государством, — обращает внимание Леван Татунашвили на несоответствие высоких рисков с возможностью вложения государственных средств. — По самому определению венчурной модели частный инвестор сознательно рискует собственными средствами, делая ставку на то, что высокие риски окупятся единицами «выстреливших» успешных проектов. Государственный же чиновник едва ли будет стремиться рисковать бюджетными деньгами, когда речь идет о проектах в такой непредсказуемой сфере, как инновации, и на столь ранней стадии развития, когда и рискито оцениваются, как правило, «интуитивно».

Говоря еще об одной составляющей инфраструктуры венчурного инвестирования — фондов при высших учебных заведениях, — заместитель генерального директора по инновационной деятельности АО «Академпарк» не видит для них особых перспектив по той же причине. «Здесь тоже речь идет о вложениях бюджетных средств в проекты на начальных стадиях их развития», — приводит аргументы Леван Татунашвили.

Свое мнение о присутствии на рынке венчурного инвестирования крупных участников, в том числе — с долей государственного капитала, выражает Кирилл Зубарев. В частности, он видит, что очень сильными игроками на рынке венчурного финансирования в последнее время стали крупные корпорации. «Сбербанк, Mail.ru, «Яндекс», МТС, «Газпромнефть», они очень активно ищут технологические проекты, чаще всего не в своей отрасли и на других рынках», — констатирует ведущий специалист по проектному управлению НГТУ. Он также затрагивает тему вхождения на венчурный рынок структур, создаваемых вузами, будучи убежденным, что инструменты финансовой поддержки студенческих технологических проектов в университетах очень нужны.

«Я исхожу из того, что университет по определению работает на границе знания и незнания и технологического фронтира. Именно этот процесс является источником технологических стартапов и технологий», — отстаивает свою позицию Кирилл Зубарев. Схожей позиции придерживается и его коллега из Томского государственного университета — проректор по инновационной деятельности Константин Беляков: «Это и образовательный инструмент для молодых преподавателей и студентов, возможность поддержать самим вузам свои же и сопряженные разработки, получить развитие и расширение научноисследовательского ландшафта за счет поддержки pre seed стадии проектов, а также возможность университетам самостоятельно работать с телом «эндаумент фонда», а не поручать это сторонним управляющим и банкам».

Кирилл Зубарев твердо убежден в том, что никто лучше университетов и региона не знает свои компетенции и приоритеты, и думает, что эту задачу можно и нужно решать внутри университетов и на региональном уровне.

Венчурная статистика

Российская ассоциация венчурного инвестирования (РАВИ), объединяющая ведущих игроков российского рынка прямых и венчурных инвестиций, проанализировала состояние и динамику отечественного венчурного рынка за первое полугодие 2019 года.

По информации экспертов РАВИ, за этот период число зафиксированных инвестиций, осуществленных фондами PE&VC, составило 42 проекта с общим объемом вложений 607 млн долларов, что составляет соответственно 20% и 63% от значения соответствующих показателей за весь 2018 год. Авторы исследования отмечают, что столь значительный объем инвестиций был обеспечен за счет усилий фондов с государственным капиталом (73% от объема инвестиций в первом полугодии 2019 года), прежде всего, РФПИ и фондов, созданных при его участии. При этом основной фокус инвесторов был сосредоточен в секторе информационнокоммуникационных технологий (ИКТ) — 83% от числа и 72% от объема VCинвестиций, а тройка лидеров по объему инвестиций по сегментам выглядела следующим образом: решения для бизнеса, медицина и ecommerce.

«У нас сегодня наблюдается некоторый дисбаланс в структуре финансирования инноваций — на два рубля государственных денег приходится один рубль частных средств», — сетует Алексей Басов. По его словам, в странах с развитой национальной инновационной системой эта пропорция обратная. Он в этой связи видит задачу, стоящую сегодня перед государством, в расширении круга инвесторов на рынке венчурного капитала. «Зоной будущего роста должны стать корпоративные фонды, а также средства институциональных инвесторов — негосударственных пенсионных фондов, страховых компаний», — убежден инвестиционный директор РВК.

В будущем доля корпоративных фондов будет увеличиваться, считают эксперты. Одна из причин — поручение президента России Владимира Путина в 2017 году крупнейшим госкорпорациям создавать венчурные фонды. В 2018 году было запущено около 20 корпоративных акселераторов, в том числе с участием госкорпораций. В прошедшем году также был принят закон о государственночастном партнерстве и концессиях в IT, который упростил создание венчурных фондов. И это уже дало свои положительные результаты. Как отмечено в исследовании аналитической платформы Dsight и EY (Ernst&Yang), в 2018 году доля корпоративных инвестиций достигла 40% от общего объема вместо 12% в 2017 году. Теперь их уровень близок к показателям развитых стран и даже превышает его.

Если посмотреть распределение венчурных фондов в региональном разрезе, то, по данным РАВИ, венчурный капитал продолжает концентрироваться преимущественно в Центральном федеральном округе — доля от числа новых фондов, созданных за его пределами, составила лишь 8%, и если на ЦФО в прошлом году пришлось 73% венчурных инвестиций, то на Сибирский федеральный округ — лишь 7%.

«Впрочем, по этому показателю Сибирский регион вышел на третье место в России», — замечает Алексей Басов. На прошедшем в июне Петербургском международном экономическом форуме между РВК и Межрегиональной ассоциацией «Сибирское соглашение» было подписано соглашение о сотрудничестве в сфере реализации Национальной технологической инициативы (НТИ). «Программы поддержки бизнеса, запущенные в НТИ, на данный момент предполагают возможность грантового и инвестиционного финансирования в размере до 500 млн рублей, и мы надеемся на рост количества проектов из Сибири», — говорит Басов.

Заместитель генерального директора по инновационной деятельности АО «Академпарк» Леван Татунашвили

— У нас венчурным инвестором зачастую принято считать любого обладателя финансовых средств, готового вкладывать их в рискованные проекты. При этом во всем мире подавляющее большинство бизнесангелов — а это ключевое звено в системе венчурного инвестирования, по сути, запускающее весь процесс поддержки стартапов с самой ранней стадии их развития, — это не просто «денежные мешки», но, в первую очередь, профессионалы, имеющие большой опыт в тех отраслях, куда они инвестируют.

Российский венчурный рынок в 2019 году пережил провал

Существуют частные, частно- государственные и корпоративные фонды (инвестируют в интересах корпораций-учредителей). Вот некоторые из них, работающие в России:

Инвестиции в ИТ-сектор

Инвестиции в медицинские технологии

В 2019 году в России были заключены 134 публичные сделки по венчурному финансированию стартапов на сумму 11,6 млрд рублей. В 2018-м их было 275 на 26,7 млрд рублей, говорится в исследовании Inc. Russia.

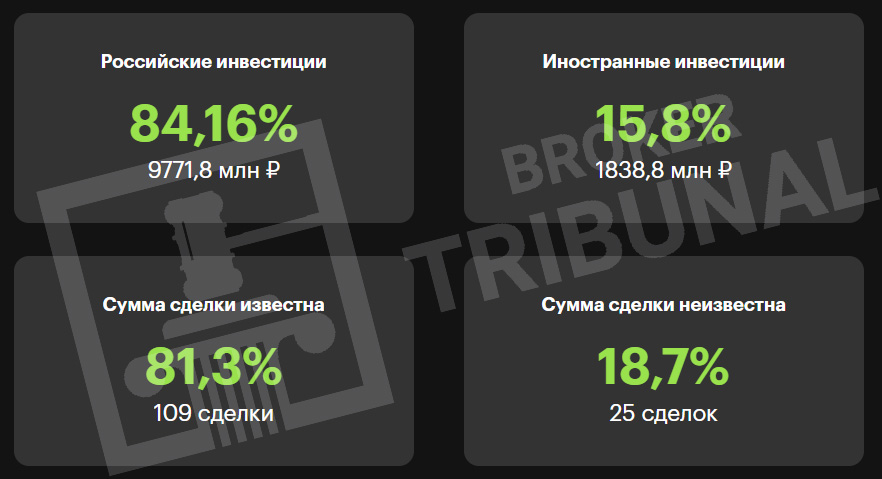

Сильнее всего сократился объем зарубежных инвестиций. В 2018 году российские стартапы получили от зарубежных инвесторов 12,6 млрд рублей, а год спустя — только 1,8 млрд рублей.

В России были заключены 134 публичные сделки по венчурному финансированию стартапов на сумму 11,6 млрд рублей

От корпораций и корпоративных фондов стартапы из РФ получили в 2019 году 2,5 млрд рублей против 8,5 млрд рублей годом ранее. Инвестиции бизнес-ангелов сократились с 1,8 до 1,1 млрд рублей. В 2018 году году акселераторы закрыли 107 сделок на сумму более 466 млн рублей, а в 2019-м — лишь 45 на 209 млн рублей.

Рост объема инвестиций в 2019 году показали только фонды и компании с государственным участием (4,3 против 1,8 млрд рублей в 2018-м).

В исследовании также указывается, что по всем категориям инвесторов, кроме иностранных и корпоративных, вырос средний чек. Его рост составил от 5% для акселераторов до 71,8% для госфондов.

Инвестиции частных фондов в 2019-м остались практически на уровне 2018 года — 1,4 млрд рублей. Крупнейшая сделка — инвестиции TMT Investments, «Яндекс», Sistema_VC, Digital Horizon, Phystech Ventures в образовательный проект Mel Science в размере $6 млн.

По словам управляющего партнёра FortRoss VenturesВиктора Орловского, снижение объёма и количества сделок на венчурном рынке не говорит о том, что стал падать. Дело в том, что весь рынок небольшой, поэтому высокая волатильность характерна для него. На больших объемах волатильность была бы ниже, отметил он.

| Российский венчурный рынок продолжает эволюционировать. Мы видим растущий интерес различных типов инвесторов к созданию новых фондов, а также довольно высокую инвестиционную активность уже действующих игроков, — сообщил заместитель генерального директора – инвестиционный директор РВКАлексей Басов. [1] |  |

РВК совместно с PwC представили восьмой ежегодный обзор венчурной индустрии России «MoneyTree: навигатор венчурного рынка» за 2018 год и первое полугодие 2019 года.

Объем рынка венчурных сделок в России по итогам 6 месяцев 2019 года достиг $248,1 млн

Согласно исследованию, рынок венчурных сделок, составляющий основу венчурной экосистемы, в первом полугодии 2019 года показал рост на 161% до $248,1 млн по сравнению с первым полугодием 2018 года, когда его объем был равен $94,9 млн. При этом было совершено 129 сделок, что на 48% больше, чем годом ранее (87 сделок).

По итогам 2018 года рынок вырос на 78% до $433,7 млн против $243,7 млн в 2017 году. В то же время, количество сделок по сравнению с 2017 годом незначительно сократилось – с 205 до 195 сделок. Таким образом, российский венчурный рынок показал почти трехкратный рост в первом полугодии 2019 года и двукратный рост в 2018 году по сравнению с 2017 годом.

Средний размер сделки в первом полугодии 2019 года вырос до $3,1 млн. Годом ранее этот показатель был равен $1,5 млн долл. Обращает на себя внимание почти семикратный рост среднего размера сделки на стадии расширения (с $2 млн до $13,3 млн). Положительная динамика этого показателя связана с трансформацией венчурной модели и постепенным размытием границ между венчурными и прямыми инвестициями. На ранней стадии средняя сумма сделки увеличилась в 2,5 раза (с $0,9 млн до $2,3 млн). На стадии стартапа наблюдался двукратный рост объемов – с $1,2 млн до $2,7 млн.

Крупнейшими сделками стали покупка 18,7 % акций Ozon.ruАФК «Система» в марте 2019 года за $119,3 млн, сделка c участием РФПИ, Rusnano Sistema Sicar и стартапа WayRay на общую сумму $80 млн в сентябре 2018 года, а также еще одна сделка АФК «Система» и Ozon.ru в декабре 2018 года размером $57 млн.

В разрезе стадийной структуры, спрос инвесторов продолжает смещаться в сторону более зрелых проектов. В первом полугодии 2019 года 60% от общей суммы инвестиций пришлось на стадию расширения, в то время как в первой половине 2018 года – 55%. В 2018 году 80% всех сделок в стоимостном выражении приходилось на стадию расширения, в 2017 году их доля составляла 68%.

Лидером по количеству венчурных сделок и сумме привлеченных инвестиций традиционно остается сектор информационных технологий. По итогам первой половины 2019 года в этом секторе наблюдалась положительная динамика как по количеству сделок, так и по общему объему привлеченных средств. При этом лидером стал подсектор электронной коммерции. В 2018 году сделки в секторе информационных технологий составили 94% от общей суммы всех сделок на рынке. Доля секторов биотехнологий и промышленных технологий составили 3,3% и 2,7% соответственно.

Корпоративные инвесторы становятся все более активными игроками на венчурном рынке. В стоимостном выражении объем таких сделок увеличился почти втрое – с $34 млн в 2017 году до $89,9 млн в 2018 году. Наиболее активными венчурными инвесторами стали «Сбербанк», «Яндекс», МТС и Mail.Ru.

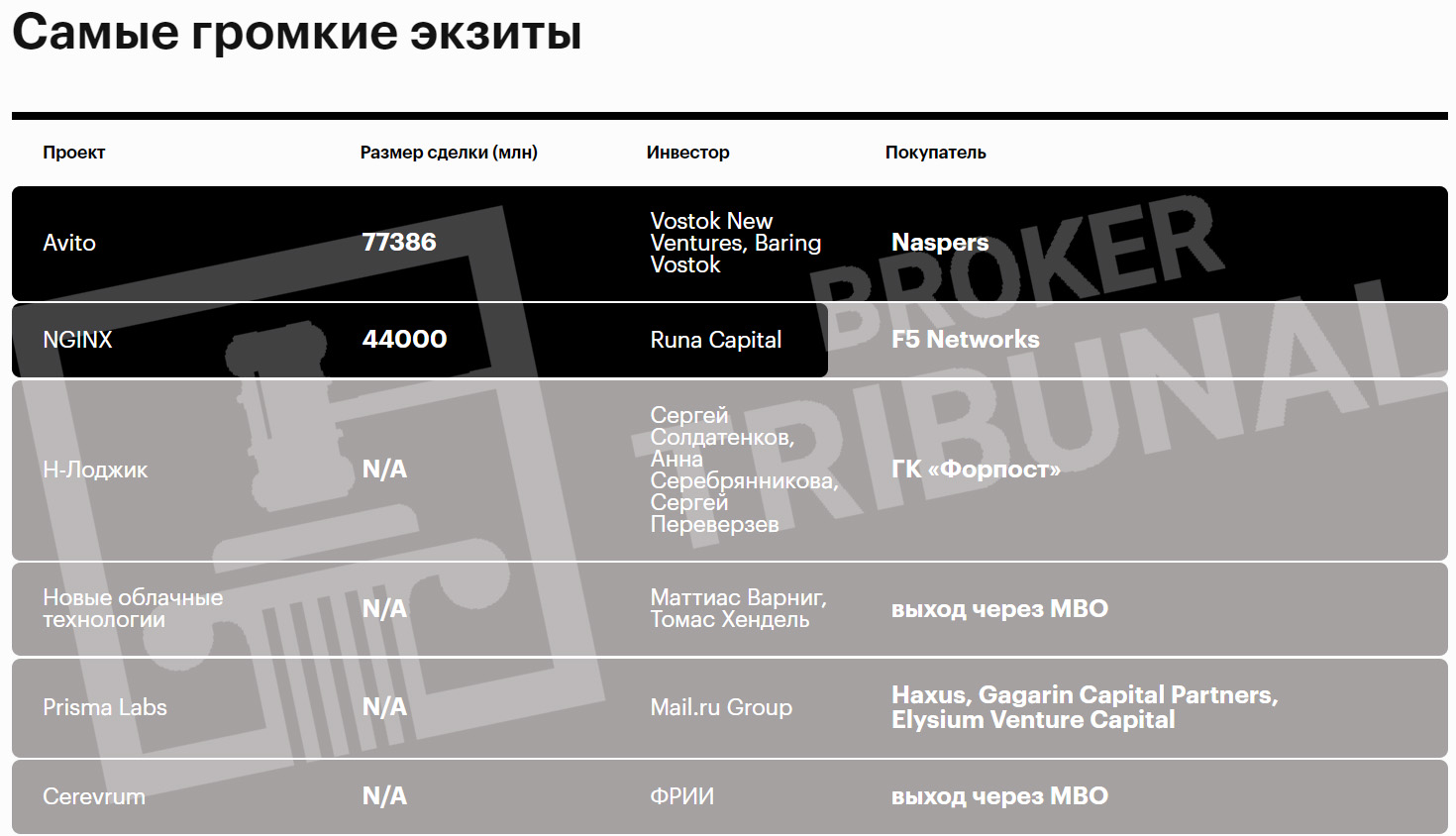

По итогам шести месяцев 2019 года состоялось 13 выходов инвесторов, что на восемь выходов больше, чем в первой половине 2018 года. Их суммарная стоимость составила $53,2 млн. Число выходов инвесторов в 2018 году увеличилось на 7% до 32 сделок, а суммарная стоимость – на 61% до $128,9 млн по сравнению с $79,9 млн в 2017 году. Крупнейший экзит – покупка МТС сервиса Ticketland.ru в феврале 2018 года за $55 млн, что стало выходом для фонда iTech Capital, Сергея Солонина и ряда инвесторов.

В первом полугодии 2019 года было выдано 2 357 грантов на сумму $46,4 млн, что по сравнению с первой половиной 2018 года на 23% больше в денежном выражении ($37,1 млн) и на 4% больше в количественном (2 266 выданных грантов). Количество выданных в 2018 году грантов сократилось до 3 955 единиц, однако при этом в денежном выражении их объем увеличился до $99,3 млн.

C полной версией обзора можно ознакомиться здесь.

На российском венчурном рынке по итогам первого полугодия 2019 года заметно упало количество сделок. Такими данными поделился в июле 2019 года Даббах Арсений, основатель компании Dsight. Больше всего сократилось число сделок посевной стадии, так, по сравнению с аналогичным периодом 2018 года показатель упал с 77 до 38 сделок.

Снизилось и общее число сделок, по итогам полугодия 2019 года их было 101, годом ранее их было 142. Вместе с тем объем инвестиций по итогам полугодия увеличился, по оценкам Dsight, он составил $477 млн. Главным образом рост произошёл за счет объёма сделок поздних стадий. Вырос и средний чек сделки (составил $4,8 млн).

| «Сделки становятся более крупными, число сделок стало меньше», — уточнил Арсений Даббах [2] . | |

Также на российском венчурном рынке выросло число экзитов. Всего их было 17, обычно данный показатель не повышает 10-15.

26 декабря 2018 года РВК представила ежегодный рейтинг самых активных венчурных инвесторов в России.

Результаты исследования показывают, как вели себя основные игроки рынка в 2018 году и как развивались главные тренды в отрасли. Рейтинг учитывает три вида инвесторов в стартапы: венчурные фонды, бизнес-ангелы и корпорации.

Венчурные фонды

В список попали те компании, кто заключил больше всего сделок со стартапами в период с декабря 2017 года по декабрь 2018 года. Основной показатель ранжирования — количество проинвестированных проектов.

В 2018 году общее число активных фондов увеличилось и составило 95 фондов, против 55 в 2017 году. При этом в целом активность российских фондов не изменилась. Российские фонды провели в общей сложности 441 сделку, годом ранее — 391.

Рейтинг разделяет фонды на четыре категории:

- классические фонды,

- посевные фонды,

- новые фонды

- иностранные инвесторы.

Наиболее активным классическим фондом стал Runa Capital, вложивший более $15 млн в 16 компаний. В рейтинг также вошел Da Vinci Capital, созданный с участием капитала РВК и вложивший в 2018 году $100 млн в 5 проектов, включая инвестиции в сервис такси Gett. Первое место в категории посевных фондов третий год подряд занимает ФРИИ с инвестициями в размере $12 млн в 100 проектов. Лидером среди новых фондов стал Day One Ventures, а среди иностранных инвесторов — GPS Ventures. Самой активной управляющей компанией стала Target Global, которая в 2018 году провела 15 сделок. Кроме того, в топ-10 управляющих команд вошел Инфрафонд РВК, проинвестировавший в 2 проекта.

Как и в 2017 году, ключевое место в рейтинге занимают IT-фонды. Единственным участником топ-3, ориентирующимся на другое направление — альтернативную энергию, стал фонд I2BF Global Ventures с инвестициями в 15 проектов в размере $8 млн.

Количество иностранных фондов, вкладывающихся в российские стартапы, увеличилось до 14 (в 2017 году – 11).

Топ самых активных классических фондов:

- Runa Capital – 16 проинвестированных проектов

- I2BF Global Ventures – 15 проинвестированных проектов

- Target Global – 15 проинвестированных проектов – 10 проинвестированных проектов

- Fort Ross Ventures – 9 проинвестированных проектов – 9 проинвестированных проектов

Топ самых активных новых фондов:

- Day One Ventures – 11 проинвестированных проектов

- Larix – 4 проинвестированных проекта

- NP Capital – 4 проинвестированных проекта

- Target Global Fintech Opportunities Fund – 2 проинвестированных проекта

- Target Mobility 2.0 – 2 проинвестированных проекта

- Venture Bot – 2 проинвестированных проекта

Топ самых активных посевных фондов:

- ФРИИ – 100 проинвестированных проектов

- Day One Ventures – 11 проинвестированных проектов – 10 проинвестированных проектов

- Finshi Capital – 9 проинвестированных проектов – 9 проинвестированных проектов

- The Untitled ventures – 9 проинвестированных проектов

Топ самых активных иностранных фондов:

- GPS Ventures – 3 проинвестированных проекта

- Vostok New Ventures – 2 проинвестированных проекта

- FJ Labs – 2 проинвестированных проекта – 2 проинвестированных проекта

Топ самых активных управляющих компаний:

- Target Global – 15 проинвестированных проектов

- I2BF Global Ventures – 15 проинвестированных проектов

- Gagarin Capital – 9 проинвестированных проектов

- УК Fort Ross Ventures – 9 проинвестированных проектов

- iTech Family – 7 проинвестированных проектов

Бизнес-ангелы

Рейтинг бизнес-ангелов демонстрирует список самых активных частных венчурных инвесторов России.

По данным исследования, в 2018 году на рынке бизнес-ангельских инвестиций было совершено 167 сделок, при этом на топ-10 бизнес-ангелов приходится 50% — 82 сделки. Всего российские бизнес-ангелы совершили 13 выходов. Средний чек сделок варьировался от 0,5 млн руб. до $1 млн.

В подборке наиболее активных бизнес-ангелов первое место занял, как и в 2017 году, Александр Румянцев, совершивший за год 15 сделок. Богдан Яровой инвестировал в 13 проектов и расположился на второй строчке рейтинга. Третье место занял Николай Белых с 10 подтвержденными сделками.

В целом результаты рейтинга показывают, что на рынке бизнес-ангельского инвестирования грядет очередная смена поколений. Многие из участников рынка прошлых лет больше не инвестируют, а занимаются уже проинвестированными проектами, либо активно им помогая, либо, в отдельных случаях, даже высадившись в одну из наиболее перспективных компаний.

Стоит отметить, что попавшие в список ангелы активно доинвестируют свои же компании, предпочитая менее активно вкладывать в другие. С одной стороны, инвесторы верят в свой портфель, с другой — видимо, на открытом рынке не так много молодых компаний, которые им кажутся интересными.

Топ-10 самых активных бизнес-ангелов в России:

- Александр Румянцев — 15 подтвержденных сделок

- Богдан Яровой — 13 подтвержденных сделок

- Николай Белых — 10 подтвержденных сделок

- Сергей Дашков — 9 подтвержденных сделок — 8 подтвержденных сделок

- Дмитрий Бергельсон — 8 подтвержденных сделок

- Алекс Кушнер — 6 подтвержденных сделок — 5 подтвержденных сделок

- Игорь Шойфот — 4 подтвержденных сделок

- Вадим Куликов — 4 подтвержденных сделок

В 2018 году РВК составила рейтинг российских корпораций, которые активнее всего участвовали в венчурном инвестировании. Партнером рейтинга выступила PwC.

По итогам 2018 года в число активных инвесторов попало 27 корпораций, которые в общей сложности заключили 77 сделок, что в три раза больше аналогичного периода 2017 года (23 сделки). Лидером рейтинга стала АФК «Система» с 15 сделками, следом за ней идут Сбербанк и Mail.ru Group с 9 подтвержденными инвестициями.

Российские компании предпочитают вкладывать деньги в стартапы не напрямую, а через свои корпоративные фонды. Таких сделок в 2018 году было в 1,5 раза больше, чем прямых инвестиций. При этом все больше корпораций обзаводятся собственными венчурными фондами. Так, в этом году ВЭБ.РФ объявил о создании инвестиционной платформы для вложений в технологические стартапы Viman Capital. S7 Group создала свой фонд — S7 Group Investment — для инвестиций в проекты, связанные с цифровыми и промышленными технологиями.

Вам будет интересно Как венчурные инвесторы оценивают IT-стартапы: математика, терминология и советы от Евгения Сысоева.

Больше всего корпорации готовы вкладываться в стартапы, предлагающие решения для бизнеса. Кроме этого направления, корпорации охотно вкладываются в стартапы, связанные с транспортом и финансами. Следом идут медицина и AI.

Российские корпорации предпочитают инвестировать в местные стартапы: в 2018 году с ними заключены 42 сделки, а с зарубежными — только 16. Однако среди российских стартапов, получивших инвестирование в 2018 году, есть и вышедшие на международный рынок, например WayRay или TraceAir.

Топ-10 самых активных корпораций:

- АФК «Система» — 15 подтвержденных сделок

- Сбербанк — 9 подтвержденных сделок

- Mail.Ru Group — 9 подтвержденных сделок — 7 подтвержденных сделок — 5 подтвержденных сделок — 3 подтвержденных сделки — 3 подтвержденных сделки

- S7 Group — 3 подтвержденных сделки — 2 подтвержденных сделки

- «Фармстандарт» — 2 подтвержденных сделки

Алексей Басов,заместитель генерального директора инвестиционный директор РВК

Рейтинги составлены на основе анализа публичных данных о сделках за период с декабря 2017 года по декабрь 2018 года и последующего анкетирования участников рынка.

РВК совместно с Министерством экономического развития России представила проект Стратегии развития рынка венчурных и прямых инвестиций на период до 2025 года и дальнейшую перспективу до 2030 года. Проект разработан РВК совместно с международной консалтинговой компанией PWC по заказу Минэкономразвития. Инициативы стратегии направлены на расширение круга активных на венчурном рынке инвесторов, привлечение в Россию зарубежного капитала и стимулирование выхода российских проектов на международные рынки, развитие инфраструктуры поддержи технологического предпринимательства и совершенствование нормативно-правовой базы, сообщили TAdviser 18 ноября 2018 года в РВК. Подробнее здесь.

- Основная статья Корпоративный венчур в ИТ-индустрии России

По итогам 2017 года суммарная капитализация российских венчурных и private equity (инвестирующих в проекты на поздних стадиях) фондов увеличилась впервые с 2013-го, составив $21,2 млрд против $19,9 млрд в 2016-м. Такие данные приводит Российская ассоциация венчурного инвестирования (РАВИ). До показателя 2013 года, впрочем, еще далеко — тогда он составлял $26,3 млрд. Из общей суммы на венчурные фонды (их уже почти две сотни) приходится $4,07 млрд ($3,78 млрд в 2016-м).

Суммарный объем инвестиций за год увеличился на 62%, до $1,31 млрд, при этом 58% вложений обеспечил государственный Российский фонд прямых инвестиций. Венчурные инвестиции составили всего $125 млн (как и в 2016-м, на пике в 2012 году было $376 млн). По числу вложений лидирует Фонд развития интернет-инициатив, осуществивший 43% сделок на рынке. В венчурные фонды с госучастием инвестировали в 2017 году $38 млн ($27 млн в 2016-м), при этом их доля в общей капитализации фондов снизилась до 22% с 24%. Наметилось изменение структуры инвестиций — в ИТ-проекты было направлено 58% вложений всех венчурных фондов (77% в 2016-м), доля проектов в сфере промышленных технологий выросла с 8% до 22%.

Инвестиции частных венчурных фондов за год, напротив, снизились — со $101 млн до $87 млн (капитал таких фондов вырос с $2,89 млрд до $3,18 млрд, их число — со 124 до 140). 73% частных фондов по-прежнему инвестируют только в ИТ и лишь 8% ориентированы на реальный сектор (среди фондов с госучастием таких 25%). Прогноз о буме корпоративных венчурных фондов пока не оправдался — на них приходится лишь 13% рынка ($532 млн против $402 млн в 2016-м), их количество за год выросло незначительно — с 15 до 17, а инвестиции составили всего $7 млн и касались исключительно проектов в ИТ.

«Несмотря на прекращение спада, в абсолютных масштабах венчурная отрасль в России все еще остается довольно компактной»,— отмечает глава Российской венчурной компании (РВК) Александр Повалко [3] . По его словам, расширить предложение венчурного капитала можно за счет средств крупных компаний, бизнес-ангелов и негосударственных пенсионных фондов. Пока же в РАВИ ждут прироста вложений за счет новых фондов, создаваемых с участием РВК в форме инвестиционного товарищества. По данным РВК, в 2017 году такие фонды в рамках 27 сделок инвестировали $51,7 млн.

Сделки бизнес-ангелов

Firrma при поддержке РВК и Национальной ассоциации бизнес-ангелов (НАБА) представила ежегодный рейтинг бизнес-ангелов.

По данным исследования, в 2017 году на рынке бизнес-ангельских инвестиций было совершено 177 публичных сделок, при этом на топ-22 бизнес-ангелов приходится 65% — 116 сделок. Всего российские бизнес-ангелы совершили 11 выходов, 5 из которых совершили представители топ-22. Средний чек сделок варьировался от 1 млн руб. до 1 млн дол. В части отраслевой структуры наиболее инвестиционно-привлекательными областями оказались – финансовые технологии, e-commerce, медицина, мода и VR/AR.

Рейтинг учитывает профессиональных инвесторов, регулярно совершающих сделки, для которых венчурное инвестирование является основным бизнесом и работой. Кроме того, не менее двух сделок бизнес-ангела за год должны быть подтверждены публичной информацией.

В подборке наиболее активных бизнес-ангелов за указанный период первое место занял, как и в прошлом году, Александр Румянцев, совершивший за год 28 сделок. Роман Поволоцкий инвестировал в 6 проектов и занял второе место. Третью строку в рейтинге занял Игорь Рыбаков с 5 подтвержденными сделками.

В 2017 году возросла активность на рынке бизнес-ангельского инвестирования венчурных капиталистов. Так, сооснователь и экс-акционер ГК Мортон Алексанр Ручьев вложился в 3 проекта (Awerspace, Smart Valley, ICO Lab Ecosystem), сооснователь QIWI Сергей Соломин, по данным исследования, выступает LP сразу в нескольких фондах и является активным частным инвестором (2017 год — Теории и практики, Консорциум Британской высшей школы дизайна).

Многие участники рейтинга этого года впервые попали в рейтинг. В частности, Мирослава Дума, которая в этом году запустила венчурный фонд Fashion Tech Lab (FTL) и инвестировала в 2 проекта в сфере модной индустрии (Orange Fiber, Diamond Foundry), управляющий партнер инвестиционного фонда Armor Capital Management Борис Жилин, который вложился в проекты Meet For Charity и Elementaree.

Топ-10 самых активных бизнес-ангелов в России:

- Александр Румянцев — 28 подтвержденных сделок

- Роман Поволоцкий — 6 подтвержденных сделок

- Игорь Рыбаков — 5 подтвержденных сделки

- Олег Евсеенков — 3 подтвержденных сделки

- Александр Бойков — 3 подтвержденных сделки

- Артем Руди — 3 подтвержденных сделки

- Борис Жилин — 3 подтвержденных сделки

- Борис Рябов — 3 подтвержденных сделки

- Дмитрий Сутормин — 2 подтвержденных сделки

- Дмитрий Сысоев — 2 подтвержденных сделки

В рейтинге не участвовали предприниматели, инвестирующие в свои компании, биржевые инвесторы, мультимиллионеры, меценаты, а также люди, поддерживающие проекты из альтруистических убеждений.

Сделки венчурных фондов

Согласно ежегодному рейтингу активности венчурных фондов России от Firrma, стратегическим партнером которого выступает РВК, партнером — EY, в 2017 году создалось в три раза больше венчурных фондов — 11, чем в предыдущем году (4). Также по итогам года зафиксирован аналогичный показатель по сделкам фонда, что и в 2016 году — 391.

В рейтинге учитываются российские фонды, заключившие за последний год не менее двух венчурных сделок, как минимум одна из которых совершена с российской компанией. Активность фондов оценивается с точки зрения числа проинвестированных проектов за период с 1 декабря 2016 года по 1 декабря 2017 года. Рейтинг разделяет фонды на 4 категории: классические фонды, посевные фонды, новые фонды и иностранные инвесторы. Наиболее активным классическим фондом стал Runa Capital, вложивший более $20 млн в 19 компаний. Первое место в числе посевных фондов уже второй год занимает ФРИИ с инвестициями в размере более $20 млн в 94 проекта. Лидером среди новых фондов стал Xsolla Capital, а среди иностранных инвесторов — Enterprise Island.

В число самых активных вошли фонды, созданные при участии РВК в форме договора инвестиционного товарищества: RBV Capital, вложивший 44 млн рублей в компанию Advanced Gene Cell Technologies (AGCT) для разработки способов лечения ВИЧ-инфекции, и «Российско-белорусский фонд венчурных инвестиций», направивший более 800 тыс. белорусских рублей на реализацию пилотного проекта по производству реабилитационной станции, а также посевной фонд Softline Seed Fund, ставший инвестором сервиса продаж и обслуживания клиентов через мобильные мессенджеры, системы защиты корпоративных пользователей от фишинга PhishMan и других.

Основными тенденциями венчурных фондов 2017 года стал рост числа новых фондов – с 4 в 2016 году до 11 в 2017 году — и активных фондов — с 42 в 2016 году до 44 в 2017 году. Растет интерес корпораций к венчурному рынку, компании создают собственные акселераторы и заключают партнерства. Всего российские и иностранные фонды в 2017 году совершили 61 выход, локальные фонды – 52 выхода, что соответствует показателям прошлого года. Зарубежные инвесторы проявляют интерес к российским стартапам в основном через акселераторы: в 2017 году иностранными структурами были профинансированы 30 российских проектов, а в 2016 году эта цифра была в два раза меньше – 17 проектов. Отмечается смещение локальных фондов на посевную стадию как в сделках, так и в капитале, и рост ангельского сегмента, в котором было заключено 177 сделок.

В октябре 2017 года стало известно, что фонд Speedinvest выбрал партнера для экспансии в РФ. Вместе с владельцем девелопера RDI Group Дмитрием Аксеновым Speedinvest готов инвестировать €25 млн в стартапы на ранней стадии развития. Из-за политической напряженности целый ряд венчурных фондов снизил свою активность в России, но стартапы с российскими корнями сохранили потенциал, считают эксперты. Подробнее здесь.

Национальная ассоциация бизнес-ангелов (НАБА) при поддержке РВК и Firrma представила в апреле 2017 года исследование рынка ангельских инвестиций РоссииRussian Angel Monitor 2016.

По данным исследования, за прошлый год в публичное поле попало 92 сделки с участием бизнес-ангелов, а в 2015 году — 68. Таким образом, рост рынка ангельских инвестиций с 2015 года составил около 41% в сделках и около 20% в денежном выражении.

Согласно Russian Angel Monitor, одной из тенденций 2016 года на рынке бизнес-ангельского инвестирования в России стал рост числа частных инвесторов как минимум на 25-30%. По мнению авторов, в период 2014 и 2015 годов, когда венчурный рынок показывал снижение примерно на 40%, одним из немногих драйверов роста стало бизнес-ангельское инвестирование. В связи с кризисом ликвидности люди со свободными средствами искали новые стратегии инвестирования, в частности, в технологические проекты.

Важной частью исследования стал самый масштабный на сегодня опрос участников рынка — в нем поучаствовало более 60 активных бизнес-ангелов страны. Он выявил важные тенденции. Так, 47% бизнес-ангелов готовы инвестировать в наукоемкие стартапы в сферах биомедицины, производственных технологий и другие направления. При этом сектор ИТ все еще сохраняет популярность среди инвесторов. В нем наибольший интерес для бизнес-ангелов представляют проекты, связанные с хранением и обработкой данных (48,72%), финтехом (43,59%) и образованием (38,46%).

С точки зрения стадийности, 85% опрошенных бизнес-ангелов отдают предпочтение проектам на «посевной» стадии (Seed) развития, а 58% — также готовы инвестировать стартапы на самой ранней предпосевной стадии (Preseed).

По данным Russian Angel Monitor, также одной из тенденций 2016 года стала смена поколений. Ряд бизнес-ангелов, давно присутствующих на венчурном рынке, либо отошли от активного инвестирования, либо организовали собственные фонды, в частности, Рябенький Игорь — основал фонд AltaIR Capital, Черкашин Павел — Vestor.In.

Синдицирование сделок — один из ключевых трендов рынка. 61% российских бизнес-ангелов синдицируют свои сделки, в том числе с помощью различных объединений частных инвесторов. Совместное инвестирование способствует разделению рисков и объемов вложенных средств между бизнес-ангелами, что особенно важно для начинающих частных инвесторов. Объединения бизнес-ангелов — НАБА, Venture Club, Клуб инвесторов бизнес-школы СКОЛКОВО, SmartHub, StartTrack, AltaIR Club и другие — продолжают планомерное развитие и способствуют обмену опытом, росту экспертизы и компетенций их участников.

Все чаще в качестве бизнес-ангелов выступают представители крупного бизнеса. В частности, экс-руководитель администрации президента РФ Александр Волошин и генеральный директор группы «Русагро» Максим Басов профинансировали биотех-стартап Genotek. Председатель совета директоров группы компаний «Р-Фарм» и сопредседатель «Деловой России» Алексей Репик вложил средства в российский сервис Grabr. Кроме того, на рынке бизнес-ангельского инвестирования возросла активность известных ИТ-предпринимателей: генеральный директор группы компаний «Яндекс» Аркадий Волож проинвестировал израильский проект NeuroSteer и турецкий Getir, основатель KUPI VIPОскар Хартман и сооснователь QIWI Сергей Соломин также поддерживают стартапы.

Группа компаний RB Partners и компания EY провели исследование российского венчурного рынка:

- В исследовании изучались технологические сделки (венчурные и более зрелые сделки, включая IPO, M&A, а также частично гранты и венчурный долг) в России.

- Географическое покрытие: РФ, международные компании с основным рынком в России.

- Под венчурными сделками подразумеваются проекты компаний моложе 10 лет, с выручкой менее $10 млн, сделкой менее $100 млн. В исключительных случаях рассматривались сделки с объемом свыше $100 млн. в виду технологичности и инновационности компаний.

- Рост количества сделок с 297 до 302.

- Ощутимый рост по объему инвестиций: с $383 млн до $894 млн. (благодаря крупным сделкам: HeadHunter, Gett, Pixonic, Delivery Club). Объем рынка венчурных сделок ранних стадий уменьшился с $372 млн. до $231 млн.

- Произошла трансформация рынка в сегменте B2B. Если в предыдущие годы большая часть инвесторов придерживалась консервативных направлений: системы управления предприятием, платформы и традиционные B2B-решения, то в 2016 году инвестиции в эти сегменты существенно снизились. Инвесторы продолжают верить в сегменты ПО и кибер безопасность. Уместно говорить о поисках новых более устойчивых инвестиционных идей.

- В сегменте B2С поменялись лидеры: существенно снизились инвестиции в электронную коммерцию, сервисы поиска и рекомендаций (c одной стороны, это обусловлено падением объемов потребления, с другой стороны – сменой технологических парадигм). Инвесторы поверили в сервисы: транспорт, путешествия, ремонт и уборка, связанные с трендом «уберизации». Кроме того, оптимизм внушает растущий сегмент игр- это общемировой тренд, который подкреплен развитием технологий VR, AR и AI.

- Частные венчурные фонды явно сфокусировались на наименее рисковых и очевидных стадиях: расширение и рост. На зрелых стадиях основные инвесторы – корпорации, на ранних – государство и бизнес-ангелы.

- Другая важная тенденция – смена фокуса частных фондов на глобальные стартапы. Как минимум половину сделок топ-10 российских фондов в 2016 году делали за рубежом. Достаточно посмотреть на такие фонды, как Runa Capital, Almaz Capital Partners, Flint Capital, Maxfield Capital, Target Ventures, InVenture Partners. Ru-Net Holdings – один из старейших фондов российского происхождения, который перевел основной офис за пределы России.

- География инвесторов российского происхождения растет и меняется: если в 2014 и 2015 годах они пробовали себя в основном на рынках Израиля и США, то в 2016 году офисы открывались уже в Европе. Flint – Берлин, Runa – Лондон, Target – Берлин, и др.

- Средний размер сделки по всему году значительно вырос в абсолютных цифрах: с $1,3 млн в 2015 до $3 млн в 2016 году. При этом если ранние стадии – посев, стартап и рост – по этому показателю обвалились, то динамика на зрелых стадиях выглядит очень оптимистично. Рост среднего чека связан с увеличением сделок выхода и их размера. Если смотреть сделки ранних стадий, то средний чек уменьшился до $0,8 млн.

- Также отмечается сильный рост числа выходов – как по деньгам, так и поштучно: с 4 до 14 штук и с $11 млн до $663 млн. Безусловно, погоду здесь частично сделали крупные сделки, однако тренд даже без них положительный.

- Основные сегменты для инвестиций — софт- и интернет. Едва ли в ближайшие годы структура рынка изменится. Традиционно слегка разбавлял картину прошлых лет сектор биотехнологий. Однако, стоит отметить, что сейчас наблюдается интерес инвесторов к промышленные технологиям, которые уже обогнали биотех.

Вам будет интересно Паевые инвестиционные фонды — как работают, как устроен ПИФ, риски

По итогам 2016 года можно отметить следующие тенденции, которые наиболее вероятно окажут влияние на рынок и в 2017 году.

- фонды и фонды с государственным участием снижают активность, выходят из проектов или закрываются. Например, практически прекратили свою инвестиционную деятельность венчурное направление VTB Capital и «Лидер-Инновации». «Роснано» снизил активности на стадиях PE и «экспансия». Исключение — фонд Сколково, который продолжает грантовые программы и планирует, по официальным заявлениям его руководителей, открытие новых фондов.

- Активно развиваются корпоративные инновации и корпоративное инвестирование в различных его формах: корпоративные акселераторы (IKEA, SAP, и InspiRUSSIA и др.), корпоративные фонды (очень активны Sistema VC, Sistema Asia Fund и др.). Можно упомянуть большое количество интеграций со стартапами, особенно в сфере финтеха – например, запускающийся акселератор Fintech Lab. В связи с этим наблюдался рост числа выходов и оптимистичный настрой венчурных инвесторов на M&A сделки.

- Продолжается рост ангельских инвестиций, как и развитие ангельских, микроангельских групп, а также p2p и крадфандинговых платформ. Среди наиболее активных — Venture Club, StartTrack, Клуб инвесторов МШУ Сколково, Клуб инвесторов ФРИИ, SmartHub и др. Также в 2016 году вырос объем инвестиций со стороны совершенно новых частных венчурных инвесторов: топ-менеджеров корпораций, а также малых и средних предпринимателей, в том числе из регионов.

- Продолжается глобализация стартапов и фондов, однако без заметных успехов. В пример можно привести российский стартап Prisma, добившийся серьезной мировой известности и долго державшийся в топах скачиваний на платформах App Store и Google Play. У большинства топовых фондов есть по одному и более офисов за пределами России: Тель-Авиве, Сан-Франциско, Берлине и т.д.

- Ожидания на восстановления публичных рынков капитала и возможные успешные IPO российских компаний на Московской Бирже и азиатских биржах не оправдались.

Точки роста венчурного рынка, наиболее интересные технологии и бизнес-вертикали для инвестиций в 2017 году.

По оценкам РВК и PwC, за 2016 год было отмечено снижение показателей по венчурным сделкам на 29% — сумма сделок составила 165,2 млн долларов. А вот их количество осталось почти на том же уровне: 180 заключенных соглашений. Общий объем совершенных сделок в 2016 году оценили в 0,41 млрд долларов. За 2016 год не было заключено крупных сделок на 100 и более миллионов долларов.

Динамикой для снижения выступил фактор уменьшения усредненного показателя размера сделки до 1,1 млн долларов и сокращение деловой активности на российском рынке, неопределенные показатели макроэкономики и 10% девальвация рубля.

Заместитель гендиректора РВК Биккулова Гульнара отметила, что в последние три года венчурный рынок России достаточно стабилен по количеству совершенных сделок с непрерывным обновлением базы инвесторов. Препятствием к росту рынка, по мнению эксперта, является апатия большого российского бизнеса к инновациям.

Традиционно наибольшее количество инвестиционных сделок привлек сектор информационных технологий — 90% или 148,6 млн долларов. Из них облачные технологии и ПО получили 41,8 млн долларов, а «финтех» и соцсети — 15 млн долларов. Сектор промышленных технологий увеличил свои показатели, заключив 21 сделку. В сфере биотехнологий инвестиционных сделок заключили на сумму в 9,5 млн долларов, что значительно меньше, чем в 2015 году — тогда цифра звучала как 18,1 млн долларов.

Специалисты PwC в РФ выражают сдержанный оптимизм относительно восстановления в 2017 году на венчурном российском рынке инвестиционной активности.

По итогам 2015 года эксперты J’son & Partners Consulting [4] выделили 187 венчурных инвестиций в российские компании с участием фондов и бизнес-ангелов. По сравнению с 2014 г. наблюдается снижение количества сделок с венчурным капиталом. Лидером по количеству инвестиций в 2015 г. стал Фонд развития интернет-инициатив (ФРИИ).

В 2015 г. 160 сделок с участием фондов и бизнес-ангелов раскрыли финансовые показатели. В денежном выражении объем инвестиций также показал снижение до 135 млн долларов.

Несмотря на сокращение сделок с участием венчурных фондов, их доля в общей структуре инвесторов остается доминирующей в 2015 г.: без учета синдицированных сделок с их участием было совершено 87 сделок. Также важно отметить растущую долю бизнес-ангелов: без учета синдицированных сделок за 2015 г. количество инвестиций бизнес-ангелов выросло на 34,1 %.

Отраслевой анализ

При анализе рынка использовалась отраслевая классификация сделок РАВИ. Отраслевой анализ профинансированных проектов показал, что ИКТ-сектор является превалирующим: в 2015 г. доля ИКТ-проектов составляет 85 % от всех профинансированных проектов.

В структуре сделок в разрезе отраслей превалируют «телекоммуникации»: за 2015 г. в данном секторе было совершено 83,4 % всех сделок и 94,2 % от всего объема.

В разрезе подотраслей ИКТ-индустрии в 2015 г. лидируют «агрегаторы и каталоги» и «решения для бизнеса». Примечательно, что в денежном выражении наибольший объем инвестиций приходится на E-commerce, что объясняется заметной инвестицией в онлайн-аукцион CarPrice размером 40 млн долларов.

Инвестиционные раунды

Анализ раундов инвестирования показал, что большая часть инвестиций, как и в 2014 г., пришлась на посевную стадию; однако количество посевных сделок сократилось на 26,7 % по сравнению с 2014 г.

Структура сделок за 2015 г. и сравнение с аналогичным периодом прошлого года представлены ниже: наблюдается снижение доли сделок объемом от 1 до 5 млн долларов при увеличении доли сделок объемом до 1 млн долларов. В количественном выражении все категории сделок сократились за 2015 г.

Выходы инвесторов

По оценке экспертов J’son & Partners Consulting, за 2015 г. было совершено 11 выходов венчурных фондов из российских проектов на сумму 1202,3 млн долларов. Данная оценка состоит из опубликованных размеров выходов и включает выход Accel Partners, Kinnevik, Northzone из Avito.

Инвестиции в иностранные проекты

Наблюдается рост активности российских инвесторов в зарубежных раундах инвестирования: по сравнению с 2014 г. количество сделок с участием российских фондов и бизнес-ангелов выросло на 34,2 %; в денежном выражении рост составил 21,7 %. Также за 2015 г. было совершено семь выходов российских фондов из иностранных проектов против девяти выходов годом ранее.

Барьеры и драйверы развития российского венчурного рынка

В качестве основных барьеров развития венчурного рынка в Российской Федерации эксперты J’son & Partners Consulting выделяют:

- снижение скорости закрытия сделок;

- увеличение сроков выхода из проектов;

- падение оценок компаний;

- кризис банковской отрасли;

- недостатки российского права;

- низкие бюджеты на R&D;

- отсутствие спроса от крупных заказчиков;

- дефицит преподавателей в фундаментальных отраслях.

Среди основных драйверов развития венчурного рынка в Российской Федерации выделяются:

- рост качества венчурных проектов;

- падение рубля снизило стоимость R&D;

- импортозамещение стимулирует спрос в ряде направлений;

- позитивные сдвиги в российском праве, активное участие ФРИИ.

Также ниже представлены наиболее перспективные направления инвестиций, по мнению J’son & Partners Consulting:

- На российском венчурном рынке в последние 2 года наблюдается определенная стагнация: снижается как количество, так и объем сделок, при этом все большее значение приобретают бизнес-ангелы.

- Основными инвесторами в 2015 г. выступают венчурные фонды; также наблюдается растущая роль бизнес-ангелов.

- Основная часть венчурных сделок совершена в ИКТ-секторе. Среди подотраслей ИКТ выделяются «агрегаторы и каталоги» и «решения для бизнеса». Наибольший объем инвестиций привлек E-commerce.

- Наибольшее количество инвестиций в 2015 г. совершено на посевной стадии; превалирующий объем привлеченного финансирования – до 1 млн долларов.

- На российском рынке увеличивается количество выходов фондов прямых и венчурных инвестиций (+50 %).

- Увеличивается количество продаж долей основателями проектов.

- В условиях стагнирующей экономики российские инвесторы все больше ориентируются за рубеж: по сравнению с 2014 г. количество сделок с участием российских фондов и бизнес-ангелов увеличилось на 34,2 %.

Согласно отчету показатели объема венчурных сделок в долларовом выражении уменьшились, но наблюдаемое снижение объема рынка в значительной степени является следствием резкого падения среднегодового курса рубля на 37%, по данным ЦБ РФ.

Рынок венчурных сделок в долларовом эквиваленте сократился в объеме на 52% по сравнению с показателями 2014 г. и составил $232,6 млн.

Средний размер сделки сократился на 55% и составил $1,5 млн. Количество заключенных венчурных сделок увеличилось относительно показателей прошлого года на 21%, а количество выходов сократилось на 13%, при этом суммарная стоимость выходов в 2015 г. увеличилась более чем в два раза.

Отраслевая структура рынка в 2015 г. осталась без изменений, лидирующую роль по общему объему инвестиций сохранил сектор ИТ и составил 88%, однако сегменты промышленных технологий и биотехнологий в 2015 г. продемонстрировали уверенный рост и в сумме увеличили свой удельный вес до 12%.

Количество венчурных сделок в сфере ИТ в 2015 г. по сравнению с предыдущим годом сократилось на 27% и составило 97 сделок общей стоимостью $205,9 млн.

Лидером среди подсекторов ИТ по количеству сделок и сумме инвестиций остался сегмент электронной коммерции.

В 2015 г. в этом подсекторе было совершено 17 сделок на сумму $73 млн. Второе место по количеству сделок заняли облачные технологии и программное обеспечение – в этом сегменте было заключено 11 сделок на общую сумму $34,4 млн, что на 2 сделки меньше, чем в 2014 г. (на 28% в денежном эквиваленте).

По среднему размеру сделки первое и второе места соответственно заняли подсекторы рекламных технологий и справочно-рекомендательных сервисов/социальных сетей ($5,5 млн и $5,4 млн). Подсектор электронной коммерции занял третье место ($4,3 млн).

Сектор биотехнологий продемонстрировал значительное увеличение количества сделок в 2015 г., показав почти семикратное увеличение их числа с 6 до 39 сделок.

В значительной мере в 2015 г. этот показатель был сформирован сделками фондов с участием капитала РВК. Количество сделок в промышленные проекты выросло с 10 до 15. Несмотря на это, объем инвестиций в биотехнологии в денежном выражении сократился на 48% и составил $18,1 млн против $35,1 млн годом ранее. Инвестиции в сектор промышленных технологий, напротив, увеличились на 65% и составили $8,6 млн по сравнению с $5,2 млн в 2014 г.

Отдельно в отчете рассматриваются крупные сделки объемом более $100 млн. Количество крупных сделок в 2015 г. сохранилось на прежнем уровне: было совершено 2 сделки на сумму $200 млн по сравнению с таким же количеством сделок на сумму $350 млн в 2014 г. Одна из сделок была совершена в подсекторе игр: USM HoldingsАлишера Усманова инвестировал $100 млн в киберспортивное сообщество Virtus.pro.

Число выходов инвесторов в 2015 г. немного сократилось и составило 26 сделок, что на 4 сделки меньше, чем в 2014 г. При этом суммарная стоимость выходов в 2015 г. увеличилась более чем в два раза и составила $1,574 млрд по сравнению с $731,5 млн в 2014 г.

По результатам 2015 г. количество выданных грантов составило 6074 гранта. Общая сумма грантов составила $178,2 млн в 2015 г.

Вам будет интересно Венчурный капитал — что это такое? Объясняю простыми словами

В рублевом выражении увеличение суммы выданных грантов оказалось значительно выше роста ее долларового эквивалента. Значительная часть грантов была выдана на поддержку проектов в секторах промышленных технологий и биотехнологий.

Традиционно основная часть грантов была выдана Фондом содействия развитию малых форм предприятий в научно-технической сфере (Фонд содействия инновациям, или Фонд Бортника). Количество грантов, выданных фондом в 2015 г., составило 5792 грантов на сумму $155,4 млн.

На итоговые количество и сумму грантов оказала влияние докапитализация фонда в 2015 г., что позволило дополнительно выдать 527 грантов. Второе место по активности занял Фонд «Сколково», который за 2015 г. выдал 256 грантов на сумму $21,3 млн. По результатам 2015 г. повышение грантовой активности позволило в определенной степени компенсировать снижение предложения денег для проектов ранних стадий.

Объем венчурного рынка России составил $480,9 млн в 2014 году, сообщили в своем ежегодном обзоре венчурной индустрии России Центр технологий и инноваций PwC совместно с РВК.

В обзоре, посвященном анализу венчурных сделок, объявленных в период с 1 января по 31 декабря 2014 года, содержатся данные об основных финансовых элементах венчурной экосистемы России — инвестициях в инфраструктуру, грантовом финансировании, «выходах» инвесторов и крупных сделках (не учитываются при оценке размера рынка и не показываются отдельно).

Согласно обзору, в течение 2014 года инвестиционная активность снизилась на 26% в денежном выражении. Объем инвестиций на посевной стадии вырос на 30%, а совокупный объем инвестиций на ранних стадиях — на 4% и составил $141 млн.

По сравнению с 2013 годом, число выходов увеличилось на 43% и на 51% в денежном выражении. В результате 30 сделок инвесторы выручили $731,5 млн. Возросли показатели по крупным сделкам и объемам грантового финансирования (до 2619 грантов).

В 2014 году возросла активность инвесторов на посевной стадии: объем посевных инвестиций вырос на 30% (до $38,1 млн) и тем самым рынок ранних стадий вплотную приблизился к рекордным 30% от общего объема венчурных сделок (против 21% в 2013 году и 15% в 2012 году).

В денежном выражении второе место принадлежит подсектору туристических сервисов, который привлек $51,8 млн в результате 6 сделок. На третьем месте по объему привлеченных инвестиций находится сегмент технологий в финансовом секторе с суммой $48 млн в результате 6 сделок.

Секторы биотехнологий и промышленных технологий в 2014 году сократились по количеству сделок: биотехнологии — на 54% — до 6 сделок, а промышленные технологии — на 37,5% до 10 сделок.

По оценке J’son & Partners Consulting, в 2014 г. объем венчурного рынка составил 447,5 млн долл., в том числе новое финансирование – 258,2 млн долл., «выходы» из проектов – 189,3 млн долл. Эксперты отмечают существенное снижение инвестиционной активности на рынке по сравнению с 2013 г., по сравнению с которым объем нового капитала сократился на 26%.

Количество сделок за отчетный период составило 319, а лидером по количеству сделок остается Фонд Развития Интернет Инициатив – в 2014 году фондом было профинансировано 104 проекта и совершено 3 синдицированных сделки.

Специалисты J’son & Partners Consulting ранее отмечали тренд к росту влияния государственных инвесторов на рынке венчурного капитала. В 2014 г. эта тенденция получила свое продолжение, что объясняется, в том числе, высокой активностью Фонда Развития Интернет Инициатив.

Количество инвестиций в иностранные проекты с участием российских инвесторов выросло в количественном выражении, но немного сократилось в денежном. По оценке консультантов J’son & Partners Consulting, инвестиции в иностранные проекты без учета синдицированных сделок в 2014 году составили 92,2 млн долл.

За первое полугодие 2014 года аналитики J’son & Partners Consulting выделили 120 сделок на общую сумму в 241,3 млн долл., из которых 110 составляли сделки по привлечению нового финансирования (cash-in) на общую сумму 160 млн долл. и 10 сделок по продаже существующих долей (exits) на сумму 81,3 млн долл. Максимальное количество инвестиций осуществил государственный Фонд Развития Интернет Инициатив – 37 сделок.

Отраслевой анализ профинансированных проектов показал снижение доли ИКТ-проектов как в денежном, так и в количественном выражении. Консультанты J’son & Partners Consulting обращают внимание на рост инвестиций в медицинские проекты, на которые пришлось 8% рынка в денежном выражении.

Количество инвестиций в иностранные проекты с участием российских инвесторов выросло как в количественном выражении, так и в денежном, при этом доля синдицированных сделок изменилась незначительно: в количественном выражении выросла с 28% до 35%, в денежном сократилась с 53% до 48%.

На российском венчурном рынке наблюдается определенная стагнация, однако позитивным фактором является всё большее участие российских инвесторов в международных процессах: по сравнению с первым полугодием 2013 года количество сделок с участием российского капитала увеличилось с 18 до 23.