Ипотека на покупку дачи в 2023 году

Ипотека на покупку дачного дома присутствует в кредитной линейке не каждого банка. Дело в том, что в случае неоплаты кредита финансовым организациям гораздо сложнее продать дачу, чем квартиру. Как выбрать подходящий банк для покупки дачного дома и пройти все этапы оформления ипотеки? Давайте разбираться.

Подобрать ипотеку на покупку загородного дома

Можно ли купить дачу в ипотеку?

Сложно, но можно. Кроме очевидной причины – реализация залогового имущества в случае неуплаты – есть и другие подводные камни. Клиенту даже со стабильно высоким заработком может быть отказано в ипотеке на дачу в СНТ. Что смущает банки?

- Сложности в оценке дачной недвижимости. Стоимость складывается из множества факторов – удаленность от города, инфраструктура, наличие хороших подъездных дорог, характеристики постройки и т.д.;

- некоторые локации могут вызвать особенные сложности при продаже. Например, если участок находится в природоохранной зоне.

Получить ипотеку на земельный участок под ИЖС или на дом в населенном пункте гораздо проще. Чтобы банк согласился на дачный жилищный кредит, нужно тщательно подбирать недвижимость и согласовывать объект с кредитно-финансовой организацией.

Семейная ипотека

Альфа-Банк, Лиц. № 1326

Получить кредит

Сложности с ипотекой на дачу влияют на условия кредитования:

- выделяется небольшая сумма;

- размер первоначального взноса гораздо выше, чем для квартир или загородных домов. Нужно быть готовыми внести 25-50% от стоимости дачи собственными средствами;

- процентная ставка выше, чем ипотека для квартир (кроме сельской ипотеки).

Для покупки дачи в ипотеку можно использовать средства материнского капитала.

Читайте также:

Поиск ипотеки

Какие банки дают ипотеку на покупку дачи?

Чтобы сократить время на поиск организаций, которые предоставляют ипотеку на приобретение дачи, можно обратиться к таблице ниже. Мы собрали самые выгодные предложения на банковском рынке России.

Ипотека на загородный дом

от 300 000 рублей до 75% от оценочной стоимости объекта

Комфорт (на покупку земельного участка, дома с участком, таунхауса)

от 500 000 рублей, максимальная сумма определяется исходя из платежеспособности клиента

Ипотечное жилищное кредитование (на дом с земельным участком)

до 60 000 000 рублей

Ипотека на загородную недвижимость (на жилой дом с земельным участком)

от 500 000 до 30 000 000 рублей

Загородный дом (на жилой дом с участком)

до 15 000 000 рублей

Кредит «На покупку квартиры и апартаментов»

Национальная Фабрика Ипотеки, Лиц. № 7706450420

Получить кредит

Самую низкую ставку предлагает Россельхозбанк. Но нужно учитывать, что это специальная льготная программа для приобретения дома в сельской местности – сельская ипотека на дачу. Субсидии банку для выгодных условий предоставляет Министерство сельского хозяйства РФ.

Во всех остальных банках условия примерно одинаковые:

- ставка от 11%;

- срок до 30 лет;

- максимальная сумма зависит от платежеспособности банка и оценочной стоимости жилья (не больше 70-80%);

- первоначальный взнос – от 20% до 80% (зависит от ликвидности залогового объекта).

Требования к заемщику

Требования к дачной ипотеке ничем принципиально не отличаются от требований к другим видам ипотеке. Клиент должен:

- иметь российское гражданство;

- быть старше 21 года и младше 65 лет (на момент полного погашения кредита);

- официальное трудоустройство и высокая заработная плата;

- стаж на последнем рабочем месте не меньше, чем 6 месяцев. Минимальный общий стаж за последние пять лет – 1 год.

В случае с сельской ипотекой не обязательно официальное трудоустройство. Оформить ипотеку можно, ведя личное подсобное хозяйство как минимум 1 год.

Кредит «Залоговый кредит+»

Норвик Банк (Вятка Банк), Лиц. № 902

Получить кредит

Важно, чтобы у клиента была хорошая кредитная история. Нулевая КИ и многочисленные просрочки приведут к отказу банка в кредитовании.

Читайте также:

Требования к дому и земельному участку

Список требований к земельному участку и дому гораздо выше, чем к заемщику. Банк оценивает и выбирает залоговый объект по нескольким параметрам:

- удаленность от города. Желательно, чтобы дом с участком располагался не дальше, чем 120 км от крупных городов и не дальше, чем 50 км от небольших городов;

- фундамент. Должен быть прочный фундамент из безопасных материалов (бетонный, кирпичный или каменный);

- общее состояние дома. Без необходимости капитального ремонта;

- год постройки. Дом должен быть построен после 2000 года;

- площадь постройки. Не больше 300 квадратных метров;

- транспортная доступность. Расположение недалеко возле крупных автомагистралей. Непосредственно к дому должны быть сделаны хорошие подъездные дороги;

- подключенные коммуникации. Необходимы проведенные канализация, электричество, водопровод, отопление.

Если идет речь о строительстве дачи, важно, чтобы земельный участок уже был готов к начальным работам. То есть должен присутствовать кадастровый номер, регистрация в Росреестре, четко отмечены границы, чтобы у соседей не было вопросов. Также желательно подготовить план застройки.

Необходимые документы

Основной пакет документов:

- анкета-заявление на получение ипотеки;

- личные документы заемщика – паспорт, СНИЛС, справка о зарплате (2-НДФЛ или по форме банка), свидетельство о заключении брака;

- документы созаемщиков, если такие есть;

- документы на земельный участок и дом – свидетельство о государственной регистрации объекта, подробный кадастровый план участка, а также выписка из Единого государственного реестра недвижимости, межевой план, описывающий границу участка;

- документы из БТИ – технический паспорт дома,

- договор купли-продажи (либо другие правоустанавливающие документы);

- отчет от независимых оценщиков (действителен 6 месяцев);

- документ, подтверждающий, что земельный участок и дом не находятся в залоге

Точный список зависит от кредитной организации. Документов для дачной ипотеки придется подготовить много, поэтому лучше уточнить перечень заранее.

Читайте также:

Как взять ипотеку на строительство дачи или на ее покупку?

- Консультация в банке. Для этого не обязательно ехать в офис. Все интересующие вопросы можно задать менеджеру по телефону.

- Подача заявки вместе с пакетом документов (пока только личные документы заявителя и созаемщиков). Могут быть заданы дополнительные вопросы по анкете и запрошены новые документы. Предварительное решение обычно сообщается быстро – в течение 1 или 2 рабочих дней.

- Если получен положительный ответ, то процедура подходит к следующему этапу – одобрение недвижимости. На это банк отводит около 2 месяцев. Здесь потребуются дополнительные затраты – оплата независимой оценки залогового объекта и подготовка технической документации. Если дом или участок не подходит, менеджер может помочь подобрать другой объект.

- Подготовка к осуществлению сделки – ознакомление с кредитным договором, графиком выплат, другими необходимыми процедурами (страхование, оплата государственной пошлины и т.д.).

- Осуществление сделки – оплата страховки, подписание договора купли-продажи, перевод средств продавцу, подписание кредитного договора

Нужна ли страховка для дачной ипотеки?

Страхование залогового объекта ипотеки – обязательное условие, установленное Федеральным законом «Об ипотеке (залоге недвижимости)» №102. Если клиент игнорирует это обязательство, то кредитный договор не подписывается. А, значит, сделка отменяется, и деньги продавцу не переводятся.

Страхование залога объясняется просто. Земельный участок и дом – это гарант выплат ипотеки. Если объект по каким-то причинам существенно потеряет в цене, то банк не сможет компенсировать кредит в случае невыплаты. Поэтому отменить страхование объекта невозможно.

При этом не обязательно оформлять страховку в агентстве, который предлагает банк. Можно выбрать страховую компанию самостоятельно. Если банк требует подписать договор в агентстве-партнере, то это нарушение законодательства (Федеральный закон «О защите конкуренции»).

Если есть финансовые возможности, то лучше не включать сумму страховки в тело кредита, а оплатить ее отдельно. Так переплата будет меньше.

Другое дело, что банк может навязывать другие виды страхования клиенту:

- страхование жизни и здоровья;

- право собственности.

Указанные виды страхования не обязательны, а добровольны. Банк не может заставить клиента оплатить соответствующие полисы. Но может в случае отказа предложить менее выгодные условия.

Отказ в выдаче дачной ипотеки

Как было отмечено выше, банки в случае с дачной ипотекой больше предъявляют требований к залоговому объекту, чем к самому клиенту. Поэтому больше всего отказов из-за несоответствия недвижимости запросам банка. Важно, чтобы земельный участок и дом были ликвидны.

Что чаще всего не совпадает с требованиями банков?

- удаленность от города;

- плохие подъездные дороги;

- плохо оформленные документы (отсутствие кадастрового паспорта и четко указанных границ участка в других документах);

- дом в плохом техническом состоянии, старое и ветхое строение.

Еще одна проблема – совместное владение землей, на котором находится дачный дом. Желательно, чтобы у всех объектов ипотеки был один хозяин.

Часто отказы получают те, кто хочет взять кредит на строящийся дом. Банку трудно оценить то, чего еще нет. Вариант выхода из ситуации – получать кредит частями по мере строительства.

Можно ли купить дачу в ипотеку

![]()

Собственная дача с земельным участком — мечта многих людей, думающих об уютном домике, где можно отдохнуть от суеты и шума города. Однако приобретение и содержание загородного жилья сопряжено с внушительными затратами, которые по карману далеко не всем. В связи с этим возникают логичные вопросы: можно ли взять ипотеку на дачу и что для этого необходимо. В статье разберемся, как оформить ипотечный кредит, какие требования банки предъявляют к клиентам и недвижимости, а также стоит ли брать дачный заем.

- Особенности дачной ипотеки

- Ипотека на дачу: требования к заемщикам и недвижимости

- Документы для оформления займа

- Как получить ипотеку на дачу: пошаговая инструкция

Особенности дачной ипотеки

Никаких законодательных препятствий для получения ипотеки на дачу с земельным участком нет. С технической точки зрения оформление ипотечного кредита на покупку частного жилья в сельской местности ничем не отличается от выдачи стандартного займа на приобретение квартиры или апартаментов. Однако, как показывает практика, сфера кредитования загородной недвижимости развивается довольно медленно.

Многие банки России неохотно выдают такие займы, что обусловлено в первую очередь более низкой ликвидностью объектов в сравнении с квартирами или коттеджами. Кредитору будет сложно продать дом за чертой города для компенсации финансовых потерь, если клиент не выполнит кредитные обязательства. С законодательной точки зрения дача представляет собой одновременно жилую и нежилую постройку, а прилегающий земельный участок — объект частной собственности, имеющий ограничения по строительству и деятельности на нем. Поэтому кредит на загородную недвижимость считается сложным продуктом, с которым готовы работать далеко не все банки.

Стоит отметить и то, что при оформлении ипотечного кредита на дачу возникает трудность с оценкой объекта. Стоимость недвижимости складывается из множества факторов, в том числе удаленности от города, развитости инфраструктуры, характеристик постройки и т. д. Как показывает практика, получить ипотеку на строительство дачного дома или коттеджа в пригороде проще, чем на покупку жилья в СНТ. Подробнее о видах земельных участков и их разнице мы говорили в статье «Что такое ИЖС: особенности, преимущества и недостатки».

Несмотря на медленное развитие данного направления кредитования, в последние годы у заемщиков растет интерес к покупке дачи в ипотеку. Опрос ВЦИОМ показал, что около 66% россиян предпочли бы жить в частном доме, а не в многоквартирном. Большую роль в этом сыграла пандемия COVID-19 и связанная с ней самоизоляция.

Чтобы минимизировать риски при выдаче ипотеки на дачу, банковские организации предъявляют к клиентам и приобретаемой недвижимости повышенные требования. Рассмотрим подробнее условия оформления ипотечного кредита.

Ипотека на дачу: требования к заемщикам и недвижимости

Требования банковских организаций по ипотеке на дачу практически не отличаются от условий кредитования квартиры или комнаты. Сложность заключается в том, что установленным критериям обязаны соответствовать не только заемщики, но и сам объект и земельный участок.

Требования банка к недвижимости по дачной ипотеке:

- наличие бетонного, кирпичного или каменного фундамента;

- износ конструктивных элементов — не более 50%;

- материал стен — кирпичные, деревянные, каменные, монолитные, металлокаркасные и т. д.;

- удовлетворительное состояние постройки (с отсутствием дефектов конструктивных элементов и инженерного оборудования);

- высота дачи — не более трех этажей;

- дом не носит статус аварийного и собственником не проводилась его реконструкция.

Дополнительно, чтобы взять ипотеку под дачу, следует уделить внимание требованиям кредитора к участку, на котором возведено здание или планируется строительство. Так, земля должна быть предназначена для ИЖС или сельхозназначения с возможностью постройки дома. Кроме того, продавец обязан иметь зарегистрированные права собственности на земельный участок. Дополнительно нужно убедиться, что объект не располагается в природоохраняемой зоне.

Требования по ипотеке на дачу к заемщикам:

- возраст — от 20 до 70 лет (к моменту погашения кредита);

- трудоустройство — наемные работники, индивидуальные предприниматели, самозанятые граждане;

- наличие постоянного официального дохода, подтвержденного справкой 2-НДФЛ или по форме банка;

- хорошая кредитная история без просрочек и штрафов;

- отсутствие открытых обязательств по другим займам.

Планируя получить дачную ипотеку, заемщики должны помнить, что каждый банк устанавливает собственные требования к клиентам.

Документы для оформления займа

Чтобы купить дачу в ипотеку, потребуется предоставить стандартный список документов. Пакет включает в себя:

- анкету-заявление на получение ипотечного кредита;

- личные документы клиента банка и созаемщиков (если имеются): паспорт, справка о доходах, свидетельства о браке и/или рождении детей (при наличии) и т. д.;

- техническую документацию объекта (регистрация права собственности, кадастровый план участка, техпаспорт постройки);

- полис страхования жилья (страховка жизни, здоровья и титула по усмотрению заемщика);

- документ, подтверждающий, что земельный участок и постройка не находятся в залоге;

- отчет о проведении независимой оценки;

- договор купли-продажи или другие правоустанавливающие справки.

Банк вправе запросить дополнительные документы при оформлении дачной ипотеки. Чтобы узнать подробный перечень, рекомендуется воспользоваться помощью кредитного менеджера.

Как получить ипотеку на дачу: пошаговая инструкция

Как отмечалось ранее, процедура оформления ипотечного кредита не отличается от стандартной. Чтобы взять дачную ипотеку, следует выполнить четыре этапа:

- Выбрать программу кредитования и подать заявку с первичным пакетом документации (личные документы заемщика и созаемщика) на сайте банка или непосредственно в центре ипотечного кредитования.

- После получения положительного решения банковской организации можно приступать к выбору недвижимости и сбору документации. Выбранный объект необходимо согласовать с кредитором.

- Если дача или участок под строительство подобран и соответствует требованиям, а также согласованы документы, осуществляется подготовка к сделке. На данном этапе вместе с кредитным менеджером выбираются дополнительные опции, при необходимости может быть изменена ипотечная программа, проверяется возможность задействования льгот, например, материнского капитала. Важно отметить, что средства сертификата можно использовать, только если объект имеет статус жилого помещения. В противном случае оформить ипотеку на дачу с маткапиталом не удастся.

- Заключительный этап — проведение страхования и подписание кредитного договора, перевод денежных средств продавцу, регистрация права собственности.

Стоит ли брать ипотеку на дачу? Чтобы ответить на этот вопрос, следует определить цели такого приобретения. Будет ли это дом, в котором вы хотите проживать практически на регулярной основе, или, напротив, жилплощадь в удаленном населенном пункте, куда планируется приезжать только в летний отпуск. Кроме того, следует оценить финансовые возможности. Сделать это можно с помощью онлайн-калькулятора на сайте банка.

В Росбанк Дом вы можете взять ипотеку на дачу с привлекательной процентной ставкой и без первоначального взноса под залог имеющегося в собственности недвижимого имущества. Узнайте больше об особенностях ипотечного кредитования загородной недвижимости, воспользовавшись консультацией наших менеджеров.

Калькулятор ипотеки

Узнайте свою ставку

по ипотеке

![]()

Хотите узнать больше и получить консультацию по ипотечному кредитованию?

Отправьте запрос и мы свяжемся с вами в ближайшее время!

Согласие на обработку персональных данных:

В соответствии с требованиями Федерального закона от 27.02.2006 №152-ФЗ « О персональных данных», Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Я даю ПАО РОСБАНК (адрес: 107078, г. Москва, ул. Маши Порываевой, д. 34) (далее – «Банк», «Оператор») согласие на обработку своих персональных данных, а именно: сведений, предоставленных мной при заполнении веб-формы на сайте Оператора https://rosbank-dom.ru/ (далее – «Персональные данные»), а также иных имеющихся у Банка сведений. Под персональными данными я понимаю любую информацию, относящуюся ко мне как к субъекту Персональных данных, в том числе мои фамилию, имя, отчество, контактные данные (телефон, электронная почта, почтовый адрес), IP адрес. Под обработкой Персональных данных я понимаю сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение) посредством поиска, анализа и сбора информации, в том числе с использованием внешних информационного-аналитических порталов, сторонних информационных источников, включая открытые и общедоступные источники информации и веб-ресурсы, извлечение, использование, обезличивание, блокирование, удаление, уничтожение персональных данных, с использованием средств автоматизации и без использования таких средств, с целью регистрации в личном кабинете потенциального клиента в системе электронного взаимодействия с Банком; заключения пользовательского соглашения; внесения сведений обо мне в базы данных в качестве потенциального потребителя услуг; формирования и направления мне Банком предложений об оказании услуг на определенных условиях; продвижения товаров, работ, услуг Банка, в том числе направление мне рекламных и/или информационных материалов, с помощью средств связи, в том числе по сетям электросвязи, посредством использования телефонной и подвижной радиотелефонной связи (включая СМС-сообщения), а также по сети Интернет.

Согласие действует * в течение 1 года с момента его получения Банком и может быть отозвано мной, путем направления в Банк по адресу: 107078, г. Москва, ул. Маши Порываевой, д. 34 соответствующего письменного уведомления в свободной форме об отзыве согласия.

* Сроки обработки персональных данных совпадают со сроками действия Согласия на обработку персональных данных, если иное не предусмотрено действующим законодательством РФ.

Согласие на получение рекламно-информационных материалов (рассылок):

В соответствии с требованиями Федерального закона от 13.03.2006 № 38-ФЗ «О рекламе», а также иным применимым законодательством Российской Федерации,

Настоящее согласие предоставляется на неограниченный срок при отсутствии сведений о его отзыве.

Ипотека на дачу

Еще совсем недавно обзавестись дачным домиком на земельном участке мечтало только старшее поколение – родители, дедушки и бабушки, которые вышли на заслуженный отдых, и хотели проводить свободное время на природе. Но в последние годы ситуация меняется, и теперь все больше молодежи также стремится обзавестись недвижимостью за городом. В этом им может помочь льготная ипотека на покупку дачи всего под 3%.

Сортировка

Стоимость недвижимости

Первоначальный взнос

Ипотечная программа

Дополнительные условия

Выберите из списка

Показать предложения

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8,9% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

70 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Ипотека на вторичное жилье

Ипотечная программа

Ипотека на покупку недвижимости на вторичном рынке

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимается в течение 1 минуты.

70% заявок банк одобряет в течение 1 дня.

Рассмотрение полной заявки занимает у сотрудников до 2 рабочих дней

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карты другого финучреждения

Залогом является приобретаемое жилье

Созаемщики

Клиент может пригласить для участия в сделке до 3 созаемщиков

Процентная ставка

Базовая ставка — 12,29% годовых

-0,3% за подачу онлайн заявки

-0,3% покупка недвижимости у ключевого партнера

-0,4% покупка недвижимости у Exclusive-партнера Альфа-Банка

-0,4% зарплатным клиентам и клиентам A-Private

-2,99% по опции «Хочу ниже!» после одобрения (подключается с персональным менеджером)

Страхование

По желанию заемщика. В случае отказа клиента от страхования к базовой ставке устанавливается надбавка:

+0,5% — отказ от страхования титула

+1% — отказ от страхования жизни

Пеня при просрочке

Штраф 0,1% в день от суммы просроченной задолженности

Справки о доходе

Можно оформить ипотеку только по паспорту гражданина РФ. В этом случае надбавка к базовой ставке будет составлять +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физлица за 3-6 месяцев

— Выписка по зарплатному счету за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из ПФР

Возраст на момент подачи заявки — от 21 года

Возраст на момент погашения — до 70 лет

Стаж работы

Общий стаж — от 12 месяцев

Стаж на последнем месте — от 4 месяцев

Прописка в регионе банка

Регистрация по месту жительства или пребывания не требуется.

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000 Р |

| Ставка | От 4,45% |

| Срок кредита | 3-35 лет |

| Первонач. взнос | От 15% |

| Возраст | 20-75 лет |

| Решение | 10 минут |

Без страховки Онлайн заявка С залогом

Добавить в сравнение

Росбанк Лицензия: №2272

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

12 000 000 рублей (Московская и Ленинградская области)

6 000 000 рублей (регионы)

Минимальная сумма ипотеки

600 000 рублей (Московская и Ленинградская области)

300 000 рублей (регионы)

Первоначальный взнос

Срок ипотеки

От 3 до 35 лет

Цель ипотеки

Приобретение готового жилого помещения

Приобретение строящегося жилого помещения

Приобретение построенного жилого дома

Рефинансирование кредита в другом банке

Ипотечная программа

«Семейная ипотека»

Подача заявки

Онлайн, в банке

Решение по ипотеке

Окончательное решение принимается после рассмотрения всех документов (до 3 дней).

Способы погашения

Личный кабинет, банкомат банка, автоматическое списание со счета, через бухгалтерию по месту работы, через кассу любого банка

Приобретаемый объект недвижимости

Созаемщики

До 3 человек (как родственники, так и сторонние лица)

Процентная ставка

4,45% — 8,7% годовых для зарплатных клиентов

4,7% — 8,7% годовых для остальных

Страхование

Личное и имущественное

Заемщик может не осуществлять страхование, принимая участие в программе «Назначь свою страховку».

Пеня при просрочке

При нарушении сроков возврата кредита и/или процентов заемщик обязан уплатить за каждый день просрочки пени на сумму просрочки, исходя из ключевой ставки ЦБ РФ на день заключения кредитного договора.

Справки о доходе

Справка с портала Госуслуг, 2-НДФЛ или по форме банка

Налоговые декларации для собственников бизнеса и ИП

Стаж работы

Общий трудовой стаж — от 12 месяцев

Прописка в регионе банка

Наличие постоянной или временной регистрации на территории РФ

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000 Р |

| Ставка | От 7,5% |

| Срок кредита | 3-30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-70 лет |

| Решение | За 2 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С 18 лет С залогом

Добавить в сравнение

Открытие Банк Лицензия: №2209

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

12 000 000 рублей для Москвы и МО, Санкт-Петербурга и ЛО

6 000 000 рублей для других регионов

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

От 15% до 80%

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Ипотека с государственной поддержкой в новостройке. Покупка квартиры у застройщика в новостройке, аккредитованной банком «Открытие».

Ипотечная программа

Ипотека с господдержкой

Ипотека по двум документам

Подача заявки

Онлайн, в банке

Решение по ипотеке

Предварительное решение принимается за 2 минуты, финальное — за 1-2 дня.

Банк принимает окончательное решение о выдаче кредита после представления необходимых документов.

Способы погашения

Личный кабинет, касса в отделении, перевод из другого банка, терминалы (Элекснет, QIWI, Мегафон), кассы в торговых точках, Почта России

В качестве залога выступает приобретаемая квартира

Созаемщики

Супруг или супруга заемщика (в случае зарегистрированного брака) выступает в качестве Солидарного заемщика.

Кроме того, Солидарными заемщиками могут быть гражданский супруг и близкие родственники как самого заемщика, так и его супруга/супруги (родители, дети, братья, сестры).

Процентная ставка

Базовая — 7,5% годовых

+0,3% при первоначальном взносе от 15% до 30%

+0,75% при отсутствии страхования жизни и трудоспособности

Страхование

Страхование жизни и трудоспособности — по желанию

+0,75% — при отсутствии страхования жизни и трудоспособности

Пеня при просрочке

За нарушение сроков возврата кредита взимается неустойка в размере ключевой ставки ЦБ на дату заключения договора (проценты годовых) от суммы просроченного платежа за каждый день просрочки.

Справки о доходе

Надбавка в размере 0,5% при оформлении заявки без подтверждения дохода по программе «Ипотека по двум документам»

От 18 до 70 лет (включительно)

Стаж работы

Стаж на последнем месте работы — от 3 месяцев

Общий трудовой стаж — от 1 года

Прописка в регионе банка

Наличие постоянной либо временной регистрации на территории РФ

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 70 000 000 Р |

| Ставка | От 8% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-70 лет |

| Решение | От 1 минуты |

Без страховки Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Альфа-Банк Лицензия: №1326

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

70 000 000 рублей

Минимальная сумма ипотеки

600 000 рублей

Первоначальный взнос

Срок ипотеки

От 3 до 30 лет

Цель ипотеки

Ипотека на новостройку

Ипотечная программа

Ипотека по готовому и строящемуся жилью

С апреля 2020 года действует госпрограмма льготной ипотеки на новостройки

Подача заявки

Онлайн

В отделении банка

Решение по ипотеке

Предварительное решение по заявке принимается уже через 1 минуту.

70% заявок одобряются в течение 1 дня.

Рассмотрение полной заявки занимает до 2 рабочих дней

Способы погашения

В личном кабинете Альфа-Банка

Переводом с карт других банков

В качестве залога выступает приобретаемый объект недвижимости

Созаемщики

Заявитель может пригласить до 3 созаемщиков

Процентная ставка

От 8% годовых (ипотечный кредит на готовое и строящееся жилье по льготной ставке)

Базовая ставка — 12,29% годовых

-0,3% Покупка недвижимости у ключевого партнера

-0,4% Покупка недвижимости у Exclusive-партнера банка

-0,4% Зарплатным клиентам и Клиентам A-Private

-2.99% по опции «Хочу ниже!» после одобрения, по согласованию с персональным менеджером

Страхование

По желанию. В случае отказа к базовой ставке устанавливается надбавка:

+1% — отказ от страхования жизни

+0,5% — отказ от страхования титула

Пеня при просрочке

Штраф 0,1% в день от суммы просроченной задолженности

Справки о доходе

Клиент может оформить ипотеку по паспорту гражданина РФ. В таком случае надбавка к базовой процентной ставке составит +0,5%.

Один из документов, подтверждающих доход:

— Справка о доходах физического лица за 3-6 месяцев

— Выписка по счету зарплатной карты за 3-6 месяцев

— Выписка о состоянии индивидуального лицевого счета из Пенсионного фонда РФ

Может представляться в любой форме:

— 2-НДФЛ (возможно предоставление справки в виде электронного документа, подписанного УКЭП/ФНС России)

— в свободной форме в соответствии с требованиями Альфа-Банка с указанием размера ежемесячного дохода (за вычетом удержаний)

Возраст на момент подачи заявки — от 21 года

Возраст на момент погашения — до 70 лет

Стаж работы

Общий трудовой стаж — от 1 года

Стаж на последнем месте работы — от 4 месяцев

Прописка в регионе банка

Регистрация по месту жительства/пребывания — не обязательно.

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 40 000 000 Р |

| Ставка | От 11,85% |

| Срок кредита | До 25 лет |

| Первонач. взнос | Отсутствует |

| Возраст | 21-75 лет |

| Решение | 5 дней |

Онлайн заявка Срочное решение С залогом

Добавить в сравнение

ЗЕНИТ Банк Лицензия: №3255

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

40 000 000 руб. — Москва, МО, СПб, ЛО

20 000 000 руб. — остальные регионы РФ

Минимальная сумма ипотеки

500 000 руб.

Первоначальный взнос

Отсутствует

Срок ипотеки

Цель ипотеки

Рефинансирование ипотеки

Ипотечная программа

Рефинансирование

Подача заявки

Онлайн, в офисе банка

Решение по ипотеке

Предварительное решение — 30 минут

Конечное решение — 5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка ЗЕНИТ

Онлайн-сервисы (с комиссией)

Недвижимость переходит в залог банку

Созаемщики

До 3 человек

Процентная ставка

От 11,85% годовых при залоге квартиры, апартаментов, таунхауса

От 12,35% годовых при залоге жилого дома с земельным участком

От 12,85% годовых при залоге коммерческой недвижимости

Страхование

Имущественное страхование

Личное страхование заемщика

Пеня при просрочке

0,1% годовых за каждый день просрочки

Справки о доходе

Стаж работы

Без требований к стажу трудовой деятельности

Прописка в регионе банка

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 30 000 000 Р |

| Ставка | От 11,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-71 год |

| Решение | 30 мин. |

Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Банк Синара Лицензия: №705

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

30 000 000 рублей — для Москвы, МО, Санкт-Петербурга, ЛО

15 000 000 рублей — для остальных регионов РФ

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Покупка квартиры в новостройке

Ипотечная программа

Ипотека на квартиру в новостройке

Подача заявки

Онлайн

Офис банка

Решение по ипотеке

Предварительное решение — 30 минут

Конечное решение — 5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка

Почта России

Онлайн-сервисы оплаты кредитов

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Заемщик может привлечь до 4-х созаемщиков

Процентная ставка

От 11.1% годовых

Страхование

Недвижимость — обязательно

Жизнь и здоровье — по желанию

Пеня при просрочке

0,1% от суммы просроченной задолженности за каждый день просрочки

Справки о доходе

Доходы и трудовая занятость подтверждаются заемщиком по желанию

Стаж работы

От 3 месяцев на текущем месте работы

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000 Р |

| Ставка | От 5,35% |

| Срок кредита | 3-25 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-75 лет |

| Решение | 5 дней |

Онлайн заявка С залогом

Добавить в сравнение

ЗЕНИТ Банк Лицензия: №3255

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

12 000 000 руб — Москва, МО, СПб, ЛО

6 000 000 руб. — остальные регионы РФ

Минимальная сумма ипотеки

500 000 руб.

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Приобретение жилой недвижимости на первичном рынке

Ипотечная программа

Семейная ипотека

Подача заявки

Онлайн

Офис банка

Решение по ипотеке

Предварительное решение — 15 минут

Конечное решение — 5 рабочих дней

Способы погашения

Интернет-банк

Офисы банка ЗЕНИТ

Почта России

Онлайн-сервисы

Офисы банков-партнеров

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Процентная ставка

От 5,35% годовых на весь срок кредитования при выполнении условий страхования

Страхование

Оформление имущественного и личного страхования — обязательное условия

Пеня при просрочке

0,1% за каждый день просрочки

Справки о доходе

2-НДФЛ

Справка по форме банка

Стаж работы

Без требований с стажу работы

Прописка в регионе банка

Требуется регистрация на территории РФ

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 3 200 000 Р |

| Ставка | От 9.8% |

| Срок кредита | До 25 лет |

| Первонач. взнос | От 5% |

| Возраст | 21-45/50 лет |

| Решение | 1-3 дня |

Онлайн заявка Без справок С залогом

Добавить в сравнение

ВТБ Банк Лицензия: №1000

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

3 200 000 руб.

Минимальная сумма ипотеки

300 000 руб.

Первоначальный взнос

От 5% при покупке квартир

От 10% при покупке домов или таунхаусов

Срок ипотеки

Цель ипотеки

Приобретение жилья на первичном и вторичном рынке недвижимости

Ипотечная программа

Военная ипотека

Подача заявки

Онлайн

В офисе банка

Решение по ипотеке

1-3 рабочих дня

Способы погашения

Банкоматы ВТБ

ВТБ-Онлайн

Отделения ВТБ

Перевод из другого банка

Золотая Корона

Почта России

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Процентная ставка

От 9.8% годовых (в случае выхода заемщика из НИС не увеличивается)

Страхование

Страхование объекта — обязательно

Личное страхование заемщика — по желанию

Пеня при просрочке

0,1% от суммы просроченной задолженности

Справки о доходе

Без справок о доходах

От 21 года

К моменту погашения кредита:

мужчины — не старше 50 лет,

женщины — не старше 45 лет

Стаж работы

Участие в накопительно-ипотечной системе от 3 лет

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 6 000 000 Р |

| Ставка | От 7,3% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 21-71 год |

| Решение | 5 дней |

Онлайн заявка Срочное решение Без справок С залогом

Добавить в сравнение

Банк Синара Лицензия: №705

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

6 000 000 рублей

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

Срок ипотеки

Цель ипотеки

Покупка квартиры на первичном рынке недвижимости

Ипотечная программа

Ипотека на приобретение квартиры в новостройке

Подача заявки

Онлайн

Отделение банка

Решение по ипотеке

Предварительное решение — 30 минут

Конечное решение — 5 рабочих дней

Способы погашения

Интернет-банкинг

Офис банка

Банковская карта любого банка

Золотая Корона

Недвижимость переходит в залог банку

Созаемщики

До 4 человек

Процентная ставка

От 7,3% годовых

Страхование

Личное страхование — по желанию заемщика

Страхование имущества — обязательно

Пеня при просрочке

0,1% за каждый день

Справки о доходе

Заемщик подтверждает доходы по своему усмотрению

Стаж работы

От 3 месяцев на текущем месте

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 18 000 000 Р |

| Ставка | От 4,5% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 15% |

| Возраст | 18-50 лет |

| Решение | До 3 дней |

Без страховки Онлайн заявка С 18 лет С залогом

Добавить в сравнение

Открытие Банк Лицензия: №2209

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

18 000 000 рублей для городов численностью более 1 млн. человек

9 000 000 рублей для других городов

Минимальная сумма ипотеки

500 000 рублей

Первоначальный взнос

От 15% до 80%

Срок ипотеки

Цель ипотеки

Покупка квартиры в новостройке

Покупка жилого дома с участком на первичном рынке недвижимости

Строительство дома

Ипотечная программа

Ипотека для IT-специалистов

Подача заявки

Онлайн или в отделении банка

Решение по ипотеке

3 рабочих дня

Способы погашения

Мобильный банк, Интернет-банк, перевод с любой карты, кассы отделений банка «Открытие», терминалы «Элекснет», Qiwi, Мегафон, кассы в торговых точках, межбанковский перевод, «Почта России»

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Допускается привлечение не более трех созаемщиков

Процентная ставка

4,5% с личным страхованием

5% без личного страхования

Страхование

Объект недвижимости — обязательно

Личное страхование — по желанию заемщика

Пеня при просрочке

20% годовых

Справки о доходе

Выписка из ПФР

Минимальный доход для городов-миллионников — 150 000 руб.

Для других городов — 100 000 руб.

От 18 до 50 лет включительно

Стаж работы

3 месяца на последнем рабочем месте, 1 год общий стаж

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 6 000 000 Р |

| Ставка | 1,99% |

| Срок кредита | До 20 лет |

| Первонач. взнос | От 20% |

| Возраст | 18-36 лет |

| Решение | 1 день |

Онлайн заявка Без справок С 18 лет С залогом

Добавить в сравнение

Совкомбанк Лицензия: №963

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

6 000 000 рублей

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

От 20%

Возможно использование маткапитала при наличии собственных средств от 10%

Срок ипотеки

Цель ипотеки

Приобретение недвижимости на первичном или вторичном рынке

Ипотечная программа

Дальневосточная ипотека

Подача заявки

Онлайн или в отделении банка

Решение по ипотеке

Способы погашения

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Допускаются

Процентная ставка

1,99% годовых

Страхование

Личное страхование заемщика — по желанию

Страхование объекта — обязательно

Пеня при просрочке

0,05% за каждый день просрочки

Справки о доходе

По ипотеке по 2 документам — не требуются

В остальных случаях — справка 2-НДФЛ или по форме банка / выписка с банковского счета за последние полгода

Стаж работы

1 год — общий стаж

3 месяца — стаж на текущем месте

Прописка в регионе банка

Не требуется

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

Партнерский

Мы получим вознаграждение в случае если вы оформите этот продукт через наш сайт. Подробнее

| Макс. сумма | 12 000 000 Р |

| Ставка | 6,1% |

| Срок кредита | До 30 лет |

| Первонач. взнос | От 20% |

| Возраст | 20-85 лет |

| Решение | 1 день |

Онлайн заявка Без справок С залогом

Добавить в сравнение

Совкомбанк Лицензия: №963

Развернуть

Условия Проценты Требования

Максимальная сумма ипотеки

12 000 000 рублей для Москвы, МО, СПб и ЛО

6 000 000 рублей для остальных регионов

Минимальная сумма ипотеки

300 000 рублей

Первоначальный взнос

От 20%

При использовании маткапитала в качестве первоначального взноса минимальная сумма собственных средств — 10%

Срок ипотеки

Цель ипотеки

Приобретение квартиры в новостройке

Ипотечная программа

Ипотека Совкомбанк с господдержкой на новостройки

Подача заявки

Онлайн или в офисе банка

Решение по ипотеке

1 рабочий день

Способы погашения

Бесплатно: в офисах, банкоматах и Интернет-банке Совкомбанка, в отделениях Почты России

Платно: сторонние банки и платежные системы

Кредитуемая недвижимость переходит в залог банку

Созаемщики

Допускается привлечение не более 4 созаемщиков

Процентная ставка

Базовая ставка 7,9% годовых

При подключении услуги «Снижение процентной ставки» — 6,1% годовых

Страхование

Объект недвижимости — обязательно

Личное страхование — по желанию заемщика

Пеня при просрочке

0,05% за каждый день просрочки

Справки о доходе

По ипотеке по 2 документам — не требуются

В остальных случаях — справка 2-НДФЛ или по форме банка / выписка с банковского счета за последние полгода

Стаж работы

1 год — общий стаж

3 месяца — стаж на текущем месте

Прописка в регионе банка

Не требуется

Информация об условиях взята с официальных сайтов банков. Рекомендуем уточнять актуальные тарифы на сайте, по телефонам, в отделениях интересующего банка. Дата обновления: 16.12.22

Категории

- Для IT-специалистов

- Сельская ипотека

- Без первоначального взноса

- Военная ипотека

- На строительство дома

- На вторичное жилье

- Семейная ипотека

- Льготная ипотека

- С господдержкой

- Дальневосточная ипотека

- Ипотека для молодой семьи

- На земельный участок

- Ипотека на дом

- Без подтверждения дохода

- Самая выгодная ипотека

- Ипотека по двум документам

- Социальная ипотека

- Для семей с детьми

- Для пенсионеров

- С плохой кредитной историей

- Ипотека онлайн

- Под залог недвижимости

- На коммерческую недв-ть

- Ипотека на квартиру

- Ипотека на новостройку

- Для многодетных

- Ипотека на долю в квартире

- Ипотека под 1%

- Ипотека под 2%

- Ипотека под 3%

- Ипотека под 6%

- Заявка во все банки

- Без офиц. трудоустройства

- Ипотека для ИП

- Под материнский капитал

- Ипотека для самозанятых

- Ипотека на дачу

- На апартаменты

- Ипотека в Москве

- Ипотека в Санкт-Петербурге

- Ипотека в Краснодаре

- Ипотека в Самаре

- Ипотека в Екатеринбурге

- Ипотека в Ростове-на-Дону

- Ипотека в Новосибирске

- Ипотека в Нижнем Новгороде

- Ипотека в Уфе

- Ипотека в Казани

- Для госслужащих

- Для семей с ребенком-инвалидом

- Показать все

Ипотека на дачу — сравнение условий

В таблице представлены предложения с лучшими условиями в данной категории.

| Предложение | Макс. сумма | Ставка | Срок кредита | Первонач. взнос | Рейтинг Бробанк.ру |

|---|---|---|---|---|---|

| Ипотека Альфа-Банк на вторичное жилье | 70 000 000 Р | От 8,9% | До 30 лет | От 15% | 3.6 / 5 |

| Семейная ипотека Росбанк Дом | 12 000 000 Р | От 4,45% | 3-35 лет | От 15% | 3.3 / 5 |

| Ипотека Открытие с господдержкой | 12 000 000 Р | От 7,5% | 3-30 лет | От 15% | 2.7 / 5 |

| Ипотека Альфа-Банк Новостройки | 70 000 000 Р | От 8% | До 30 лет | От 15% | 3.7 / 5 |

| Рефинансирование ипотеки банк ЗЕНИТ | 40 000 000 Р | От 11,85% | До 25 лет | Отсутствует | 3.3 / 5 |

| Ипотека на квартиру в новостройке Банк Синара | 30 000 000 Р | От 11,1% | До 30 лет | От 15% | 3.3 / 5 |

| Семейная ипотека банк ЗЕНИТ | 12 000 000 Р | От 5,35% | 3-25 лет | От 15% | 5.0 / 5 |

| Военная ипотека ВТБ | 3 200 000 Р | От 9.8% | До 25 лет | От 5% | 5.0 / 5 |

| Льготная ипотека Банк Синара на новостройки | 6 000 000 Р | От 7,3% | До 30 лет | От 15% | 5.0 / 5 |

| Ипотека для IT-специалистов Открытие | 18 000 000 Р | От 4,5% | До 30 лет | От 15% | 5.0 / 5 |

Ипотека на покупку дачи: в каких банках можно получить

Буквально несколько лет назад российские банки крайне неохотно выдавали ипотечные кредиты на покупку и строительство загородной недвижимости. Для этого было множество причин – низкий спрос среди населения, сложности с оценкой недвижимости, постоянный рост на строительные материалы, влиявших на смету, недостаточность должного обеспечения по кредиту, массовые недострои и т.д.

Однако, 2020 год внес свои коррективы в настроения граждан и взгляды банков: из-за ограничений в перемещениях, многие россияне стали массово скупать недвижимость за городом, чтобы иметь возможность выйти и прогуляться хотя бы по собственному дворику, и на это требовались крупные суммы денег. Банки начали чуть охотнее выдавать деньги на подобные цели.

Плюс к этому длительные ограничения и массовый переход на удаленку привел к тому, что заграничные поездки стали очень дороги, а отпуск где-то провести хочется. И вновь люди стали интересоваться дачными домами и 6-ю сотками, где можно при должном желании и финансовых вложениях хорошо провести летние месяцы.

- Если дача находится недалеко от города;

- Если на даче есть основные коммуникации;

- Если земля подходит под проживание или строительство;

- Если у заемщика достаточная платежеспособность для закрытия долга, и есть залог для обеспечения кредита.

Благодаря устойчивому спросу, банки начали массово расширять перечень своих ипотечных программ, и ввели продукты для покупки загородной недвижимости. Однако, и до февральских событий, и сейчас после снижения ключевой ставки, назвать тарифы особенно выгодными нельзя.

- Росбанк. Программа «Ваша дача» позволяет получить до 120 млн. рублей на срок до 20 лет. Минимальная ставка – от 9,5% в год. Выдается исключительно под залог имеющейся в собственности недвижимости, т.е. без первоначального взноса. Допускается кредитование без подтверждения дохода, выдают ИП и самозанятым.

- АК Барс Банк. Продукт «Комфорт» позволяет приобрести дом или участок, либо все вместе. Доступно до 20.000.000 рублей на срок до 30 лет под небольшой процент от 10,9% в год. Собственных средств надо внести не менее 20% от оценочной стоимости недвижимости (для ИП от 30%). Минимальная ставка будет действовать при условии эл.регистрации сделки.

- Банк Дом.РФ. По его программе «Жилой дом» можно купить дом с участком на сумму не более 30 миллионов рублей. Назначают индивидуальную процентную ставку от 10,5% в год, при условии внесения первого взноса не менее 20%. Погасить долг надо за 30 лет.

- Газпромбанк. Продукт «Дом с земельным участком» подразумевает выдачу до 60 млн. рублей в Москве и СПБ, в регионах – до 45 млн. руб., под ставку от 10% годовых. Начальный взнос – не менее 20%, на погашение отводится не более 30 лет.

- Сбербанк. Выдает «Ипотеку на загородную недвижимость и землю» под начальную ставку от 10,8% годовых. Максимальная сумма – до 100 млн. рублей, при этом нужно внести своих средств от 25%, и погасить ипотеку не более чем за 30 лет.

Если вы не хотите переплачивать большие проценты за покупку обычного дачного домика и небольшого участка земли, то стоит обратить внимание на льготные проекты, которые субсидируются государством. В частности – на Сельскую ипотеку, которая вновь была запущена на территории России после небольшого перерыва.

Условия льготной ипотеки на покупку дачи под 3%

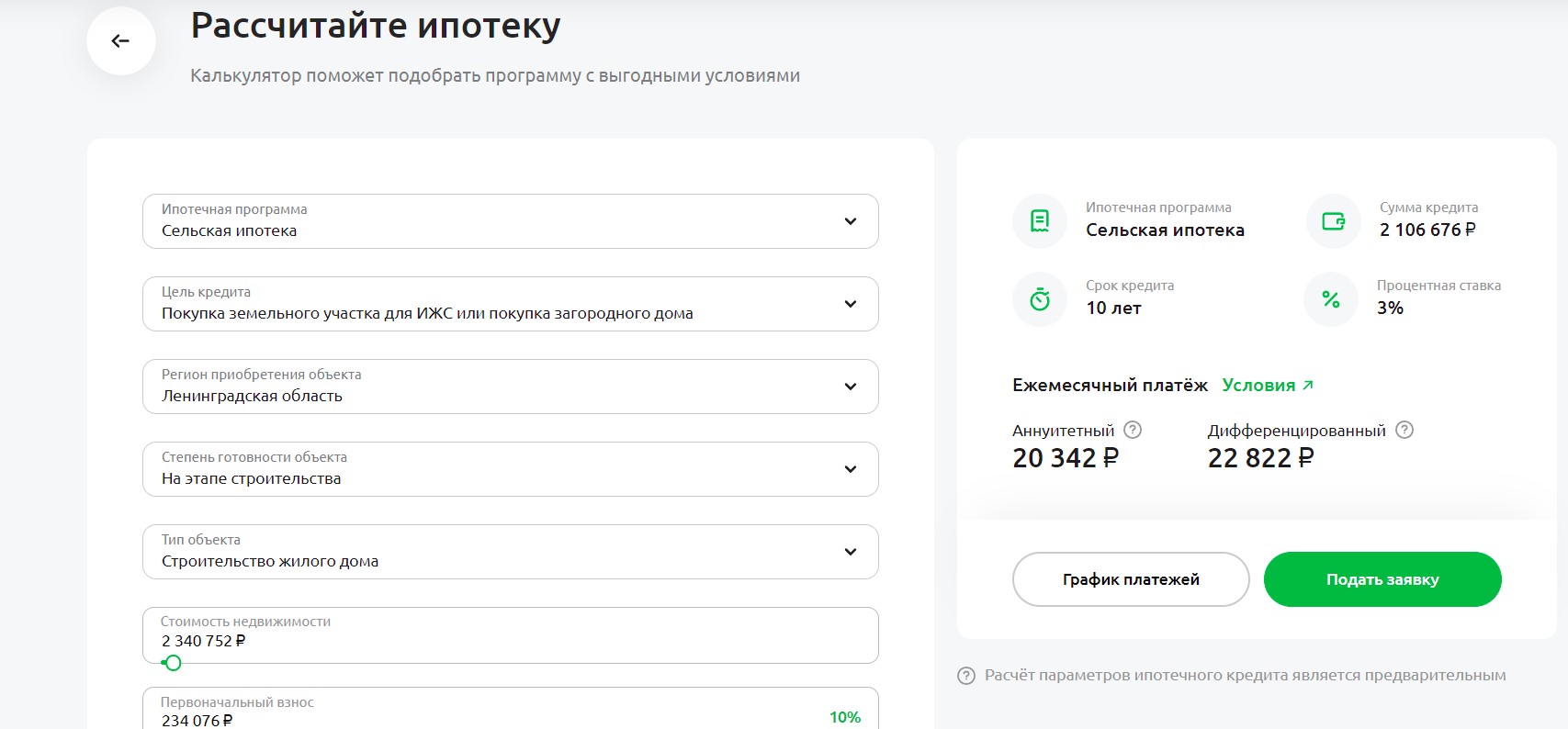

Сельская ипотека – это специальный проект, целью которого является поддержка сельских жителей с небольшими зарплатами, которые не могут приобрести жилье по стандартным программам (Постановление Правительства РФ от 30.11.2019 № 1567). Правительство разработало специальную программу, по которой жители сёл могут купить дом или землю для дальнейшего строительства под льготный кредит, процентная ставка по которому частично субсидируется государством, и заемщик выплачивает долг всего под 3% годовых.

Именно в рамках Сельской ипотеки с государственной поддержкой с июля 2022 года можно взять льготную ипотеку на дачу в садоводческом некоммерческом товариществе (СНТ). То есть это не отдельная новая программа специально для дачников, это просто расширение целей использования льготных условий по уже действующему проекту.

Основное условие: выбранная вами дача должна располагаться на земле, которая приравнена к сельской территории. В этом случае вы сможете претендовать на Сельскую ипотеку, в рамках которой можно будет приобрести не только жилой дом для постоянного проживания, но и дачный домик для летнего времяпрепровождения.

- Целью кредита является приобретение готового жилья (дома) или земельного участка. Допускается покупка земли для дальнейшего строительства на нем жилого дома, но только по договору подряда. Т.е. самостоятельно строить нельзя, нужно привлекать организацию.

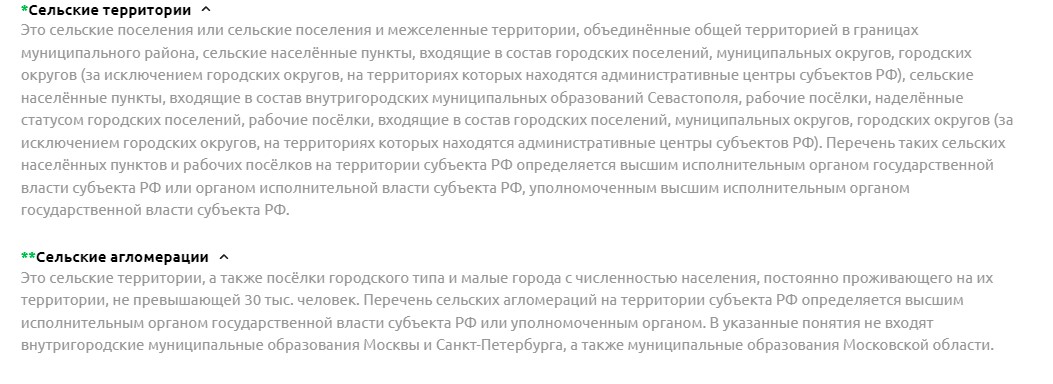

- Недвижимость должна располагаться на сельской территории или в сельской агломерации.

- Получить на цели покупки дома с землей или участка для строительства можно до 3 млн. рублей. Для жителей Ленинградской области и ДФО сумма увеличивается до 5 млн. рублей.

- Заемщик должен сделать первый взнос из собственных средств не менее 10%.

- В качестве залога выступает приобретаемая недвижимость, которую нужно обязательно застраховать на весь срок действия договора.

- Разрешено привлечение созаемщиков, причем супруг или супруга заемщика автоматически становится созаемщиком. Дополнительные участники нужны для оценки их доходов в качестве гаранта платежеспособности, чем больше людей, тем выше будет максимально одобренная сумма кредита.

Чтобы проверить, подходит ли нужная вам территория под действие программы, можно воспользоваться на портале «Свое село» от Россельхозбанка. Здесь же можно изучить перечень подрядчиков, которых можно нанять для строительства дома, и которые прошли аккредитацию от банка.

Тарифы и требования Россельхозбанка для сельской ипотеки

Как мы уже упоминали ранее, льготное кредитование на цели покупки дачного дома возможно только в рамках сельской ипотеки, которую субсидирует государство. На момент написания статьи, её участником является только одна финансовая организация – Россельхозбанк, и получить жилищный кредит на эти цели можно только в РСБ.

- Минимальная сумма – от 100.000 рублей.

- Максимальная сумма до 3.000.000 рублей, а для Ленинградской области и ДФО – до 5.000.000 рублей.

- Процентная ставка от 3% в год (форма подтверждения дохода не влияет на проценты).

- Есть возможность погашения долга до 25 лет.

- Заемщику нужно внести собственных средств не менее 10%.

Страхование будет имущественное – обязательное, и личное по желанию заемщика. Если от него отказаться, то банк будет иметь право на повышение процентной ставки, она рассчитывается в индивидуальном порядке.

Одно из основных преимуществ Россельхозбанка – это возможность выбрать тип погашения, а именно, заемщик может сам решить, что ему выгоднее: аннуитетные платежи или дифференцированные. Подавляющее большинство банков в России предлагают только аннуитет, а вот в РСБ у клиента есть выбор.

- Российское гражданство;

- Наличие регистрации на территории РФ;

- Возраст от 21 до 75 лет;

- Наличие трудового стажа на текущем месте работы – от 6 месяцев;

- Наличие общего стажа работы не менее 1 года;

- Есть возможность привлечения до 3 созаемщиков, включая третьих лиц.

Подать заявку можно на портале «Свое село», где вы найдете подробное описание программы, требования и перечень документов, которые нужно будет предварительно собрать. Здесь же есть онлайн-калькулятор, который позволит вам предварительно подсчитать примерные размеры ежемесячных платежей и итоговую переплату.

- Паспорт РФ;

- СНИЛС;

- Документы о семейном положении;

- Документы о наличии детей;

- Трудовая книжка (электронная или же копия бумажного документа);

- Справка о доходах (можно по форме банка);

- Военный билет или приписное свидетельство для мужчин до 27 лет.

Заявка будет проверяться от 2 до 5 дней, если будет принято положительное решение, то оно будет действовать 120 дней. За это время нужно найти подходящую недвижимость и согласовать её с представителем банка, чтобы перейти к подписанию кредитного договора и зарегистрировать сделку и расчет с продавцом (на это дается еще 55 дней).

Развернуть

Частые вопросы

Льготная ипотека на дачи – это новая государственная программа?

Нет, это жилищный кредит, который можно оформить в рамках льготной Сельской ипотеки, и только на территориях, которые приравнены к сельским.

Какой банк выдает ипотеку на покупку дачи?

Если речь о стандартных программах, то их много – Росбанк, Сбербанк, ВТБ и т.д., а если вам нужна льготная программа, то только Россельхозбанк.

Какая будет действовать процентная ставка?

Получить ипотеку на покупку дачи можно под 3%, если оформить имущественное и личное страхование. Без личной страховки банк может повысить ставку.

Есть ли ограничения по суммам?

Да, купить дачу вместе с земельным участком можно не дороже 3 млн. рублей в большинстве регионов России, или до 5 млн. рублей жителям Ленинградской области и ДФО.

Автор категории

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ.

Источник https://bankiros.ru/wiki/term/ipoteka-na-pokupku-dachi

Источник https://rosbank-dom.ru/blog/pro-ipoteku/mozhno-li-kupit-dachu-v-ipoteku/

Источник https://brobank.ru/ipoteka-na-dachu/