В мире финансов потребительский кредит стал неотъемлемой частью жизни многих людей, стремящихся реализовать свои мечты и потребности. Однако, вместе с возможностью получить желаемое здесь и сейчас, возникает вопрос о защите от непредвиденных обстоятельств. Именно поэтому потребительский кредит часто сопровождается предложением о страховании кредита, которое призвано обезопасить заемщика и кредитора от потенциальных рисков. Понимание тонкостей страхования кредита, его преимуществ и недостатков, крайне важно для принятия взвешенного решения, позволяющего избежать финансовых потерь в будущем. В данной статье мы рассмотрим страхование кредита под новым углом, избегая распространенных клише и предлагая свежий взгляд на этот важный аспект потребительского кредитования.

Зачем Нужно Страхование Кредита?

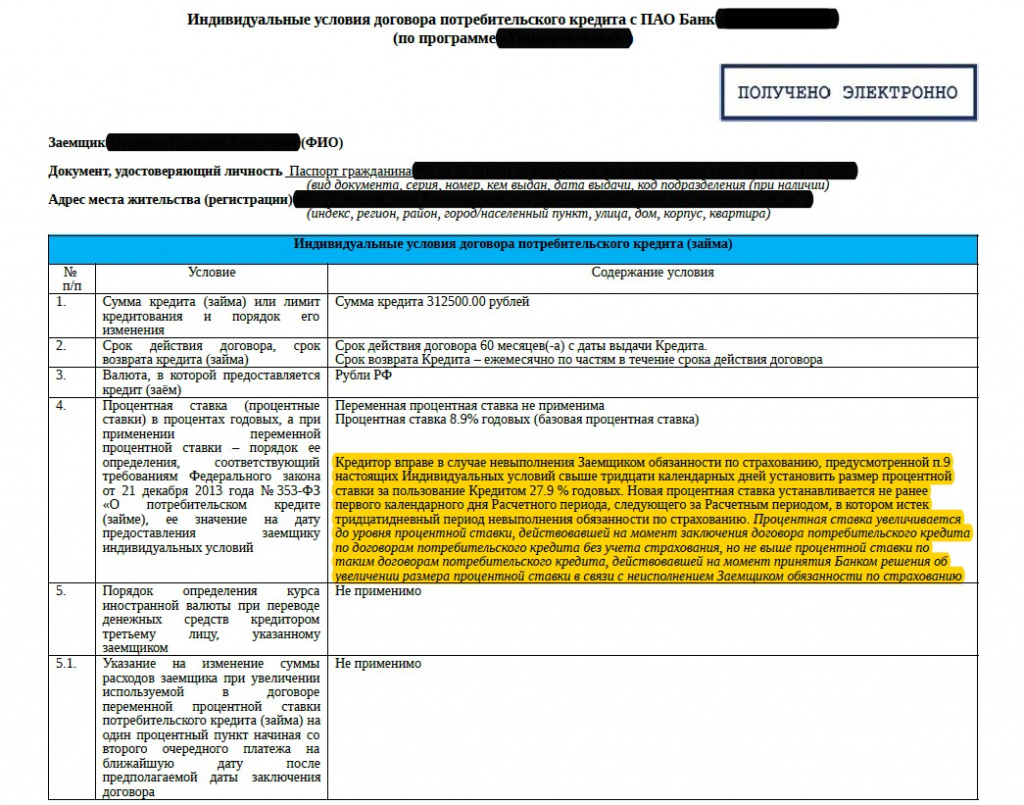

Страхование кредита – это форма финансовой защиты, которая покрывает остаток долга по кредиту в случае наступления определенных событий, таких как смерть, инвалидность, потеря работы или серьезное заболевание заемщика. Основная цель страхования – обезопасить заемщика и его семью от финансового бремени в случае непредвиденных обстоятельств, а также защитить кредитора от риска невозврата кредита.

Виды Страхования Кредита

- Страхование жизни и здоровья: Покрывает остаток долга в случае смерти или инвалидности заемщика.

- Страхование от потери работы: Покрывает платежи по кредиту в случае потери работы заемщиком.

- Страхование от несчастных случаев: Покрывает остаток долга или платежи по кредиту в случае несчастного случая, приведшего к инвалидности или временной нетрудоспособности.

Преимущества и Недостатки Страхования Кредита

Принимая решение о страховании кредита, важно взвесить все «за» и «против». С одной стороны, страховка обеспечивает финансовую безопасность и спокойствие в случае непредвиденных обстоятельств. С другой стороны, страховые взносы увеличивают общую стоимость кредита, а условия страхования могут содержать исключения, ограничивающие выплаты.

Сравнительная Таблица Страхования Кредита

| Преимущества | Недостатки |

|---|---|

| Финансовая защита в случае непредвиденных обстоятельств | Увеличение общей стоимости кредита |

| Защита семьи от финансового бремени | Возможные исключения в условиях страхования |

| Обеспечение спокойствия и уверенности | Необходимость тщательного изучения условий договора |

Важно помнить, что страхование кредита не является обязательным требованием для получения потребительского кредита. Заемщик имеет право отказаться от страховки, однако в этом случае он принимает на себя все риски, связанные с невыплатой кредита в случае наступления непредвиденных обстоятельств.

Перед тем, как подписать договор страхования, внимательно изучите все условия, включая перечень страховых случаев, размер страховой выплаты, срок действия полиса и порядок уплаты страховых взносов. Сравните предложения от разных страховых компаний, чтобы выбрать наиболее выгодный вариант. Не стесняйтесь задавать вопросы представителям банка или страховой компании, чтобы получить полную информацию о продукте.

АЛЬТЕРНАТИВЫ СТРАХОВАНИЮ КРЕДИТА

Существуют альтернативные способы защиты от финансовых рисков, связанных с потребительским кредитом. Например, можно оформить полис страхования жизни и здоровья в независимой страховой компании, который будет покрывать не только кредит, но и другие финансовые обязательства. Также, можно создать резервный фонд на случай потери работы или других непредвиденных обстоятельств. Важно оценить свои финансовые возможности и выбрать наиболее подходящий способ защиты.

СОЗДАНИЕ ФИНАНСОВОЙ ПОДУШКИ БЕЗОПАСНОСТИ

– Регулярные отчисления: Откладывайте определенный процент от своего дохода каждый месяц.

– Автоматические переводы: Настройте автоматические переводы на сберегательный счет.

– Диверсификация: Размещайте средства в разных финансовых инструментах (депозиты, облигации и т.д.).

Выбор между страхованием кредита и альтернативными способами защиты зависит от индивидуальных обстоятельств и финансовых возможностей заемщика. Важно тщательно проанализировать все варианты и принять взвешенное решение, которое обеспечит финансовую безопасность и спокойствие в будущем.

Страхование кредита – это инструмент, который может оказаться полезным в определенных ситуациях, но его использование требует осознанного подхода и тщательного анализа. Принимая решение о страховании потребительского кредита, взвесьте все «за» и «против», изучите условия договора и сравните предложения от разных страховых компаний. Помните, что ваша финансовая безопасность – в ваших руках.

Продолжая разговор о потребительском кредитовании и страховании, важно коснуться темы альтернативных финансовых инструментов и стратегий, которые могут помочь избежать необходимости в страховании кредита или, по крайней мере, снизить его стоимость. Например, улучшение кредитной истории может значительно снизить процентную ставку по кредиту, что сделает его более доступным и, возможно, позволит обойтись без страховки. Рассмотрим подробнее эти аспекты.

УЛУЧШЕНИЕ КРЕДИТНОЙ ИСТОРИИ КАК АЛЬТЕРНАТИВА СТРАХОВАНИЮ

Кредитная история – это своего рода финансовый паспорт, который отражает вашу платежеспособность и надежность как заемщика. Чем лучше ваша кредитная история, тем больше шансов получить кредит на выгодных условиях, включая более низкую процентную ставку и отсутствие необходимости в страховании.

КАК УЛУЧШИТЬ КРЕДИТНУЮ ИСТОРИЮ

– Своевременная оплата счетов: Оплачивайте все счета, включая кредитные карты, коммунальные платежи и другие обязательства, вовремя и в полном объеме.

– Поддержание низкого уровня задолженности: Не используйте более 30% от доступного кредитного лимита по кредитным картам.

– Избегайте открытия множества кредитных карт: Слишком большое количество кредитных карт может негативно повлиять на вашу кредитную историю.

– Регулярная проверка кредитной истории: Проверяйте свою кредитную историю хотя бы раз в год, чтобы выявить возможные ошибки и своевременно их исправить.

РЕФИНАНСИРОВАНИЕ КРЕДИТА: СНИЖЕНИЕ СТОИМОСТИ СТРАХОВАНИЯ

Рефинансирование – это процесс получения нового кредита для погашения существующего. Если вам удалось улучшить свою кредитную историю или найти более выгодные условия кредитования, рефинансирование может помочь снизить процентную ставку по кредиту и, как следствие, уменьшить стоимость страхования кредита или даже отказаться от него вовсе.

КОГДА ЦЕЛЕСООБРАЗНО РЕФИНАНСИРОВАТЬ КРЕДИТ?

– Снижение процентной ставки: Если вы нашли кредит с более низкой процентной ставкой, чем у вашего текущего кредита.

– Изменение условий кредитования: Если вы хотите изменить срок кредита, размер ежемесячного платежа или другие условия кредитования.

– Улучшение кредитной истории: Если ваша кредитная история улучшилась после получения текущего кредита.

Помимо этого, стоит рассмотреть возможность диверсификации рисков. Вместо того, чтобы полагаться исключительно на страхование кредита, можно создать личный резервный фонд, который покроет расходы в случае потери работы или других непредвиденных обстоятельств. Такой подход позволяет более гибко управлять своими финансами и избежать дополнительных расходов на страхование.