Как лизингополучателю перейти на ФСБУ 25/2018 в «1С:Бухгалтерии 8»

Аренду, в том числе финансовую аренду (лизинг), необходимо учитывать по правилам Федерального стандарта бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н) начиная с бухгалтерской (финансовой) отчетности за 2022 год. По желанию компания может применять новый стандарт ранее указанного срока. Эксперты 1С рассказывают на примерах, как лизингополучателю перейти на ФСБУ 25/2018 в «1С:Бухгалтерии 8» редакции 3.0.

Лизинг: нормативное регулирование

Аренде, в том числе финансовой аренде (лизингу), посвящена отдельная глава 34 ГК РФ. Чем отличаются аренда и лизинг с точки зрения гражданского законодательства, см. в статье «Аренда и лизинг: понятия и различия».

В настоящее время лизинг помимо Гражданского кодекса РФ регулируется:

- Федеральным законом от 29.10.1998 № 164-ФЗ «О финансовой аренде (лизинге)»;

- приказом Минфина России от 17.02.1997 № 15 «Об отражении в бухгалтерском учете операций по договору лизинга» (с 01.01.2022 данный документ утрачивает силу в соответствии с приказом Минфина России от 25.04.2019 № 199);

- рядом статей в главах 21, 25, 26.2 НК РФ.

С 01.01.2022 обязателен к применению Федеральный стандарт бухгалтерского учета ФСБУ 25/2018 «Бухгалтерский учет аренды» (утв. приказом Минфина России от 16.10.2018 № 208н), но по желанию организация может применять новый стандарт досрочно.

Минфин России в Информационном сообщении от 25.01.2019 № ИС-учет-15 прокомментировал основные новации ФСБУ 25/2018. В частности, финансовое ведомство обратило внимание на то, что порядок бухгалтерского учета (БУ) объектов у одной стороны договора аренды (лизинга) не зависит от порядка учета у другой стороны этого же договора. Каждая сторона договора аренды (лизинга) организует и ведет бухгалтерский учет соответствующих объектов самостоятельно в порядке, установленном ФСБУ 25/2018.

При этом по правилам главы 25 НК РФ предмет лизинга может учитываться по-разному у лизингодателя и лизингополучателя в зависимости от того, кто ведет налоговый учет (НУ) такого имущества.

1С:ИТС

Подробнее о договоре лизинга и о том, что важно знать лизингополучателю, см. в разделе «Консультации по законодательству» .

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8»

Учет лизинговых операций у лизингополучателя в «1С:Бухгалтерии 8» был поддержан достаточно давно. Именно на основе данного функционала и был разработан вариант учета «сложной» аренды (в том числе лизинга) по ФСБУ 25/2018, который построен на использовании документов, аналогичных документам, применяемым ранее для учета лизинга. Для обобщения информации о расчетах по договорам аренды (лизинга) в программе предназначен счет учета 76.07 «Расчеты по аренде». К счету 76.07 открыты субсчета:

- 76.07.1 «Арендные обязательства»;

- 76.07.2 «Задолженность по арендным платежам» (ранее этот счет назывался «Задолженность по лизинговым платежам»). Налоговый учет поддерживается только для этого субсчета;

- 76.07.5 «Проценты по аренде» — новый субсчет, который задействуется для учета процентных расходов в «1С:Бухгалтерии 8 КОРП» начиная с версии 3.0.93;

- 76.07.9 «НДС по арендным обязательствам».

Для обобщения информации об арендованном имуществе (о предмете лизинга) используются счета учета:

- 01.03 «Арендованное имущество»;

- 01.К «Корректировка стоимости арендованного имущества»;

- 02.03 «Амортизация арендованного имущества».

В БУ при переходе на ФСБУ 25/2018 на счетах 01.03 и 02.03 учитывается информация не об арендованном (лизинговом) имуществе, а о праве пользования активом (ППА). Для аналитического учета ППА используется субконто Основные средства. Каждый инвентарный объект ППА — элемент справочника Основные средства.

Для целей НУ назначение счетов 01.03 и 02.03 не поменялось.

Счет 01.К предназначен для налогового учета неамортизируемой части стоимости основных средств (ОС) организации, находящихся в аренде.

Для начала учета лизинговых операций в программе требуется включить соответствующую функциональность (раздел Главное — Функциональность). На закладке Основные средства следует установить флаг Лизинг.

Особенности перехода на ФСБУ 25/2018 у лизингополучателя

В связи с началом применения ФСБУ 25/2018 последствия изменения учетной политики можно отражать в упрощенном порядке. Для этого по каждому договору аренды (лизинга) на конец года, предшествующего году, с которого применяется стандарт, достаточно единовременно признать ППА и обязательство по аренде с отнесением разницы на нераспределенную прибыль. При этом стоимость ППА принимается равной его справедливой стоимости, а стоимость обязательства по аренде — приведенной стоимости остающихся не уплаченными арендных платежей, дисконтированных по ставке, по которой арендатор привлекал или мог бы привлечь заемные средства на сопоставимых с договором аренды условиях (п. 50 ФСБУ 25/2018).

Упрощенный порядок перехода на ФСБУ 25/2018 поддерживается в «1С:Бухгалтерии 8».

Таким образом, лизингополучателю для перехода на ФСБУ 25/2018 в упрощенном порядке потребуется определить:

- справедливую стоимость ППА;

- приведенную стоимость обязательства по аренде.

Определение справедливой стоимости пока не является привычной в практике российского бухгалтерского учета и поэтому вызывает много вопросов. Справедливая стоимость определяется по правилам МСФО и требует профессионального суждения бухгалтера.

Согласно МСФО (IFRS) 16 «Аренда» (введен в действие на территории РФ приказом Минфина России от 11.06.2016 № 111н), справедливая стоимость — это сумма, на которую можно обменять актив или погасить обязательство в сделке между хорошо осведомленными независимыми сторонами, желающими совершить такую сделку.

При определении справедливой стоимости можно воспользоваться рекомендацией БМЦ от 17.12.2018 № Р-97/2018-КпР «Первое применение ФСБУ 25». Согласно указанной рекомендации, справедливая стоимость ППА на дату начала применения ФСБУ 25/2018 принимается равной:

- балансовой стоимости обязательства по аренде — если по условиям договора не предполагается получение арендатором права собственности на предмет договора;

- справедливой стоимости предмета аренды (лизинга) — если в конце аренды предполагается получение арендатором права собственности на предмет договора.

Как правило, договор лизинга предусматривает переход права собственности на предмет лизинга, поэтому за справедливую стоимость ППА можно принять справедливую стоимость предмета лизинга.

Теперь о том, как определить приведенную стоимость остающихся не уплаченными арендных платежей. Автоматический расчет приведенной стоимости (дисконтирование) и заполнение графика платежей доступны только в «1С:Бухгалтерии 8 КОРП». Но арендатор (лизингополучатель), относящийся к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность, может не применять дисконтирование. Таким субъектам (например, малым предприятиям, не подпадающим под обязательный аудит) можно оценивать обязательство по аренде как сумму номинальных величин будущих арендных (лизинговых) платежей (п. 14 ФСБУ 25/2018).

Для досрочного перехода на ФСБУ 25/2018 в настройках учетной политики переключатель ФСБУ 25 «Бухгалтерский учет аренды» применяется следует установить в положение Досрочно, с 2021 года.

Переход на ФСБУ 25/2018, если предмет лизинга учитывался у лизингополучателя

Рассмотрим пример бухгалтерского и налогового учета (БУ и НУ) лизинговых операций у лизингополучателя при досрочном переходе на ФСБУ 25/2018, когда предмет лизинга учитывался на балансе лизингополучателя.

Пример 1

Лизингополучатель (ОСНО, плательщик НДС) заключил 15.08.2020 с лизингодателем договор лизинга грузового автомобиля на 10 месяцев: с 01.09.2020 по 30.06.2021. Лизинговые платежи составляют 360 тыс. руб. в месяц (в т. ч. НДС 20 %) и вносятся 20-го числа каждого месяца начиная с 20.09.2020.

Выкупная цена составляет 144 тыс. руб. (в т. ч. НДС 20 %) и вносится вместе с последним лизинговым платежом. Общая сумма договора лизинга составляет 3 744 тыс. руб. (360 тыс. руб. х 10 мес. + 144 тыс. руб.), в т. ч. НДС 624 тыс. руб. Первоначальная стоимость предмета лизинга (расходы лизингодателя по приобретению автомобиля) составляет 2 500 тыс. руб.

По условиям договора предмет лизинга находится на балансе у лизингополучателя.

Лизингополучатель установил срок полезного использования автомобиля 24 месяца для целей бухгалтерского и налогового учета. Амортизация начисляется линейным способом.

Коэффициент ускоренной амортизации не применяется. Расходы по амортизации и арендные платежи в НУ учитываются на счете 44 «Расходы на продажу».

С 2021 года лизингополучатель досрочно переходит на применение ФСБУ 25/2018, в том числе по договорам аренды, которые заканчиваются до 2021 года.

Переход на ФСБУ 25/2018 отражается в упрощенном порядке.

Лизингополучатель не относится к экономическим субъектам, которые вправе применять упрощенные способы ведения бухгалтерского учета, включая упрощенную бухгалтерскую (финансовую) отчетность.

Обязательство по аренде оценивается по приведенной стоимости. Ставка дисконтирования составляет 20 %.

Операции 2020 года

До начала применения ФСБУ 25/2018 бухгалтерский учет лизинговых операций у лизингополучателя зависел от условий договора лизинга, в соответствии с которыми предмет лизинга мог учитываться на балансе лизингодателя или лизингополучателя. По условиям Примера 1 предмет лизинга учитывается на балансе лизингополучателя, поэтому в 2020 году автомобиль был принят к бухгалтерскому учету в качестве объекта основных средств по первоначальной стоимости, которая равнялась общей сумме задолженности перед лизингодателем по договору лизинга без учета НДС. Поскольку в договоре лизинга выкупная стоимость автомобиля выделена отдельно и предусмотрен переход права собственности на имущество к лизингополучателю, то выкупная стоимость также была включена в учетную стоимость предмета лизинга, которая составила 3 120 тыс. руб. (3 744 тыс. руб. — 624 тыс. руб.).

Таким образом, до перехода на ФСБУ 25/2018 предмет лизинга учитывался как основное средство, а не как право пользования активом.

В налоговом учете лизинговые платежи за пользование лизинговым имуществом, учитываемым на балансе лизингополучателя, относятся к прочим расходам, связанным с производством и (или) реализацией, за вычетом сумм амортизации, начисленным по этому основному средству (пп. 10 п. 1 ст. 264 НК РФ). Предмет лизинга учитывается в составе амортизируемого имущества по сумме расходов лизингодателя на приобретение, сооружение, доставку, изготовление и доведение до состояния, в котором объект пригоден для использования (п. 1 ст. 257 НК РФ, п. 10 ст. 258 НК РФ).

По условиям Примера 1 стоимость предмета лизинга в налоговом учете составила 2 500 тыс. руб.

Таким образом, на момент принятия к учету предмета лизинга неамортизируемая часть его стоимости, учтенная в налоговом учете по дебету счета 01.К, составила 620 тыс. руб. (3 120 тыс. руб. — 2 500 тыс. руб.).

С сентября по декабрь 2020 года (в течение 4 месяцев) с помощью документа Услуги лизинга в учете отражались ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т. ч. НДС 20 %).

Также с сентября 2020 года выполнялись ежемесячные регламентные операции, входящие в обработку Закрытие месяца: Амортизация и износ основных средств и Признание в НУ лизинговых платежей.

Ежемесячная амортизация автомобиля в 2020 году составляла:

- в бухгалтерском учете — 130 тыс. руб. (3 120 тыс. руб. / 24 мес.);

- в налоговом учете — 104 тыс. руб. (2 500 тыс. руб. / 24 мес.).

Помимо этого, в налоговом учете ежемесячно признавались расходы по лизинговым платежам за вычетом начисленной амортизации в сумме 196 тыс. руб. (300 тыс. руб. — 104 тыс. руб.).

Расходы по лизинговым платежам корреспондируют со счетом 01.К. По мере признания лизинговых платежей отраженная по дебету счета 01.К сумма списывается до полного погашения. Затем в рассматриваемом Примере 1 по дебету счета 01.К образовывается отрицательный дебетовый остаток. На сумму, отраженную по дебету счета 01.К, корректируется остаточная стоимость предмета лизинга в налоговом учете.

Лизинговые операции у лизингополучателя на конец декабря 2020 года:

- задолженность по лизинговым платежам — 2 304 тыс. руб. (360 тыс. руб. х 6 мес. + 144 тыс. руб.);

- начисленная амортизация в БУ — 520 тыс. руб. ((3 120 тыс. руб. / 24 мес.) х 4 мес.);

- остаточная стоимость предмета лизинга в БУ — 2 600 тыс. руб. (3 120 тыс. руб. — 520 тыс. руб.);

- начисленная амортизация в НУ — 417 тыс. руб. ((2 500 тыс. руб. / 24 мес.) х 4 мес.);

- признанные в НУ расходы по лизинговым платежам за вычетом начисленной амортизации — 783 тыс. руб. (300 тыс. руб. х 4 мес. — 417 тыс. руб.);

- корректировка стоимости арендованного имущества в НУ, учтенная на счете 01.К, — отрицательная величина в сумме 163 тыс. руб. (620 тыс. руб. — 783 тыс. руб.);

- остаточная стоимость предмета лизинга в НУ — 1 920 тыс. руб. (2 500 тыс. руб. — 417 тыс. руб. — 163 тыс. руб.).

Переход на ФСБУ 25/2018 с 2021 года

Для перехода на ФСБУ 25/2018 в упрощенном порядке лизингополучателю необходимо ввести остатки по договору лизинга, переходящему на 2021 год.

Во-первых, необходимо определить справедливую стоимость ППА. По условиям Примера 1 договор лизинга предполагает переход права собственности на грузовой автомобиль к лизингополучателю. Предположим, лизингополучатель воспользовался Рекомендацией № Р-97 и определил справедливую стоимость ППА как справедливую стоимость автомобиля на 01.01.2021, равную 1 700 тыс. руб.

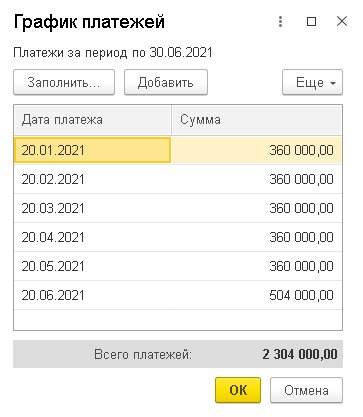

Во-вторых, для автоматического расчета приведенной стоимости обязательств по аренде сначала следует определить номинальную сумму остающихся не уплаченными лизинговых платежей. По условиям Примера 1 лизинговые платежи за период с января по июнь 2021 года с учетом выкупной стоимости составляют 2 304 тыс. руб., в том числе НДС 20 % (360 тыс. руб. х 6 мес. + 144 тыс. руб.).

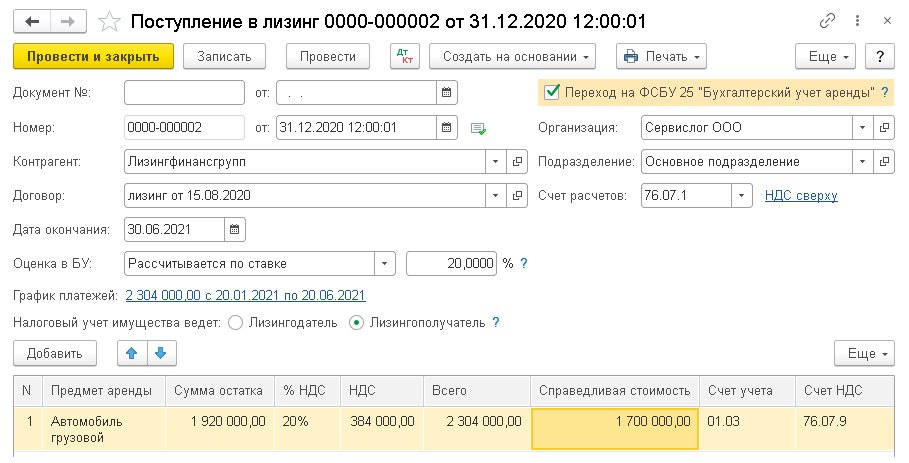

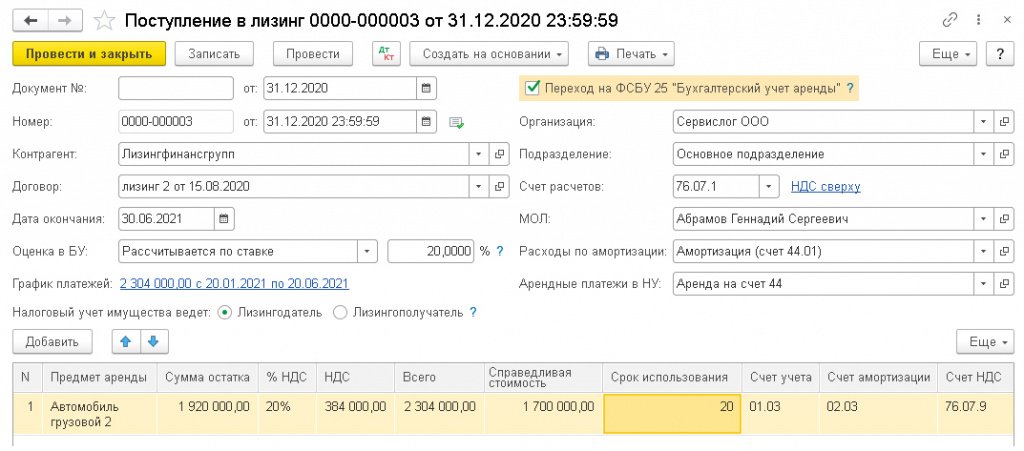

Для ввода остатков по договору лизинга, переходящему на 2021 год, следует создать документ Поступление в лизинг от 31.12.2020 (рис. 1).

Рис. 1. Переход на ФСБУ 25/2018

Программа «понимает», что введен документ, датированный концом года, предшествующего 2021 году, то есть году, с которого будет применяться новый стандарт. Поэтому в правой верхней части шапки документа появляется установленный по умолчанию флаг Переход на ФСБУ 25 «Бухгалтерский учет аренды».

В шапке документа следует указать контрагента-лизингододателя, договор с ним и дату окончания договора. Переключатель Налоговый учет имущества ведет следует установить в положение Лизингополучатель.

В «1С:Бухгалтерии 8 КОРП» потребуется указать способ оценки приведенной стоимости обязательства по аренде (Рассчитывается по ставке), процентную ставку (20 %) и заполнить график оставшихся платежей (рис. 2).

Рис. 2. График оставшихся платежей по договору

В табличной части документа в поле Предмет аренды следует указать предмет лизинга, выбрав его из справочника Основные средства (в 2020 году грузовой автомобиль был принят к бухгалтерскому учету в качестве объекта ОС, поэтому запись в справочнике уже имеется).

В поле Сумма остатка следует указать номинальную сумму оставшихся лизинговых платежей без НДС (1 920 тыс. руб.), а в поле Справедливая стоимость — справедливую стоимость автомобиля, определенную лизингополучателем в сумме 1 700 тыс. руб.

Сумма, рассчитанная в поле Всего (2 304 тыс. руб.), должна соответствовать итоговой сумме графика платежей, указанной в строке Всего платежей.

Счета учета в документе Поступление в лизинг устанавливаются по умолчанию.

Из документа по кнопке Печать доступна Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета приведенной стоимости обязательства и общую сумму процентных расходов (рис. 3).

Рис. 3. Справка-расчет процентных расходов

Проанализируем показатели, указанные в графах 1-5 первой табличной части Справки-расчета начисления процентных расходов. В графе 1 указана оставшаяся сумма платежей по договору без НДС (1 920 тыс. руб.), которая соответствует номинальной стоимости обязательства по аренде (графа 3), поскольку на 01.01.2021 авансовые платежи предусмотрены не были (графа 2). В графе 5 документа указана приведенная стоимость остатка обязательства по аренде, рассчитанная путем дисконтирования графика будущих платежей по ставке 20 % (1 827 тыс. руб.).

Величина начисляемых процентов определяется как произведение обязательства по аренде на начало периода и процентной ставки. Проценты начисляются на дату лизингового платежа и на конец месяца (п. 19 ФСБУ 25/2018). Результаты расчета процентных расходов отражаются во второй табличной части Справки-расчета начисления процентных расходов.

Таким образом, номинальная стоимость обязательства по аренде в размере 1 920 тыс. руб. без учета НДС разделяется на две части:

- на приведенную стоимость обязательства по аренде (1 827 тыс. руб.);

- на сумму процентов по аренде (93 тыс. руб.).

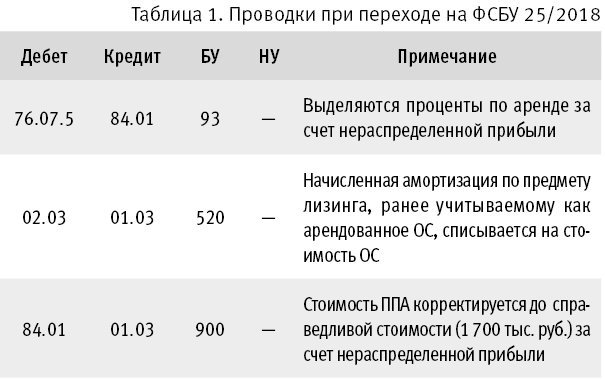

При проведении документа Поступление в лизинг от 31.12.2020 формируются только записи регистров подсистемы учета ОС. Бухгалтерские проводки формируются позднее — при выполнении отдельной регламентной операции Переход на ФСБУ 25, входящей в обработку Закрытие месяца за декабрь 2020 года. Эта регламентная операция должна выполняться только после формирования и сохранения бухгалтерской (финансовой) отчетности за отчетный год, то есть за 2020 год по условиям Примера 1.

При проведении документа Переход на ФСБУ 25 формируются проводки только в бухгалтерском учете (таблица 1).

Таблица 1. Проводки при переходе на ФСБУ 25/2018

Обратите внимание, что переход на ФСБУ 25/2018 на налоговый учет не влияет. А в бухгалтерском учете предмет лизинга переквалифицирован из объекта ОС в новый объект ППА стоимостью 1 700 тыс. руб. При этом для учета ППА продолжает использоваться счет 01.03, а для его амортизации — счет 02.03. Амортизация ППА в бухгалтерском учете будет начисляться исходя из оставшегося срока полезного использования предмета лизинга, который программа определяет автоматически (по условиям Примера 1 — это 20 месяцев).

Лизинговые операции после перехода на ФСБУ 25/2018

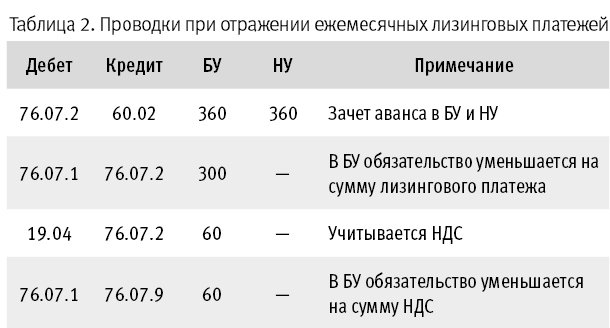

С января 2021 года с помощью документа Услуги лизинга в учете продолжают отражаться ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т. ч. НДС 20 %). Проводки, сформированные при проведении документа Услуги лизинга, приведены в таблице 2.

Таблица 2. Проводки при отражении ежемесячных лизинговых платежей

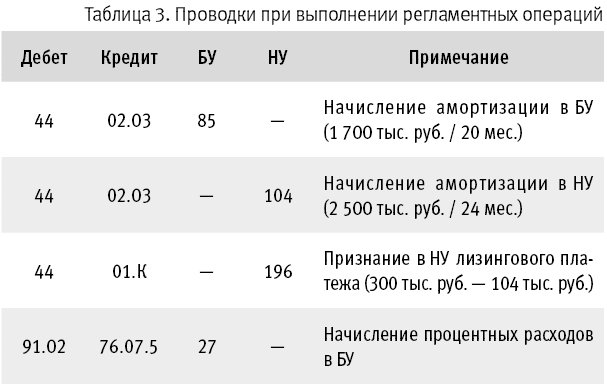

В конце января при выполнении ежемесячных регламентных операций: Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 3.

Таблица 3. Проводки при выполнении регламентных операций

Детальный расчет расходов в БУ и НУ приведен в справках-расчетах:

- Признание расходов по ОС, поступившим в аренду;

- Начисление процентных расходов.

Переход на ФСБУ 25/2018, если предмет лизинга учитывался у лизингодателя

Изменим условия Примера 1 и рассмотрим, как отражаются лизинговые операции у лизингополучателя при досрочном переходе на ФСБУ 25/2018, если предмет лизинга учитывался на балансе лизингодателя.

Пример 2

Лизингополучатель (ОСНО, плательщик НДС) заключил 15.08.2020 с лизингодателем договор лизинга грузового автомобиля на 10 месяцев: с 01.09.2020 по 30.06.2021.

Общая сумма договора с учетом выкупной стоимости автомобиля составляет 3 744 тыс. руб. (360 тыс. руб. х 10 мес. + 144 тыс. руб.), в т. ч. НДС 624 тыс. руб.

По условиям договора предмет лизинга находится на балансе у лизингодателя, который установил срок полезного использования автомобиля 24 месяца. Остальные условия не меняются.

Операции 2020 года

По условиям Примера 2 предмет лизинга учитывается на балансе лизингодателя, поэтому в 2020 году автомобиль был учтен на забалансовом счете 001 «Арендованные основные средства» в сумме договора без учета НДС (3 120 тыс. руб.).

С сентября по декабрь 2020 года (в течение 4 месяцев) с помощью документа поступления услуг лизингополучатель отражал в учете ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т.ч. НДС 20 %).

В бухгалтерском учете лизинговые платежи учитывались в расходах по обычным видам деятельности (п. 5 ПБУ 10/99 «Расходы организации»), в налоговом учете — в прочих расходах, связанных с производством и реализацией (пп. 10 п. 1 ст. 264 НК РФ).

Обязательство по аренде в учете лизингополучателя не отражалось.

Переход на ФСБУ 25/2018 с 2021 года

Для ввода остатков по договору лизинга, переходящему на 2021 год, следует создать документ Поступление в лизинг от 31.12.2020 (рис. 4).

Рис. 4. Переход на ФСБУ 25/2018

В шапке документа автоматически устанавливается флаг Переход на ФСБУ 25 «Бухгалтерский учет аренды».

Переключатель Налоговый учет имущества ведет следует установить в положение Лизингодатель.

Остальные поля в шапке документа, в том числе порядок оценки обязательства в бухгалтерском учете, заполнение графика платежей, а также счета учета расходов по амортизации в бухгалтерском учете и признанию лизинговых платежей в налоговом учете, заполняются аналогично Примеру 1.

В табличной части документа в поле Предмет аренды следует указать новое ППА. Предварительно его следует добавить в справочник Основные средства по кнопке + прямо из формы документа.

В поле Срок использования следует вручную указать оставшийся срок полезного использования предмета лизинга (20 месяцев).

Остальные поля в табличной части документа заполняются аналогично Примеру 1.

Справка-расчет начисления процентных расходов, которая иллюстрирует порядок расчета приведенной стоимости обязательства и общую сумму процентных расходов, не будет отличаться от справки, приведенной на рисунке 3, сформированной по условиям Примера 1.

При проведении документа Поступление в лизинг от 31.12.2020 формируются только записи регистров подсистемы учета основных средств.

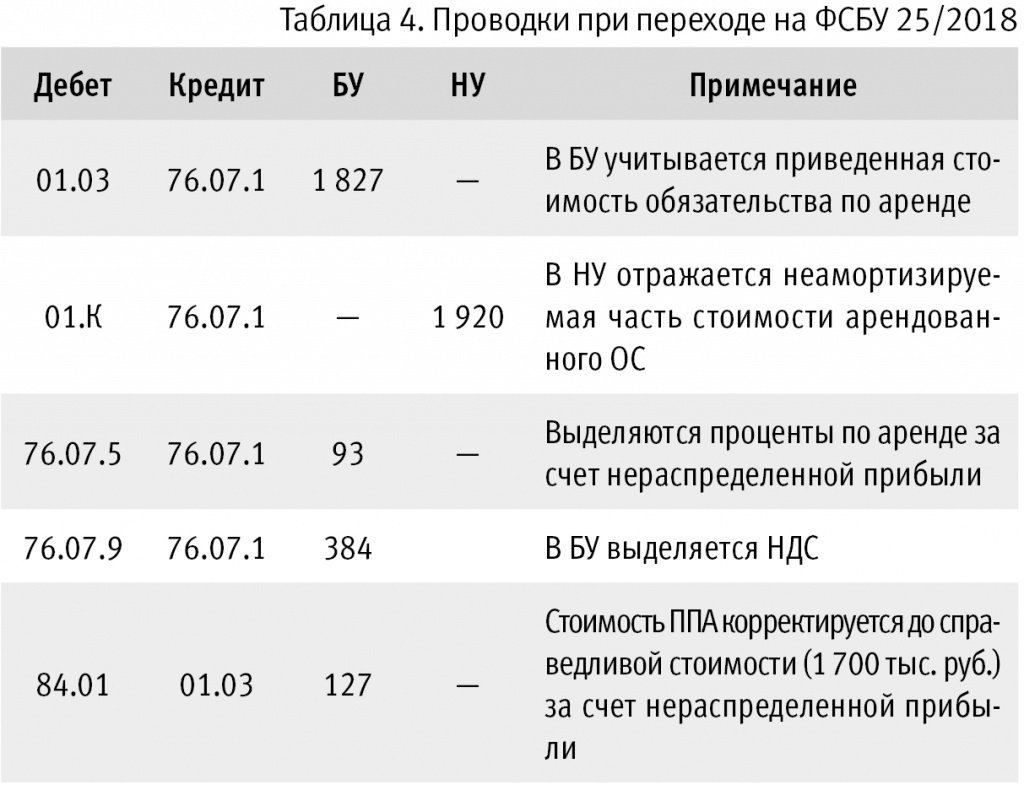

При проведении документа Переход на ФСБУ 25 за декабрь 2020 года формируются проводки (таблица 4).

Таблица 4. Проводки при переходе на ФСБУ 25/2018

При переходе на ФСБУ 25/2018 новый объект ППА стоимостью 1 700 тыс. руб. учитывается на балансе организации. Поэтому предмет лизинга следует списать с забалансового счета 001 с помощью документа Операция.

Лизинговые операции после перехода на НА ФСБУ 25/2018

С января 2021 года ежемесячные лизинговые платежи в сумме 360 тыс. руб. в месяц (в т. ч. НДС 20 %) должны отражаться с помощью документа Услуги лизинга. Проводки, сформированные при проведении документа Услуги лизинга, не отличаются от Примера 1 и приведены в таблице 2.

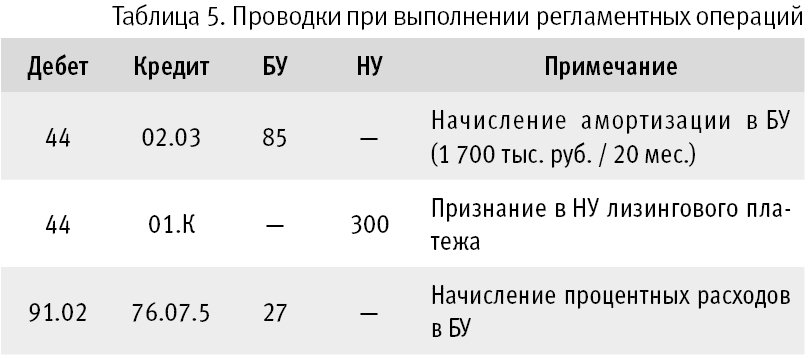

В конце января при выполнении ежемесячных регламентных операций Амортизация и износ основных средств, Признание в НУ арендных платежей и Начисление процентных расходов в бухгалтерском и налоговом учете отражается признание расходов. Проводки приведены в таблице 5.

Таблица 5. Проводки при выполнении регламентных операций

По условиям Примеров 1 и 2 операции по начислению лизинговых платежей, а также регламентные операции Амортизация и износ основных средств и Признание в НУ арендных платежей отражаются в учете лизингополучателя с февраля по май 2021 года включительно. А регламентная операция Начисление процентных расходов отражается в учете лизингополучателя с февраля по июнь включительно.

В июне лизингополучатель отражает переход права собственности на грузовой автомобиль с помощью документа Выкуп предметов лизинга. Операции по выкупу предметов лизинга, в том числе досрочный выкуп, рассмотрим в одной из следующих статей.

От редакции. В 1С:Лектории 21.01.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды» с участием В.В. Приображенской (Минфина России). 01.04.2021 состоялась лекция «ФСБУ 25/2018 «Бухгалтерский учет аренды»: поддержка в «1С:Бухгалтерии» с участием эксперта 1С: Е. Калинина. ФСБУ 25/2018: схемы учета в программе для арендатора ; Е. Калинина. Особенности учета аренды у арендатора ; Е. Калинина. Особенности учета лизинговых операций у лизингополучателя ; Е. Калинина. ФСБУ 25/2018 для арендодателя ; Е. Калинина. Ответы на вопросы .

Бухгалтерский и налоговый учёт лизинга в 2022 году

Лизинговые операции нужно учитывать в бухгалтерском и налоговом учётах по правилам, зависящим от вида лизинга. Рассказываем, как отражать такие операции у разных сторон сделки в соответствии с последними изменениями законодательства. Внутри статьи подарок — запись вебинара по учёту лизинга в 2022 году.

Лизинг и его виды

В соответствии со ст. 665 ГК РФ и законом от 29.10.1998 № 164-ФЗ лизинг — это финансовая аренда . В лизинговой сделке участвуют три стороны:

- Лизингодатель покупает имущество и передаёт его по договору лизингополучателю во владение и пользование, с правом выкупа или без него.

- Лизингополучатель перечисляет лизинговые платежи, использует имущество и потом выкупает его, если последнее предусмотрено договором лизинга.

- Продавец — владелец имущества, который продаёт его лизингодателю для передачи в лизинг. Иногда продавец передаёт имущество непосредственно лизингополучателю. Продавец может совпадать с лизингополучателем — такой вариант называется возвратным лизингом.

В лизинг можно предоставлять любые непотребляемые вещи, кроме земельных участков и других природных объектов. В первую очередь это основные средства: здания и сооружения, автомобили, станки и другое оборудование.

Но предмет лизинга — не обязательно основное средство, так как здесь нет ограничений по стоимости, длительности использования и требования обязательного получения экономической выгоды. Например, организация может установить, что для целей бухгалтерского учёта к основным средствам относятся объекты стоимостью свыше 100 000 руб. Однако это не помешает компании приобрести в лизинг станок стоимостью 80 000 руб.

Лизинговый платёж складывается из нескольких составляющих:

- компенсация затрат на покупку объекта и его доставку;

- компенсация затрат на дополнительные услуги, если они есть;

- прибыль лизингодателя;

- выкупная стоимость объекта, если договор предусматривает выкуп.

Лизинг можно разделить на виды по нескольким признакам.

По месту ведения деятельности участников сделки . Внутренний: все участники — резиденты РФ, международный: хотя бы один из участников — нерезидент РФ.

По объёму услуг. Лизингодатель только передаёт предмет лизинга лизингополучателю или оказывает дополнительные услуги. Например, регистрирует автомобиль в ГИБДД и оформляет страховку.

По наличию посредников. Прямая сделка или сублизинг, когда лизингополучатель передаёт объект в пользование третьим лицам.

С выкупом или без. Объект возвращается лизингодателю или по окончании срока действия договора переходит в собственность лизингополучателя.

Есть особые формы лизинга:

- лизинг с государственными и муниципальными учреждениями: в этом случае в договор нужно включить положения, предусмотренные ст. 9.1 закона № 164-ФЗ ;

- возвратный лизинг: владелец имущества продаёт его и одновременно с этим берёт его же в лизинг и продолжает использовать.

Подарок для наших читателей — запись вебинара по бухгалтерскому и налоговому учёту лизинга в 2022 году. Полтора часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы от Людмилы Архипкиной — ведущего методолога по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

БУ и НУ лизинга в 2022 году

Вебинар Людмилы Архипкиной

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

Бухгалтерский учёт у лизингополучателя

Поскольку лизинг — это разновидность аренды, бухучёт нужно вести в соответствии с ФСБУ 25/2018«Бухгалтерский учёт аренды» . Бухучёт лизинговых операций не зависит от того, на чьём балансе по договору находится предмет лизинга. Разница есть только в налоговом учёте.

Чтобы предмет лизинга можно было классифицировать как объект учёта аренды, должны выполняться следующие условия:

- предмет предоставлен на определённый срок;

- предмет можно идентифицировать — он однозначно определён в договоре аренды и арендодатель не имеет права произвольно заменить его;

- арендатор будет получать экономические выгоды от использования объекта в течение срока аренды;

- арендатор может сам определять, как использовать предмет аренды, с учётом технических ограничений.

Признание права пользования активом и обязательства по аренде

При выкупном лизинге договор содержит условие о переходе права собственности на предмет лизинга к лизингополучателю ( ст. 19 закона № 164-ФЗ ). Переход может произойти как по окончании срока действия договора лизинга, так и ранее, смотря как договорились стороны. Договор лизинга может предусматривать отдельный выкупной платёж, но это не обязательно. Стороны могут договориться о любом платеже, даже чисто символическом, намного меньше текущей рыночной стоимости объекта ( п. 1 постановления Пленума ВАС РФ от 14.03.2014 № 17 ).

При выкупном лизинге лизингополучатель должен одновременно признать в бухучёте на дату получения предмета лизинга право пользования активом (ППА) и обязательство по аренде.

ППА складывается из следующих частей ( п. 13 ФСБУ 25/2018 ):

- Первоначальная оценка обязательства по аренде.

- Авансовые арендные платежи — выплаты, которые лизингополучатель произвёл до получения предмета лизинга или в день получения.

- Дополнительные затраты лизингополучателя: доставка, установка, наладка.

- Оценочные обязательства лизингополучателя, например, по будущему демонтажу установленного оборудования.

ППА нужно учитывать по тем же правилам, что и похожие по характеру использования объекты: основные средства и капвложения ( п. 10 ФСБУ 25/2018 ). Следовательно, стоимость ППА нужно сформировать на отдельном субсчёте к счёту 08, а затем перенести на счет 01.

Обязательство по аренде — это сумма всех будущих арендных платежей с учётом дисконтирования ( п. 14, 15 ФСБУ 25/2018 ). Стандартный способ расчёта ставки дисконтирования, предлагаемый стандартом ФСБУ 25/2018, достаточно сложен. Бухгалтеру потребуется определить справедливую стоимость предмета лизинга на текущий момент и на дату окончания срока действия договора.

Но есть альтернативный, более простой вариант — использовать текущую рыночную ставку по заёмным средствам, которые можно привлечь на срок действия договора лизинга. Компания может взять ставку по своим действующим кредитам, если они есть, либо информацию из кредитных предложений банков. Также можно применить экспертную оценку: добавить к текущей ключевой ставке ЦБ РФ несколько процентных пунктов, исходя из кредитоспособности компании.

Пример 1.

ООО «Старт» 31.12.2022 взяло станок в лизинг с последующим выкупом. Срок договора лизинга — 3 года. Лизинговые платежи в сумме по 600 000 руб. подлежат уплате 31.12.2023, 31.12.2024 и 31.12.2025. Кроме того, 31.12.2025 лизингополучатель должен перечислить выкупной платёж в сумме 10 000 руб. ООО «Старт» потратило на доставку, монтаж и подключение станка 30 000 руб. Работы произвёл сторонний подрядчик. Ставку дисконтирования компания определила в размере 15%, исходя из полученных в 2022 году кредитов на срок три года.

Дт 08 Кт 60 30 000 руб. — отражены затраты на доставку, монтаж и подключение станка.

Первоначальное обязательство по аренде с учётом выкупного платежа и дисконтирования:

ОА = 1 810 000 / (1 + 0,15)3 = 1 190 104 руб.

Дт 08 Кт 76 1 190 104 руб. — отражено первоначальное обязательство по аренде.

Дт 01.ППА Кт 08 1 220 104 руб. (30 000 руб. + 1 190 140 руб. ) — ППА признано в бухучёте.

Амортизация права пользования активом

Компания должна амортизировать право пользования активом так же, как аналогичные по характеру использования основные средства. Если условия договора лизинга предусматривают выкуп объекта, то можно установить срок полезного использования (СПИ), превышающий срок договора ( п. 17 ФСБУ 25/2018 ).

Амортизацию ППА нужно относить на расходы компании. Конкретный корреспондирующий счёт зависит от назначения предмета лизинга. Например, если в лизинг взяли станок для основного производства, то это будет счёт 20.

В течение срока действия договора лизинга обязательство по аренде меняется следующим образом ( п. 18-20 ФСБУ 25/2018 ):

- Увеличивается на сумму процентов, начисленную по ставке дисконтирования, сближаясь с номинальной величиной по мере приближения срока исполнения. Увеличение обязательства в общем случае нужно отнести на текущие затраты.

- Уменьшается на сумму перечисленных лизинговых платежей.

В момент перехода права пользования на предмет лизинга его стоимость и накопленную амортизацию нужно перенести внутри счетов 01 и 02 на субсчета, где отражается информация о собственных основных средствах.

Если лизингополучатель установил срок полезного использования больше, чем срок договора лизинга, то после перехода права собственности на него нужно продолжать начислять амортизацию в том же порядке.

Пример 2.

Воспользуемся условиями примера 1. Компания «Старт» установила для приобретённого в лизинг станка СПИ пять лет и линейный метод амортизации.

Сумма амортизации в год:

А = 1 220 104 руб. / 5 = 244 021 руб.

Операции на 31.12.2023:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде с учётом дисконтирования:

ОА2023 = 1 810 000 руб. / (1 + 0,15)2 = 1 368 620 руб.

Дт 20 Кт 76 178 516 руб. (1 368 620 руб. — 1 190 104 руб. ) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 600 000 руб. — отражён текущий лизинговый платёж.

Обязательство по аренде на 31.12.2023 года с учётом дисконтирования и оплаты:

ОА2023 = 1 190 104 + 178 516 — 600 000 = 768 620 руб.

Операции на 31.12.2024:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде с учётом дисконтирования:

ОА2024 = 1 210 000 руб. / (1 + 0,15)1 = 1 052 174 руб.

Дт 20 Кт 76 283 554 руб. (1 052 174 руб. – 768 620 руб. ) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 600 000 руб. — отражён текущий лизинговый платёж.

Обязательство по аренде на 31.12.2024 года с учётом дисконтирования и оплаты:

ОА2024 = 768 620 руб. + 283 554 руб. – 600 000 руб. = 452 174 руб.

Операции на 31.12.2025:

Дт 20 Кт 02.ППА 244 021 руб. — начислена амортизация ППА.

Обязательство по аренде равно последнему лизинговому платежу с учётом выкупной стоимости:

ОА2024 = 610 000 руб. / (1 + 0,15)0 = 610 000 руб.

Дт 20 Кт 76 157 826 руб. (610 000 руб. – 452 174 руб. ) — увеличение обязательства по аренде отнесено на затраты основного производства.

Дт 76 Кт 51 610 000 руб. — отражены последний лизинговый платёж и выкупная стоимость.

Обязательство по аренде на 31.12.2025:

ОА2025 = 452 174 руб. + 157 826 руб. – 610 000 руб. = 0 руб.

Дт 01.ОС Кт 01.ППА 1 220 104 руб. — предмет лизинга учтён в составе собственных основных средств.

Дт 02.ППА Кт 02.ОС 732 063 руб. (244 021 руб. х 3) — накопленная амортизация по ППА перенесена на субсчёт по амортизации собственных основных средств .

Далее до истечения срока полезного использования компания будет ежегодно амортизировать станок так же, как ППА во время действия договора лизинга:

Дт 20 КТ 02.ОС 244 021 руб.

Переоценка права пользования активом

Если компания переоценивает собственные основные средства, то она может переоценивать и ППА по активам, которые относятся к той же группе ( п. 16 ФСБУ 25/2018 ). Это решение необходимо закрепить в учётной политике.

Пример 3.

Воспользуемся условиями примеров 1 и 2. Компания «Старт» решила переоценить свои станки по состоянию на 31.12.2023. Организация определила, что справедливая стоимость приобретённого в лизинг станка – 1 400 000 руб.

Сумму дооценки и пересчитанной амортизации компания отнесла на добавочный капитал:

Дт 01.ППА Кт 83 179 896 руб. (1 400 000 руб. — 1 220 104 руб. )

Дт 83 Кт 02.ППА 35 979 руб. (1 400 000 руб. / 1 220 104 х 244 021 руб. — 244 021 руб. )

Пересчёт стоимости ППА и обязательства по аренде при изменении условий договора

Организация должна пересчитать ППА и обязательство по аренде, если:

- изменилась величина арендных платежей;

- изменилось намерение пересмотреть срок аренды, которое ранее было учтено при оценке обязательства;

- изменились условия договора, например, стороны договорились о досрочном выкупе предмета лизинга.

Корректировку обязательства по аренде нужно списать за счёт ППА. Если обязательство по аренде уменьшилось на сумму, которая превышает ППА, то разницу следует отнести на прочие доходы ( п. 21 ФСБУ 25/2018 ).

Пример 4.

Воспользуемся условиями примеров 1 и 2 и предположим, что компания «Старт» договорилась с лизингодателем о досрочном закрытии договора лизинга и выкупе станка 31.12.2024. По условиям дополнительного соглашения лизингополучатель должен будет заплатить на эту дату дополнительно к текущему платежу 600 000 руб., ещё 110 000 руб., куда входит и выкупная стоимость объекта — 10 000 руб.

Таким образом, обязательство по аренде на 31.12.2024 будет равно:

ОА2024 = 600 000 руб. + 110 000 руб. = 710 000 руб.

По сравнению с величиной на 31.12.2023 обязательство уменьшилось на 58 620 руб. (768 620 руб. – 710 000 руб. ). Это уменьшение компания списала за счёт ППА: Дт 76 Кт 01.ППА 58 620 руб.

Дт 76 Кт 51 710 000 руб. — окончательный расчёт по договору лизинга при досрочном погашении.

Далее уменьшенную сумму ППА и накопленную за два года амортизацию компания перенесла на субсчета по учёту собственных основных средств:

Дт 01.ОС Кт 01.ППА 1 161 484 руб. (1 220 104 руб. — 58 620 руб. )

Дт 02.ППА Кт 02.ОС 488 042 руб. (244 021 руб. х 2)

Особенности расчёта ППА и обязательства по аренде для организаций с упрощённым бухучётом

Если организация имеет право вести упрощённый бухучёт, то она может упростить и учёт выкупного лизинга:

- При определении стоимости права пользования активом не включать в него затраты по поступлению и доработке предмета аренды, а также оценочные обязательства. Их нужно отнести на расходы текущего периода ( п. 13 ФСБУ 25/2018 ).

- Обязательство по аренде можно определять как сумму номиналов арендных платежей без учёта дисконтирования.

Пример 5.

Воспользуемся условиями примера 1 и предположим, что компания «Старт» ведёт упрощённый бухучёт. В этом случае обязательство по аренде (ОА) будет равно сумме номинальных величин лизинговых платежей за три года и выкупного платежа:

ОА = 600 000 руб. х 3 + 10 000 руб. = 1 810 000 руб.

Так как договор лизинга не предусматривает авансовых платежей, то право пользования активом будет равно обязательству по аренде:

ППА = ОА = 1 810 000 руб.

Дт 08 Кт 76 1 810 000 руб. — отражено обязательство по аренде.

Дт 01.ППА Кт 08.ППА 1 810 000 руб. — признано ППА.

А затраты на доставку и монтаж станка компания отнесёт на расходы периода:

Дт 20 Кт 60 30 000 руб.

При лизинге без права выкупа лизингополучатель может ещё больше упростить для себя бухучёт, если одновременно выполняются два условия ( п. 12 ФСБУ 25/2018 ):

- Договор не предусматривает переход права собственности на предмет лизинга к лизингополучателю или возможность его выкупа по символической цене, которая намного ниже справедливой стоимости.

- Лизингополучатель не планирует сдавать предмет лизинга в субаренду.

Кроме того, необходимо, чтобы выполнялось одно из следующих дополнительных условий ( п. 11 ФСБУ 25/2018 ):

- Срок действия договора не превышает 12 месяцев.

- Рыночная цена нового предмета лизинга не превышает 300 000 руб.

- Лизингополучатель может вести упрощённый бухучёт.

Если все перечисленные условия соблюдены, то лизингополучатель может признавать затраты по лизингу равномерно или другим обоснованным способом с учётом порядка использования объекта.

Пример 6.

Воспользуемся условиями примера 1 и предположим, что компания «Старт» ведет упрощённый бухучёт, а договор лизинга не предусматривает выкуп станка. В договоре указаны три текущих платежа по 600 000 руб.: на 31.12.2023, 31.12.2024 и 31.12.2025.

Лизингополучатель может в указанные даты списать эти суммы на текущие расходы одинаковыми проводками:

Дт 20 Кт 76 600 000 руб.

При этом предмет лизинга в течение срока действия договора нужно учитывать на забалансовом счёте 001 «Арендованные основные средства». В качестве стоимости станка для учёта за балансом лизингополучатель может взять цену, по которой лизингодатель купил его у продавца.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Бухгалтерский учёт у лизингодателя

Бухучёт при выкупном лизинге

Выкупной лизинг согласно ФСБУ 25/2018 классифицируется строго как финансовая аренда, а значит лизингодатель должен признать специальный объект учёта — инвестицию в аренду ( п. 33 ФСБУ 25/2018 ). Здесь нет исключений даже для тех лизингодателей, которые ведут упрощённый бухучёт ( п. 25 и п. 28 ФСБУ 25/2018 ).

Её валовая стоимость равна сумме будущих платежей по договору лизинга и негарантированной ликвидационной стоимости — суммы, которую лизингодатель ожидает получить по окончании срока действия договора. Для выкупного лизинга это будет цена выкупа объекта.

В бухучёте инвестицию в аренду нужно признавать по чистой стоимости. Это сумма справедливой стоимости предмета лизинга и дополнительных затрат лизингодателя, если они были. Если лизингодатель купил предмет лизинга по рыночной цене, то в качестве справедливой стоимости можно взять покупную цену.

Исходя из разницы между валовой и чистой стоимостью и с учётом графика платежей нужно определить ставку дисконтирования. По этой ставке в течение срока действия договора аренды на чистую стоимость нужно начислять проценты, и относить их на доходы текущего периода. Одновременно чистую стоимость инвестиции в аренду нужно уменьшать на сумму полученных текущих платежей ( п. 36 ФСБУ 25/2018 ).

Пример 7.

Рассмотрим учёт у финансовой компании «ПромЛизинг», которая предоставила станок в лизинг компании «Старт» из предыдущих примеров.

Лизинговая компания 31.12.2022 приобрела станок за 1 300 000 руб. у производителя и передала его ООО «Старт». Никаких дополнительных затрат лизингодатель не понёс, так как ООО «Старт» за свой счёт доставило и установило станок. Поэтому справедливая стоимость станка и чистая стоимость инвестиции в аренду будет равна цене покупки.

Дт 76 К 60 1 300 000 руб. — отражена чистая стоимость инвестиции в аренду (ЧСИ).

По условиям договора ООО «Старт» должно перечислить следующие суммы:

- до 31.12.2023 — 600 000 руб.;

- до 31.12.2024 — 600 000 руб.;

- до 31.12.2025 — 610 000 руб.

Для расчёта ставки дисконтирования удобно использовать функцию Excel ЧИСТВНДОХ. Расходы лизингодателя на покупку объекта нужно указать с минусом, а планируемые поступления — с плюсом.

Проводки на 31.12.2023

Дт 76 Кт 91.1 240 392 руб (1 300 000 руб. х 18,49%) — начислены проценты на чистую стоимость инвестиции в аренду (ЧСИ).

Дт 51 Кт 76 600 000 руб. — учтён лизинговый платёж.

ЧСИ2023 = 1 300 000 руб. + 240 392 руб. – 600 000 руб. = 940 392 руб.

Проводки на 31.12.2024

Дт 76 Кт 91.1 173 894 руб. (940 392 руб. х 18,49%) — начислены проценты на ЧСИ.

Дт 51 Кт 76 600 000 руб. — учтён лизинговый платёж.

ЧСИ2024 = 940 392 руб. + 173 894 руб. – 600 000 руб. = 514 286 руб.

Проводки на 31.12.2025

Дт 76 Кт 91.1 95 714 руб. (514 286 руб. х 18,49%) — начислены проценты на ЧСИ.

Дт 51 Кт 76 610 000 руб. — учтён лизинговый и выкупной платёж.

ЧСИ2025 = 514 286 руб. + 95 714 руб. – 610 000 руб. = 0 руб.

Бухучёт при безвыкупном лизинге

Если лизинг не предусматривает выкуп объекта, то лизингодатель при соблюдении дополнительных условий может вести учёт по упрощённым правилам, предусмотренным для операционной аренды.

Операционная аренда — это договор, в рамках которого экономические выгоды и риски, связанные с правом собственности на объект, несёт арендодатель. Для признания аренды операционной достаточно выполнения одного из условий ( п. 26 ФСБУ 25/2018 ):

- Срок действия договора существенно меньше периода, в течение которого предмет лизинга остается пригодным для использования.

- Предмет лизинга имеет неограниченный срок использования и его потребительские свойства со временем не меняются.

- Общая приведённая стоимость лизинговых платежей существенно меньше справедливой стоимости предмета лизинга.

Если лизингодатель имеет право на упрощённый бухучёт, то для признания аренды операционной достаточно того, чтобы договор не предусматривал переход права собственности на объект или выкуп его лизингополучателем по цене существенно ниже справедливой стоимости ( п. 28 ФСБУ 25/2018 ). Дополнительные условия, связанные со сроками и суммой платежей, в этом случае можно не учитывать.

В рамках операционной аренды лизингодатель может признавать свои доходы равномерно или любым другим способом, исходя из условий получения экономических выгод от сделки ( п. 42 ФСБУ 25/2018 ).

Пример 8.

Воспользуемся условиям примера 7. Предположим, что договор не предусматривает выкуп станка, а компания «ПромЛизинг» ведёт упрощённый бухучёт. В этом случае лизингодатель может признавать доходы в сумме 600 000 руб. на каждую из дат поступления платежей: 31.12.2023, 31.12.2024, 31.12.2025:

Дт 76 Кт 91.1 600 000 руб.

Моё дело Бюро

Справочно-правовая система для бухгалтеров, юристов, кадровиков и профессиональный консалтинг

Налоговый учёт у лизингополучателя

Если договор заключён до 1 января 2022 года, то нужно учитывать, на балансе какой из сторон договора находится объект ( п. 1 ст. 2 закона от 29.11.2021 № 382-ФЗ ):

- Если на балансе лизингодателя, то лизингополучатель включает все лизинговые платежи в прочие расходы на последнюю дату отчётного периода.

- Если на балансе лизингополучателя, то лизингополучатель должен включать платежи в прочие расходы за вычетом амортизации. Первоначальная стоимость для начисления амортизации по лизинговому имуществу — это все расходы лизингодателя на его покупку, доставку и доведение до состояния, пригодного к использованию ( п. 1 ст. 257 НК РФ ).

- амортизация — 260 000 руб.;

- лизинговый платеж — 340 000 руб. (600 000 руб. – 260 000 руб. ).

Если договор лизинга заключен в 2022 году или позднее, то налоговый учёт у лизингополучателя не зависит от того, на чьём балансе находится объект. Лизингополучатель в любом случае не начисляет амортизацию и включает в прочие расходы все лизинговые платежи, за вычетом только выкупной стоимости, если она есть ( пп. 10 п. 1 ст. 264 НК РФ ).

Пример 10.

Воспользуемся условиями примера 7. Так как договор заключён 31.12.2022, то налоговый учёт нужно вести по новым правилам. ООО «Старт» будет включать в прочие расходы лизинговые платежи в сумме 600 000 руб. на 31.12.2023, 31.12.2024 и 31.12.2025.

Налоговый учёт у лизингодателя

Если договор заключён до 01.01.2022, то лизингодатель амортизирует лизинговое имущество только в том случае, если оно по договору находится на его балансе.

По договорам, заключённым в 2022 году и позднее, лизингодатель должен начислять амортизацию в налоговом учёте вне зависимости от того, на чьём балансе по договору находится предмет лизинга. При этом лизингодатель сохраняет право применить при расчёте амортизации повышающий коэффициент вплоть до 3 ( пп. 1 п. 2 ст. 259.3 НК РФ ).

Лизинговые платежи лизингодатель в любом случае учитывает, как доход от оказания услуг, а выкупной платёж — как доход от реализации имущества.

Пример 11.

Воспользуемся условиями примера 7. Компания «ПромЛизинг» установила срок полезного использования для станка 50 месяцев и повышающий коэффициент 1,5. Ежемесячная сумма амортизации в налоговом учёте лизингодателя:

Ам = 1 300 000 / 50 х 1,5 = 39 000 руб.

Лизингодатель ежегодно на 31.12.2023, 31.12.2024 и 31.12.2025 будет отражать в налоговом учёте доход по лизинговым платежам в сумме 600 000 руб. Кроме того, на 31.12.2025 будет дополнительный доход от продажи станка в сумме 10 000 руб.

Бухгалтерский и налоговый учёт при возвратном лизинге

Возвратный лизинг — это вариант лизинговой сделки, когда продавец имущества и лизингополучатель — это одно и то же лицо. Владелец имущества продаёт его лизинговой компании и одновременно заключает договор лизинга. Продавец получает доход от продажи, но продолжает пользоваться предметом лизинга, а за использование имущества перечисляет лизинговые платежи.

Возвратный лизинг в общем случае можно рассматривать, как две независимые сделки: купли-продажи и лизинга. В бухгалтерском учёте лизингополучатель отражает у себя выручку от продажи объекта, а лизингодатель — принимает его на баланс. Далее бухучёт операций по лизингу у обеих сторон не будет отличаться от стандартного.

Налоговый учёт также будет аналогичным рассмотренному выше: исходя из даты заключения договора и условия о нахождении предмета лизинга на балансе той или другой стороны.

Иногда договор возвратного лизинга заключают исключительно с целью получить финансирование. По экономическому смыслу эта операция близка к кредитованию под залог. Лизинговая компания получает в собственность имущество, что даёт ей гарантию своевременного возврата средств лизингополучателем. Такая схема не рассмотрена в ФСБУ 25/2018, поэтому здесь можно применить нормы МСФО ( п. 7.1 ПБУ 1/2008 ).

В подобных ситуациях договор обычно включает в себя условие об обратном выкупе объекта продавцом-лизингополучателем. Поэтому покупатель-лизингодатель фактически не получает контроль над объектом, и условие для признания выручки в бухучёте не выполняется ( п. В66 МСФО (IFRS) 15 ).

В этом случае, основываясь на стандартах МСФО можно предложить следующую схему учёта:

Продавец-лизингополучатель:

- Не отражает в бухучёте продажу предмета лизинга и продолжает начислять его амортизацию, как и до продажи.

- Отражает стоимость предмета лизинга в соответствии с договором купли-продажи на забалансовом счёте 009 «Обеспечения обязательств и платежей выданные».

- Сумму, полученную от покупателя-лизингодателя без НДС учитывает, как полученный займ ( п. 103 МСФО (IFRS) 16 ).

- Лизинговые платежи без НДС отражает, как возврат займа и гашение процентов. Ставку определяет расчётным путём, исходя из полученной суммы и графика поступлений.

Покупатель-лизингодатель:

- Не отражает в бухучёте поступление предмета лизинга.

- Учитывает его стоимость на забалансовом счёте 008 «Обеспечения обязательств и платежей полученные».

- Сумму, выплаченную продавцу-лизингополучателю без НДС, учитывает, как выданный займ ( п. 103 МСФО (IFRS) 16 ).

- Лизинговые платежи без НДС отражает, как получение займа и процентов. Ставку определяет расчётным путем, исходя из полученной суммы и графика поступлений.

Этот особый вариант отражения возвратного лизинга относится только к бухучёту. НК РФ не содержит никаких специальных норм для такой ситуации, поэтому налоговый учёт возвратного лизинга нужно вести по общим правилам.

Подарок для наших читателей — запись вебинара по бухгалтерскому и налоговому учёту лизинга в 2022 году. Полтора часа подробного разбора новаций стандарта, конкретных примеров и ответов на вопросы от Людмилы Архипкиной — ведущего методолога по бухгалтерскому учёту и налогообложению интернет-бухгалтерии «Моё дело».

БУ и НУ лизинга в 2022 году

Вебинар Людмилы Архипкиной

Получите бесплатное видео с экспертным обзором!

Оставьте заявку в форме ниже, и мы вышлем вам запись.

- #аренда

- #бухгалтерский учет

- #лизинг

- #налоговый учет

- #мое дело

- #Мое Дело.Бюро

- #ФСБУ

- #бухгалтерский учет аренды

- #ФСБУ 25

- #возвратный лизинг

Налоговый и бухгалтерский учет лизинга

Лизинг — это долгосрочная аренда имущества с последующим правом выкупа или возврата. Лизинг помогает компании получить имущество, на покупку которого недостаточно денег, увеличить оборотные средства и снизить налоговую нагрузку. В этой статье мы расскажем о бухгалтерском и налоговом учете лизинговых операций.

Что такое лизинг?

- Лизингодатель — юридическое или физическое лицо, которое приобретает имущество и потом сдает его в аренду лизингополучателю.

- Лизингополучатель — юридическое или физическое лицо, которое принимает имущество во временное владение и пользование, а за это регулярно платит деньги лизингодателю.

- Продавец — юридическое или физическое лицо, которое продает лизингодателю имущество. Продавец может сам стать лизингополучателем: продать собственное имущество лизинговой компании и сразу взять его в аренду. Это называется возвратный лизинг, который применяется при недостатке оборотных средств компании и напоминает выдачу кредита под залог. Расходы по возвратному лизингу обычно меньше выплат по кредиту, а еще он помогает сэкономить на налогах и амортизации.

Предмет лизинга — это любые непотребляемые вещи, которые не теряют своих свойств в процессе бережного использования. Например, заводы и фабрики, здания, оборудование, транспорт, имущественные комплексы. Предметом лизинга не могут быть земельные участки и другие природные объекты, а также имущество, свободное обращение которого запрещено Федеральными законами или для которого действует особый порядок обращения.

Срок договора лизинга стороны определяют самостоятельно, особых требований к нему нет, но в отличие от аренды срок лизинга устанавливается в обязательном порядке. Если срок аренды приблизительно равен сроку полезного использования предмета лизинга, то по окончании договора остаточная стоимость имущества близка к нулю, и оно может перейти к лизингополучателю без дополнительных выплат. Такой вид лизинга называется финансовой арендой. Если срок договора лизинга меньше срока полезного использования имущества, то по окончании договора имущество возвращается лизингодателю или выкупается лизингополучателем по остаточной стоимости. Такой вид лизинга называется операционной арендой.

Договор лизинга может быть продлен.

Какие законы регулируют лизинг?

Лизинг регулируется ст. 665 и 666 Гражданского кодекса РФ, Федеральным законом от 29.10.1998 №164-ФЗ “О финансовой аренде (лизинге)” и подзаконными актами. С 1 января 2022 года учет операций по аренде (лизингу) все компании должны будут вести в соответствии с ФСБУ 25/2018 «Бухгалтерский учет аренды».

В договоре лизинга учитывайте существенные условия:

- условие о предмете лизинга;

- условие о размере и периодичности лизинговых платежей;

- условие о сроке лизинга и возможности продления;

- условие об учете предмета лизинга на балансе лизингодателя или лизингополучателя;

- условие о продавце имущества: кто выбирает его — лизингополучатель или лизингодатель.

Если в договоре нет этих условий, он считается незаключенным. Еще в договорах можно оговорить, кто обслуживает технику, обучает кадры, что происходит с имуществом по окончании договора и какой будет тогда выкупная цена. Важные вопросы: порядок страхования имущества и распределение рисков между сторонами договора.

В чем экономическая выгода лизинга?

Когда предприятие берет имущество в аренду, а не выкупает его, оно сохраняет оборотные средства. Также лизинг снижает налоговую нагрузку. Платежи по лизинговому договору являются затратами и уменьшают налогооблагаемую базу по налогу на прибыль. Компания с лизинговым имуществом на балансе может уменьшать базу для расчета налога на имущество, благодаря ускоренной амортизации (с коэффициентом 3). Возможны дополнительные выгоды с НДС и перераспределение сроков уплаты, для этого надо внимательно планировать финансовые операции.

Как учитывать лизинговые операции?

Указания об отражении в бухгалтерском учете операций по договору лизинга утверждены Приказом Минфина РФ от 17.02.1997 №15. С 1 января 2022 года они утратят силу в связи с изданием ФСБУ 25/2018 «Бухгалтерский учет аренды, лизинга». По новым правилам порядок учета не зависит от того, кто признается балансодержателем.

Учет у лизингополучателя

Поступление имущества. Лизингополучатель должен отражать в учете право пользования активом и обязательство по аренде. Право пользования учитывается на счете 01 и амортизируется. Его стоимость будет равна затратам лизингодателя на покупку имущества и затратам лизингополучателя для подготовки его к использованию. Обязательство по аренде отражается на счете 76 по справедливой стоимости предмета лизинга за вычетом уплаченных перед получением авансов.

Организации, которые имеют право на упрощенный бухучет, могут учитывать лизинг по старым правилам, которые действовали для предмета лизинга на балансе лизингополучателя.

Оценка имущества в налоговом и бухгалтерском учете происходит по-разному. В бухгалтерском учете оценка идет по общей сумме задолженности перед лизингодателем: по договору лизинга без учета НДС. Также в первоначальную стоимость имущества в бухгалтерском учете можно включить не только суммы расходов на его приобретение, но и на монтаж, настройку за исключением сумм налогов, которые подлежат вычету или попадают в состав расходов (п. 8 ПБУ 6/01).

В налоговом же учете первоначальная стоимость имущества, приобретенного по договору лизинга, определяется иным образом: во внимание берутся лишь расходы лизингодателя на приобретение этого имущества (п. 1 ст. 257 НК РФ). А значит не обойтись без документов лизингодателя, подтверждающих эту величину.

Поступившее имущество отражают по дебету счета 08-ППА “Вложения во внеоборотные активы” на субсчете “Приобретение отдельных объектов основных средств по договору лизинга”. Кредит — счет 76-ОА “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”.

После этого затраты по получению имущества и его стоимость списываем с кредита счета 08-ППА в дебет счета 01-ППА “Основные средства” на субсчет “Арендное имущество”.

- Дт счета 08-ППА «Вложения во внеоборотные активы», Кт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства») – отражено новое обязательство по аренде (без НДС).

- Дт счета 01 -ППА «Основные средства» (субсчет «Арендованное имущество), Кт счета 08-ППА «Вложения во внеоборотные активы» — ППА принято к учету.

Лизинговые платежи. Начисление платежей по лизингу отражается по дебету счета 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Арендные обязательства”. Кредит — 76-А “Расчеты с разными дебиторами и кредиторами” на субсчете “Задолженность по лизинговым платежам”.

Если платежи по договору лизинга предусматривают НДС, то компания может принять к вычету НДС с ежемесячного лизингового платежа при условии получения счет-фактуры. Дт 68.2 «НДС» Кт 19 «НДС по приобретенным ценностям».

Сам лизинговый платеж отразите списанием с Кредита 51 «Расчетные счета» в счет погашения по договору лизинга перед лизингодателем в дебет счета 76, субсчет «Задолженность по лизинговым платежам”.

- Дт счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам). Кт счета 51 «Расчетные счета» — оплачен ежемесячный платеж по договору лизинга в соответствии с графиком лизинговых платежей (с НДС).

- Дт счета 76-ОА «Расчеты с разными дебиторами и кредиторами» (субсчет «Арендные обязательства»). Кт счета 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — уменьшена задолженность за поступившее по договору лизинга имущество на сумму ежемесячного платежа по графику лизинговых платежей (с НДС).

- Дт 19 «НДС по приобретенным ценностям» Кт 76-А «Расчеты с разными дебиторами и кредиторами» (субсчет «задолженность по лизинговым платежам) — арендодателем предъявлен НДС.

- Дт счета 68.2 «Налог на добавленную стоимость». Кт счета 19 «НДС по приобретенным ценностям» — принят к вычету НДС с ежемесячного лизингового платежа;

- Дт 91.2 Кт 76-ОА — начислены ежемесячные проценты, увеличивающие обязательство по аренде

- Дт 68-РНП (расчеты по налогу на прибыль) Кт 77 — начислено отложенное налоговое обязательство.

Амортизация права пользования активом отражается в составе расходов арендатора. Она начисляется с месяца, следующего за тем, в котором ППА приняли к учету. Суммы амортизации проходят по дебету счетов учета затрат на производство или расходов на продажу и кредиту счета 02 “Амортизация основных средств” на субсчете “Право пользования активом”.

- Дт счета учета расходов (20, 25, 26, 44 и пр.) Кт счета 02-ППА «Амортизация основных средств» – начислена амортизация за месяц.

Выкуп имущества. По завершении лизингового договора лизингополучатель может приобрести имущество в собственность по выкупной цене, указанной в договоре. На дату перехода права собственности балансовая стоимость ППА переносится на стоимость приобретенного основного средства.

Выкупная стоимость учитывается при формировании стоимости ППА, как и другие лизинговые платежи. В расходах ее можно учесть в порядке начисления амортизации. Уплата выкупной стоимости отражается как обычный лизинговый платеж.

- Дт счета 01 «Основные средства», Кт счета 01-ППА «Основные средства» (субсчет «Арендованное имущество) – внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю.

- Дт счета 02-ППА «Амортизация основных средств» (субсчет «Износ лизингового имущества») Кт счета 02 «Амортизация основных средств»-ОС — внутренняя проводка при переходе права собственности на лизинговое имущество к лизингополучателю для учета амортизации ППА по собственному основному средству.

Учет у лизингодателя

Лизингодателю, в отличие от лизингополучателя, важно разделять аренду на финансовую и операционную. К финансовой аренде (лизингу) относятся следующие случаи:

- лизингополучателю переходит право собственности на предмет аренды;

- срок аренды сопоставим со сроком полезного использования предмета аренды;

- на дату заключения договора стоимость будущих арендных платежей сопоставима со справедливой стоимостью предмета аренды;

- только арендатор может использовать предмет аренды;

- в других случаях, когда арендатор получает выгоды и риски по праву собственности на предмет аренды.

Лизингодатель не отражает предмет лизинга в своем учете как актив, а признает инвестицию в аренду на дату передачи предмета лизинга лизингополучателю. Инвестиция в аренду отражается в размере чистой стоимости на счете 76. Чистая стоимость определяется путем дисконтирования валовой стоимости. Однако, как правило, в лизинговых сделках известна справедливая стоимость предмета лизинга (стоимость покупки у поставщика без НДС и затраты на исполнение договора лизинга и полученные авансовые платежи). Тогда чистую стоимость инвестиции путем дисконтирования определять не требуется.

Стоимость купленного у поставщика и переданного лизингополучателю предмета лизинга отражается без учета НДС в дебете счета 76-инвестиции и по кредиту счета 60. Затраты на доставку предмета лизинга до получателя и т.п. включаются в чистую стоимость инвестиции на дату осуществления.

- Дт 76-инвестиции «Расчеты с разными дебиторами и кредиторами» Кт 60 (23 и др.) — затраты по договору лизинга включены в чистую стоимость инвестиции;

- Дт 19 «НДС по приобретенным ценностям» Кт 60 «Расчеты с поставщиками» — отражается НДС, предъявленный поставщикам по договору лизинга;

- Дт 68-НДС Кт 19 — Входной НДС принят к вычету;

- Дт 60 «Расчеты с поставщиками» Кт счета расчетов 51, 50 — отражается оплата допрасходов по договору.

При определении чистой стоимости инвестиции путем дисконтирования валовой стоимости, возникшие на счете 60 разницы признаются прочими доходами или расходами. Для этого в корреспонденции используются счета 91-1 по кредиту или 91-2 по дебету соответственно.

Чистая стоимость инвестиций после передачи имущества лизингополучателю в течение действия договора увеличивается на сумму процентов и уменьшается на величину полученных лизинговых платежей (без НДС). Процентный доход от лизинга определяется по формуле:

Процентный доход = Чистая стоимость инвестиции на начало периода × Процентная ставка по договору за период начисления процентов

Признание процентного дохода отражается проводкой Дт 76-инвестиции Кт 90-1 в конце месяца или квартала.

Сами лизинговые платежи в доходах не признаются, однако предъявленный лизингополучателю с лизинговых платежей НДС нужно показывать в бухучете на последний день месяца или квартала. Для этого используется проводка Дт 76-НДС Кт 68-НДС.

На дату лизингового платежа чистая стоимость инвестиции в аренду уменьшается на его сумму проводкой Дт 51 Кт 76-инвестиции. Поступление НДС отражается отдельно Дт 51 Кт 76-НДС.

Выкупные платежи без НДС входят в состав лизинговых платежей и учитываются в чистой стоимости инвестиции в аренду. Поэтому даже при выделенной в договоре выкупной стоимости выкупные платежи отражаются как обычные лизинговые платежи — признается процентный доход, начисляется НДС на дату перехода права собственности.

Если выкупная стоимость предмета лизинга и балансовая стоимость чистой инвестиции на дату продажи отличаются, то разница между ними признается в доходах или расходах по обычным видам деятельности.

Лизинг — ценный финансовый инструмент. Он может быть выгоднее кредита при покупке дорогостоящего оборудования, которое невозможно оплатить единоразово. При этом в учете лизингового имущества много нюансов. Нужны внимание и аккуратность, чтобы правильно сформировать все проводки и принять к вычету суммы платежей.

Источник https://buh.ru/articles/documents/133156/

Источник https://www.klerk.ru/blogs/moedelo/533304/

Источник https://www.b-kontur.ru/enquiry/368