Почему банки отказывают всем в кредите и ипотеке

В последнее время многие наши читатели столкнулись с отказами по выдаче кредитных продуктов. Причем отказы приходят не только по потребительским кредитам и ипотеке, но даже и по кредитным картам с небольшим лимитом. Почему так происходит, и что делать в этой ситуации, читайте в обзоре Бробанка.

15.11.22 2296 0 Поделиться

Автор Бробанк.ру Елена Кокош

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее экономическое образование в Поволжском государственном университете сервиса. Более 8 лет сотрудничает с финансовыми порталами, исследует экономические рынки, банковскую деятельность, анализирует финансовые показатели. Выступает в качестве независимого эксперта и дает комментарии СМИ. Открыть профиль

Почему так часто приходят отказы по кредитам

Когда у заемщика возникают проблемы финансового характера, он может решить их при помощи кредита – получить денежные средства для оплаты нужных ему товаров или услуг, и постепенно возвращать эту сумму с процентами в течение срока действия кредита. Самые доступные – это кредитки с небольшими лимитами, самые часто оформляемые – это потребительские кредиты на личные цели, и самые крупные – это ипотечные кредиты, выдаваемые на 20-30 лет.

Однако банки далеко не всем выдают кредиты – они тщательно проверяют заемщика, и если он не подходит хотя бы по одному критерию, то клиент получает отказ в выдаче денег. Проверка осуществляется не конкретными сотрудниками, а автоматизированной скоринг-системой, которая «прогоняет» данные о заемщике по множествам баз данных, оценивает его платежеспособность и надежность, после чего выдает решение.

Если решение отрицательное, то банк имеет право отказать без разъяснений. В редких случаях специалист при личном обращении в отделение может объяснить возможную причину, и посоветовать, как её исправить, но еще раз отметим, что это происходит крайне редко. Чаще всего, заемщику приходится самому выяснять, почему пришел отказ.

Вот список наиболее часто встречающихся причин для отказа в выдаче кредита:

- Отсутствие российского гражданства – большинство банков в нашей стране работают исключительно с гражданами РФ.

- Отсутствие постоянной регистрации на территории страны – банк должен знать местонахождение заемщика на случай, если тот не будет вовремя вносить платежи по кредитному договору, и придется ему высылать письма с оповещениями.

- Несоответствие личным требованиям банка. Например, одни кредитные организации работают с гражданами с 18 лет, а другие – только с 21 года. Или одни банки могут кредитовать граждан до 65 лет, а другие – до 70 лет. И если обратится заемщик неподходящего возраста, то он автоматически получит отказ.

- Отсутствие официального трудоустройства. Для многих банков важно, чтобы заемщик был трудоустроен официально, и имел документальное подтверждение наличия трудового стажа не менее 3-4 месяцев.

- Отсутствие платежеспособности. Также для многих кредиторов важно наличие подтвержденного дохода при помощи справок с места работы или выписок с портала Госуслуги.

- Низкий доход. Заработная плата должна быть достаточной для своевременной выплаты по кредитам.

- Большая кредитная нагрузка. Все кредитные организации (банки и МФО) должны рассчитывать предельную нагрузку у заемщика: его обязательные платежи не должны превышать 40% от дохода. Иными словами, если у человека с небольшими доходами уже есть кредиты, и он хочет получить еще один, то ему откажут.

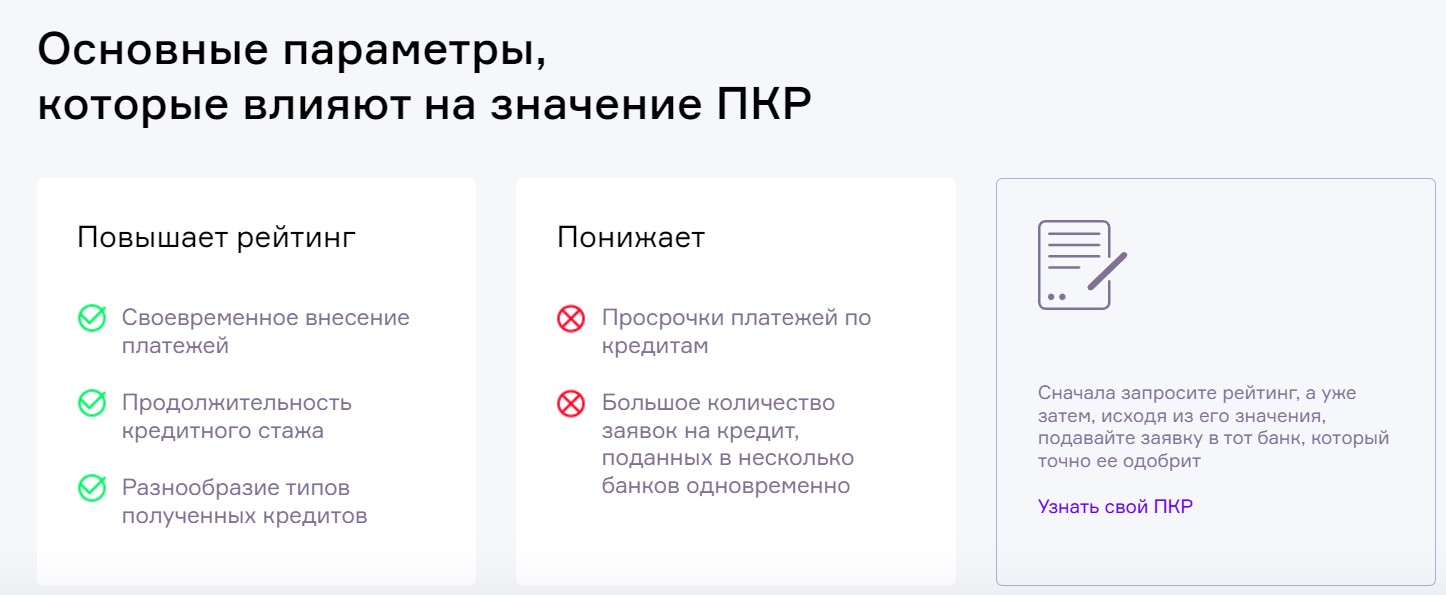

- Также большое значение имеет нейтральная или положительная кредитная история – при её наличии у заемщика есть возможность получить одобрение. А вот если в его КИ есть записи о просрочках или вовсе невыплаченных долгах, то практически все банки будут отвечать отказом по заявке.

Как можно узнать, что именно стало причиной для принятия отрицательного решения? Можно поинтересоваться у кредитного специалиста в банке, можно запросить кредитную историю в БКИ, просмотреть свой кредитный рейтинг. Как правило, именно плохая КИ и закредитованность имеют решающую роль, а также низкие официальные доходы или вовсе их отсутствие.

Что изменилось в 2022 году

Сейчас отмечается повальное принятие российских банков в одобрении кредитов. И они задаются справедливыми вопросами: почему отказы начали получать даже те люди, которые имеют хороший доход и положительную кредитную историю? И даже если человек запрашивает сравнительно небольшую сумму, он все равно может получить отрицательное решение. От чего так происходит?

- Закрытие большого количества рабочих мест из-за ухода иностранных компаний, и повышение уровня безработицы;

- Снижение уровня жизни россиян из-за резкого роста цен буквально на все;

- Ограничения и санкции, примененные к банковскому сектору, из-за чего банки оказались «отрезаны» от дешевых заграничных кредитов;

- Кредитные каникулы, которые за последние несколько лет неоднократно предоставлялись россиянам сначала из-за пандемии, потом из-за СВО;

- Банки теряют доход, и вынуждены ужесточать свою кредитную политику.

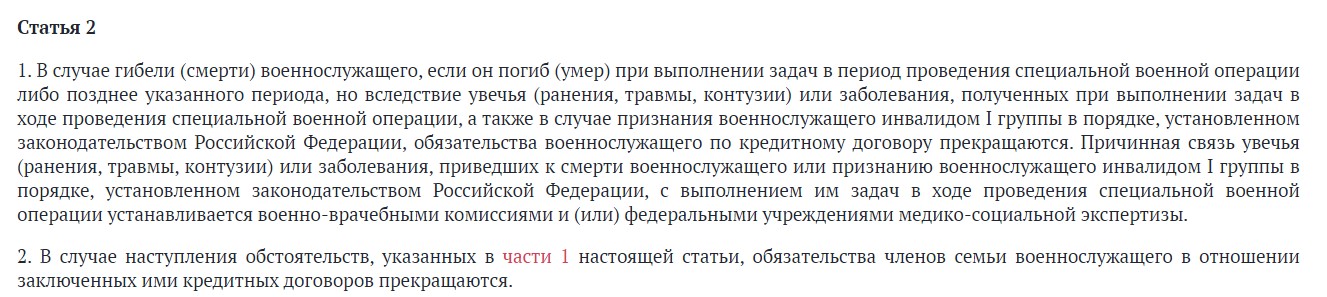

И буквально осенью текущего года появилась еще одна веская причина, почему банки начали всем отказывать в кредитах – это принятие Федерального закона от 07.10.2022 № 377-ФЗ. В его тексте говорится о том, что мобилизованный гражданин имеет право на получение кредитных каникул на весь срок прохождения военной службы по мобилизации или участия в специальной военной операции + еще 30 дней.

Обратиться в кредитную организацию для пересмотра условий кредитного договора можно в любое время с 21 сентября 2022 года по 31 декабря 2023 года. А это значит, что банк на достаточно продолжительное время «замораживает» выплаты по имеющемся кредитам, и недополучает доход.

Помимо этого в законе сказано о том, что если мобилизованный погиб в ходе службы или после неё вследствие полученного ранения, увечья или заболевания, либо получил инвалидность 1 группы в порядке, установленном законодательством, то все его кредитные обязательства прекращаются. Также прекращаются и обязательства по кредитному договору членов семьи военнослужащего.

Говоря простым языком, если мужчину мобилизовали, и он утратил свою трудоспособность или погиб, то вся его семья освобождается от необходимости платить кредиты, вне зависимости от их размера и суммы. Погашение долга перекладывается при этом не на государство, а на финансовую организацию, которая выдала мобилизованному кредит.

Конечно же, банки не собираются раздавать деньги направо и налево, и заниматься благотворительностью. Чтобы покрыть свои расходы, которые могут быть огромными, они спешно начали ужесточать и без того серьезную кредитную политику, а также срочно повышать процентные ставки по тем немногим кредитным программам, по которым они еще готовы выдавать положительное решение.

Как снизить вероятность отказа по кредиту

Если у вас есть сомнения относительно того, что банк одобрит вам кредитную заявку, то к её оформлению нужно подготовиться. Нельзя просто рассылать анкеты во все банки подряд в надежде, что кто-то да одобрит, это значительно уменьшит ваши шансы на одобрение.

- Обратитесь в зарплатный банк. Здесь все просто – именно тем людям, которые получают заработную плату на определенный счет, банк доверяет больше всего. Просто потому, что может просмотреть все движения по счетам и реально оценить платежеспособность клиента. И в случае чего – найти должника, и в принудительном порядке взыскать задолженность.

- Если зарплатный банк отказывает – выберите 2-3 небольших банка. Не государственных, а частных. Отправляйте заявки поочередно, дождавшись решения от предыдущего. Массовая отправка анкет ухудшает кредитную историю, особенно с отказами.

- Предоставляйте максимум информации о себе. Даже если поля не помечены, как обязательные для заполнения, все равно пишите. Все будет учтено.

- Пишите достоверные данные. Не преувеличивайте зарплату, не преуменьшайте долги. Все это легко проверить, и если будет найдена ложная информация, вам сразу откажут.

- Подтверждайте доход любыми способами. Справками 2-НДФЛ, справками с Госуслуг, выпиской с ПФР или банка. Можно взять справку по форме банка.

- Соглашайтесь на личное страхование. От него потом можно отказаться и вернуть деньги, а кредит уже будет у вас одобрен.

- Приводите поручителя для большего спокойствия банка.

- В случае с ипотекой или автокредитом предлагайте крупный первоначальный взнос от 30% и выше. С меньшими суммами банки работают крайне неохотно.

И самое важное – постарайтесь закрыть все мелкие кредиты и долги перед подачей заявки. Учтите, что в расчете кредитной нагрузки задействовано все – и рассрочки, и кредитки, даже если лимитом вы не пользуетесь. Поэтому если нужна крупная сумма, обязательно закройте все ненужное.

Что делать, если кредит нужен срочно, а все банки отказывают

В этом случае нужно искать тех кредиторов, которые более лояльно относятся к своим заемщикам. В основном, речь идет о микрофинансовых организациях, которые могут «закрыть глаза» на отсутствие у заемщика официального трудоустройства и дохода, а также на мелкие погрешности в отчете по кредитной истории.

Получить в МФО крупную сумму не получится с первого раза, а вот оформить небольшой займ до зарплаты, чтобы оплатить срочные покупки – вполне. Кстати, для новичков многие компании предлагают беспроцентные займы, которые можно получить под 0%.

- Займы с плохой КИ сразу на карту;

- Срочные займы;

- Займы без процентов.

Выбирайте подходящие вам компании и условия, заполняйте анкеты, и получайте деньги, не выходя из дома. Если стать постоянным клиентом в одной из МФО, то можно со второго или третьего обращения начать получать более крупные суммы до 50-100 тысяч рублей, и возвращать их уже не за пару месяцев, а за 6-12.

Также можно оформить карту рассрочки или кредитную карту с большим льготным периодом. По таким продуктам банки предъявляют меньше требований к заемщикам, и могут одобрить небольшую сумму, а заемщик, взамен, сможет пользоваться кредитными средствами без переплаты несколько месяцев.

Частые вопросы

Почему банки отказывают всем в кредитах?

Банки действительно ужесточили свою кредитную политику, однако, отказывают не всем, а только тем, кто не проходит скорринговую проверку банка.

В чем может быть причина отказа?

Чаще всего – это низкая платежеспособность, закредитованность, отсутствие гражданства, прописки или официального дохода.

Почему именно сейчас банки так часто отказывают?

Банки вынуждены «замораживать» кредиты мобилизованных и членов их семей, а также самостоятельно их закрывать в случае гибели или получения инвалидности 1 группы мобилизованного. А никто не хочет терять деньги.

Что сделать, чтобы не отказали в кредите?

Обращаться в свой зарплатный банк, подтверждать доход, соглашаться на страховку, предлагать обеспечение. В случае с крупными кредитами – закрыть текущие мелкие долги, приготовить крупный первый взнос.

Источники:

- Гарант.ру.

- Государственная Дума РФ.

- Дом.рф Блог.

- Тинькофф Журнал.

Комментарии: 0

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Почему за кредитом нельзя обращаться в несколько банков сразу

Допустим, вам нужно 200 000 Р наличными. Идете в интернет, изучаете сайты банков, читаете отзывы. Выбираете четыре предложения с самыми выгодными условиями.

Заходите после работы в четыре отделения. В каждом оставляете заявку.

Проходит день, и вам всюду отказывают. Неясно, как такое возможно: вы не пожилого возраста, много зарабатываете, у вас официальный ежемесячный доход, поручители, нет непогашенных кредитов в других банках. И тут — четыре отказа. Неужели кто-то испортил вашу кредитную историю?

На самом деле — да. Скорее всего, своими множественными обращениями вы дали банку основание для отказа. В этой статье — почему так происходит и что делать.

Не одобряют кредит: в чем логика

Банкам невыгодно рисковать своей прибылью. Когда клиент оставляет много кредитных заявок, банк не знает, почему он так делает. Может быть, вы ищете, где выгодно, не согласны на сопутствующее страхование или вас не устроило качество обслуживания. А может быть, у вас финансовые трудности и вы просто ищете дурачка, который даст вам взаймы. Банк не может проверить свои подозрения, поэтому думает о вас самое плохое. По соображениям безопасности вы для него рискованный клиент.

Если вы рискованный клиент, вам дадут меньше денег, предложат высокий процент, кредит с обеспечением или вообще не одобрят заявку. И получить одобрение не помогут никакие рекламные обещания банка.

Откуда банк всё знает о заемщиках

Банки знают вас по кредитной истории. Она есть у каждого, у кого есть паспорт или вид на жительство. Даже если вы никогда не брали кредит, у вас все равно есть кредитная история, только «нулевая».

Кредитные истории ведут в бюро кредитных историй — БКИ. На 22 февраля 2022 года в официальном реестре ЦБ РФ значатся семь БКИ:

- «Национальное бюро кредитных историй» (НБКИ).

- «Объединенное кредитное бюро» (ОКБ).

- «Кредитное бюро Русский Стандарт».

- «Скоринг Бюро».

- «Восточно–Европейское бюро кредитных историй».

- «Столичное кредитное бюро».

- Межрегиональное бюро кредитных историй «Кредо».

Это специальные организации, которые помогают банкам принимать решение о предоставлении кредита. Они собирают информацию о заемщиках и заносят ее в единую базу. Потом делятся этой базой с кредитными организациями: банками или МФО.

На основе данных бюро банк присваивает вам рейтинг — это называется скорингом. Банковский алгоритм скоринга постоянно меняется и держится в секрете, чтобы мошенники не смогли подобрать ключ к системе.

В базе БКИ записано все, что поможет банку провести скоринг: сколько кредитов вы брали, насколько исправно делали выплаты и какова ваша долговая нагрузка сейчас. Если раньше у клиента уже были несвоевременные платежи, кредитная организация сделает запрос в БКИ , увидит, что история плохая, и, возможно, откажет в кредите. Из-за неполной уплаты долга человек не только заплатит определенную сумму штрафа, но и станет ненадежным клиентом в глазах других банков.

Каждый банк подключен к базе бюро и получает обновления в реальном времени. Если в кредитной организации работает автоматическая система скоринга, то и решение принимается почти сразу: банк получает данные, алгоритм считает рисковые факторы и принимает решение о выдаче кредита. Большинство кредиток Тинькофф выдается после автоматического скоринга.

Важный нюанс: запрос кредитной организации тоже фиксируется в вашей кредитной истории. В базу заносится не только факт выдачи кредита или просрочки, но и просто «проверочный» запрос. Поэтому на скоринговый балл влияют не только стабильный доход, трудовой стаж, платежная дисциплина и досрочные погашения, но и количество заявок на кредитование.

Эти запросы появляются в БКИ практически мгновенно. Даже если вы обзвоните все банки в течение 10 минут, они все равно обо всем узнают.

Чем больше заявок на кредит, тем меньше вероятность, что банк даст в долг.

Что делать, если уже совершил ошибку

Если вы пытались взять кредит в нескольких банках, то вы, к сожалению, уже ухудшили кредитную историю. За день это не исправить.

Если вы действительно ищете деньги срочно, вам остается согласиться на тот кредит, который уже одобрили. Главное — не продолжайте звонить во все банки подряд, сделаете только хуже.

Через сколько можно брать кредит после отказа. Если срочности нет, то банки перестанут считать множественные запросы негативным признаком через два-три месяца.

Как восстановить кредитную историю, если вы уже наломали дров, расскажем в другой раз.

Исключения

В некоторых случаях банки нейтрально отнесутся к недавним запросам вашей кредитной истории.

Ипотека. Обычно заемщик оставляет много заявок, а потом ведет переговоры с несколькими банками параллельно. Никто не против: ипотека работает иначе, чем кредиты наличными.

Например, одному банку не нравится, что квартиру покупает пенсионер. Но это не связано с его кредитной историей, это желание конкретного банка. Поэтому вы продолжите договариваться с другим банком, у которого такого ограничения нет.

Брокеры. Есть компании, которые сами рассылают кредитные заявки в несколько банков. Брокеры помогают сэкономить время: если заявке клиента где-то отказывают, то заполнять новые не нужно.

По такой схеме, например, работают автосалоны: вы заполняете одну универсальную анкету, менеджер оформляет заявку и отсылает ее в несколько банков одновременно. Потом банки увидят, что вы были в автосалоне и ваша заявка была у брокера, но на кредитную историю это вряд ли повлияет.

Будьте осторожны: не все кредитные брокеры обладают кристальной репутацией. Есть и те, кто специализируется на обмане населения.

Рисковая политика банка. Когда у банка много «лишних» финансов, он смягчает требования к заемщикам, чтобы выдать больше кредитов. Послабления могут затронуть и тех, кто обратился за кредитом в другие банки.

Если когда-то вы подали несколько кредитных заявок подряд и без проблем получили кредит, то, скорее всего, вы оказались в нужное время в нужном банке.

Причины отказа банка в предоставлении автокредита

Несмотря на то, что банки активно привлекают новых клиентов и предоставляют выгодные условия по оформлению кредита, не все заемщики могут взять заем на покупку ТС. Чтобы получить удовлетворительный ответ от кредитора, необходимо соответствовать определенным требованиям.

Условия и требования к заемщикам

По закону финансовое учреждение имеет право не извещать клиента о причине отказа в предоставлении автокредита.

Прежде чем подавать заявку на оформление автокредита, необходимо выполнить основные требования банка:

- Иметь действующий паспорт гражданина РФ;

- Проживать в районе расположения организации. Если адрес места жительства и адрес банка находятся в разных районах, клиент в большинстве случаев получит отказ;

- Соответствовать возрастным рамкам: от 21 года до 70 лет на момент окончания действия кредита. Стоит отметить, что для большинства финансовых учреждений идеальный возраст для заемщика: от 25 до 50 лет;

- Наличие положительной кредитной истории;

- Трудовой стаж — не менее одного года. Опыт работы на последнем рабочем месте — 3-6 месяцев;

- Достаточный уровень доходов. Каждый банк устанавливает собственный денежный порог для заемщика. Например, ВТБ банк рассматривает заявки с получением зарплаты от 20 тысяч рублей. Для жителей столицы и крупных городов денежная планка еще выше.

Если клиент не выполнил условия банка, скоринговая система учреждения, которая проверяет и обрабатывает заявки, выдаст отказ на оформление автокредита.

Чтобы получить автокредит, необходимо трезво оценить собственные финансовые возможности.

Почему в банке не дают автокредит?

Отказ в оформлении автокредита может быть по нескольким как открытым, так и скрытым причинам. Это значит, что если заемщик знает свои слабые места, кредитор может отказать вследствие их недоработки. Бывают ситуации, когда клиент имеет положительную кредитную историю, стабильный заработок, высокое социальное положение, но даже такие преимущества не гарантируют получение автокредита.

Одна из основных причин почему клиенты получают отказ в предоставлении займовых средств — плохая кредитная история. КИ — отражение платежеспособности заемщика. Если он неисправно вносил платеж за прошлые автокредиты и имеет просрочки, долги, высокая степень вероятности, что клиенту откажут в автокредитовании. Кредитная история проверяет гражданина на уровень ответственности и серьезности намерений.

Так же в открытый список причин отказа в оформлении автокредита входит следющее:

- Нестабильная финансовая подпитка и низкий уровень доходов. Особенно это касается случаев, когда заемщик запрашивает огромную сумму средств, не соответствующую своим финансовым возможностям. Размер запрашиваемой суммы должен быть не больше половины доходов гражданина. Подтверждать свою состоятельность и стабильность лучше всего документально: справкой об уровне дохода и документом, отображающим трудовой стаж;

- Предоставление недостоверной информации. В заполнении анкеты-заявления важно указывать только правдивые факты. Проверять указанные данные нужно тщательно. Мелкая ошибка или опечатка по неосторожности может стать причиной отказа в автокредитовании;

- Предоставление неполного комплекта документов. Чтобы точно оформить автокредит, необходимо предъявить полный список документации. Так кредитору легче составить представление о гражданине как о потенциальном клиенте учреждения;

- Наличие судебных исков;

- Несоответствие требованиям, выдвигаемым организацией;

- Отсутствие мобильного и стационарного телефона.

Скрытыми причинами, которые в равной степени влияют на решение кредитного учреждения, являются:

- Неопрятный внешний вид гражданина: грязная одежда, сленг, вульгарная речь, несоответствующие манеры и девиантное поведение;

- Непонятная и размытая цель автокредита;

- Слишком высокая запрашиваемая сумма при мелком заработке;

- Социальный статус с изъянами: наличие судимости, отсутствие какой-либо собственности, которую можно использовать в качестве залога;

- Гражданин имеет серьезное заболевание, которое может стать преградой в оплате займа;

- Клиенты, работающие в опасной сфере: МВД, МЧС, охранная и пожарная служба, Миноборона.

Чтобы увеличить шансы на одобрение заявки на получение автокредита, необходимо соответствовать основным требованиям. Если подойти к вопросу оформления автокредита разумно: получать стабильный заработок, иметь хорошую КИ без просрочек и предоставить полный пакет документов, у заемщика есть все шансы получить желаемую сумму денежных средств.

Как действовать, если отказали в получении кредита на автомобиль?

Если отказали в получении автокредита, можно увеличить шансы на одобрение заявки следующими способами:

- Выбрать краткосрочный автокредит в МФО;

- Подать заявку на оформление ссуды под залог имущества;

- Снизить размер запрашиваемой суммы исходя из финансовых возможностей;

- Предоставить расширенный список документации.

Лучше всего обращаться в учреждения, где клиент зарекомендовал себя с хорошей стороны. Эффективный способ — перед оформлением автокредита открыть минимальный депозит. Подавать заявку лучше в несколько организаций сразу.

Источник https://brobank.ru/pochemu-banki-otkazyvayut-vsem-v-kredite-i-ipoteke/

Источник https://journal.tinkoff.ru/toomuchapplications/

Источник https://lawecon.ru/pochemu-v-banke-ne-dayut-avtokredit/