Планирование производства на предприятии: описание процесса, цели, задачи, факторы и этапы составления плана производственной программы

Управление производственным процессом – это комплекс мер, который принимается с целью определить задачи, стоящие перед организацией, а также этапы их выполнения. При планировании важно учитывать размер компании, ее специализацию, ассортимент выпускаемого товара. Ошибка в этом деле может повлечь за собой серьезные финансовые потери. Поэтому очень важно тщательно проводить расчеты, принимая во внимание все факторы. В этой статье мы подробно рассмотрим основы, задачи планирования производства на предприятии, какие существуют методы и правила в этой сфере.

Понятие производственного плана

- маржинальной прибыли;

- контроле качества;

- необходимом количестве закупаемых материалов;

- себестоимости единицы товара;

- состоянии штата персонала;

- применении мощностей;

- анализе помещений, которые находятся в распоряжении юридического лица;

- регламентировании отчетности;

Стоит учитывать, что здесь приведены общие данные. Структура может изменяться в зависимости от профиля компании.

Зачем его составлять

Производственное планирование на предприятии нередко осуществляется интуитивно, без четкой схемы. Но такой подход не позволяет максимально рационализировать процесс.

Грамотно проработанный ПП помогает руководству решить несколько проблем. Среди них:

- расширение клиентской базы, повышение степени лояльности уже существующих покупателей;

- рост качества товаров или оказываемых услуг;

- сокращение издержек и детализация имеющихся;

- снижение количества кредитов;

- образование ресурсного резерва на случай непредвиденных ситуаций;

- создание стратегии, актуальной при разных обстоятельствах.

Планирование производства на предприятии – это необходимая часть работы, особенно если речь идет о крупных организациях.

Не менее важная часть функционирования компании – автоматизация и оптимизация рутинных процессов с целью сокращения издержек, увеличения прибыли и реинвестирования финансов в развитие бизнеса. Это происходит за счет технологических нововведений, например, внедрения специализированного ПО. В каталоге «Клеверенс» представлен широкий спектр решений, которые подойдут для разных сфер бизнеса: от розничной торговли до производственного сектора.

Оставьте заявку, и наши специалисты помогут подобрать решение под ваши задачи. Подробнее >>

Готовые решения для всех направлений

Ускорьте работу сотрудников склада при помощи мобильной автоматизации. Навсегда устраните ошибки при приёмке, отгрузке, инвентаризации и перемещении товара.

Мобильность, точность и скорость пересчёта товара в торговом зале и на складе, позволят вам не потерять дни продаж во время проведения инвентаризации и при приёмке товара.

Обязательная маркировка товаров — это возможность для каждой организации на 100% исключить приёмку на свой склад контрафактного товара и отследить цепочку поставок от производителя

Скорость, точность приёмки и отгрузки товаров на складе — краеугольный камень в E-commerce бизнесе. Начни использовать современные, более эффективные мобильные инструменты.

Повысьте точность учета имущества организации, уровень контроля сохранности и перемещения каждой единицы. Мобильный учет снизит вероятность краж и естественных потерь.

Повысьте эффективность деятельности производственного предприятия за счет внедрения мобильной автоматизации для учёта товарно-материальных ценностей.

Первое в России готовое решение для учёта товара по RFID-меткам на каждом из этапов цепочки поставок.

Исключи ошибки сопоставления и считывания акцизных марок алкогольной продукции при помощи мобильных инструментов учёта.

Получение сертифицированного статуса партнёра «Клеверенс» позволит вашей компании выйти на новый уровень решения задач на предприятиях ваших клиентов..

Используй современные мобильные инструменты для проведения инвентаризации товара. Повысь скорость и точность бизнес-процесса.

Цели и функции

Если обобщить, то главная задача ПП – это составление прогноза развития фирмы. С помощью него определяется, чего руководству и работникам нужно достичь на конкретный временной промежуток. В итоге должны оперативно появляться решения, реализуемые в процессе хозяйственной и финансовой деятельности.

В условиях рыночной экономики делать это сложнее, чем при плановом производстве – это обусловлено тем, что нет централизованного управления компаниями. Поэтому менеджерам приходится самостоятельно определять перспективы при постоянной конкуренции. Руководство небольших контор нередко делает это «на ощупь», не применяя никаких схем и стратегий. Но чем больше масштаб бизнеса, тем острее ощущается необходимость в четкой и структурированной программе. Без нее невозможно добиться слаженного функционирования.

Составные звенья цепи

Планирование производственной деятельности предприятия включает в себя 4 основных компонента:

- тактику;

- стратегию;

- программу выработки;

- даты, в которые должен осуществляться каждый этап.

При разработке ПП нужно опираться на два ключевых понятия: приоритет и производительность. Первое означает ассортимент, объем товара и сроки его выпуска. Эти значения устанавливаются исходя из ситуации на рынке. Второе – это количество продукции, сделанной за единицу времени.

Принципы

При составлении схемы стоит действовать по нескольким правилам. Прежде всего, – непрерывность. План производства предприятия должен оставаться актуальным на всех стадиях выработки. Кроме того, нужно обеспечивать единство. Это значит, что в ПП должны быть учтены связи между видами работы. Следующий принцип – экономичность. Следуя схеме, руководство фирмы должно максимально оптимизировать процесс и снизить издержки.

Еще одно требование – гибкость, чтобы при возникновении непредвиденных ситуаций в план можно внести коррективы. Важно также учитывать и точность. Ее должно хватать для безошибочного выполнения поставленной задачи. Все филиалы организации в рамках плана связываются между собой.

Как происходит составление

За эту часть административной деятельности отвечает отдел планирования производства. Ниже подробно рассмотрим все этапы.

Главная проблема, которая стоит перед специалистами, это необходимость в как можно более рациональном использовании мощностей. Если они превышают объемы продаж, то происходит недозагрузка. К ее последствиям можно отнести, например, увеличение издержек. В свою очередь, это приводит к падению прибыли компании. Если доход ниже необходимого значения, то фирма не сможет обеспечить выпуск нужного количества продукции.

Программа разрабатывается на год. Задания распределяются по кварталам и месяцам.

Состав

Планирование производственного процесса на предприятии завершается составлением стратегии, которая оформляется в виде официальной бумаги. Она имеет определенную структуру. Стоит ее придерживаться, чтобы избежать путаницы. В ней содержится:

- Титульная страница.

- Содержание.

- Основные сведения о фирме.

- Данные о товарах или оказываемых услугах.

- Организационный план.

- Маркетинговая схема.

- ПП.

- Информация об инвестициях и финансах.

- Приложения.

Последний пункт нужен для добавления уточнений, которые могут понадобиться в процессе работы.

Как определить загрузку мощностей

Прежде всего, необходимо произвести анализ рынка, чтобы выявить наиболее популярные среди потенциальных потребителей товары.

Второй этап – это составление коммерческого прогноза. Иными словами, менеджеры считают, какое количество продукта определенного типа можно будет реализовать. Исходя из этих цифр, ведется обсуждение, хватит ли для осуществления поставленных целей имеющегося в распоряжении оборудования. Если нет, то принимается решение о целесообразности приобретения дополнительных единиц техники. Их требуется перечислить в ПП. Кроме того, указать нужно сумму, потраченную на оплату труда, штат работников и затраты на хозяйственные нужды.

Отображение в документе текущего планирования производства

Перед выпуском товаров необходимо установить, каким способом он будет осуществляться. Для этого сотрудникам организации стоит провести глубокий анализ обеспечения компании машинами и кадрами. После выбирается наиболее эффективный, с коммерческой точки зрения, вариант. При этом сотрудники делают выбор между:

- низким и высоким уровнем автоматизации;

- использованием стандартной или персонализированной технологии;

- производительной или гибкой системой.

Важно учитывать специфику функционирования предприятия. Если изготавливается продукт для массового рынка, то рекомендуется прибегнуть к конвейерному методу. Он простой и обеспечивает минимальные издержки. Такой подход приемлем для большей части фирм. Однако если предстоит выполнять спецзаказы, то придется задействовать альтернативные решения. Эти аспекты нужно зафиксировать в ПП.

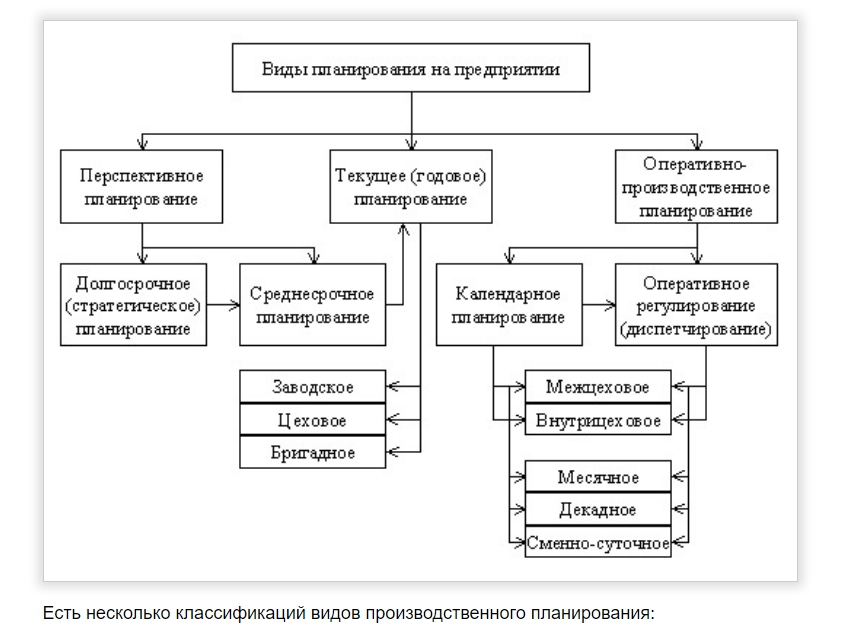

Виды планирования и организации работ производственного участка

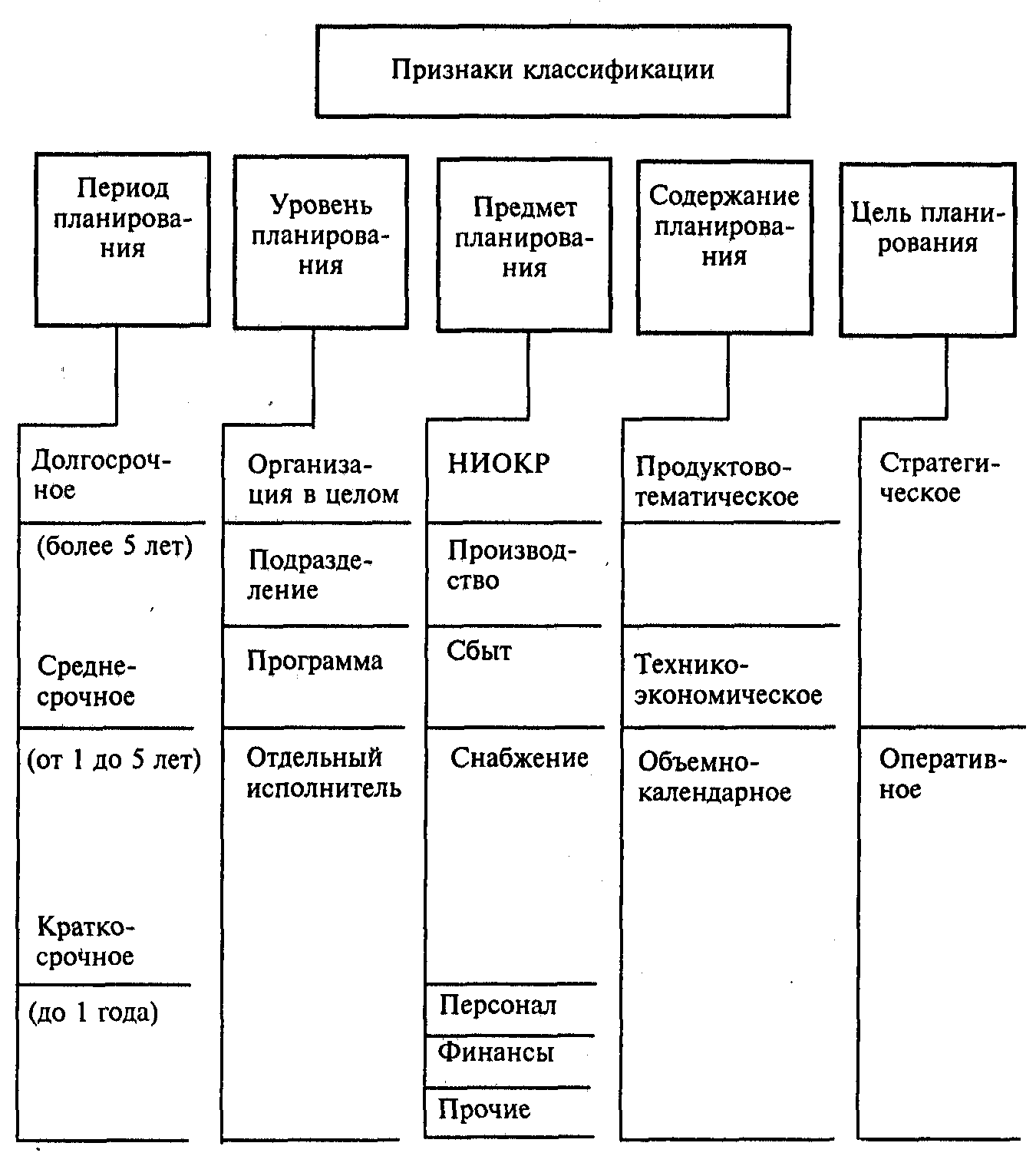

Существует несколько классификаций этого типа деятельности по различным признакам. Прежде всего, это сроки выполнения. От потраченного времени напрямую зависит и глубина производимых расчетов. По данному критерию разделяют:

- перспективное;

- текущее;

- оперативное.

Первая разновидность отличается тем, что сотрудники учитывают период действия выработки товара, который можно прогнозировать. Вторая характеризуется составлением программы на один год. Задачи распределяются по кварталам. Последний вид задействуется в условиях, когда необходимо выпустить нужное количество продукции в достаточном ассортименте и в прописанные сроки. При этом используется наименьший цикл.

Следующий критерий – это перспективы, а также цели и задачи производственного планирования. Стратегическое используется для того, чтобы открыть для организации новые пути и возможности. При этом во внимание принимаются глобальные стремления компании.

Тактическое служит для реализации установок, разработанных на предыдущем этапе. Еще одна функция – это создание возможностей для увеличения объемов выработки и производительности мощностей, сокращения издержек, повышения качества продукции.

Третий тип – бизнес-план. Он необходим, чтобы оценить целесообразность внедрения проектов или привлечения капиталовложений со стороны.

Также программы производственных участков классифицируют по степени обязательности заданий. Различают директивные и индикативные.

Цели, которые ставятся при первом типе планирования, подлежат беспрекословной реализации в установленные сроки. При этом второй вид включает в себя задачи, которые носят рекомендательный характер. Они служат только для того, чтобы задавать нужное направление функционирования компании. Неотложные предписания допускаются, но их количество не должно быть большим.

Еще один используемый параметр – это особенности структуры. По уровням управления производственные планы бывают:

- корпоративные – разрабатываются для холдинга или концерна;

- для самостоятельных субъектов – фирмы или филиала;

- для подразделений – рабочее место, цех, участок.

Стратегия и тактика

Этот пункт необходимо разобрать, чтобы более детально изучить структуру процесса. Это два вида программ, которые служат для конкретных целей. Первая должна реализовываться в соответствии с выбранным направлением деятельности организации, объемами выпуска товаров, количеством трудовых ресурсов, а также планами реализации продукции. Важно отметить, что в основе стратегии производственного планирования должны быть прогнозы в долгосрочной перспективе.

Чтобы выполнять цели, намеченные на первом этапе, необходимо прибегнуть к тактике. В производственном плане следует подробно указать информацию о состоянии предприятия. В частности, наличие сырья в нужном объеме, степень укомплектованности штата работников, транспортные средства, которыми располагает компания. Кроме того, требуются данные о мероприятиях, которые предстоит провести для осуществления программы, и их сроки. В качестве дополнений прикладываются сведения о себестоимости единицы продукции.

Что является основным методом планирования производственных ресурсов и какие факторы учитываются

Существует несколько методик. Первая – балансовая. Ее суть заключается в сопоставлении потребностей фирмы и оснащенность. При этом учитывается количество сотрудников, наличие материалов, техники и финансов. При отсутствии равновесия специалисты ищут способы его достичь. Такой подход дает руководству возможность оценить уровень мощностей, которым располагает организация, их динамику в будущем и степень загрузки. Также можно провести мониторинг рынка. С этой целью составляют план выработки.

Второй метод, который хорошо зарекомендовал себя, — это техническое расчетное планирование. Его задействуют при нужде в расчетах экономической эффективности деятельности компании, целесообразность привлечения инвестиций и выпуска ценных бумаг. Основа способа – использование системы групп норм. К ним относятся:

- необходимый уровень затрат труда;

- средства, находящиеся в обороте;

- качество товаров;

- другие.

Еще один распространенный подход к системе планирования производства – расчетно-аналитический. Его суть заключается во всесторонней оценке состояния фирмы за выбранный период. Во внимание принимается также его потенциальные изменения и факторы, которые могут оказать на это влияние.

План-фактный анализ: что это и как его провести

7 октября 2019

План-фактный анализ: что это и как его провести

Опытный финансовый аналитик, бизнес-консультант, на экспертном уровне владеющий МСФО, имеет диплом DipIFR, более 10 лет руководящей работы. Возглавляла финансовые подразделения компаний с миллиардным оборотом и штатной численностью более тысячи сотрудников. Успешно с нуля внедряла управленческий учет на базе «1С:Управление производственным предприятием», осуществляла трансляцию РСБУ – МСФО, финансовый контроль (P&L, AR и AP, cashflow), отвечала за бюджетирование и прогнозирование, за прохождение внутренних и внешних аудитов, предоставляла отчетность лично учредителям компаний, неся полную ответственной за реализацию финансовой стратегии. В 2017 году открыла частную практику. Занимается консалтингом малого и среднего бизнеса, написанием бизнес-планов, white paper, привлечением финансирования на российском и международном рынках.

У многих план-фактный анализ вызывает скучные ассоциации с плановой экономикой, советскими кабинетами заводоуправления и страницами, исписанными мелкими непонятными цифрами. Да, план-фактный анализ может быть таким, но может он быть и другим – наглядным, насыщенным, побуждающим к действию. Прочитайте статью и сделайте план-фактный анализ в вашей компании лучше!

Что такое план-фактный анализ

Сначала общее определение. План-фактный анализ – это сравнение плановых показателей по предприятию за период в необходимых аналитических разрезах и фактических показателей в тех же аналитических разрезах за аналогичный период.

Необходимые аналитические разрезы (аналитики) определяются предприятием самостоятельно, чаще всего используются:

- Статьи бюджета (статьи доходов и расходов, движения денежных средств).

- Статьи управленческого баланса.

- Центры финансовой ответственности.

- Сегменты бизнеса, продуктовый портфель.

- Договоры / заказы в позаказном и мелкосерийном производстве.

А теперь сущность план-фактного анализа.

План-факт анализ – это то, для чего создается бюджетирование на предприятии. Это инструмент верхнего уровня, который должен давать топ-менеджменту наглядную картину деятельности предприятия и служить информационной базой для принятия своевременных и правильных управленческих решений.

Основная ошибка множества бизнесов – создать систему бюджетирования на предприятии и не проводить при этом план-фактный анализ.

Нередки случаи, когда на предприятии создается хорошая рабочая система бюджетирования, раздувается штат планово-экономического отдела и при этом не уделяется внимание контролю фактических цифр. По итогам года (отчетного периода) никто в компании не может ответить:

- почему предприятие не выполнило / перевыполнило план?

- какие отделы отработали хорошо, а какие хуже запланированных показателей и почему?

- какой план нужно составлять на следующий год? Ниже или выше текущего? И почему?

В результате встречаются предприятия (автор их встречает, к сожалению, часто) в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Внедрение план-фактного анализа и контроля фактических показателей по бюджету в корне меняет ситуацию, позволяет держать руку на пульсе предприятия и вовремя вмешиваться, если что-то пошло не так.

Как провести план-фактный анализ

Начинать всегда стоит с постановки правильной системы учета и бюджетирования. Допустим, в вашей компании уже налажен учет по аналитикам и внедрены бюджеты. Бюджеты на предстоящий год составлены, фактические цифры сводятся в формы, аналогичные бюджетам.

На конец каждого отчетного периода вы можете выгрузить два столбца показателей: плановый и фактический.

Проведем план-фактный анализ на примере бюджета доходов и расходов производственно-торговой компании за 1 квартал.

Шаг 1

Выгрузим плановые и фактические показатели за 1 квартал и посчитаем абсолютные и относительные отклонения по формулам:

Откл абс = Факт — План

Для статей выручки и прибыли:

Откл относит = Откл абс / План

Для статей затрат:

Откл относит = Откл абс / -План

Встречаются предприятия, в которых планы и бюджеты живут сами по себе, утверждаются раз в год и кладутся на пыльную полку до следующего года. При этом несколько месяцев совместной работы экономистов, финансовых контролеров, руководителей подразделений оказываются не более чем административно-хозяйственными затратами, потраченными зря.

Шаг 2

Выделим коридор допустимых значений абсолютных и относительных отклонений.

В каждой компании должен быть установлен свой коридор, который зависит от:

- Для абсолютных отклонений – суммы вещественности (материальности) по валюте баланса. У кого-то это будет сто тысяч рублей, у кого-то десять миллионов рублей.

- Для относительных отклонений – соотносимости полученной от выяснения причин отклонения выгоды и затрат, понесенных на это выяснение.

Для нашего примера возьмем +/-100 коридор по абсолютным отклонениям и +/-5% по относительным.

Шаг 3

Значительные положительные изменения выделим зеленым цветом.

Значительные отрицательные – красным.

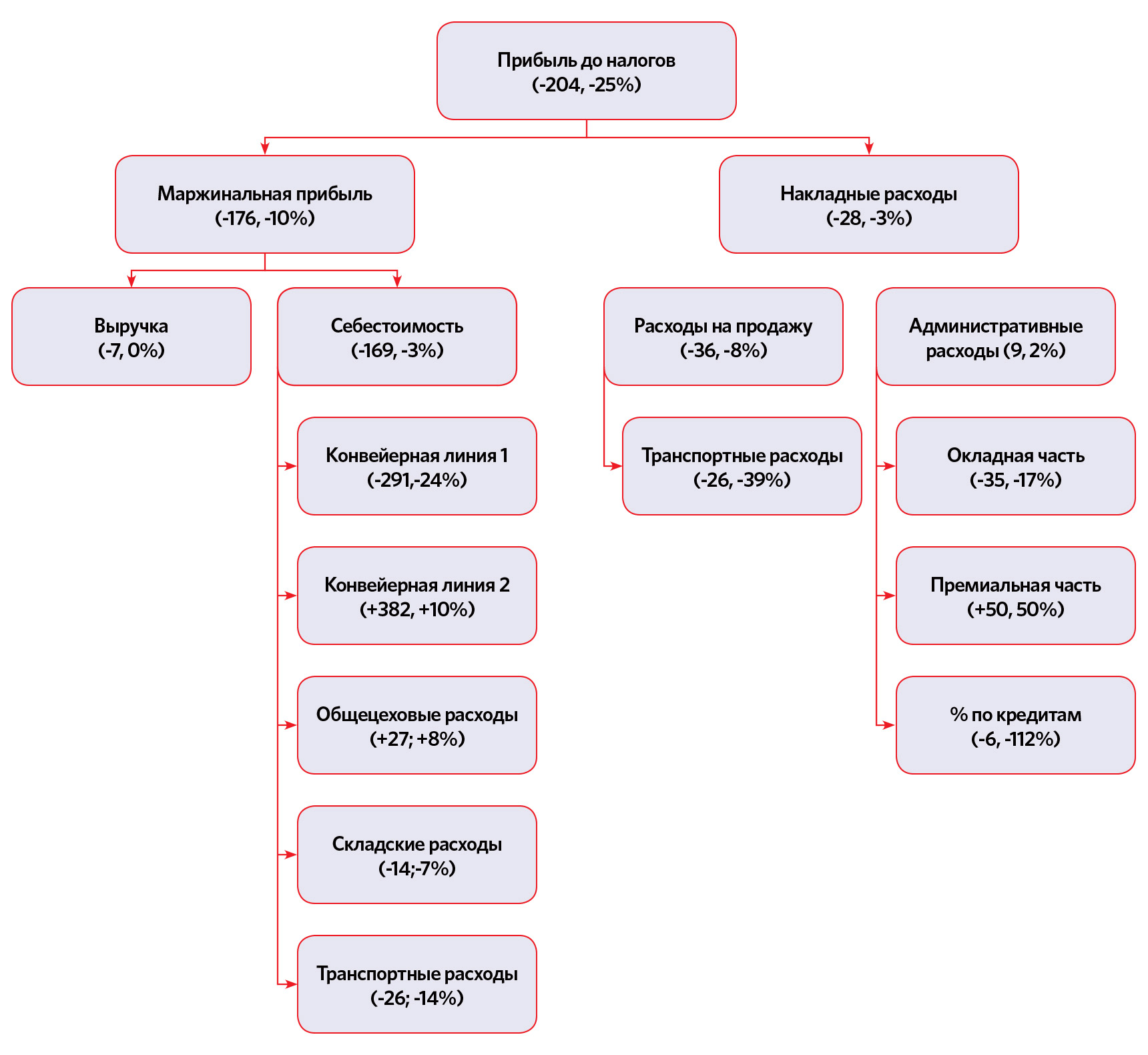

| Показатель | План | Факт | Откл абс | Откл отн |

|---|---|---|---|---|

| Продажи | 347 | 349 | 2 | 1% |

| Выручка | 7 825 | 7 818 | –7 | 0% |

| Себестоимость | –6 104 | –6 273 | –169 | –3% |

| Конвейерная линия 1 | –1239 | –1530 | –291 | –24% |

| Конвейерная линия 2 | –3842 | –3461 | 382 | 10% |

| Общецеховые расходы | –337 | –310 | 27 | 8% |

| Складские расходы | –208 | –222 | –14 | –7% |

| Транспортные расходы | –187 | –213 | –26 | –14% |

| … | … | … | … | … |

| Маржинальная прибыль | 1 721 | 1 545 | –176 | –10% |

| % | 22% | 20% | 0 | –10% |

| Накладные расходы | –922 | –950 | –28 | –3% |

| Расходы на продажу | –469 | –505 | –36 | –8% |

| Оклад | –203 | –213 | –10 | –5% |

| Бонус | –78 | –78 | 0 | 0% |

| Рекламные расходы | –120 | –120 | 0 | 0% |

| Транспортные расходы | –67 | –93 | –26 | –39% |

| Административные расходы | –453 | –445 | 9 | 2% |

| Окладная часть | –211 | –247 | –35 | –17% |

| Премиальная часть | –100 | –50 | 50 | 50% |

| Аренда | –137 | –137 | 0 | 0% |

| … | 0 | 0 | 0 | |

| % по кредитам | –5 | –11 | –6 | –112% |

| … | 0 | |||

| Итого прибыль до налогообложения | 799 | 595 | –204 | –25% |

| % | 10% | 8% | 0 | –25% |

Хорошо, если условное форматирование («подсвечивание») ячеек можно сделать в самом программном продукте, где вы ведете учет. Для тех, кто лишен такой функции, в Microsoft Excel можно настроить условное форматирование.

План-фактный анализ уже стал намного нагляднее. Благодаря цветовому выделению видно, что нужно уделить повышенное внимание статьям:

Негативное изменение:

- Себестоимость конвейерной линии один.

- Складские расходы.

- Транспортные расходы.

- Транспортные расходы в расходах на продажу.

- Административные расходы (окладная часть).

- Проценты по кредитам.

Позитивное изменение:

- Себестоимость конвейерной линии 2.

- Общецеховые расходы.

- Административные расходы (премиальная часть).

Как синтез отклонений этих статей произошло отрицательное отклонение прибыли до налогообложения.

Но пока что выводов из анализа сделать нельзя. Какие-то статьи лучше плана, какие-то хуже, как все это взаимосвязано и что с этим сделать непонятно.

Шаг 4

Преобразуем структуру план-фактного анализа из плоской в факторную модель.

Стало понятнее, что прибыль до налогообложения по факту ниже, чем плановая главным образом из-за отклонения маржинальной прибыли.

На отрицательное отклонение по маржинальной прибыли в свою очередь повлияла в основном себестоимость, а на нее основное влияние оказали:

- конвейерная линия 1 – отрицательное,

- конвейерная линия 2 – положительное.

Но опять же пока не понятно, из-за чего могла упасть себестоимость, выручка ведь не изменилась. Рассмотрим каждую статью более подробно.

Шаг 5

Хорошо, если программное обеспечение, используемое для бюджетирования, дает возможность «проваливаться» вглубь статей, расшифровывать интересующую статью по аналитикам.

Для нашего примера в Microsoft Excel расшифруем статьи «Выручка», «Себестоимость» по дополнительной аналитике учета – продукту.

Себестоимость

Предприятие изготавливает и продает продукты «А», «В», «С» силами конвейерных линий 1 и 2. Проследим статистику плана и факта в разрезе продуктов.

Вырисовывается более понятная ситуация:

- Продукт «А» за отчетный период продался на 21% больше, чем было запланировано, цена по продукту равна плановой, а вот себестоимость единицы немного (на 1%) выше плановой. Кроме того из таблицы видно, что продукт «А» относится к «эконом»-категории. Цена его минимальна среди трех продуктов

- Продукт «В» продался на 8% хуже плана, но выручка при этом не изменилась, значит, по факту была поднята цена. Возможно, это и вызвало ухудшение продаж. Себестоимость на единицу выросла значительно, что, скорее всего, послужило причиной поднятия цены. Маржинальная прибыль на единицу по факту ниже на 1%

- Продукт «С» продался на 17% хуже плана и адекватное снижение выручки говорит нам о том, что цена на продукт не менялась. В то время как себестоимость на единицу выросла значительно – на 4 %, что вызвало аналогичное снижение прибыли.

Шаг 6

Обратимся теперь к еще одной дополнительной аналитике – структуре формирования себестоимости единицы произведенной продукции по конвейерным линиям.

Себестоимость

Конвейерная линия 1

Конвейерная линия 2

Мы видим, что себестоимость единицы состоит из расхода сырья трех видов, окладной и сдельной заработной платы, амортизации линии и других статей.

Конвейерная линия 1 сработала в отчетном периоде хуже плана, потому что:

- более чем в два раза повысилась себестоимость сырья 1 на единицу,

- более чем на 20% выросла сдельная часть заработной платы.

Это может говорить и том, что линия работала не на полную мощность, либо на ней случилась авария, либо она морально и технически устарела и не может справляться с плановым объемом выпуска. Сдельная оплата у сотрудников – почасовая, поэтому при снижении объемов ставка на единицу растет. Сырье 1, судя по всему, поднялось в цене, поэтому его себестоимость на единицу выросла.

Все эти факторы говорят и том, что конвейерная линия 1 выпускает товары «В» и «С».

Конвейерная линия 2, наоборот, показала результаты выше плана. Расход сырья 1 на единицу также увеличился, но остальные затраты, особенно сдельная оплата, снизились. Это говорит и хорошем уровне загруженности конвейерной линии и оптимальной трудоотдаче. Налицо преимущественное производство продукта «А».

Снизились общецеховые расходы – это положительный результат периода, который может говорить как о временном снижении, так и о постоянной положительной для предприятия динамике, так и об избыточном планировании – надо поставить эту статью на контроль и в будущем проверить свои выводы.

В свою очередь складские расходы и транспортные расходы выросли при отсутствии роста продаж, значит, выросли либо остатки на складах сырья и готовой продукции, либо повысились цены поставщиков. Необходим дополнительный анализ.

Шаг 7

Анализируем статьи административно-накладных расходов, которые изменились больше всего.

Транспортные расходы на продажу выросли на 26 единиц и 39% при отсутствии роста продаж. Необходимо проанализировать, почему это произошло. Возможно, был изменен поставщик и смена сказалась на цене. Возможен рост цен на топливо, возможно неправильное планирование или неправильная аллокация затрат по факту между периодами.

Премиальная часть ФОТ снизилась на 50%, что стало следствием невыполнения плана за квартал.

Шаг 8

Таким образом, анализируем другие статьи в план-фактном анализе и делаем выводы по каждому отклонению, произошло ли оно вследствие:

- Действительного фактического увеличения / снижения.

- Переброски доходов / расходов между отчетными периодами.

- Неправильного планирования.

Шаг 9

На основании проведенного анализа делаем комплексный вывод: что фактически произошло за период (в нашем случае первый квартал) и как необходимо реагировать, чтобы выполнить план.

Из анализа примера видно, что:

Продажи продукта «А» выросли, что вызвало увеличение его производства на конвейерной линии 2. Для производства продукта «А» используется довольно мало сырья 1, закупочная стоимость которого тоже оказалась выше плана. Это оказало положительное влияние на общую выручку и общую маржу. В будущем можно планировать увеличение производства продукта «А» в пределах емкости рынка.

Продажи продукта «В» сократились на фоне увеличения его цены и драматического роста себестоимости (вследствие увеличения закупочной цены на сырье 1 и сдельной заработной платы на конвейерной линии 1). Доля сырья 1 в себестоимости продукта «В» высока. Если стоимость сырья будет снижаться или останется стабильной, то все хорошо. Если стоимость будет расти, то необходимо задуматься либо о повышении цены на продукт «В», либо о снижении его производства.

Продажи продукта «С» сократились при неизменной цене и росте себестоимости (по тем же причинам, что и у продукта «В»). Вероятно, цена не может быть увеличена по рыночным причинам. Следует немедленно задуматься о приостановке производства продукта «С» или пересмотреть маркетинговую политику.

Транспортные расходы оказались выше плана и в части сырья/материалов и в части расходов на продажу. Это негативная тенденция говорит о том, что к транспортным расходам нужно приглядеться повнимательнее и контролировать их на постоянной основе.

Мы получили информативный, красочный анализ вместо неинтересных и никому ни о чем не говорящих цифр. Если преподносить топ-менеджменту результаты план-фактного анализа таким образом, есть вероятность, что руководители начнут прислушиваться к выводам и со временем научатся ориентироваться в бюджетах, своевременно принимать решения и избегать ошибок.

Планирование прибыли предприятия

Прибыль – показатель конечного финансового результата работы фирмы, определяющаяся как разница между показателем выручки от продажи и себестоимостью продаж. Другими словами – это чистый доход предприятия, образованный по результатам его работы.

Виды планирования прибыли

Для эффективной работы предприятия важно правильно планировать прибыль и грамотно выбрать подходящий метод планирования. Более полный среди них – планирование в разрезе видов деятельности фирмы, поскольку исходя из полученных данных, проще определить мероприятия, направленные на максимизацию прибыли компании. Выделяются виды планирования:

Краткосрочное планирование:

Долгосрочное планирование:

- Три года;

- Пять лет и т.п.

Существует и другая детализация планирования:

- Текущее планирование – сроком один год;

- Оперативное планирование – ограничено более короткими сроками – квартал, полугодие, месяц.

Долгосрочное планирование в настоящей экономической ситуации не имеет смысла, поскольку из-за нестабильности ситуации на рынке будет требовать постоянной корректировки или в итоге очень сильно отклонится от реалий

Поэтому мы рассмотрим более применимые к современным условиям методы оперативного планирования.

Метод прямого счета

Метод прямого счета определяет прибыль как разницу между планом выручки и полной себестоимостью по фактическим ценам.

Его целесообразно использовать по отдельным направлениям деятельности компании, а также фирмам:

- имеющим небольшой ассортимент продукции;

- когда известна отпускная цена;

- имеется плановая калькуляция себестоимости.

- Пр(план) – план прибыли по видам реализации продукции;

- Выр(план) – планируемая выручка в фактических ценах;

- Себ(факт) – себестоимость реализации планируемого периода.

Для более детального прогнозирования учитываются нереализованные остатки по формуле:

- Пр.(ОН) – остаток планируемой прибыли на нереализованную продукцию на начало периода планирования;

- Пр.(за период) – прибыль за период планирования;

- Пр.(ОК) – остаток планируемой прибыли на нереализованную продукцию на конец периода планирования.

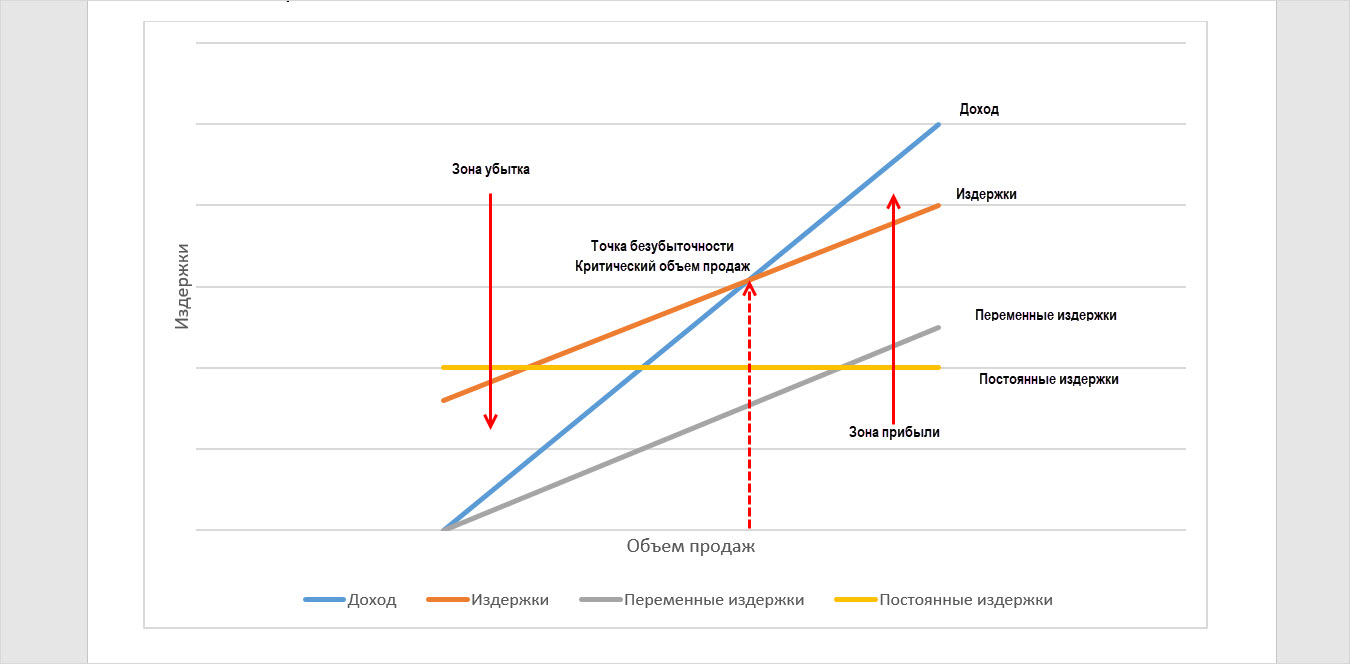

Метод взаимосвязи выручки, затрат и прибыли

Метод взаимосвязи выручки, затрат и прибыли называют метод «директ-костинг». В его основе – деление затрат на переменные и постоянные, определение связи между объемом реализации и структурой затрат.

Для планирования прибыли строится вспомогательный график, который определяет точку безубыточности и определенный объем продаж, реализация которого позволит получить компании прибыль.

Аналитический метод

Аналитический метод планирования прибыли – многофакторный метод, позволяющий определить влияние каждого из факторов на результаты работы компании. Во внимание принимаются показатели прошлых периодов, производится анализ прибыли, ее доля в общем доходе фирмы и, исходя из планируемого изменения ее показателя, корректируется объем продаж (производства продукции).

Расчет аналитическим методом сложен, так как на показатель прибыли влияет множество факторов. Это и себестоимость продаж, размер постоянных и переменных затрат, и цена за единицу товара (продукции), планируемый объем производства(закупки) и продаж.

Такой анализ проводится по показателям компании в целом, без детализации по видам деятельности. Исключение составляют виды продаж по продукции, которую нельзя сравнить.

Этот метод планирования рекомендован при отсутствии детальной информации о количестве и себестоимости объекта реализации.

Учитывая факторы, приводящие к росту прибыли, производится корректировка показателей при планировании прибыли.

Консультация по планированию прибыли в 1С

Бесплатная консультация эксперта по учету чистой прибыли и автоматизации на базе 1С

Настроим учет чистой прибыли в 1С

Профессионально настроим 1С для корректного учета чистой прибыли и других финансовых результатов

Этапы планирования прибыли организации

Рассмотрим примеры порядка планирования прибыли. Их последовательность напрямую зависит от выбранного метода планирования.

Наиболее используемый метод планирования – метод прямого счета.

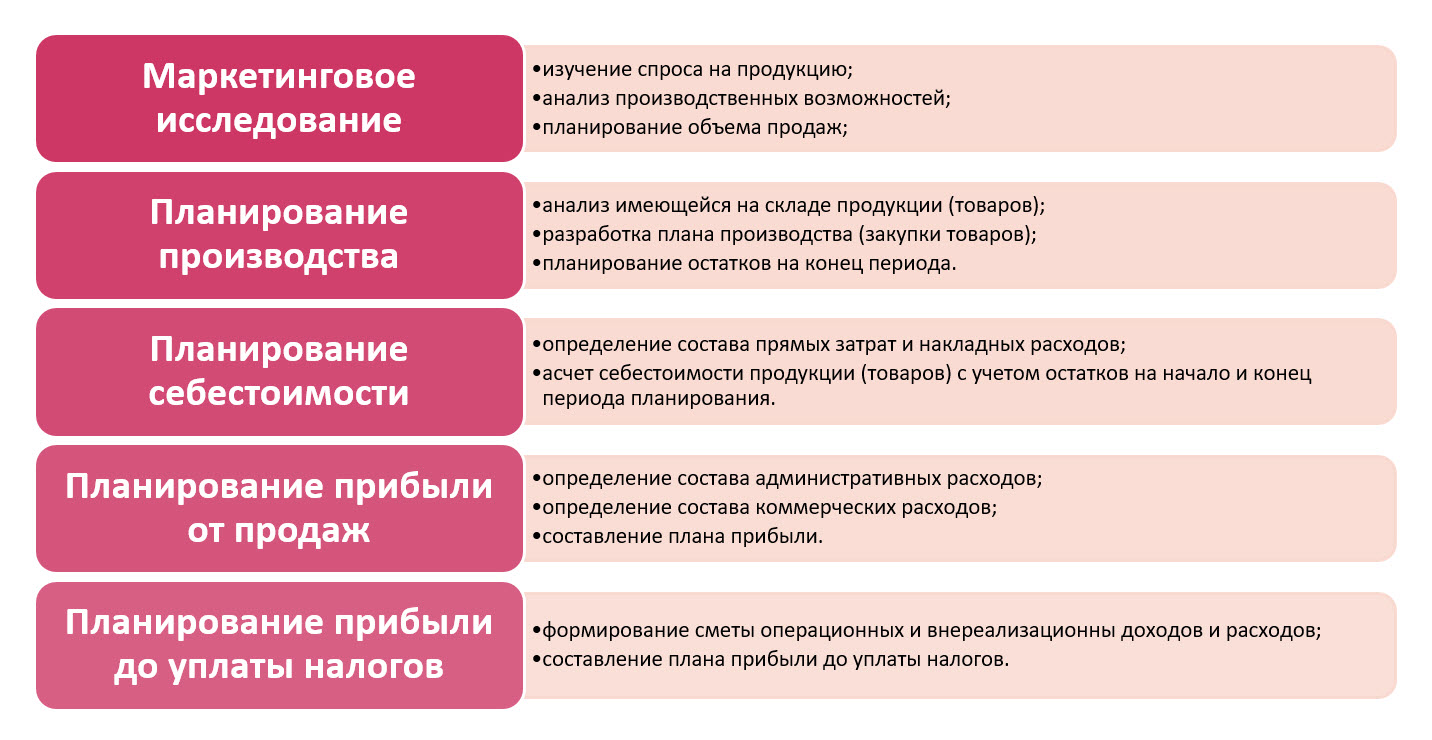

Выбрав метод прямого счета, планирование прибыли компании проходит по следующим этапам:

- Маркетинговое исследование включает:

- изучение спроса на продукцию;

- анализ производственных возможностей;

- планирование объема продаж.

- Планирование производства (закупки товаров), состоящее из:

- анализа имеющейся на складе продукции (товаров);

- разработка плана производства (закупки товаров);

- планирование остатков на конец периода.

- Планирование себестоимости, определяющее:

- состав прямых затрат и накладных расходов;

- себестоимость продукции (товаров) с учетом остатков на начало и конец периода планирования.

- Планирование прибыли от продаж, включающее формирование сметы:

- административных расходов;

- коммерческих расходов;

- составление плана прибыли.

- Планирование прибыли до уплаты налогов включает:

- формирование сметы операционных и внереализационных доходов и расходов;

- составление плана прибыли до уплаты налогов.

Как рассчитать прибыль – примеры

О чистой прибыли и ее расчете подробнее уже писали в статьях «Чистая прибыль в 1С» и «Как рассчитать чистую прибыль (формула расчета)». Используя данные «Отчета о финансовых результатах», пользователь может получить данные, на основе которых определяется чистая прибыль предприятия.

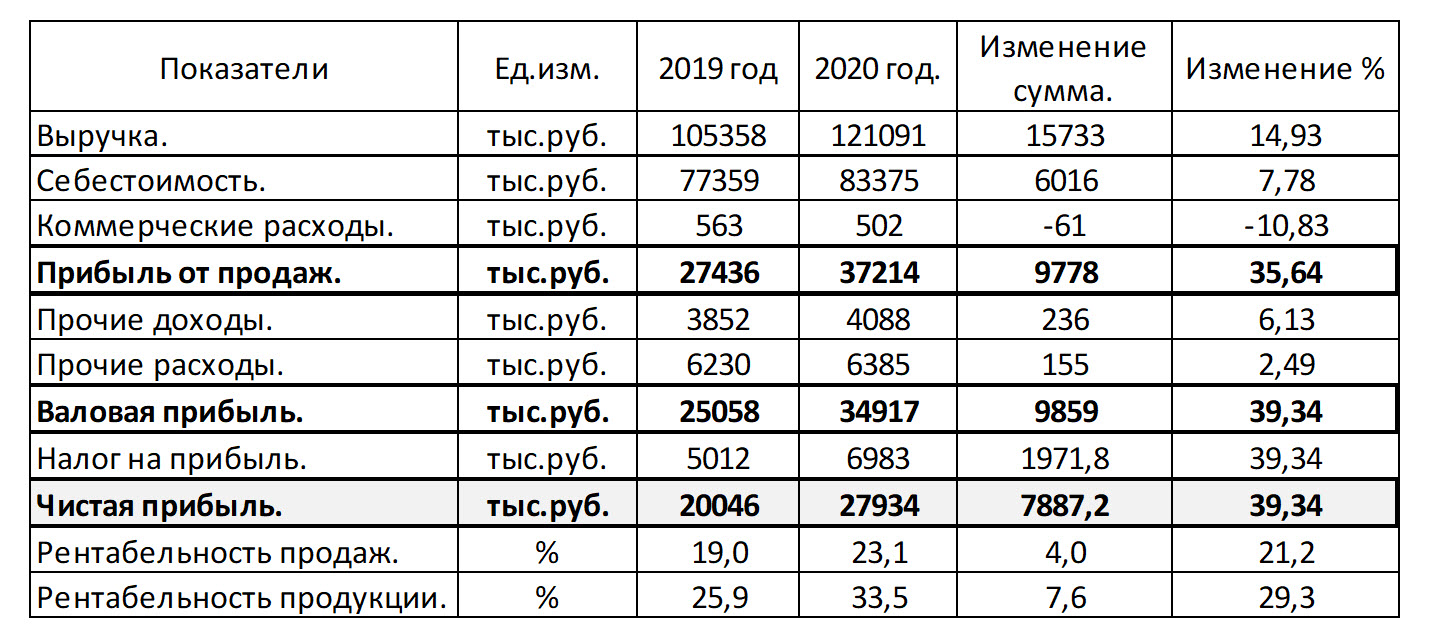

В таблице приведены показатели деятельности ООО «Адмирал». Фирма занимается строительными работами, возведением коттеджей и прочими сопутствующими работами.

Исходя из аналитических данных таблицы, заметим: прибыль от продаж ООО «Адмирал» увеличилась на 35,64%, что составляет 9.778 тыс. руб. по сравнению с предшествующим годом. На изменение показателя повлияло увеличение выручки от продаж на 14,93%, небольшое увеличение себестоимости (+7,78%) и снижение доли коммерческих расходов (-10,83%). Увеличение прочих доходов (+6,13%) и расходов (+2,49%), наряду с предыдущими показателями, привело к увеличению чистой прибыли на 39,34%, что в сумме составило 7.887 тыс. руб.

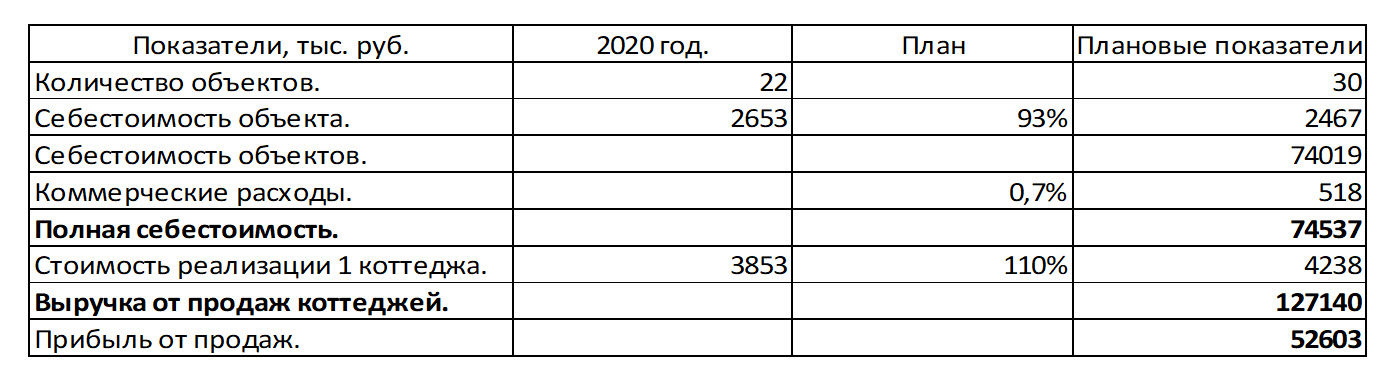

Выручка от строительства коттеджей занимает 70% от общего дохода фирмы. Рассмотрим пример планирования прибыли по направлению деятельности «Строительство коттеджей», на основе данных о количестве и стоимости, и реализации клиентам, а также себестоимости строительства согласно смете.

Стоимость коттеджа по стандартному проекту 3.852.900 руб. Себестоимость проекта – 2.652.860 руб. В 2020 году построено 22 коттеджа. Выручка от продажи коттеджей составила 84.763.800 руб., себестоимость – 58.362.920 руб.

В 2021 году планируется увеличить объем строительства до 30 коттеджей, при этом снизить себестоимость на 7%. При это коммерческие расходы планируются в размере 0,7% от себестоимости реализации объектов строительства.

Внесем в таблицу показатели для расчета плана прибыли.

Исходя из плана строительства и реализации, снижения себестоимости по плану составит 74.019 тыс. руб. Планируемые коммерческие расходы составят 518 тыс. руб. (74.019 * 0,7%)

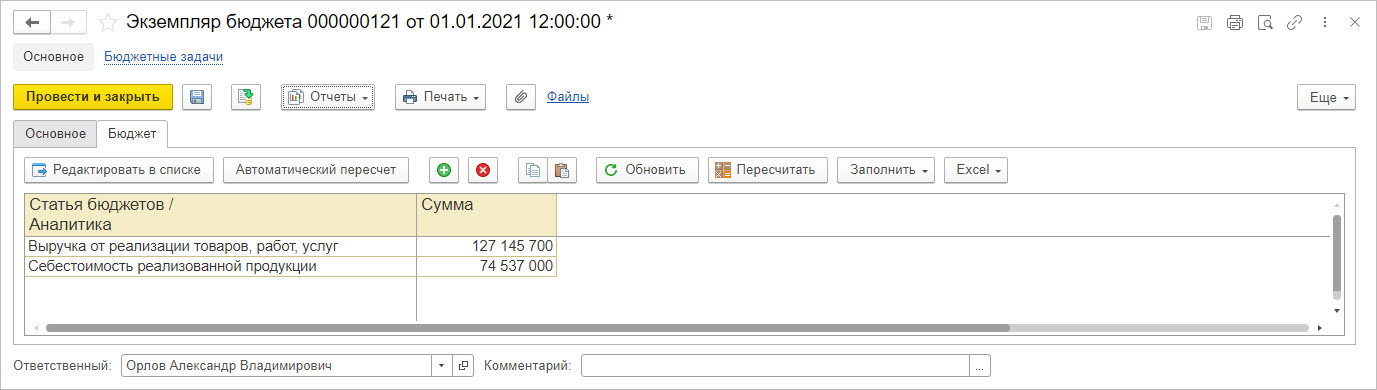

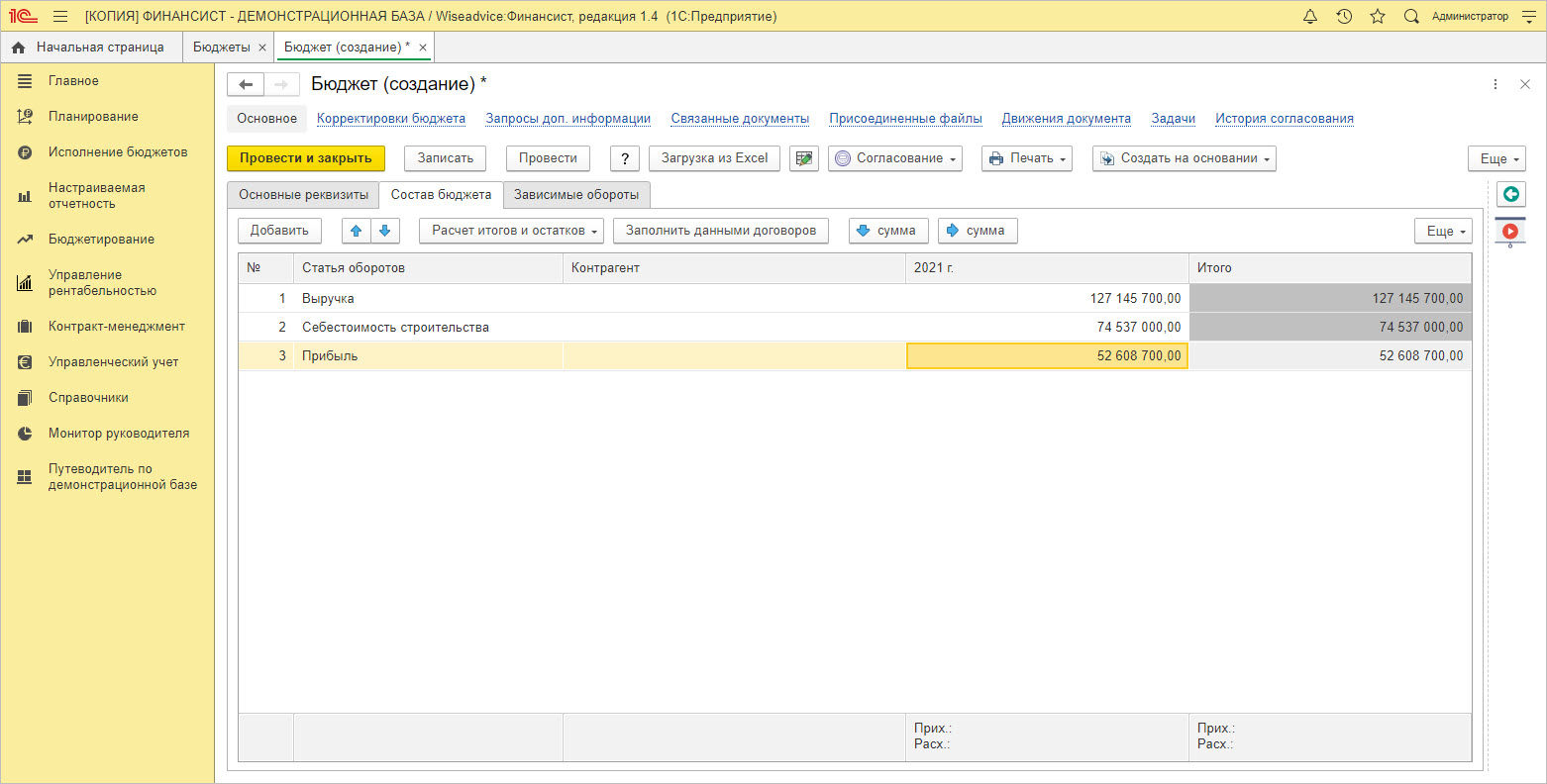

В 2021 году ООО «Адмирал» планирует повысить цену реализации коттеджей по стандартному проекту на 10%, до стоимости 4.238.190 руб. При плане продаж 30 коттеджей за год, общая плановая выручка составит 127.145.700 руб.

Исходя из плана показателей, прибыль компании ООО «Адмирал» в 2021 году от реализации коттеджей по стандартному проекту составит 52.603 тыс. руб.

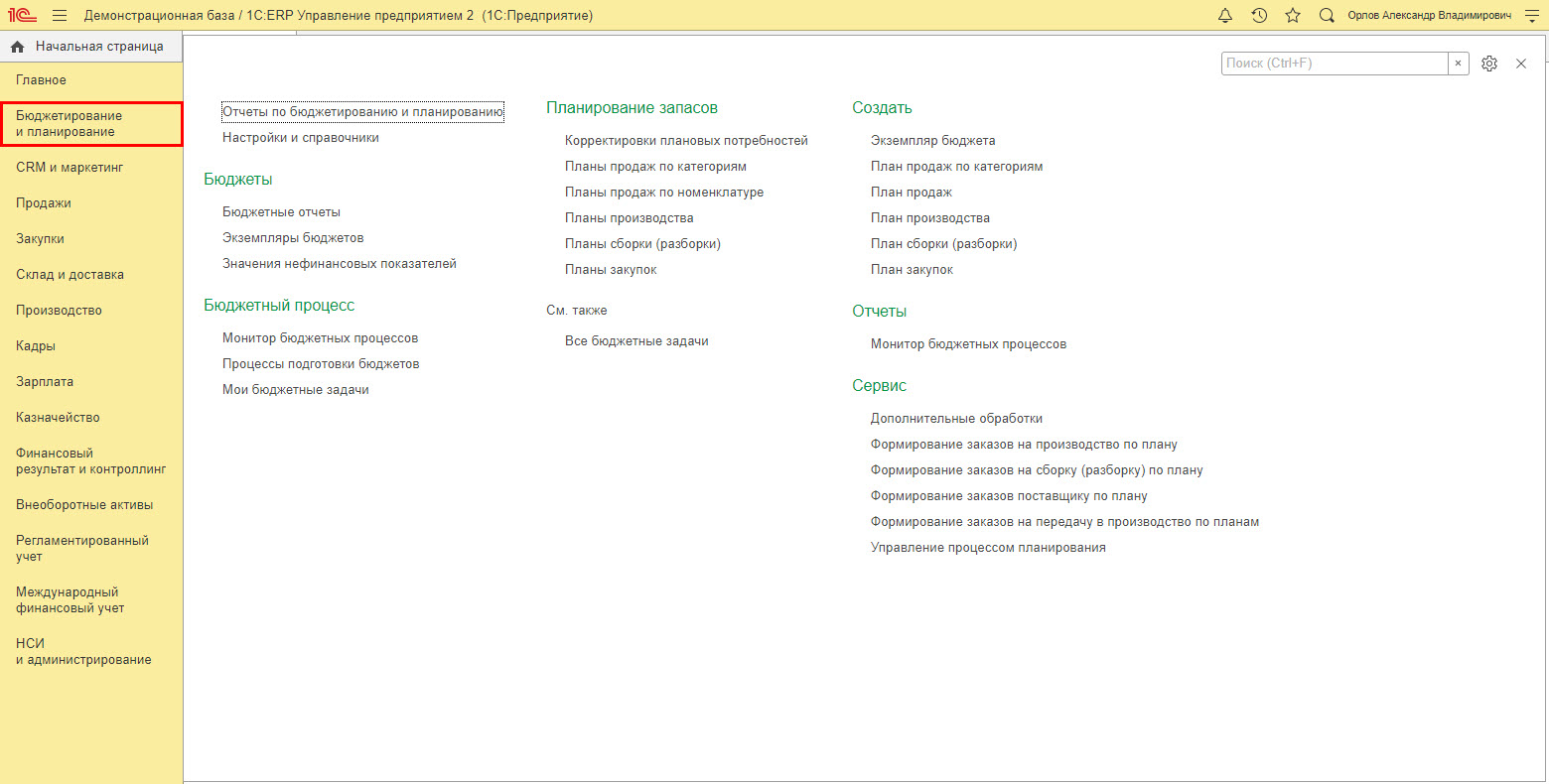

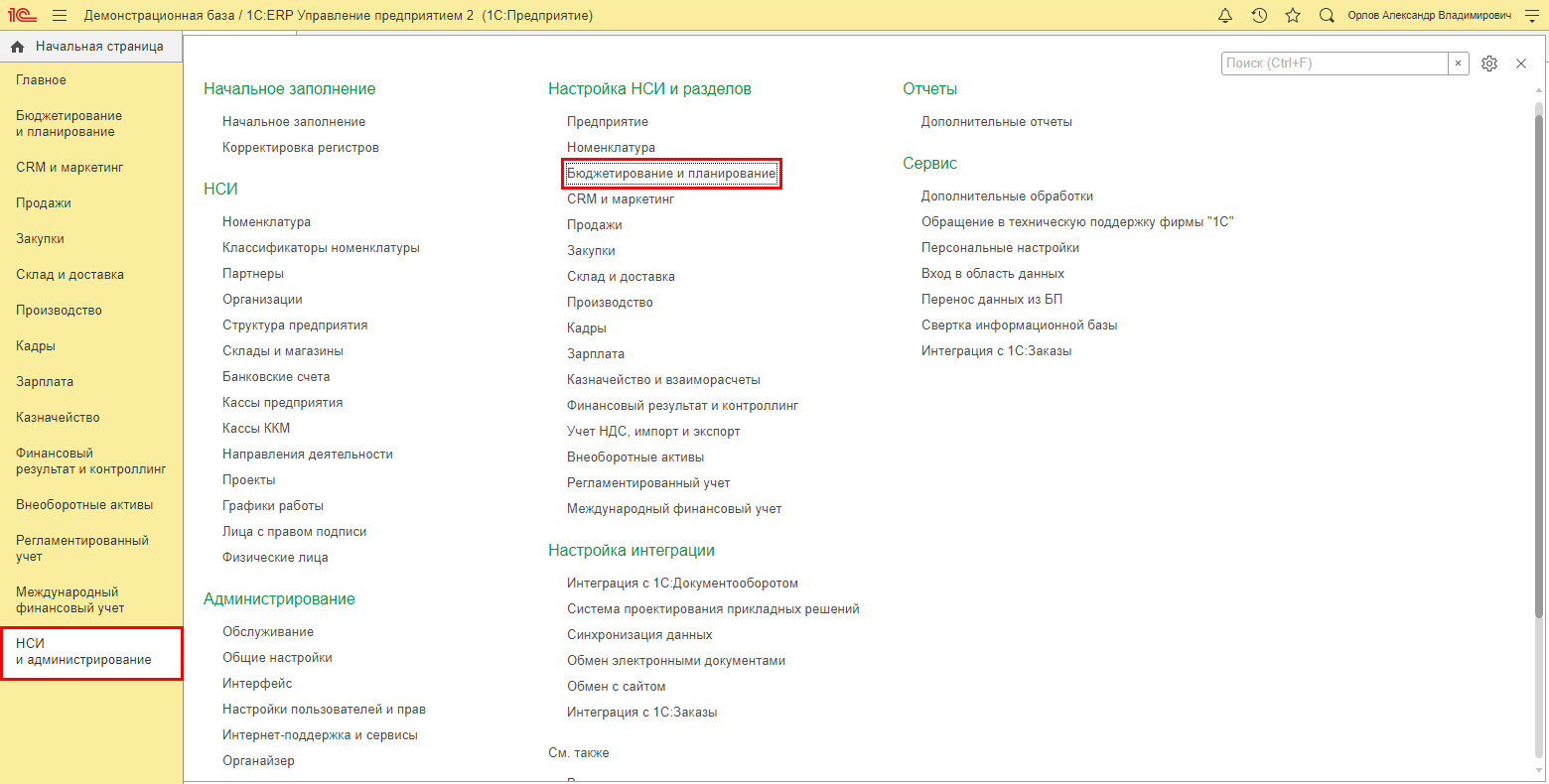

Планирование в 1С:ERP 2

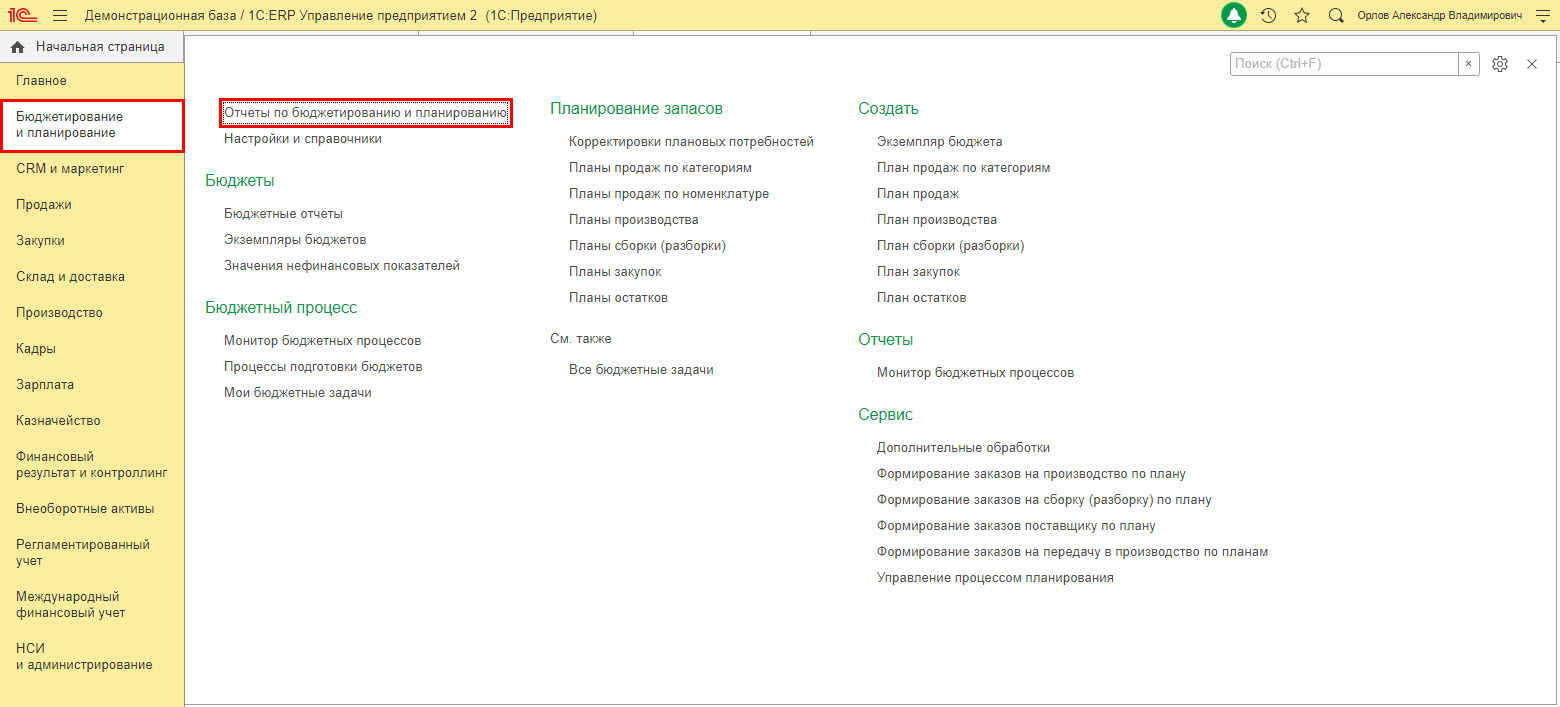

В программе 1С:ERP 2 инструменты планирования представлены в подсистеме «Бюджетирование и планирование».

Кроме планирования закупок, производства, в подсистеме есть возможность планировать продажи, как укрупненно, так и с детализацией по номенклатуре. Данная подсистема связана с другими подсистемами ERP, выстраивая фактическую деятельность в соответствии с планами. Цель подсистемы – сбалансированные планы для достижения фирмой максимального результата деятельности. Деятельность компании строится в соответствии с заданным планом и при необходимости планы корректируются.

ООО «Адмирал» использует обеспечивающую схему: формируется план продаж с учетом данных прошлых периодов, заполняется план закупок и фиксируются данные о планируемых остатках.

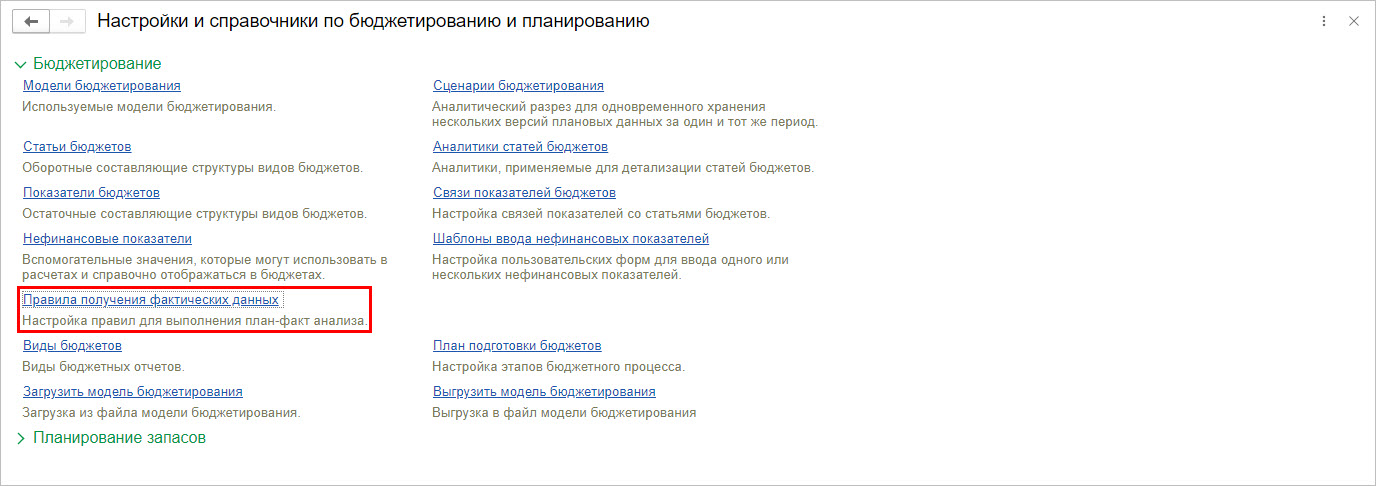

Настройка подсистемы «Бюджетирование и планирование» производится в разделе «НСИ и администрирование» — «Бюджетирование и планирование».

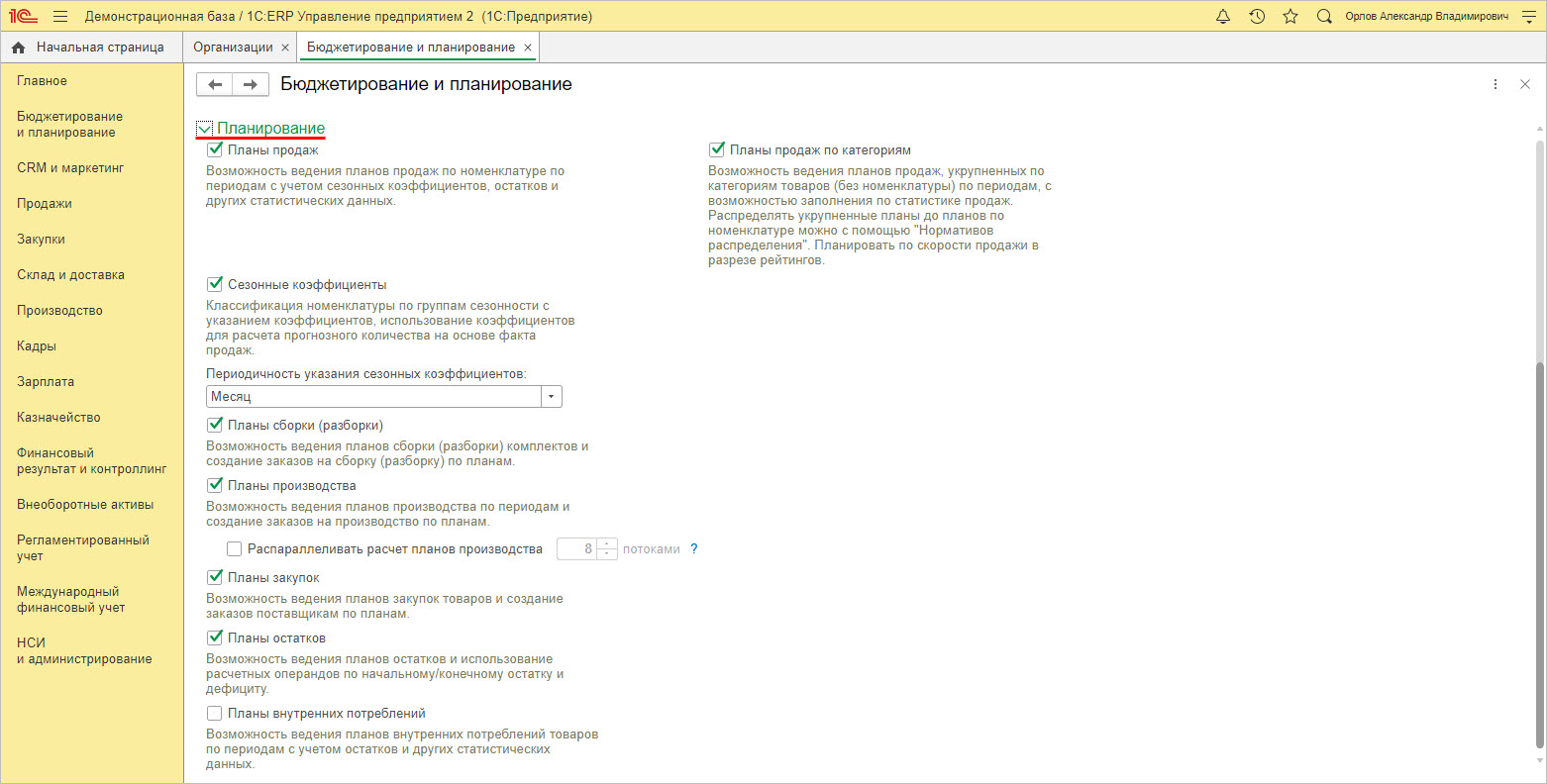

Для включения определенных видов планирования устанавливаются нужные галочки.

Для ведения плана продаж по номенклатуре устанавливается галочка «Планы продаж», а для ведения укрупненного планирования устанавливается галочка «Планы продаж по категориям».

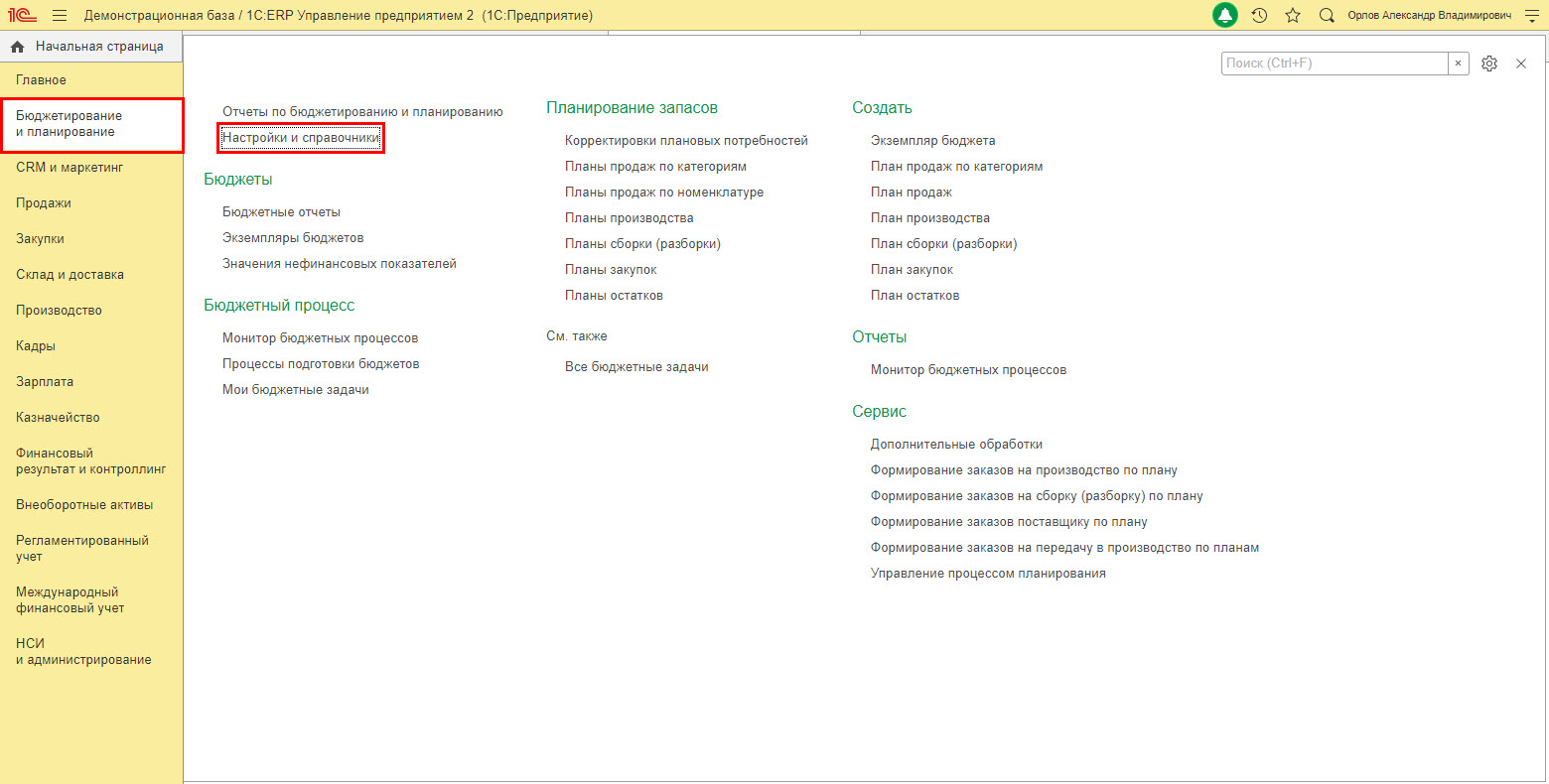

Для настройки планирования предназначен раздел «Настройки и справочники» подсистемы «Бюджетирование и планирование».

Пользователь задает сценарии планирования по одноименной гиперссылке.

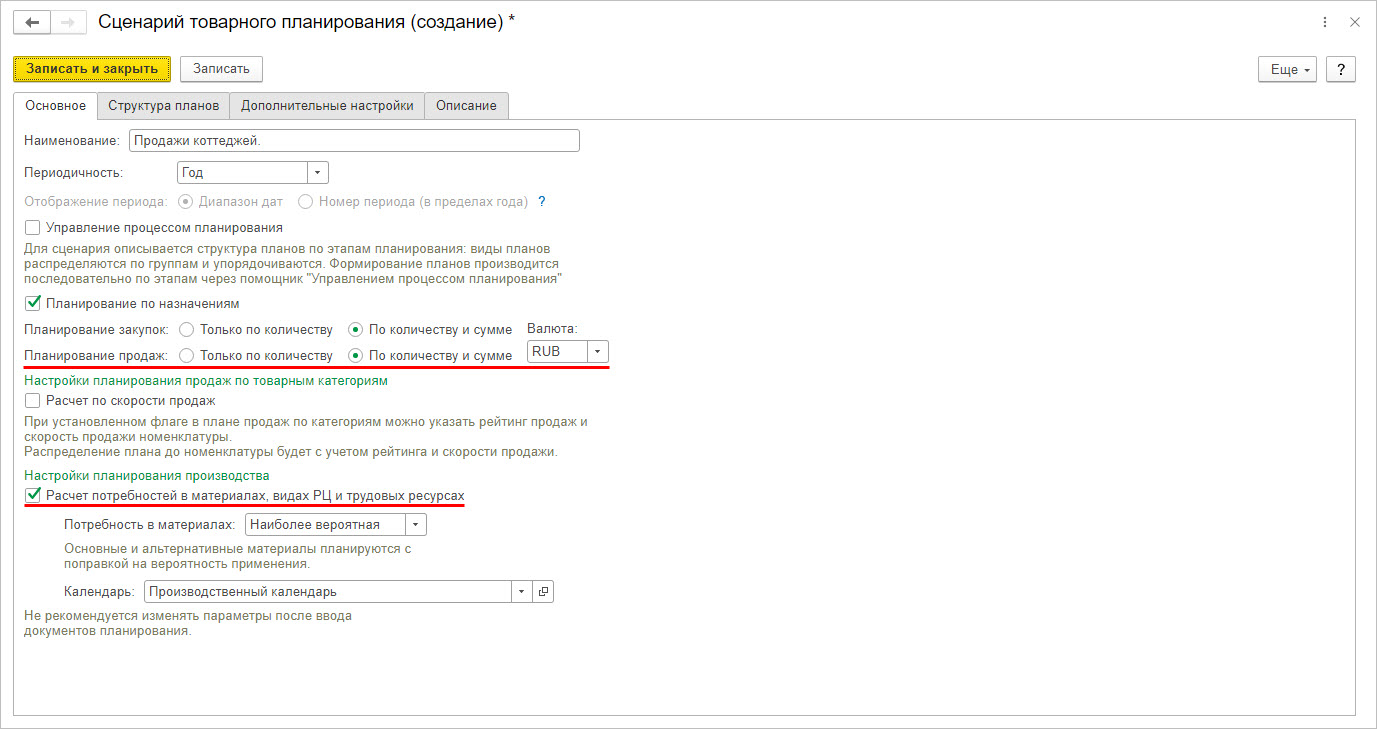

При составлении сценария есть возможность задать планирование показателей не только в количественном, но и в суммовом выражении. Для расчета при планировании потребностей в материалах и трудовых ресурсах устанавливается одноименная галочка в настройках планирования производства.

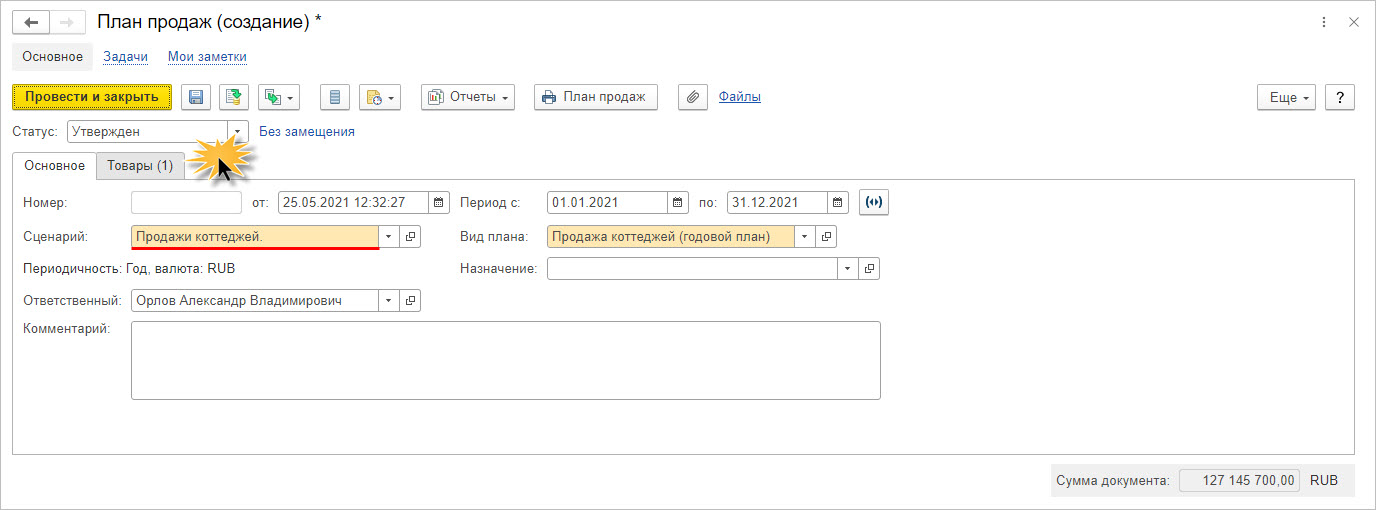

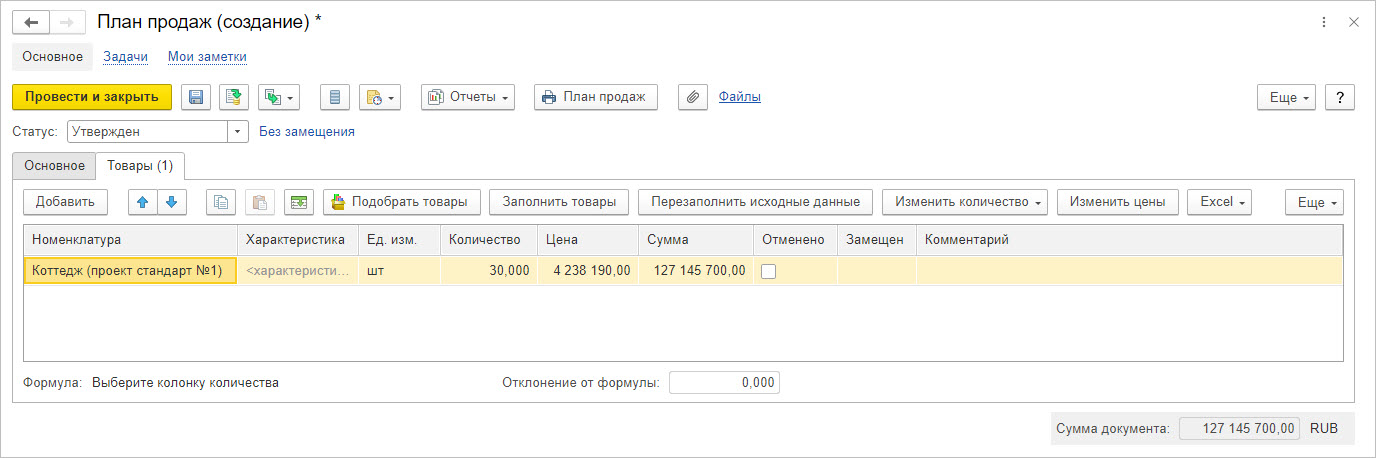

Исходя из созданного сценария, заполняется и утверждается план продаж ООО «Адмирал».

В табличной части на закладке «Товары» заполняется детально план продаж. В нашем примере ООО «Адмирал» планирует построить и реализовать в 2021 году тридцать коттеджей на общую сумму 127.145.700 руб.

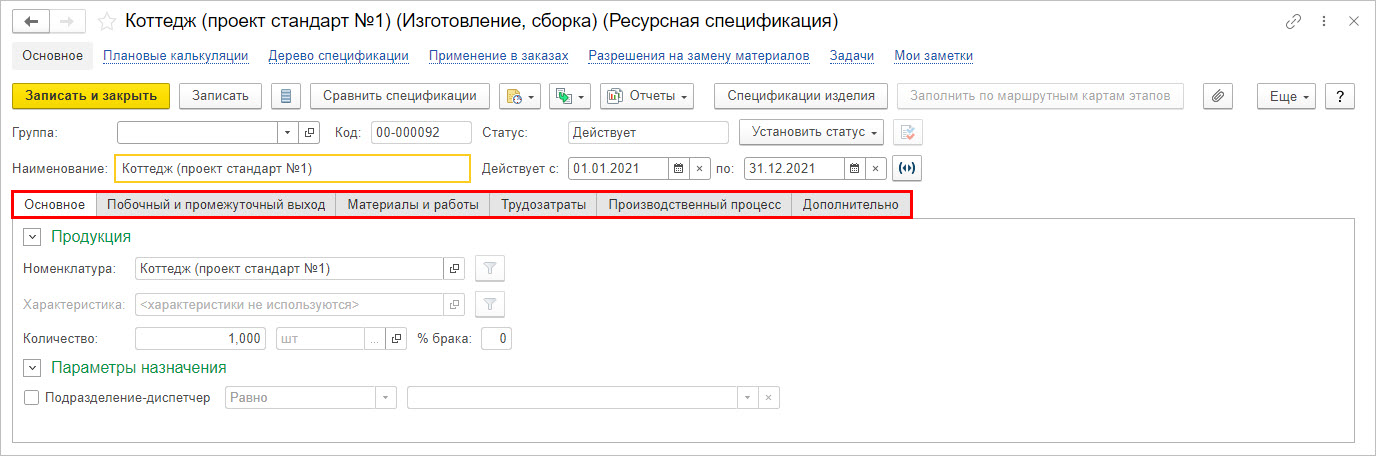

При планировании результатов деятельности компании ООО «Адмирал» формируется план производства (строительства коттеджей) с составлением ресурсной спецификации, где задаются материалы и работы, а также трудозатраты необходимые для производства заданной номенклатуры – в нашем примере «Коттедж (проект стандарт №1)».

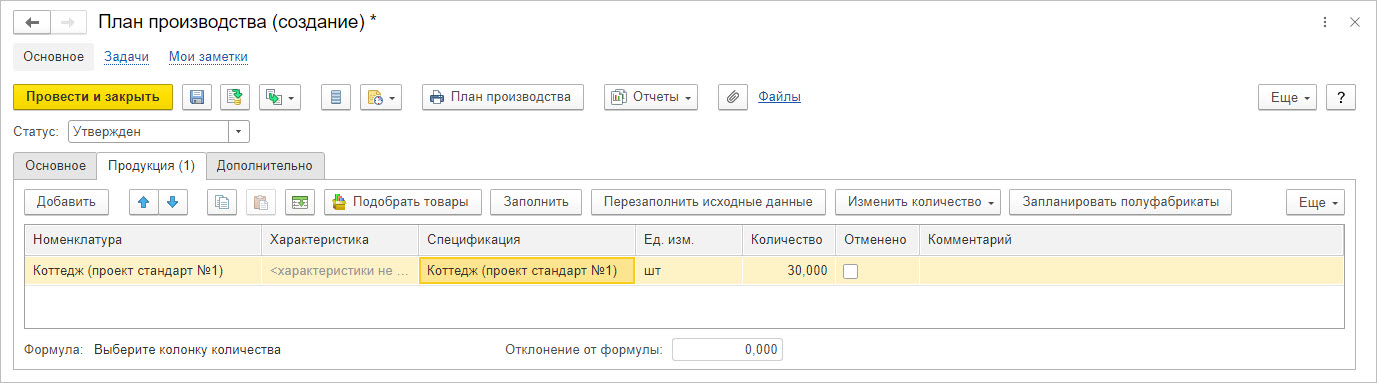

С учетом данных ресурсной спецификации, задается план производства (строительства) коттеджей ООО «Адмирал» в разделе «Бюджетирование и планирование» — «План производства».

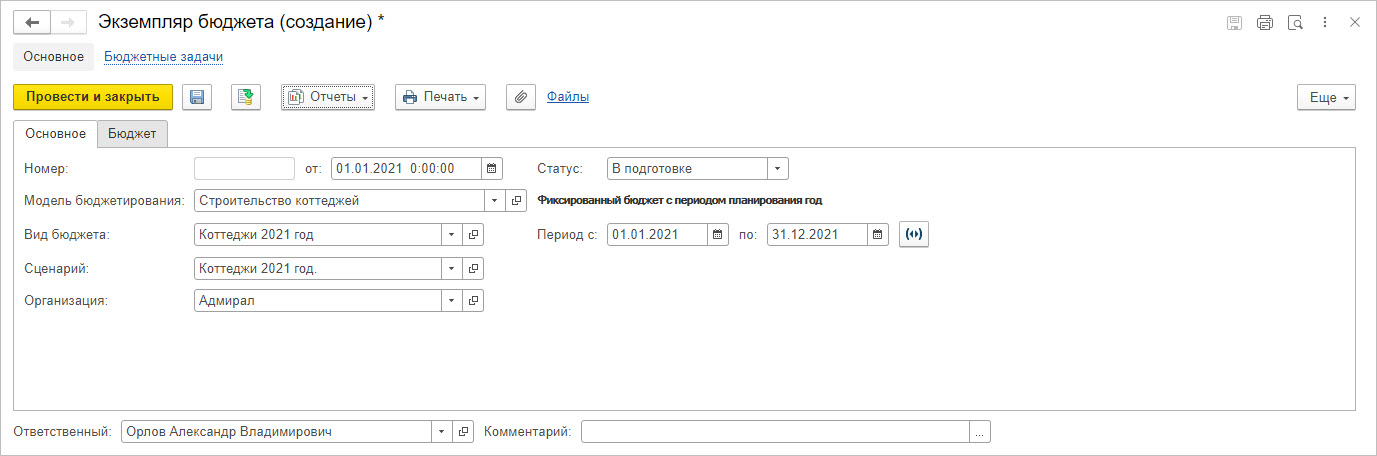

Осуществить финансовое планирование в 1С:ERP позволяет подсистема «Бюджетирование». Программа имеет инструменты моделирования финансовых планов, чтобы рассчитать плановую прибыль.

С помощью документа «Экземпляр бюджета» пользователь может задавать любые виды бюджетов, создавая собственные сценарии планирования. В нашем примере бюджет составлен на строительство коттеджей компанией ООО «Адмирал» на 2021 год.

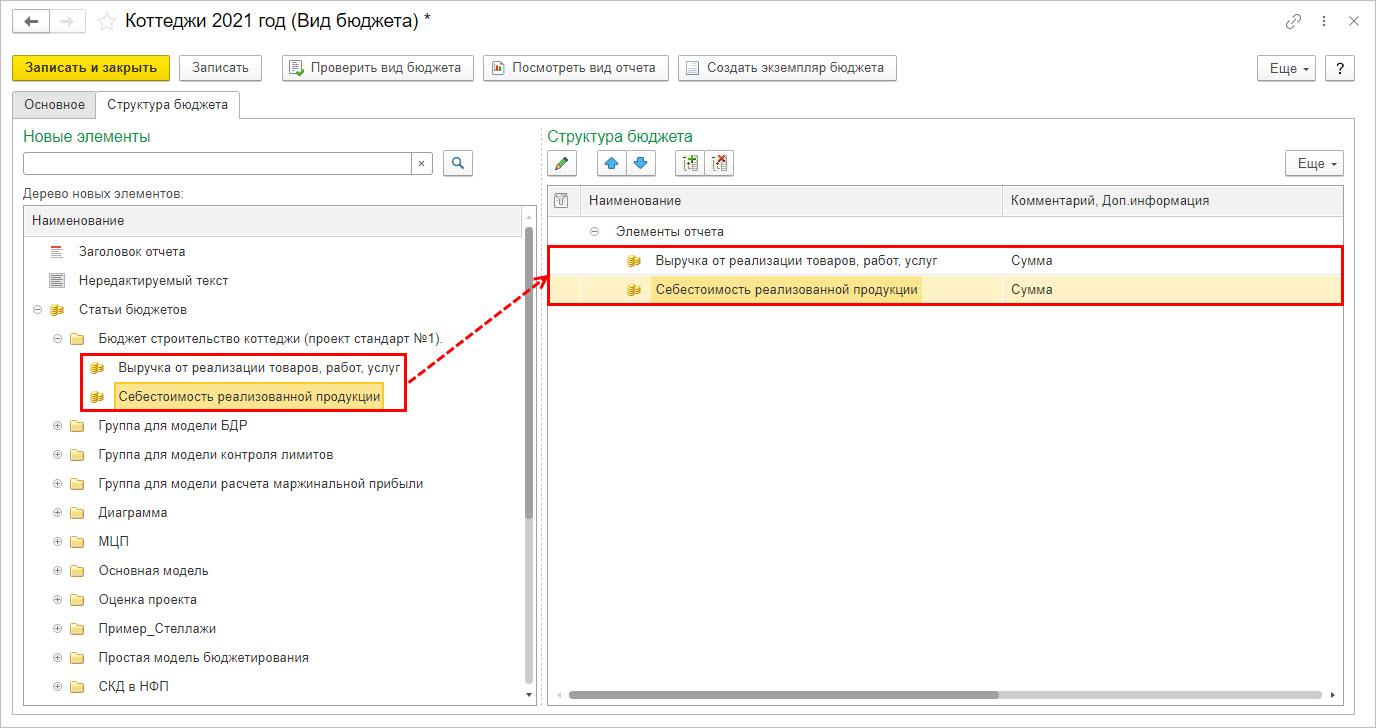

При создании «Вида бюджета» пользователь задает показатели в виде статей бюджета.

Планировать прибыль в 1С удобно, т.к. кроме анализа плановых показателей в программе доступен план-фактный анализ, позволяющий сравнить заданный сценарий с фактическими данными анализируемого периода.

Для проведения план-фактного анализа настраиваются правила получения данных для статей бюджетирования.

Для анализа показателей бюджетирования и планирования в 1С:ERP имеется раздел отчетов.

1С:Управление холдингом

Программа 1С:УХ, как и 1С:ERP, создана, чтобы обеспечить пользователя управленческой информацией и правильно организовать свою деятельность для получения максимальной прибыли.

В прикладном решении имеются системы «Бюджетирование» и «Планирование», выделенные в пунктах меню:

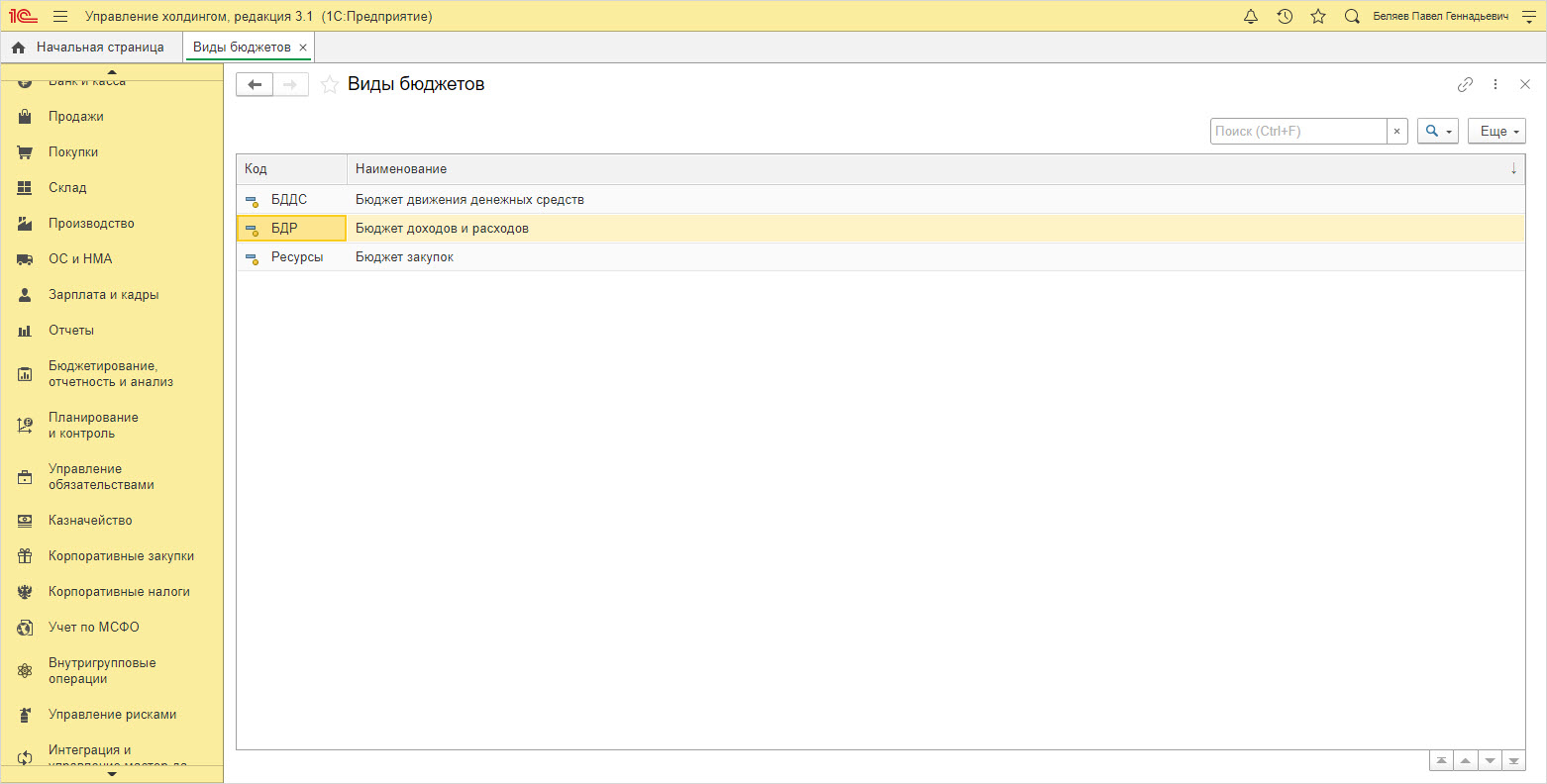

Один из предопределенных видов бюджета в 1С:УХ, позволяющий планировать прибыль компании – «Бюджет доходов и расходов».

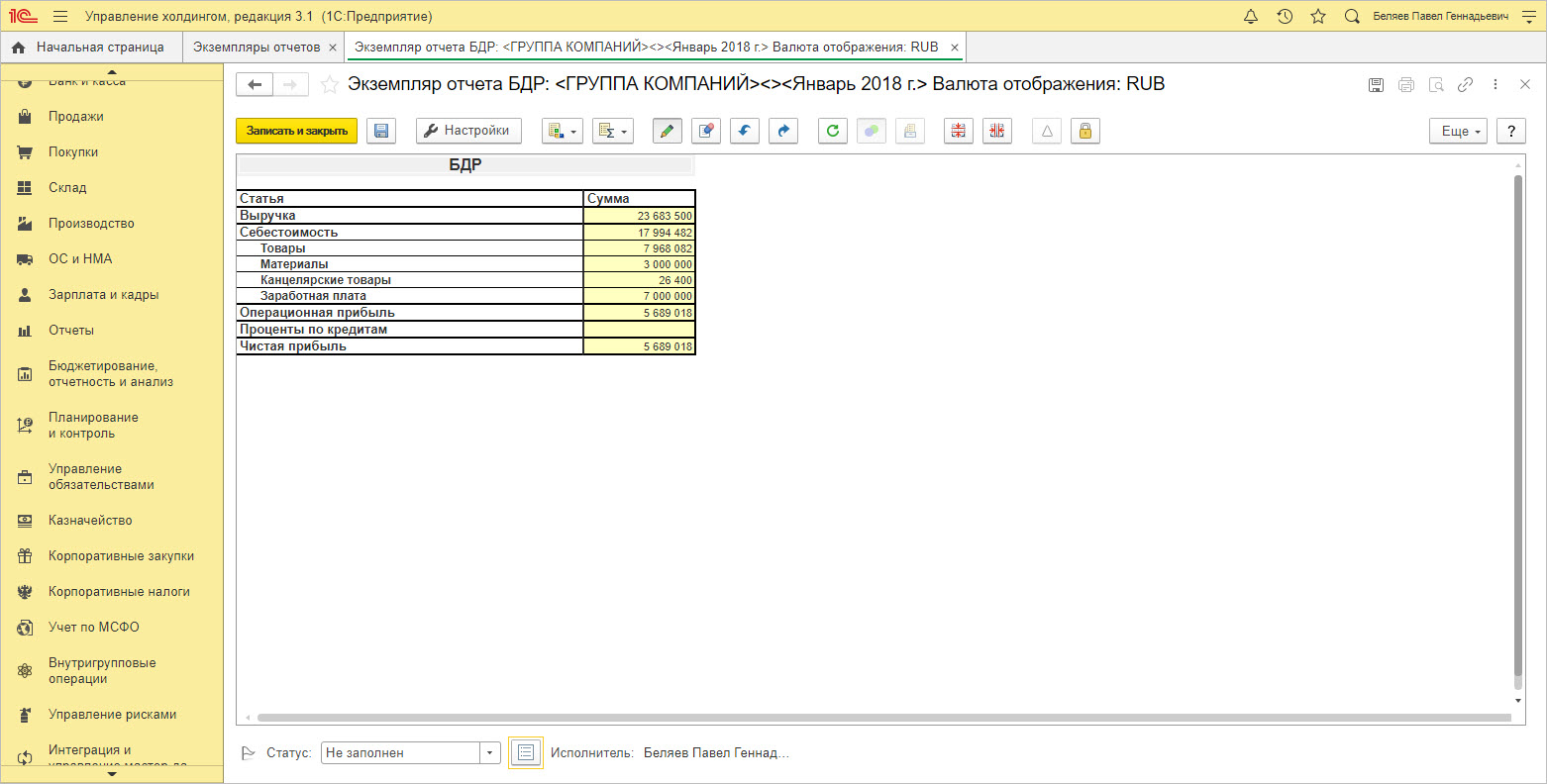

Экземпляры отчетов формируются по заданным пользователям настройкам в соответствии со сценариями.

WA:Финансист

В разделе «Бюджеты» пользователь формирует бюджет компании по заданному сценарию.

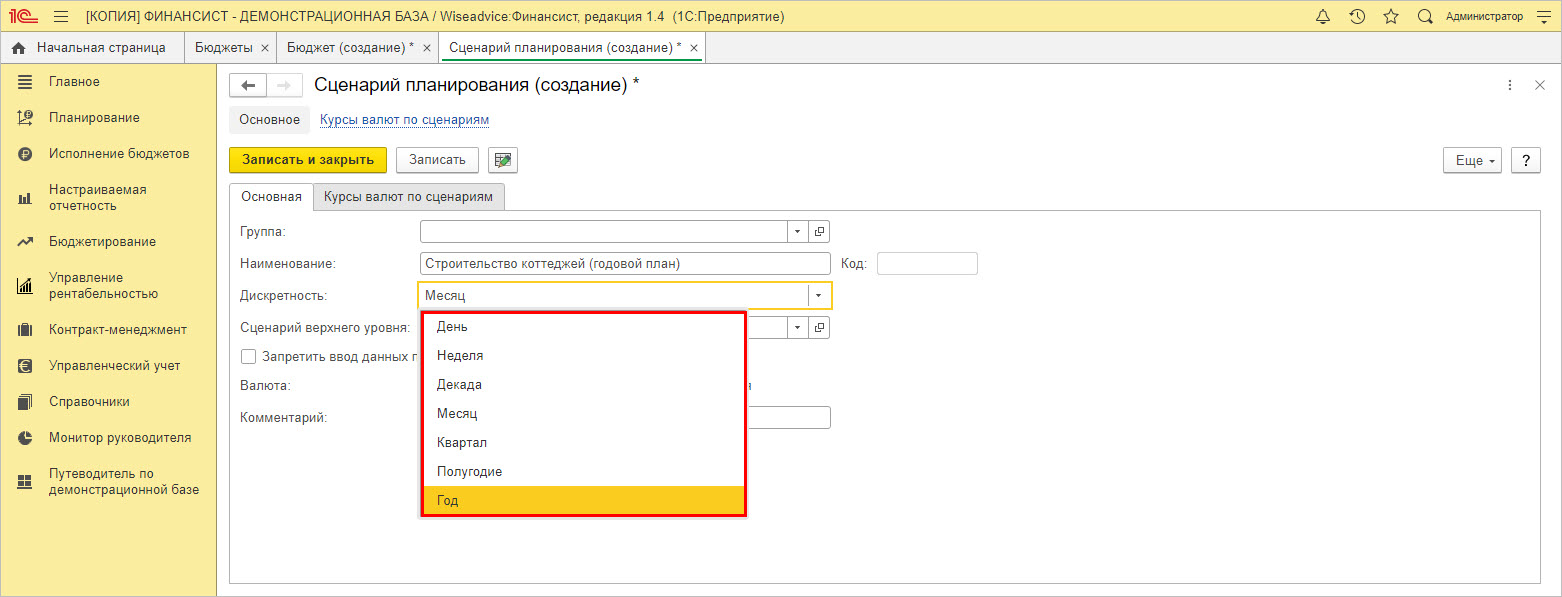

Задавая показатели планирования, пользователь при создании сценария указывает его периодичность.

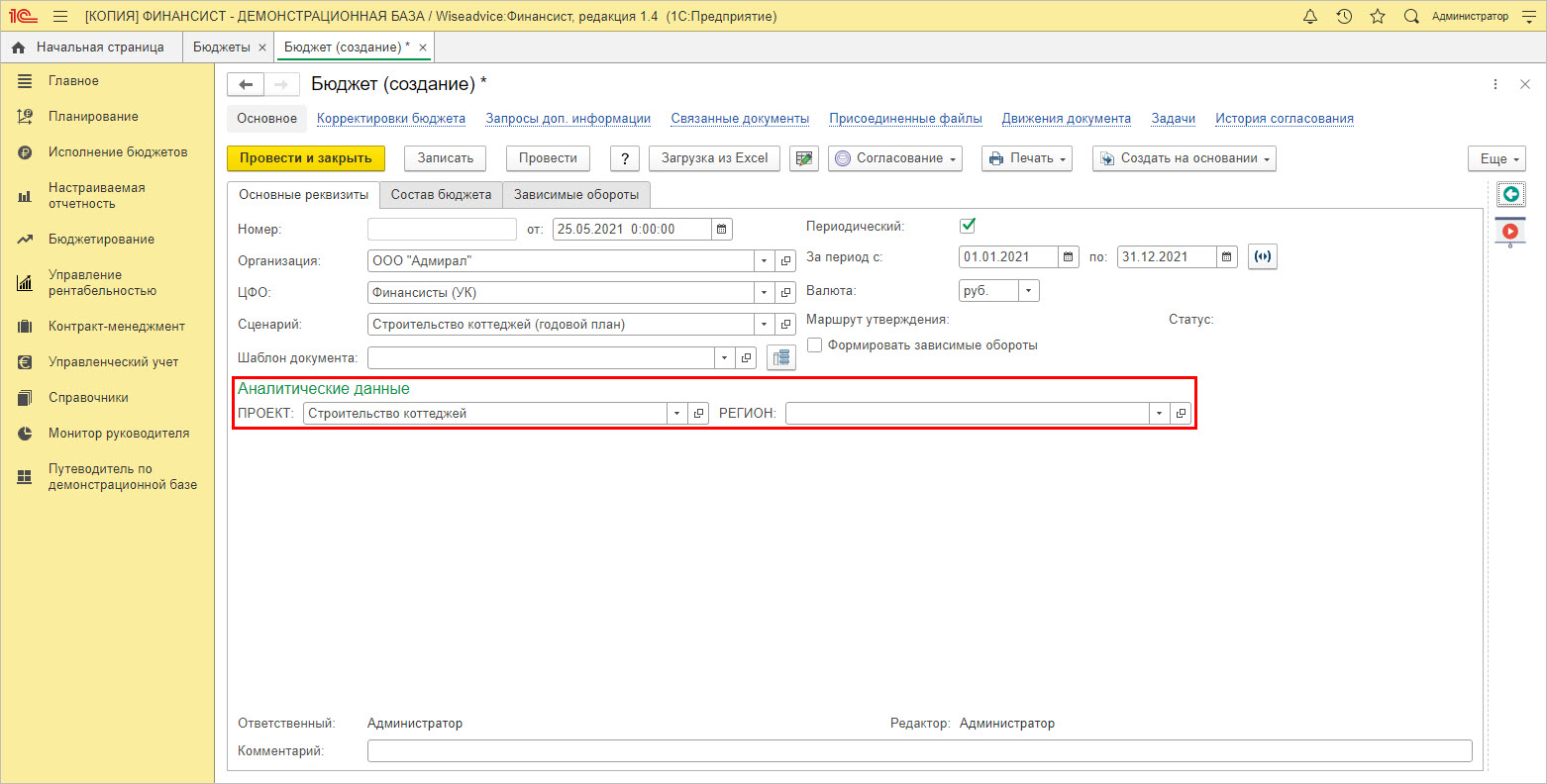

При планировании показателей в WA:Финансист есть возможность дополнительной аналитики в разрезе проектов и по регионам работы компании.

На закладке «Статьи бюджета» пользователь детализирует строки, по которым производится планирование показателей.

При планировании прибыли следует обращать внимание на ее составляющие и выделять статьи планирования, по возможности проводить анализ и планировать не в целом по компании, а детализировать по категориям или отдельной номенклатуре. При планировании в программах 1С можно использовать возможности более тонкой настройки, что даст возможность быстрее отреагировать на изменения рынка и своевременно скорректировать работу компании.

Помимо этого, во всех рассмотренных нами программах доступен план-факт анализ. Он позволяет детально изучить и проанализировать причины отклонения фактических показателей от запланированных, повысив точность бизнес-планирования. Выявив отрицательное или положительное отклонение значений показателей, влияющих на величину прибыли, определяются узкие места, которые сдерживают развитие компании и уменьшают результаты ее деятельности. Эффективное использование этого инструмента поможет скорректировать действия компании и занять более высокие позиции в своей экономической нише.

Источник https://www.cleverence.ru/articles/biznes/planirovanie-proizvodstva-na-predpriyatii-opisanie-protsessa-tseli-zadachi-faktory/

Источник https://upr.ru/article/plan-faktnyj-analiz-chto-eto-i-kak-ego-provesti/

Источник https://wiseadvice-it.ru/o-kompanii/blog/articles/planirovanie-pribyli/