Банк не отдает вклад. Что делать?

Я думаю, не секрет, что ситуация в нашей экономике далека от идеальной. Зарплаты сокращаются, цены растут, предприятия закрываются. В сложившейся ситуации политики и экономисты постоянно спорят о завтрашнем дне. Причем, некоторые утверждают, что это самое дно уже пройдено, а кто-то говорит, что всё только начинается.

Банковский сектор, естественно, не мог остаться в стороне, и, по словам главы Сбербанка Германа Грефа, мы с вами являемся свидетелями настоящего банковского кризиса:

Понятное дело, что в такой ситуации страдают, прежде всего, обычные клиенты банка.

В настоящее время всё чаще и чаще появляются отзывы клиентов банков о тех или иных препятствиях в получении своих денег. Причем, аргументы неисполнения своих обязательств у кредитных организаций самые разнообразные.

Кто-то ссылается на внутренний регламент выплат (как, например, в случае с «Мособлбанком» или «Инресбанком» — их руководство после объявлении о санации ввело правила, согласно которым банки могли вовремя не возвращать вклады под видом проводящейся проверки). Некоторые кредитные организации показывают на условия подписанного договора, по которым клиент не имеет право досрочно востребовать вклад, или обязан чуть ли не за неделю предупреждать банк о своих намерениях. А в последнее время банки, препятствующие операциям клиентов, стали ссылаться на федеральный закон N 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (можно посмотреть здесь).

В этой статье мы подробно остановимся на законодательстве, которое защищает права клиентов банка и рассмотрим алгоритм действий в случае возникновения проблем.

Во многих ситуациях бывает достаточно просто показать осведомленность о своих правах, а также указать на возможные последствия, как кредитные организации сразу начинают разговаривать по-другому, а проблемная ситуация чудесным образом разрешается.

Подпишись на канал @hranidengi в Telegram — только там самая оперативная информация об обновлениях, полезные лайфхаки и другие интересности из мира финансов 🙂

Храни Деньги! рекомендует:

Банк не отдает вклад. Общая инструкция

1 Пишите претензию в банк.

Какую бы причину вам ни озвучил банк в качестве основания для отказа в выдаче денежных средств, необходимо зафиксировать сам факт такого отказа на бумаге.

Обязательно в претензии нужно указать:

— суть проблемы;

— номер вашего договора и контактные данные;

— основные законы, которые нарушил банк;

— обязательно заявите, что в случае неудовлетворения вашей просьбы вы обратитесь в суд;

Жалобу нужно составить в двух экземплярах (примеры претензий можно посмотреть здесь: Образец 1, Образец 2), причём на своем экземпляре обязательно добивайтесь отметки, что ваша претензия принята банком под таким-то номером, такого-то числа. Если сотрудники банка отказываются принимать у вас претензию, тогда ее нужно будет принести в головной офис банка или отправить заказным письмом с описью вложения.

Обычно проблема решается уже на этом этапе. Банку не нужна лишняя огласка, многие кредитные организации всё-таки заботятся о своей репутации и стараются урегулировать возникшие споры до суда.

2 Подаём на банк в суд.

Многим кажется, что подавать в суд на банк бесперспективно, что у банка высококлассные юристы, которые помогут банку выйти сухим из воды практически в любой ситуации.

Однако это не так, суд очень часто становится на сторону вкладчиков. Даже опытный юрист банка не сможет доказать, что кредитной организации позволено нарушать гражданский кодекс Российской Федерации и закон «О защите прав потребителей».

Для начала давайте рассмотрим основные статьи Гражданского Кодекса, на которые стоит опираться в составлении искового заявления.

А) Прежде всего стоит обратить внимание на ст.3 пункт 2 ГК РФ. Гражданское законодательство состоит из Кодекса и федеральных законов, которые не должны противоречить Кодексу.

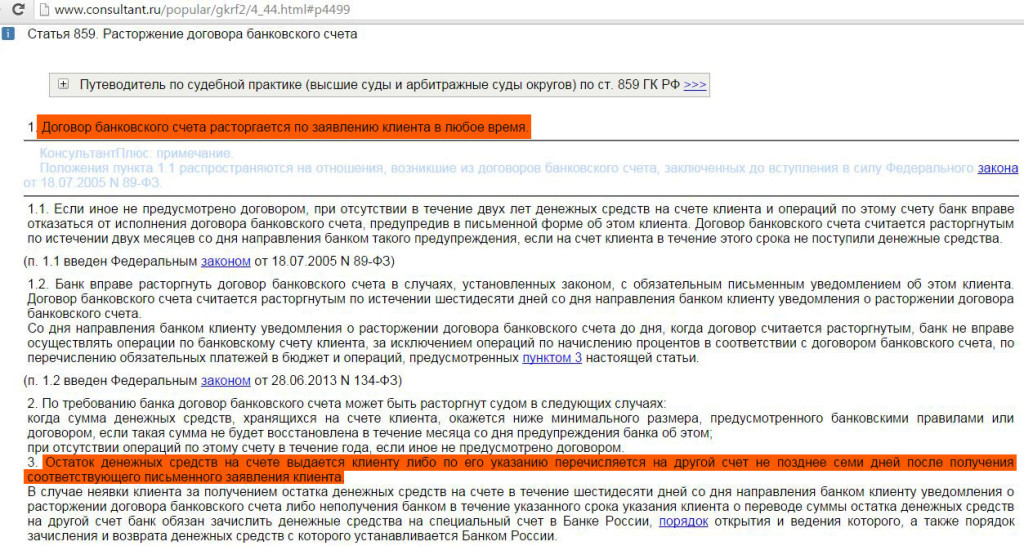

Б) Дальше ст. 859 ГК РФ, пункт 1 и пункт 3. Клиент может расторгнуть договор в любое время, а банк обязан перечислить клиенту его денежные средства максимум через семь дней после получения заявления:

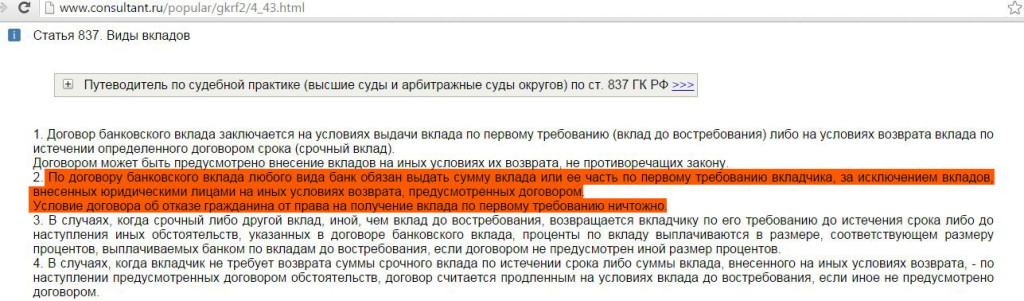

В) Ст. 837 ГК РФ пункт 2. Условие договора банковского вклада об отказе гражданина от права на получение вклада по первому требованию ничтожно.

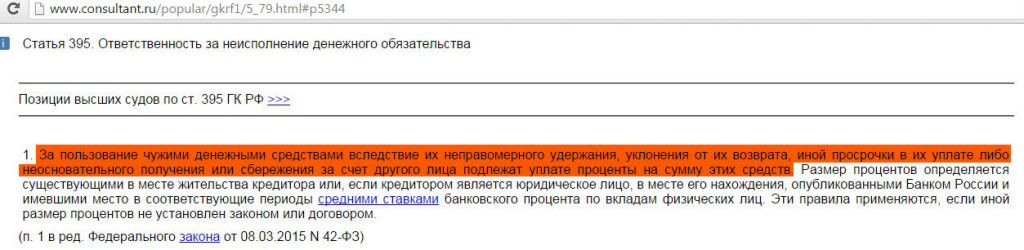

Г) Ст. 395 ГК РФ, пункт 1. Если банк отказывает в выплате, то на сумму начинают начисляться проценты за пользование чужими денежными средствами:

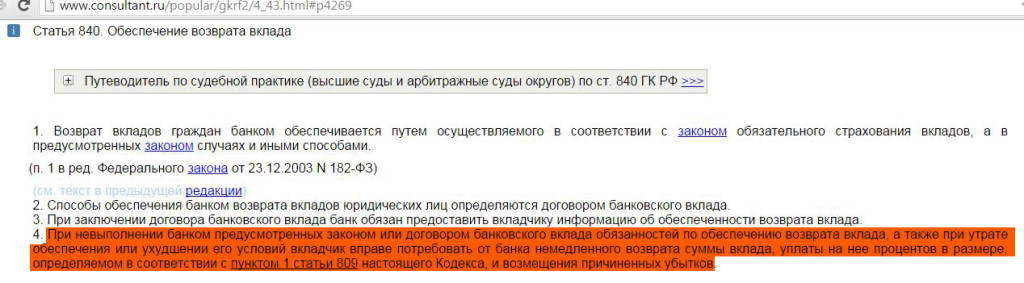

Д) Ст. 840 ГК РФ пункт 4. Клиент может потребовать сумму вклада, проценты, а также понесенные убытки:

Е) Ст. 856 ГК РФ. В случае несвоевременного исполнения указаний клиента по операциям по счету банк также обязан возместить проценты:

Ж) Ст.858: Ограничение прав по распоряжению счётом не допускается, за исключением случаев, предусмотренных законом, или наложения ареста на счёт:

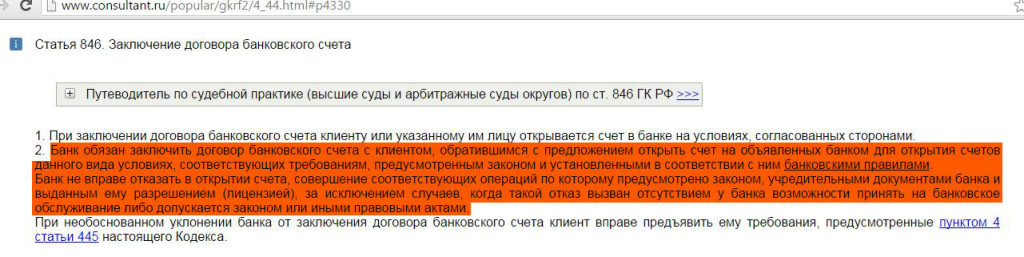

З) Ст. 846: банк обязан заключить договор банковского счёта с клиентом. Правда, там есть оговорка: отказ допускается, если вызван отсутствием у банка возможности принять на банковское обслуживание либо допускается законом или иными правовыми актами.

Отношения между банком, предоставляющим услуги, и клиентом, как потребителем этих услуг, подпадают под действие закона «О защите прав потребителей».

Итак, вооружившись Гражданским Кодексом Российской Федерации, а также законом «О защите прав потребителей», подаём иск о защите прав потребителей в суд (примеры исков о возврате вклада и защите прав потребителя смотрим тут: Образец 1, Образец 2, Образец 3).

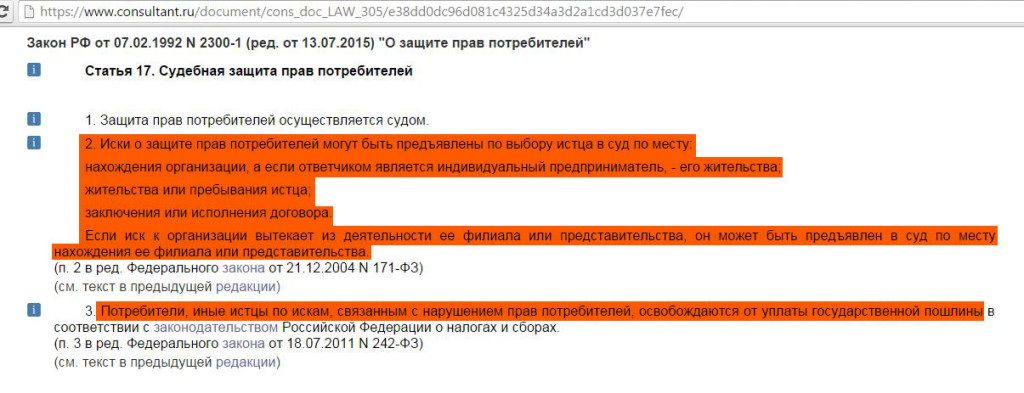

Согласно ст. 17 закона «О защите прав потребителей» место рассмотрения мы выбираем самостоятельно: по месту своего жительства или пребывания, по местонахождению банка, а также по месту заключения или исполнения договора:

Госпошлину также платить вам не нужно.

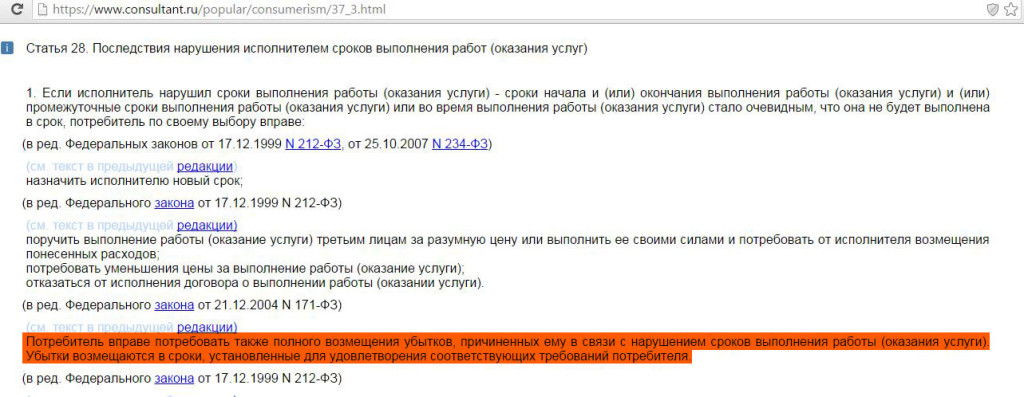

Требуем возместить убытки, ссылаясь на ст.28 пункт 1 закона «О защите прав потребителя»,

а также на п.5 ст.28, требуя уплатить неустойку в размере 3% за каждый день просрочки:

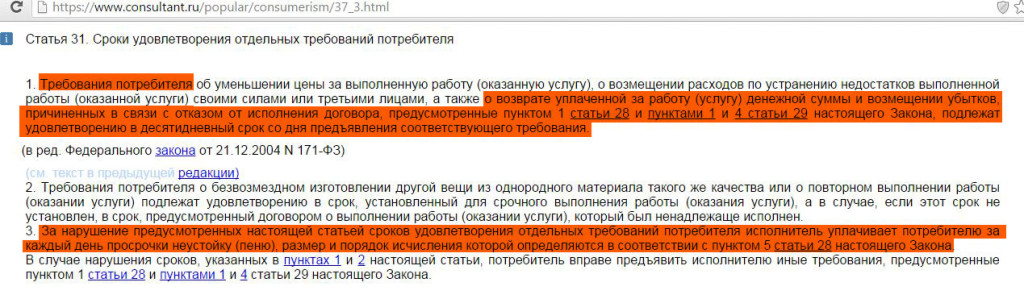

Не забываем также упомянуть ст. 31, п1 и п3, о сроках урегулирования претензии (10 дней):

Обязательно упоминаем ст. 395 ГК РФ о незаконном пользовании чужими деньгами и причитающиеся вам за это проценты;

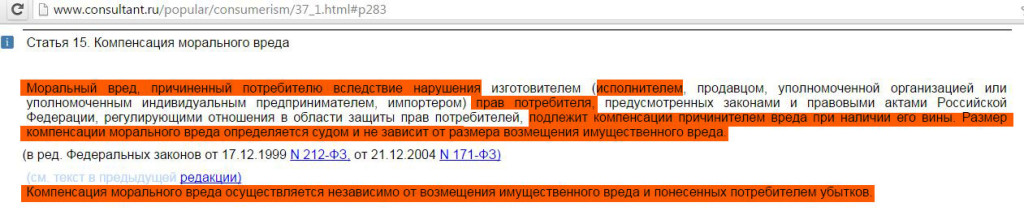

Требуем возместить моральный вред согласно статье 15 ФЗ «О защите прав потребителя»:

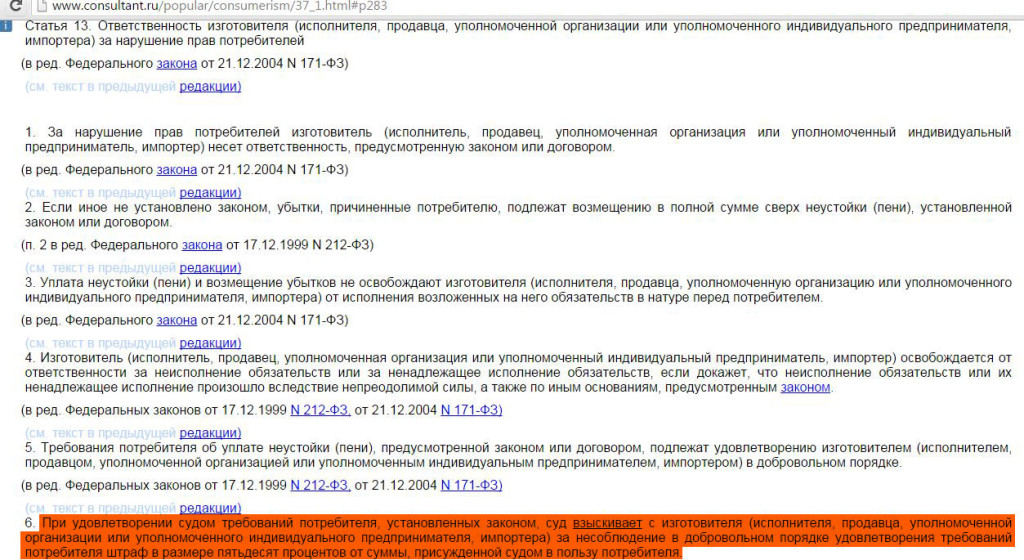

Согласно статье 13, п. 6 ФЗ «О защите прав потребителя» требуем взыскать с банка штраф в размере 50% от суммы предъявленных к банку требований за нежелание добровольно разрешить спор:

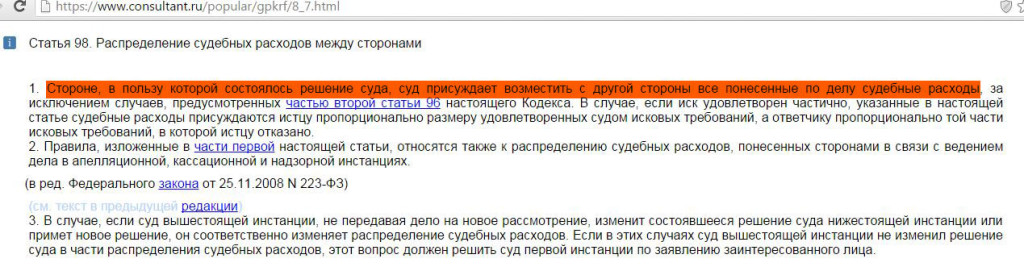

Также требуйте возмещение судебных расходов согласно ст. 98 ГПК РФ:

О своём положительном опыте пишите на электронную почту, присылайте свои образцы исковых требований и примеры решений суда для размещения в открытом доступе. Эта информация поможет клиентам в будущих спорах.

Банк препятствует в выполнении операций ссылаясь на антиотмывочный закон

Закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — довольно интересный документ, который с каждым годом обрастает всё большим числом поправок и дополнений. Последние изменения вступили в силу совсем недавно, 31 октября 2015.

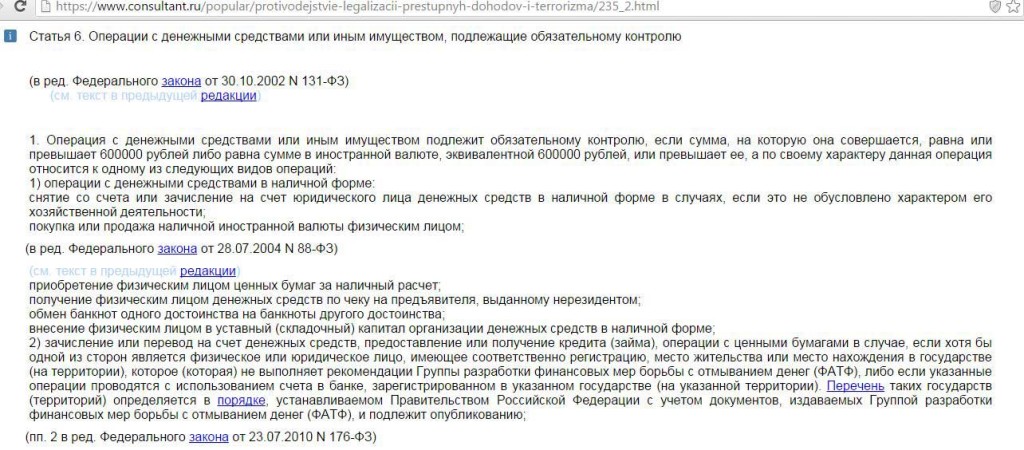

Многие любят цитировать отдельные статьи закона, при этом вырывая их из контекста и не соотнося с другими положениями закона. Например, очень часто «эксперты» ссылаются на статью 6 ФЗ №115, в которой подробно описаны операции, превышающие 600000 рублей, о которых банк сообщает в Федеральную службу по финансовому мониторингу (Финмониторинг):

А также на пункт 2 ст.6, где говорится, что контролю подлежат операции, в которых участвуют лица, заподозренные в экстремистской или террористической деятельности (с перечнем этих лиц можно ознакомиться на сайте Финмониторинга):

Другими словами, обычно акцент делается именно на противодействии террористической деятельности. Может показаться, что список лиц, которые подпадают под действие подобного закона, довольно узок. Но это на первый взгляд, при более детальном рассмотрении закона, становится понятно, что банку позволено совершать практически любые действия — запрашивать у клиента любые документы, отказывать клиентам в совершении операций, блокировать счета. Причем, четко критерии не прописаны, а спрятаны за размытыми формулировками.

Итак, на что хочется обратить особое внимание:

1 Статья 7, пункт 3. Банк должен в течение 3-х дней сообщить в Финмониторинг о всех подозрительных, по его мнению, операциях (согласно правилам внутреннего контроля, которые разрабатывает каждая организация по своему усмотрению)

2 Статья 7, пункт 2. Кредитные организации должны сами разрабатывать свои правила внутреннего контроля (т.е. у всех банков они разные и нет чётких к ним требований, есть только рекомендации)

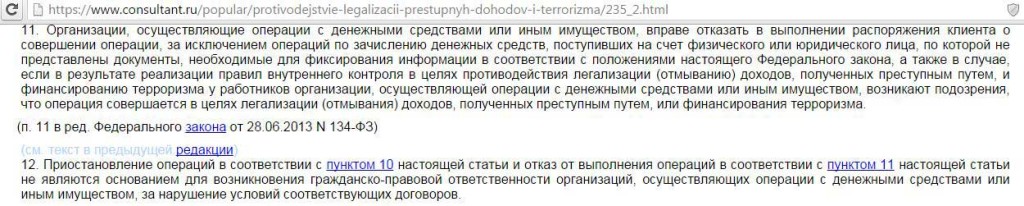

З Статья 7, пункт 5.2 Кредитные организации вправе отказать вам в открытии вклада:

4 Статья 7, пункты 11 и 12. Банк может отказать в проведении операции, сославшись на правила внутреннего контроля, к тому же есть указание в пункте 12, что гражданско-правовая ответственность в этом случае не наступает (т.е. другими словами, статья федерального закона каким-то образом отменяет действие Гражданского Кодекса)

5 Статья 7, пункт 1.1. Банк обязан запрашивать у вас сведения о происхождении средств. Причём, не указывается, что является достаточным обоснованием, а что нет:

6 Статья 7, пункт 14. Клиенты обязаны предоставлять всю необходимую банкам информацию

Анализируя все эти пункты «антиотмывочного» закона, честно говоря, пропадает вообще желание нести деньги в банк. Особенно учитывая явные расхождения федерального закона с Гражданским Кодексом РФ.

Нет чётких критериев подозрительных операций, нет ясного понимания, что банк все-таки не имеет права делать.

В нашей жизни далеко не все операции требуют документального подтверждения, поэтому непонятно, как доказывать банку законность получения средств. Какие, например, документы можно предоставить, если человек в течение 15 лет понемногу откладывал в долларах с каждой зарплаты (в операциях до 15 тыс. рублей идентификация не нужна, к тому же заработок физического лица на скачках курса налогом не облагается). Или как вообще можно получить справку 2-НДФЛ, скажем, лет за десять? Также непонятно, как пенсионерам подтверждать законность своих сбережений.

В общем, вопросов много. На мой взгляд, закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» очень сырой.

Что делать, если банк отказывает в операциях по вашим счетам, ссылаясь на «антиотмывочный» ФЗ-115

В случае, если банк блокирует вашу операцию, алгоритм действий у вас примерно такой же, как и с обычным ограничением в выдаче вклада.

Прежде всего, вам нужно зафиксировать отказ банка в совершении операции, для этого также нужно написать претензию в 2-х экземплярах и вручить её представителю банка с пометкой о дате принятия или отправить заказным письмом с описью вложения.

Дальше также подаём иск в суд о защите прав потребителей и делаем акцент на нарушение ГК РФ и «Закона о защите прав потребителей».

Банку нужно будет доказать законность всех своих подозрений, согласно которым он отказал вам в совершении операции, причём обоснования должны быть довольно убедительными.

Вот иск одного из клиентов «Citi банка», которому заблокировали карту сославшись на «антиотмывочный» закон, вот положительное решение суда о неправомерности блокировки карты, а вот и решение апелляционного суда, которое оставило в силе решение суда.

Будем надеяться, что наше законодательство в скором будущем перестанет содержать двусмысленные или неточные формулировки, а банки перестанут трактовать законы в свою пользу и нарушать права своих клиентов.

Что делать, если банк отказывается принимать пополнения вклада, читайте в статье: «Как написать жалобу на банк. Реальный опыт и образцы претензий».

Очень буду признателен за ваши дополнения, уточнения и комментарии.

За обновлениями в этой и других статьях можно следить на Telegram-канале: @hranidengi.

В связи с блокировкой Телеграма создано зеркало канала в ТамТам (мессенджер от Mail.ru Group со сходным функционалом): tt.me/hranidengi.

Подписывайтесь, чтобы быть в курсе всех изменений:)

Банк не отдает деньги по вкладу — что делать?

Банковские вклады среди населения считаются наиболее безопасным способом хранения и приумножения денежных средств.

Начисляемые проценты невысоки, но они покрывают издержки инфляции. В последнее время банки нередко выражали отказ по возврату сбережений клиентам.

По этой причине клиенты стали с опаской относиться к идее хранить деньги в банке. Что делать клиенту, если банк не отдает вклад?

По каким причинам банк отказывается отдавать деньги?

Банк может отказаться возвращать сбережения клиентам по нескольким причинам – законным и незаконным.

Если отказ производится согласно действующему законодательству, то вкладчики сами допустили ошибки при оформлении вклада. При незаконных отказах действия банка неправомерны.

Банк не отдает деньги по вкладу на законных основаниях в следующих случаях:

- при блокировке счета судебным приставом;

- при предоставлении вкладчиком недействительных документов;

- при возникновении подозрений в том, что клиент пытается легализовать доходы.

С трудностями получения денег также можно столкнуться при открытии счета на несовершеннолетнего гражданина. В случае, когда банк отказывается выдать деньги по причине того, что их нет в кассе, решать вопрос нужно в судебном порядке, так как данные действия противозаконны.

Причины и решения законного основания для отказа в выдаче вклада

Если банк отказывает выдать сбережения на законном основании, не стоит поддаваться панике.

Накопленные средства не пропадают, они лишь замораживаются до выяснения причин и решения проблемы. Отдают ли вклады в банках, зависит от целого ряда обстоятельств.

Арест счетов

Первой причиной может стать арест счета судебными приставами. Арест накладывается на все счета и вклады до тех пор, пока сумма задолженности не будет в полном размере удержана. Сбережения выдаются только после снятия санкций.

Банк в данном случае исполняет требования судебных приставов, а не проявляет собственную инициативу.

Операции по снятию и переводу денег становятся недоступны, можно лишь пополнить сумму вклада.

Даже если истекает срок действия вклада, банк не вправе выдать деньги клиенту до снятия ограничительных мер. Если должник не исполняет требования ФССП, то сумма задолженности может быть списана с вклада.

Предъявлять претензии к банку при наложении ареста бессмысленно. Решать проблему нужно с судебным приставом. Узнать, какой пристав занимается ведением вашего дела, можно двумя способами:

- запросить сведения в банке;

- на сайте ФССП, заполнив в электронной анкете свои Ф.И.О.

Далее нужно решить вопрос с оплатой задолженности. Можно сразу внести полностью сумму долга, и ограничения будут сняты приставом в течение нескольких дней. Если нет возможности внести сумму полностью, постарайтесь договориться о возврате частями.

После погашения задолженности обратитесь к приставу, и подайте заявление о прекращении исполнительного производства.

После проверки сведений пристав выдаст постановление о снятии ареста. Этот документ передается в банк, и в течение 1-3 дней ограничения будут сняты. Нередко приставы самостоятельно информируют банк о прекращении ареста.

Недействительный паспорт

Второй причиной для отказа выдачи денег может стать предъявление недействительного паспорта. У документа может истечь срок действия, либо могут присутствовать значительные повреждения.

В таком случае банк не вправе выдавать накопления, забрать деньги можно только после предъявления действительного паспорта – это законные условия по возврату вклада и их необходимо придерживаться.

Подозрение в отмывании доходов

Банки обязаны проводить свою деятельность согласно 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма».

На этом основании банк может запросить документы, которые доказывают, что деньги получены клиентом законным путем. Если клиент желает забрать сбережения, то банк может уточнить цели снятия наличных. Вкладчик имеет право пополнять счет и переводить деньги в другой банк.

Доказать факт законного получения денег можно с помощью следующих документов:

- справки 2-НДФЛ;

- договора купли-продажи имущества;

- выписки со счета, если ранее сбережения хранились в другом банке;

- договора на оказание услуг.

После предоставления документов, банку потребуется несколько дней для их изучения. После того, как подозрения будут сняты, вкладчик может забрать свои деньги.

Незаконные основания отказа по возврату вклада

Банки могут аргументировать свой отказ вернуть вклад тем, что в кассе на данный момент нет нужной суммы.

Данное действие противоречит ГК РФ ст. 837, которая указывает на то, что деньги с вклада должны быть возвращены по первому требованию.

При этом в договоре может быть прописан пункт, согласно которому вкладчик обязан уведомлять банк о намерении снять сбережения за несколько дней. Обычно предварительное уведомление требуется при намерении снять крупную сумму.

Если банк оттягивает срок выдачи вклада, ссылаясь на технические сбои, отсутствие достаточной суммы в кассе, это может говорить о финансовых проблемах кредитной организации, и ее скорого закрытия.

Пошаговая процедура возврата вклада: что делать клиенту?

Процедура возврата вклада в банках зависит от обстоятельств.

Как вернуть вклад досрочно?

Если у вкладчика возникла необходимость досрочно забрать сбережения, ему необходимо подать заявление в банк о расторжении договора. Деньги будут возвращены на условиях, прописанных в договоре.

По вкладам «До востребования» клиенту допускается в любой момент обращаться за возвратом средств, начисленные проценты при этом не пострадают.

Если депозит срочный, то досрочное расторжение договора по инициативе клиента позволит получить сумму вклада полностью, но без начисленных процентов.

Как забрать деньги, если у банка возникли проблемы?

Интересы вкладчиков защищаются Агентством по страхованию вкладов (АСВ). Его главной задачей является обеспечение выплаты денег клиентам банков, которые столкнулись с финансовыми трудностями.

На сегодняшний день физическим лицам гарантируется возврат вклад и накопленных процентов, но сумма ограничивается 1,4 млн. рублей.

Вернуть можно вклады, открытые в рублях и валюте. Конвертация происходит по текущему курсу. Узнать, участвует ли банк в программе страхования вкладов, можно на сайте АСВ.

При отзыве лицензии у банка обращаться за возвратом денег нужно в то учреждение, которое будет указано на сайте АСВ и банка, деятельность которого прекращена.

В отделениях проблемного банка также размещается информация о том, куда обратиться за возвратом средств. После отзыва лицензии у банка процесс возмещения вкладов чаще всего начинается через 14 дней, при этом на возврат денег может потребоваться до двух лет.

Получится ли вернуть сбережения при лишении банка лицензии?

Забрать накопления можно лишь в случае, если банк участвовал в программе страхования вкладов. АСВ возмещает до 1,4 млн. рублей, включая начисленные проценты по депозиту.

Если сумма вклада выше страховой суммы, то забрать деньги в полном размере удастся только при наличии у банка нужной суммы.

В случае объявления банка банкротом максимальная сумма к возврату составит 1,4 млн. рублей. Сведения о лишении банка лицензии публикуются в СМИ н сайтах банка и АСВ. Вкладчикам рассылаются письма с уведомлением, и рекомендациями по дальнейшим действиям.

Источник https://hranidengi.ru/bank-ne-otdayot-vklad-chto-delat/

Источник https://bankiweb.ru/vklady/bank-ne-otdaet/

Источник