Банк не выдает вклад: что делать и куда обращаться

Вклады населения для каждого банка имеют большое значение. Их используют для выдачи кредитов. Разница между процентами и составляет львиную долю прибыли финансового учреждения. Вклад всегда считался надежным средством сбережения своих средств. Однако сейчас все чаще граждане сталкиваются с ситуацией, когда банк не отдает деньги и этим уже никого не удивишь. В каких ситуациях банк может не отдать вкладчику его средства и что делать в такой ситуации – расскажет Brobank.

14.07.20 5027 2 Поделиться

Автор Бробанк.ру Евгений Никитин

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде nikitin@brobank.ru Открыть профиль

Законны ли действия банка

Когда клиент приносит деньги на депозит, то ему обещают максимально выгодные процентные ставки, простые условия снятия денег, если они ему срочно понадобятся и так далее, одним словом – стараются всячески угодить, лишь бы он не ушел к конкурентам. Но как только вкладчик принял решение забрать сбережения, то сразу же становится настоящим врагом банковской системы.

Менеджер пойдет на любые уговоры, чтобы клиент продлил договор. Также он может задать довольно нескромный вопрос, зачем человеку его деньги. Пусть лучше лежат под проценты. И когда никакие доводы не помогли, сотрудник может сообщить, что банк не выдает вклад, так как в кассе нет наличных.

Эта ситуация очень распространена. Правду нужно искать в договоре. В нем указывается за сколько дней клиент должен заказывать деньги. Если сумма небольшая, то ее сразу выдают. Наличные на крупную сумму банк обязан подготовить в течение трех дней и выдать депозит в полном объеме клиенту.

Еще одной манипуляцией с деньгами вкладчиков является автопролонгация договора. Если средства клиент не забрал в день окончания депозита, то на следующий день они размещаются на новый срок. Для снятия доступны только проценты.

Но и данная ситуация решается. Клиенту нужно составить заявление на досрочное расторжение нового депозита и получить деньги через 2-3 дня в зависимости от установленного порядка. В этом случае проценты по пролонгированному вкладу набежать все равно еще не успеют, поэтому в этом случае вкладчик ничего не теряет.

Другие задержки по возврате депозита являются противозаконными.

Идем в суд

- Грамотно составить исковое заявление. Эту задачу лучше поручить опытному юристу, который сформулирует документ без ошибок.

- Подготовить подтверждающие документы: договор на вклад, квитанции о внесение денег на счет, заявление с требованием вернуть деньги.

- Оплатить судебные издержки.

- Подать иск в суд.

Безусловно, суд примет решение в пользу клиента. Банк не только выплатит вклад, но и возместит судебные издержки. Опытный юрист также добьется компенсации морального ущерба.

Банкротство финансового учреждения

Банки не отдают деньги из-за проблем с ликвидностью. Это первый звонок, что учреждение испытывает серьезные финансовые проблемы. Если ситуация выйдет из-под контроля, то Центробанк отзывает лицензию и объявляет его банкротом. В этом случае деньги вкладчикам возвращает Агентство по страхованию вкладов.

На конкурсной основе определяется банк-агент, который и будет обслуживать клиентов обанкротившейся организации. Сбережения обязаны вернуть через 14 дней после наступления страхового события (отзыв лицензии).

Максимальная сумма компенсации на одного клиента – 1 400 000 рублей. Выплачивается она только в национальной валюте. Депозиты в иностранной валюте пересчитывают по курсу Центробанка и выдают в рублях.

Пройти финансовый мониторинг

Чиновники прикладывают максимум усилий в борьбе с отмыванием доходов. Теперь при внесении денег на депозит или их снятии клиент должен документально подтвердить источник происхождение. Под пристальным вниманием находятся большие поступление на счет.

Самое главное, что банк может даже не вернуть деньги, если предоставленные доказательства будут неубедительные. Такие случаи уже в России были. Клиент не смог отстоять свои права даже в суде.

- выписка по зарплатной карте;

- договор купли-продажи на недвижимость или транспортное средство;

- договор по вкладу из предыдущего банка;

- документы на получение наследства.

В общем, нужно принести любую бумагу, которая свидетельствует, что эти деньги вы заработали честным путем.

Полезные советы вкладчикам

- Рейтинг стабильности и надежности.

- Как долго учреждение работает на российском рынке.

- Наличие государственного капитала в структуре активов.

- Отзывы постоянных клиентов.

- Отношение банка к кредитованию. Если он займы раздает каждому желающему, то это первый шаг к банкротству.

Доверяйте свои сбережения системно значимым банкам, которые входят в ТОП-10. У них нет проблем с ликвидностью, а в кассе всегда есть большие суммы наличных.

Самые частые вопросы вкладчиков

Имеет ли банк право не выдавать мой вклад?

Нет, такого права у банка нет. Однако если вы решите снять очень крупную сумму (например, несколько миллионов рублей), в банковском договоре могут быть прописаны условия, что кредитному учреждению может понадобится некоторый срок на подготовку необходимого количества наличных денег. В этом случае необходимо заранее запросить в банке необходимую сумму и к указанному дню ее подготовят.

Мне срочно нужно снять со вклада 16 500 000 рублей. Могу ли я просто прийти в банк и получить эту сумму, не запрашивая ее заранее?

В теории – можете, но на практике вряд ли даже в самом крупном банке окажется необходимая сумма наличными. Лучше ознакомиться с банковским договором, где будет точно указано за сколько дней нужно запрашивать к выдаче крупную сумму.

Банк безосновательно отказывается выдавать мой вклад, куда мне обращаться?

Сначала можно написать претензию на имя управляющего филиалом банка, а затем обращаться в суд.

Банк не отдавал мой вклад, я обратилась в суд и выиграла его. Могу ли я получить с банка еще и компенсацию морального вреда?

Необходимо заявить такие требования в своем исковом заявлении. Однако решение в любом случае принимает судья, он же определяет сумму компенсации.

Я не смог доказать, что мой доход получен легальным путем и банк заблокировал все мои счета, в том числе и вклады. Как получить деньги?

В таком случае только через суд. Однако если вы действительно не можете доказать, что заработали эти деньги легально, то суд может встать на сторону банка и в таком случае все средства будут изъяты в пользу государства, а вам придется дополнительно оплатить судебные издержки.

Банк не возвращает вклад/депозит.Что далеть? Иск в суд на банк о взыскании денег по вкладу

В современной России один из самых востребованных финансовых инструментов направленных на сохранение и прирост денежных средств у населения является банковский вклад. Банковский вклад (депозит) совмещает в себе фиксированную процентную ставку доходности, конкретный срок вклада и достаточно высокую надежность вложений.

Однако в свете не совсем стабильной экономической ситуации в мире и в банковской сфере стали проявляться определенные проблемы с возвратом банковских вкладов / депозитов, это конечно происходит далеко не со всеми банками, но от такой ситуации не застрахован никто, и поэтому нужно прочитать данную статью и позвонить по номеру горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 для получения ответов на вопросы.

Если банк не возвращает вклад. Звоните прямо сейчас! 8 (812) 992-39-98

Возврат вклада из банка.

Если банк не возвращает вклад в первую очередь вкладчик, должен знать к каким нормам апеллировать при предъявлении требования о возврате вклада из банка.

Договор банковского вклада регулируется:

- Гражданским Кодексом РФ (глава 44) ФЗ РФ «О банках и банковской деятельности»

- ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации»

- Договором банковского вклада

В соответствии со ст. 11 ФЗ РФ «О страховании вкладов физических лиц в банках Российской Федерации» возмещение по вкладам осуществляется в размере 100%, но не более 1 400 000 рублей.

Банк не возвращает деньги по вкладу (депозит). Куда жаловаться?

В связи с непростой финансово-экономической ситуацией многие банки пытаются как можно дольше удерживать вклады на своих счетах. Для этого банк: НАСТОЯТЕЛЬНО рекомендует вкладчику продлить срок вклада, перезаключить договор. Сообщает, что не выдаст деньги т.к. сумму надо было заказывать за 5 рабочих дней. Предлагает забрать вклад через пару месяцев т.к. в настоящий момент в банке нет наличности. А иногда все бывает еще хуже, вкладчик придя в офис банка за возвратом денег по депозиту просто видит закрытую дверь. Если вы не довольны работой банка,вам не возвращают деньги по вкладу, затягивают сроки возврата депозита вам необходимо подать жалобу на действия банка по телефону горячей линии Общества защиты прав потребителей 8 (812) 992-39-98 .

Далее мы приводим фрагмент интервью с юристом по финансовым институтам.

— Михаил, расскажите какой порядок действий необходимо соблюдать вкладчику для возврата своих денег по вкладу, если банк отказался выдать денежные средства?

— В первую очередь не стоит паниковать, ругаться на работников банка и т.д., люди они подневольные, сказали деньги не выдавать, они и не выдадут. Какую бы причину вам не озвучил банк как основание для отказа в выдаче денег или банк может вам говорить, что не отказывает в выдаче денег по вкладу вы должны подать письменное заявление на совершение расходной операции по вкладу или иным образом зафиксировать, что вы заявили требование о возврате денег по вкладу, а банк ваше законное требование не исполнил. Если работники банка не ставят вам отметки о принятии заявления, то его необходимо отправить почтой в ближайшем отделении связи, и зафиксировать актом отказ банка выдать деньги по вкладу.

— Хорошо, а что делать если и после этого банк не вернул вклад потребителю?

— В таком случае вариант остается один это обращаться в суд за защитой своих прав. Но в таком случае лучше сразу обратиться к квалифицированному юристу за помощью. Иск в суд на банк о взыскании денежных средств по вкладу (депозиту). Практически все судебные дела о взыскании денег по вкладу с банков разрешаются в пользу вкладчиков, это связано с тем, что имеет место исключительно правовой спор, подкрепленный документами. Сложного в таких делах ничего нет для опытных судебных юристов. Если у вас возникли вопросы по возврату денег от банка звоните на горячую линию Общества защиты прав потребителей 8 (812) 992-39-98 и получите бесплатную консультацию.

В настоящее время в отношении споров по вопросам возврата вкладов также подлежит применению ФЗ РФ О защите прав потребителей. Это дает вкладчикам большое количество преимуществ. Исковое заявление в суд на банк может быть подано в суд по месту жительства истца, или его месту пребывания, по месту нахождения филиала банка, заключению или исполнению договора. Данная норма существенно упрощает доступ вкладчика к правосудию, ведь гораздо проще подать иск в суд на банк, который не выдает вклад в своем регионе, чем по юридическому адресу в Москве. Вкладчик как потребитель освобождается от уплаты государственной пошлины при цене иска до 1 000 000 рублей. А если в защиту прав потребителя с иском к банку о взыскании суммы по вкладу выступает Общество защиты прав потребителей, то вкладчик полностью освобождается от уплаты государственной пошлины. А так же с банка подлежит взысканию штраф в размере 50% от всей суммы взысканной в пользу потребителя за несоблюдение добровольного порядка удовлетворения требования. Раньше данный штраф взыскивался в пользу государства, но впоследствии практика применения данной нормы была изменена и штраф стал взыскиваться в пользу потребителя, которому банк не возвращал вклад в срок, установленный договором. Возврат вклада от банка при отзыве лицензии. Если у вас есть информация, что у банка отозвали лицензию, то необходимо предпринимать решительные и срочные действия, т.к. это однозначно означает, что в ближайшее время все вкладчики ринутся за своими деньгами и есть вероятность, что денег на всех не хватит.

Куда жаловаться на банк? Подавать досудебную претензию или иск в суд на банк о возврате вклада?

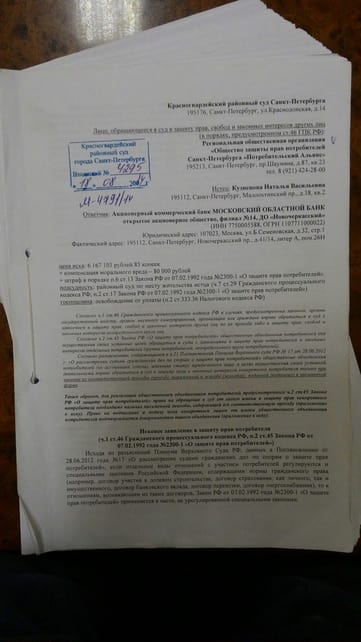

Далее мы приводим пример очередного судебного дела против банка, который отказался возвращать деньги вкладчику в срок установленный договором. В данном случае это хорошо известный мособлбанк.

дд.мм.2014 г. в Общество защиты прав потребителей за помощью обратилась гражданка Кузнецова Н.В., которой не вернули деньги по вкладу из Банка.Ситуация развивалась следующим образом:

В мае 2014 года, Кузнецова Н.В., будучи уверенной, что может полностью доверять Банкам, принесла из дома деньги в размере более пяти миллионов рублей, которые копила всю свою жизнь, работая на официальной работе, и положила деньги в Банк (Новочеркасское отделение МОСОБЛБАНКА в городе Санкт-Петербург), распределив их по нескольким вкладам: Праздничный, Призер, Сезонный, Вместе навсегда и Отважный МОСОБЛБАНК на сроки от двух месяцев до одного года. Находясь в отделение Банка, она подписала все документы (договоры банковского вклада), которые сотрудники банка ей подготовили. По условиям заключенного между Банком и Кузнецовой Н.В. договора следовало, что при наступлении даты выплаты Кузнецовой Н.В. денег, Банк возвращает ей всю сумму ее вклада, а также причитающиеся проценты по нему. В июле 2014 года наступила дата выплаты денег. Кузнецова Н.В. пришла в отделение Банка, где попросила вернуть ей денежные средства по вкладу и проценты по нему. Однако, от сотрудника Банка она получила устный ответ, что ей деньги не вернут. Сотрудник банка отказался ей внятно объяснить причину отказа в возврате денежных средств, стал ссылаться на тяжелую экономическую ситуацию и сообщил ей, чтобы она пришла в Банк через несколько дней. Также, ей отказали в выдаче какого-либо письменного документа, подтверждающего отказ в выдачи ей денег, категорически отказались брать у нее письменное заявление о возврате денег, которое она собственноручно написала находясь в отделение. Понимая, что твориться полное беззаконие, Кузнецова Н.В. обратилась за юридической помощью в Общество защиты прав потребителей. Сотрудник общества защиты прав потребителей разобрались в сложившейся ситуации. Так, были проанализированы документы (договор Банковского вклада).

Кузнецова Н.В. была проконсультирована, ей разъяснили пошаговый алгоритм дальнейших ее действий. Также было подготовлено письменное обращение в Банк (заявление в МОСОБЛБАНК о возврате денежных средств по вкладу). Сотрудниками общества защиты прав потребителей было подано письменное заявление на выдачу вклада Кузнецовой Н.В. От Банка никаких положительных действий на заявление не последовало. В октябре 2014 года обществом защиты прав потребителей была подготовлена досудебная претензия, с требованиями о возврате денежных средств по вкладу, о возврате процентов, а также указано, что в случае если Банк откажется урегулировать требования потребителя, то с Банка будут взысканы денежные средства в счет возмещения Кузнецовой Н.В. причиненного морального вреда, а также штраф по Закону О защите прав потребителей. Данная досудебная претензия была направлена в адрес Банка. Однако, Банк проигнорировал и досудебную претензию, не представив никакого ответа на нее. В результате чего, Общество защиты прав потребителей 22.12.2014 года было вынуждено обратиться в Красногвардейский районный суд г.Санкт-Петербурга с исковым заявлением к МОСОБЛБАНКУс целью защиты прав и законных интересов Кузнецовой Н.В. (Дело № 2-949/15).

Юристы Общества защиты прав потребителей подготовили документы для подачи в суд более чем на 150 листах

После подачи Обществом защиты прав потребителей искового заявления в суд, Банк несколькими частями возвратил Кузнецовой Н.В. ее денежные средства. 11.02.2015 г. состоялось первое судебное заседание. В ходе судебного разбирательства, представитель Банка возражал против удовлетворения исковых требований Кузнецовой Н.В., указывал, что Банк в конечном итоге вернул ей денежные средства и поэтому, со стороны Банка нет никаких нарушений. В свою очередь, Общество защиты прав потребителей настаивало, что нарушения со стороны Банка имеются, так как денежные средства были возвращены с нарушением сроков по договору, просило суд взыскать проценты за неправомерное пользование Банком денежными средствами, которые принадлежат Кузнецовой Н.В., компенсировать ей моральный вред, а также взыскать в ее пользу штраф, предусмотренный Законом О защите прав потребителей. Судья Головкина Л.А., рассматривавшая дело, выслушала доводы представителя Общества защиты прав потребителей и представителя Банка. Выслушала объяснения Кузнецовой Н.В. о том, как Банк уклонялся от исполнения обязанности вернуть ей деньги. После чего, судья обязала Банк представить письменный отзыв на исковое заявление, документы, подтверждающие перечисление Кузнецовой Н.В. денежных средств и представить контр расчет процентов. Судья также просила представителя Общества защиты прав потребителей предоставить документы, подтверждающие факт наличия обращений в Банк с требованиями о выдаче денежных средств.

После чего, назначило дело к слушанию на 03.03.2015 г. 03.03.2015 года, в ходе второго судебного заседания, Кузнецова Н.В. поддержала, заявленные Обществом защиты прав потребителей исковые требования, просила суд взыскать с Банка проценты за пользование чужими денежными средствами в размере 52 тысяч рублей, компенсировать ей моральный вред, взыскать штраф. Представитель Банка в судебное заседание также явился, возражал против удовлетворения заявленных исковых требований, представил письменные возражения, представил встречные расчет процентов за пользование чужими денежными средствами, а также заявлял различные процессуальные ходатайства, чтобы затянуть дело. В свою очередь, представитель Общества защиты прав потребителей представил суду доказательства правоты позиции Кузнецовой Н.В., представитель же Банка не мог логично обосновать суду свою позицию. Также парировал все заявленные ходатайства. Судом, были выслушаны Стороны по делу, исследованы письменные доказательства и документы (договор банковского вклада; направленные в банк заявление и претензия с требованием вернуть Кузнецовой Н.В. денежные средства; почтовые квитанции, подтверждающие факт отправления писем; платежные документы, подтверждающие движение денежных средств и иные доказательства). В результате, грамотно выстроенной Обществом защиты прав потребителей юридической позиции, суд, рассматривавший дело, пришел к обоснованному выводу, что Банк нарушил права Кузнецовой Н.В. Так, в соответствии со статьей 849 Гражданского кодекса Российской Федерации Банк обязан возвратить сумму вклада и выплатить проценты на нее. Если Банк не возвращает сумму вклада и проценты по нему, то в силу статьи 856 Гражданского кодекса Российской Федерации Банк обязан уплатить на эту сумму проценты за пользование чужими денежными средствами (по статье 395 Гражданского кодекса Российской Федерации). В итоге, судом исковые требования Кузнецовой Н.В. были удовлетворены, с МОСОБЛБАНКА в пользу Кузнецовой Н.В. были взысканы проценты за пользование чужими денежными средствами в размере 52 217 рублей, в счет компенсации морального вреда взыскана сумма в размере 1000 рублей, штраф в размере 13 304,25 рублей, а всего взыскано 66 521 рублей 25 копеек. Таким образом, Региональная общественная организация Общество защиты прав потребителей восстановило нарушенное право Кузнецовой Н.В., справедливость восторжествовала.

Что будет с вкладами при военном положении

Вместе с экспертами разбираемся, стоит ли сейчас забирать деньги из банков и есть ли вероятность того, что вклады заморозят.

После введения в некоторых регионах России военного положения и спецрежимов многие россияне начали всерьез опасаться за свои сбережения в банках. Дело в том, что по закону о военном положении государство имеет право изымать вклады и другое имущество граждан для нужд обороны. Тем не менее экономисты называют такой вариант развития событий крайне маловероятным. По их словам, для пополнения бюджета у властей есть немало других способов, которые не вызовут панику на рынке вкладов и не спровоцируют массовый вывод денег из банковской системы.

Что написано в законе

08.11.2022 16:37

Банковские вклады являются имуществом граждан, соответственно, при необходимости государство действительно может их изъять — так же, как и автомобили, технику и другую собственность. Кроме того, при военном положении государство может временно ограничивать экономическую и финансовую деятельность, а также устанавливать особенности финансового, налогового, таможенного и банковского регулирования как на территории, на которой введено военное положение, так и на территориях, на которых военное положение не введено. Другими словами, даже если государство не будет напрямую конфисковывать сбережения граждан, могут сложиться такие условия, при которых работа финансовой системы нарушится и получить доступ к своим деньгам станет сложнее.

Стоит ли ждать конфискации вкладов

Введение военного положения на территории какого-либо региона или группы регионов повышает готовность к всесторонней мобилизации. Это касается не только человеческих ресурсов, но и предприятий, и имущества. Тем не менее экономисты считают перспективу конфискации вкладов чрезвычайно маловероятной. Во-первых, она предполагает последующую компенсацию денежных средств. Во-вторых, изъятие вкладов — крайняя и очень непопулярная мера, которая может спровоцировать панику на рынке и социальную напряженность. Заморозка вкладов не будет иметь значительного мобилизационного эффекта, но вызовет отрицательный общественный резонанс, отмечает Анна Авакимян, главный аналитик компании «РегБлок». Роль вкладов заключается в создании ресурсной базы для кредитования. Их заморозка вызовет панические настроения и попытки изъять доступные суммы, что парализует банковский сектор и кредитование.

Сбережения

Если же потребность в финансировании текущих государственных расходов будет высокой, для пополнения бюджета власти в первую очередь прибегнут к иным способам: увеличению налоговой нагрузки на бизнес, выпуску государственных облигаций и другим механизмам, добавляет Владимир Кузнецов, вице-президент Ассоциации юристов по регистрации, ликвидации, банкротству и судебному представительству. Таким образом, изъятие вкладов — это лишь один из механизмов для финансирования неотложных государственных нужд. Учитывая наличие альтернатив, вероятность прямой конфискации сбережений граждан невелика. Что касается возможного изменения условий банковского регулирования, в контексте вопроса сбережений граждан это может означать ограничения на снятие денег, размещенных на банковских вкладах. Впрочем, такие ограничения могут установить и без военного положения — достаточно вспомнить введенный Центробанком в марте временный порядок операций с наличной валютой. Как отметил Гарегин Тосунян, президент Ассоциации банков России, академик РАН, в современной России никогда не велась банковская деятельность в условиях военного положения. По его словам, хотя в законе прописаны процедуры, на самом деле ситуация трудно прогнозируемая. С февраля банковская система показала свою устойчивость, но утверждать, что так будет и дальше в условиях военного положения, нельзя.

Что делать с вкладами при военном положении

Можно ли уберечь деньги, обналичив вклады? Эксперты считают, что большого смысла держать деньги наличными нет. Если государство решит уменьшить свои расходы за счет сбережений граждан, ему необязательно даже изымать вклады. Самый простой вариант — девальвация рубля, в результате которой одинаково подешевеют и наличные, и безналичные деньги. При этом хранение денег на вкладе позволит хотя бы частично компенсировать инфляцию банковскими процентами. Страна может воспользоваться средствами граждан, у которых деньги на депозитах и на счетах, но их нужно будет отдавать. Поэтому следующий шаг — это обесценивание денег, чтобы меньше возвращать, предупреждает Олег Орлов, финансовый советник, аналитик, эксперт по финансовому планированию жизни. Если же допустить, что ситуация в экономике все-таки вынудит государство конфисковать сбережения граждан, будет неважно, в какой форме эти деньги хранятся. В качестве иллюстрации можно привести денежную реформу 1991 года, при которой 50- и 100-рублевые банкноты вывели из обращения за три дня. За это время нужно было успеть обменять «старые» деньги на «новые», но не более 1 000 рублей. Одновременно ограничили и сумму наличных денег, доступную для снятия со сберкнижки — не более 500 рублей в месяц на одного вкладчика. Так что на практике хранение денег под матрасом не гарантирует их сохранность.

Краткая памятка: что лучше делать со сбережениями

- Часть накоплений стоит хранить наличными, чтобы в экстренной ситуации не пришлось спешно искать банкомат или стоять в очереди в банк, пытаясь обналичить счета.

- Крупную сумму лучше разбить на несколько вкладов в разных банках. Это пригодится, если введут лимиты на выдачу средств для каждого банка.

- Лучше выбирать системно значимые банки. Они более устойчивы, и их государство будет поддерживать в любом случае.

- Не держать в одном банке сумму, превышающую лимит страхового возмещения по вкладам — 1,4 млн рублей.

С помощью сервисов Банки.ру вы можете подобрать вклад сроком на три месяца, полгода или год, найти интересующий накопительный счет и научиться инвестировать.

Юлия ЛИЩЕНКО для Banki.ru

Источник https://brobank.ru/bank-ne-vydaet-vklad/

Источник https://potreballiance.ru/bank-nevozvrashaet-vklad

Источник https://www.banki.ru/news/daytheme/?id=10975732