Договор банковского вклада — образец, структура

Любые операции и услуги банка регулируются соответствующими документами: справками, соглашениями, выписками и т.п. В случае, если мы оформляем кредит, мы подписываем кредитный договор, а на случай открытия вклада существует специальный договор банковского вклада. Он регулирует все отношения между клиентом-собственником депозита и банком по поводу открытия, использования и закрытия вклада.

Что такое договор банковского вклада?

Договор банковского вклада — обязательство банка выплачивать деньги вкладчику за пользование его средствами. Понятие вклада подразумевает, что вы отдаете банку на сохранность свои средства, он вправе ими пользоваться, но в установленный срок, или же по вашему требованию банк обязан вернуть вам всю сумму вклада, а еще выплатить полагающиеся проценты за то, что он использовал эти деньги. Это своего рода сделка между банком и клиентом. Регулирует эту сделку именно договор банковского депозита, который представляет собой соглашение между банком как держателем вклада и клиентом, или вкладчиком, как собственником средств с полным описанием их взаимной ответственности.

Может быть открыт дистанционно!

Вклад «Доходный онлайн»

Россельхозбанк, Лиц. № 3349

до 1460 дн.

Сделать вклад

На основании данного документа клиент сможет получить свои деньги обратно в том порядке, который в договоре прописан. Срок и форма возврата денег зависит от вида договора:

- договор по вкладу до востребования позволяет клиенту требовать вернуть деньги в любое время по его усмотрению;

- договор по срочному вкладу устанавливает конкретный срок, через который можно забрать свои средства (если такая потребность появится раньше, то банк может ввести штрафы или не выплатить проценты).

Такой договор заключается обязательно каждым банком с каждым клиентом, который хочет открыть депозит. Он начинает действовать с момента, когда клиент передал банку средства. Фактически, этот документ накладывает на банк обязательство по возврату денег, а клиент сам ничего делать не обязан (он только имеет право требовать).

Заключить договор вклада физического лица банк обязан в письменной форме до открытия депозита в двух экземплярах.

Условия и структура договора

Стороны данного договора (или его субъекты) – это банк и вкладчик.

Вкладчиком может быть как физическое, так и юридическое лицо.

Жестких требований к субъекту договора – вкладчику у банков нет. Даже если лицо несовершеннолетнее, ему могут открыть вклад его родители/опекуны на его имя.

Что касается банков, то на осуществление деятельности по открытию депозитов выдается специальная лицензия Центрального банка РФ, без которой ни один банк или финансовое учреждение не имеет права открывать вклады.

В договоре обязательно прописываются полные реквизиты сторон, а также основные условия договора банковского вклада:

- полная сумма вклада (сумма средств, которые клиенты передает банку);

- срок вклада (время, через которое можно забрать у банка свои деньги: в любое время или через определенный период);

- валюта депозита (российские рубли, иностранная валюта, драгоценные металлы, допускается сразу несколько валют вклада);

- проценты по депозиту (величина годовых процентов и способ их начисления: на исходную сумму или на сумму с предыдущими начисленными процентами);

- процедура возврата средств с вклада (в том числе порядок начисления и выплаты процентов, если деньги снимаются раньше срока);

- порядок внесения дополнительных средств на депозит или их частичное снятие;

- дополнительные условия по сопутствующим услугам банка (страховка и т.п.).

Таким образом, основным предметом договора банковского вклада и банковского счета является сам вклад и процедуры взаимодействия с размещенными в банке средствами.

Читайте также:

Структура договора включает в себя следующие пункты:

- стороны договора (их полные реквизиты);

- предмет договора (вид вклада, сумма, проценты, порядок снятия/пополнения и т.п.);

- обязанности банка;

- права держателя вклада;

- обязанности держателя вклада.

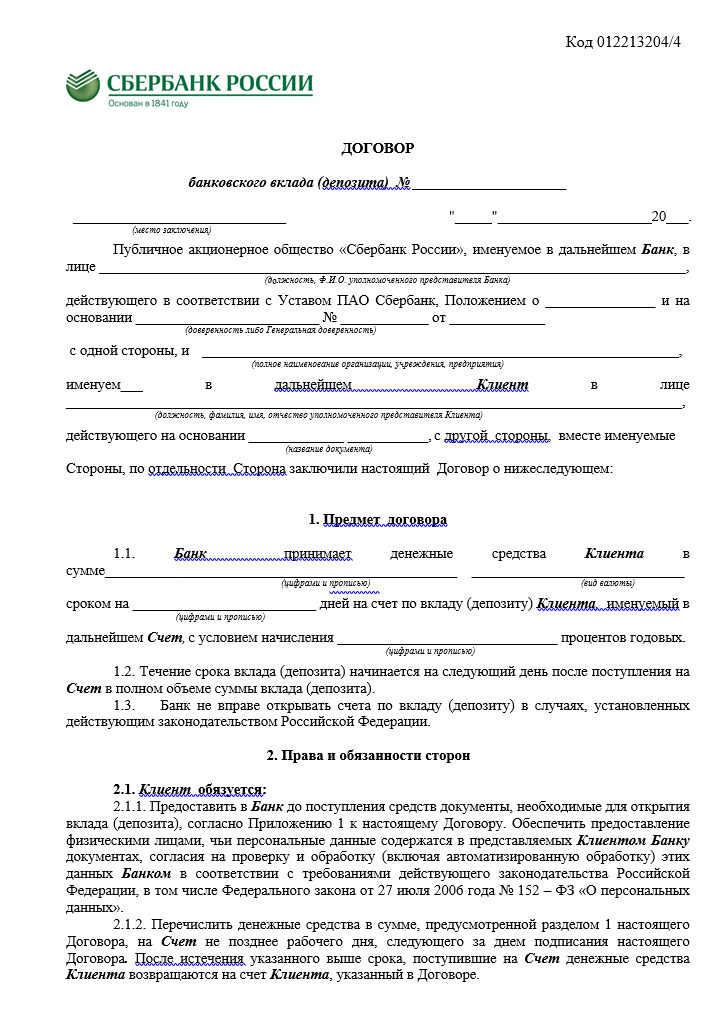

Образец договора

Образец договора по вкладу в Сбербанке выглядит таким образом:

Заключение договора банковского вклада в обязательном порядке происходит до того, как вкладчик передал банку деньги. Перед тем, как подписать документ, надо внимательно изучить все условия, при необходимости задать банку вопросы. Кроме этого, можно заблаговременно попросить у специалистов банка образец договора.

После подписания договора процедура оформления вклада завершена.

Порядок исполнения и прекращения договора

Во время исполнения договора клиент фактически просто ежемесячно отслеживает начисление процентов (или ежегодно анализирует итоговую начисленную сумму).

Как правило, основные особенности данного документа прослеживаются в момент расторжения договора вклада.

Для двух видов вклада процедура расторжения выглядит по-разному:

- вклад до востребования можно забрать в любое время и расторгнуть договор без каких-либо последствий (именно поэтому процентная ставка по ним всегда гораздо ниже);

- срочный вклад можно закрыть только через указанное в договоре время (1 год, 2 года и т.п.), иначе банк будет принимать ответные меры.

Большинство вкладчиков выбирают форму срочных депозитов из-за их большей доходности. Но если деньги понадобятся до завершения срока, вся выгода будет потеряна, потому что, согласно законодательству, банк вправе снизить ставку до уровня вкладов до востребования или просто ее уменьшить. Рассчитать доходность по вкладу можно с помощью депозитного калькулятора.

Исключение составляют случаи, когда в договоре прописана возможность частичного снятия средств без расторжения договора: тогда банк не станет понижать ставку, а клиент сможет получить некоторую сумму денег с депозита.

В любом случае, если ситуация того требует, клиент в любое время, согласно законодательству, может расторгнуть договор по обоюдному согласию или же через суд.

Как открыть вклад

Вклады — удобная и практичная банковская услуга, позволяющая хранить средства на специальных счетах. Банки устанавливают по ним доходность, в итоге вкладчик увеличивает свой капитал и уберегает его от влияния инфляции. Оформление вклада — дело пары минут. Самое главное — выбрать хорошую депозитную программу.

10.03.23 33388 5 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Рассмотрим, как открыть вклад, как выбрать лучший банк и саму программу. На Бробанк.ру представлены многочисленные банки, принимающие вклады от населения. В каждом по несколько депозитных программ с самыми разными опциями. Если сделать правильный выбор, вы получите хороший уровень доходности.

Выбор программы

Прежде чем внести вклад в банк, нужно определиться с основами — что это будет за банк, какой именно депозит вам необходим. Для начала разберемся с ассортиментом программ, так как практически все банки предлагают идентичную линейку продуктов этого направления.

Какие есть вклады:

- классические с самой высокой доходностью. То есть вы кладете деньги в банк и забываете о них на весь срок размещения. Ни пополнять счет, ни изымать с него деньги нельзя. Точнее, снимать можно, но все проценты будут потеряны;

- пополняемые. Идеальный вариант для тех, кто планирует делать накопления. В течение жизни депозита вы регулярно вносите на него средства, увеличивая размещенную сумму и как итог — доходность;

- с частичным снятием. Такие программы обладают более низкими ставками, так как предполагают частичное снятие средств со счета. Банк устанавливает неснижаемый остаток, до его лимита можно совершать расходные операции.

Так что, изначально определитесь, будете ли вы пополнять счет, нужно ли вам снятие средств. На основании этого и выбирайте программу. Сам же процесс открытия счета простой, все делается за один визит в банк. Более подробная информация — в материале Виды вкладов: как выбрать банковский депозит.

Еще один важный момент — как вы планируете получать начисленные проценты. Можно сделать регулярный перевод на привязанную ко вкладу дебетовую карту (раз в месяц, 3 месяца, квартал — условия могут быть разными). Если не планируете снимать проценты, можно сделать капитализацию, тогда они будут причисляться к основной сумме депозита, увеличивая ее.

Выбора банка

Это самое главное. Планируя открыть депозит в банке, обязательно рассмотрите предложения разных организаций. Причем обращайте внимание не только на продукты крупных банков типа Сбербанка и ВТБ. Топовые банки стандартно предлагают самые низкие ставки по депозитам. Поэтому оптимальнее выбрать другие, которые также надежные, просто несколько ниже по рейтингу.

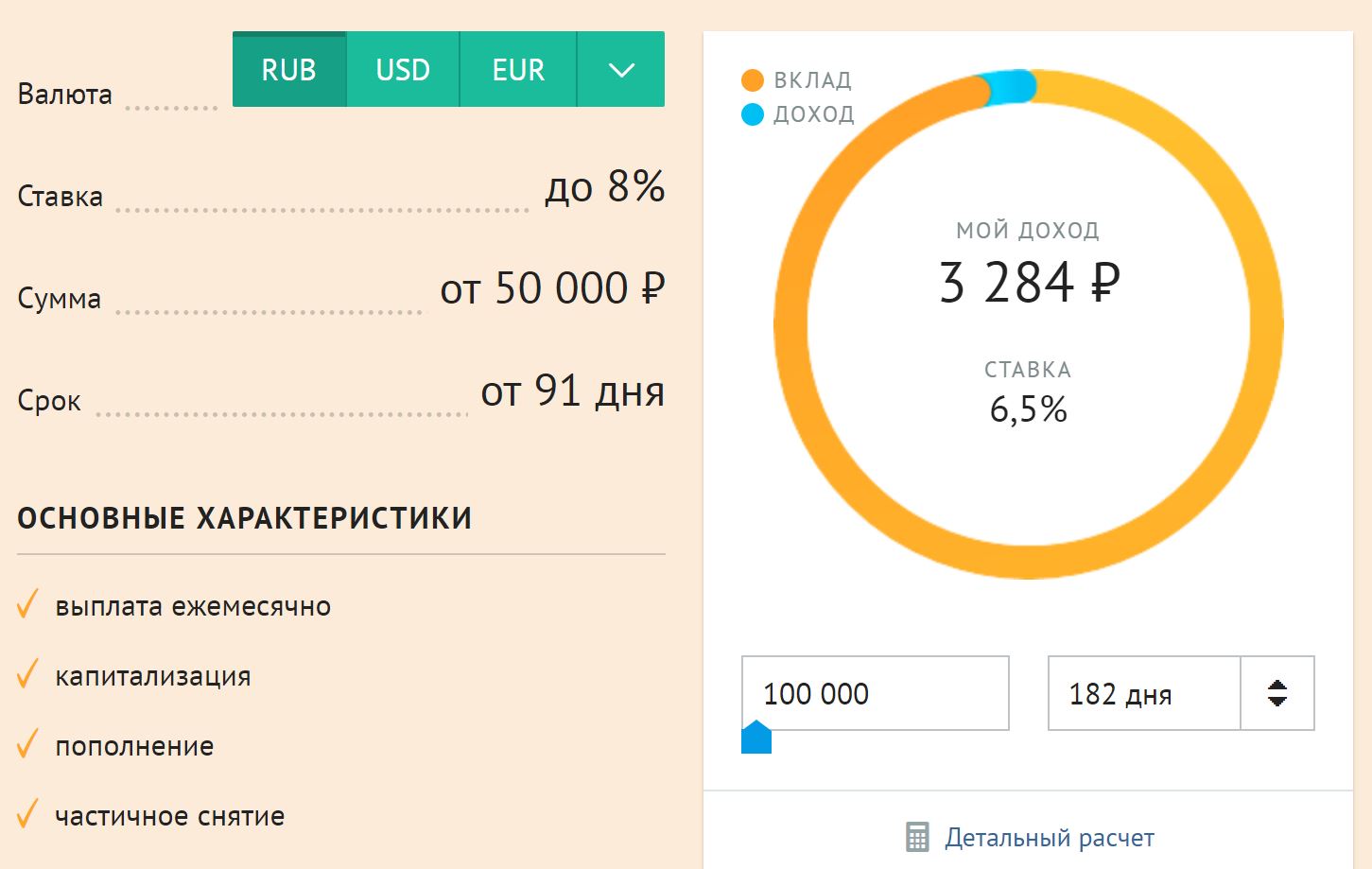

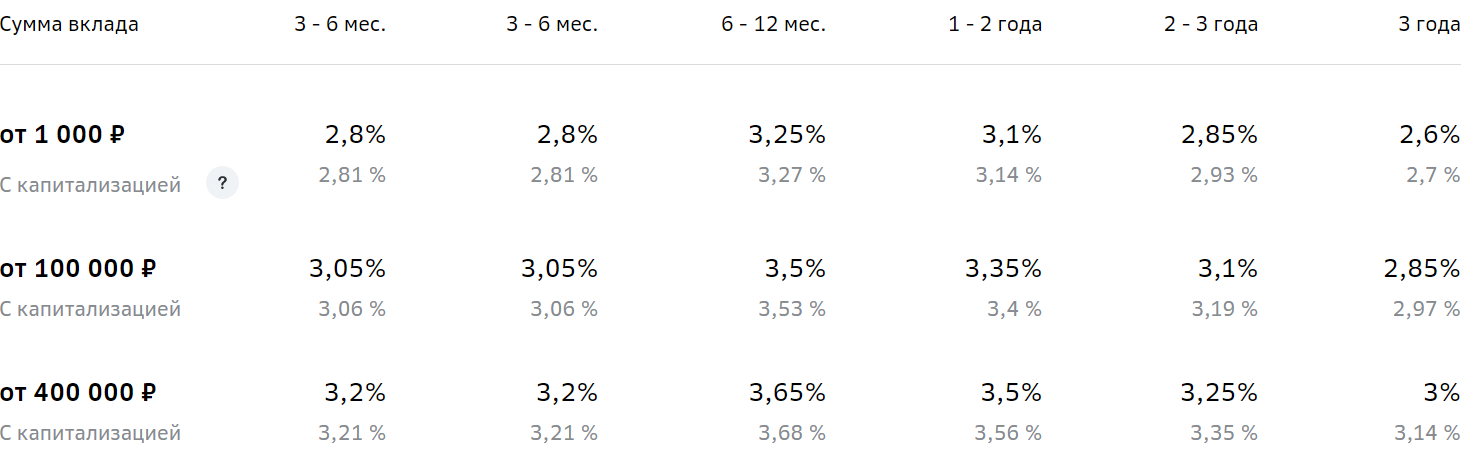

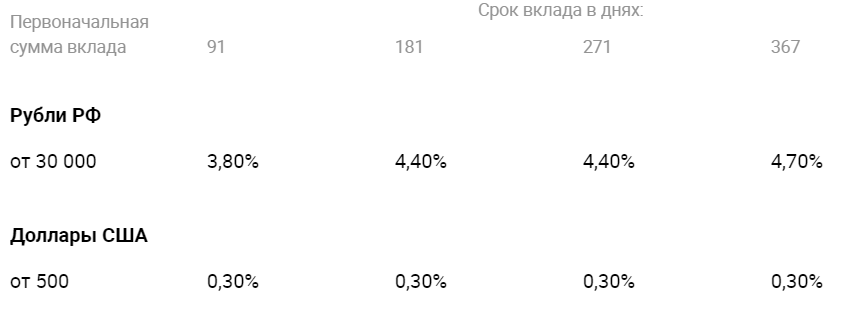

- Сбербанк, Пополняй. Предлагает открытие депозита на срок 3 месяца — 3 года, минимальная сумма для открытия — 1000 рублей. Ставки зависят от суммы вклада и срока размещения. Проценты такие:

ВТБ, Пополняемый. Договор заключается на 91-1830 дней, минимальная сумма для открытия депозитного счета — 30 000 рублей. Ставки предлагаются следующие:

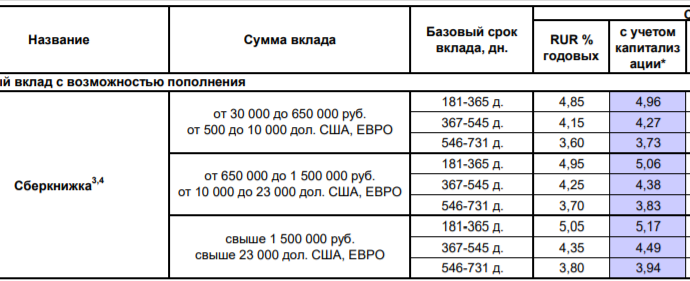

Восточный Банк, Сберкнижка. Предполагает размещение средств на срок 181-730 дней, минимальная сумма для заключения договора — 30 000 рублей. Чем больше средств на счету, тем выше ставка. Тарификация такая:

Это наглядный пример того, что крупные банки, занимающие лидирующие позиции по рынку, устанавливают меньшие проценты. Менее масштабные, но также крупные и надежные предлагают более интересную доходность.

При планировании открытия вклада рассмотрите предложение зарплатного банка. Обычно зарплатникам дают повышенные ставки, а сам вклад можно открыть в банкинге и пополнять его со своего действующего счета. Это удобно.

Какие документы нужны, чтобы открыть вклад

Если депозитный счет открывает действующий клиент, то ему вообще никакие бумаги не понадобятся. Даже в офис идти не нужно. Открытие вклада проводится через онлайн-банк за пару кликов. Сумма для открытия счета перечисляется с основного расчетного. Весь документооборот тоже будет электронным.

- если счет открывает родитель или опекун на своего ребенка, нужны его документы;

- если будет составляться доверенность, требуется присутствие доверенного лица и его паспорт.

Вкладчик может составить доверенность на любое лицо, которое получит доступ к управлению счетом. Доверенность составляется на месте при открытии вклада, в ней отражаются действия, доступные третьему лицу. Полная предполагает не только пополнение, но и снятие.

Как правильно сделать вклад в банке

Если счет открывается в том же банке, где и обслуживается ваш зарплатный или просто основной дебетовый счет, рекомендуем воспользоваться онлайн-открытием. Дело в том, что практически все банки повышают ставки таким вкладчикам, доходность будет выше.

Нужен доступ в интернет-банк. Входите в него, в разделе счетов выбираете открытие вклада, фиксируете нужную программу, срок заключения договора и сумму. После подтверждения эти деньги переведутся с расчетного счета на депозитный. При необходимости можете посетить банк и попросить предоставить договор об открытии вклада онлайн.

- Определиться, какие опции депозита вам нужны, выбрать подходящий банк и саму программу.

- Взять паспорт и посетить офис этого банка. При себе также нужно иметь сумму, которую вы планируете положить на счет. Банки всегда указывают на ее минимальный предел.

- Заключаете договор, вносите деньги на счет наличными через кассу. Все, вклад открыт.

Если рассматривать, какие документы дают при открытии вклада, то это сам договор, заключенный с банком, и приходный кассовый ордер. Это бумага, подтверждающая пополнение счета. Если в дальнейшем вы будете делать пополнение вклада через кассу, вам также будут давать приходные ордера, их нужно хранить на всякий случай.

Как подтвердить наличие вклада в банке

В некоторых ситуациях может требоваться подтверждение того, что у вас есть личные средства на вкладе. Например, это нужно для оформления каких-то государственных выплат, для подачи заявки на крупный кредит, ипотеку.

Если рассматривать документы, подтверждающие вклад в банке, то ими будут сам договор и выписка по счету. Выписку можете заказать в банке, обычно ее формируют раз в месяц. Там будет указано и состояние счета, и доходность, если она начислялась.

Закрытие депозитного счета

- закрытие по окончанию срока размещения. Просто забираете деньги через кассу, но нужно предварительно сделать заказ суммы. Для этого можете просто позвонить в банк по горячей линии;

- закрытие досрочно. В этом случае вкладчик несет потери, так как при расторжении договора раньше срока ставка пересчитывается по ставке вклада до востребования, а это обычно 0,1% годовых. Если проценты ранее выплачивались, они вычитаются из положенной к возврату суммы.

Мы рассмотрели, что нужно знать, открывая вклад в банке, как его открыть. На практике это простая процедура, счет регистрируется за один визит в отделение финансовой организации. Самое главное — это выбор банка и программы. И помните, что все вклады застрахованы: даже если с банком что-то случится, вы получите возмещение вместе со всеми начисленными процентами.

Комментарии: 5

- Александр15.09.2021 в 17:10 Открыл вклад онлайн в Русьнарбанке в 23-30 он был датирован следующим днём. Почему? Какие есть правила ЦБ?

- Ольга Пихоцкая15.09.2021 в 17:42 Александр, здравствуйте. Вы оформили вклад в послеоперационное время. Как правило, операции, совершенные по окончании операционного времени, датируются следующим рабочим днем. Подробности можно уточнить в службе поддержки Руснарбанка по номеру +7 495 664 88 00.

- Ольга Пихоцкая21.03.2021 в 01:46 Наталия, здравствуйте. Подробную информацию об услугах латвийского AO «Citadele banka» можно получить в службе поддержки: +37128660011 (написать в WhatsApp), info@citadele.lv (отправить письмо по электронной почте), facebook.com/bankaCitadele (обратиться к оператору в официальной группе банка в соцсети).

- Аноним21.03.2021 в 22:40 Большое спасибо!

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Что такое банковский депозит

Депозит – объёмное понятие, включающее передачу в банк разных видов ценностей. Рассказываем, почему депозит не равен вкладу, чем одно отличается от другого, в чём плюсы и минусы депозита и что надо знать о прибыли и налогах.

Понятие банковского депозита

Депозит – это передача физическим или юридическим лицом финансовых активов банку или депозитарию с целью их сохранения или получения прибыли. На депозит принимаются деньги в национальной и иностранной валюте, драгоценные металлы и камни, ценные бумаги, предметы искусства, украшения и другие материальные ценности.

Виды депозитов

Есть несколько признаков депозитов, позволяющих разделить их на виды.

Различают депозиты для юридических и физических лиц. Основное отличие – ставки и срок размещения. Например, для юрлиц доступны депозиты с получением прибыли на срок от 1 дня, для физических лиц такие краткосрочные предложения отсутствуют.

Депозит может быть:

- срочным, то есть имеющим срок действия – подразумевает размещение ценностей на определенный период, в течение которого клиент получает доход;

- до востребования – сбережения, вносимые в банк без указания срока хранения. Вкладчик имеет право в любое время востребовать свой вклад частями или полностью, клиент также получает доход, но по минимальной ставке (от 0,1% годовых).

- Условия.

Кроме периода размещения, любой депозит регламентируется условиями, включая начисление процентов, пополнение и снятие средств. Депозит может быть пополняемым (можно увеличивать объём активов в любое время), непополняемым, расходуемым (допускает частичное снятие средств), а также целевым – для снятия денег необходимо выполнение каких-либо условий.

Зависит от типа активов и целей использования депозита:

- Денежный. Для размещения на счетах банка денежных средств в национальной и иностранной валюте. Допускает наличие дохода по процентной ставке, установленной банком для этой категории вложений с учетом их суммы, срока, возможности пополнения и снятия.

- Обезличенный металлический счёт. Для хранения в банке ценных металлов без владения ими в натуральном виде. Вы покупаете, грубо говоря, «цифровой образ» золота или другого драгметалла, и его баланс отображается на вашем счёте. Слитки вам не выдают. Проценты по таким депозитам предоставляются редко, получить доход можно в том случае, если получится продать металл дороже, чем он был куплен.

- Физические депозиты драгоценных металлов. Передача на хранение драгметаллов в виде слитков – купить их можно непосредственно в банке.

- Сберегательный сертификат – выданная банком ценная бумага, подтверждающая право держателя на возврат вложения с процентами по истечении срока вклада.

- Банковская ячейка – арендуемый клиентом сейф в банке, который можно использоваться для хранения любых ценностей без начисления дохода по ним. Может использоваться при заключении договоров купли-продажи для передачи наличных от покупателя продавцу.

Чем депозит отличается от вклада

И депозит, и вклад подразумевают передачу ценностей банку на заранее оговоренных условиях. При этом вклад можно назвать депозитом, а депозит вкладом – не всегда. Как мы уже разобрали выше, вклад – это только деньги, а депозит – это и деньги, и все прочие ценности, с которыми работает банк.

Кроме этого, есть еще пара важных отличий депозита от вклада:

- Вклад всегда подразумевает доход. Даже если ставка минимальна, 0,1% годовых, она все равно есть. При хранении ценностей на депозите доход может быть не предусмотрен условиями, плюс фактически он может быть нулевым или даже отрицательным. Например, вы положили на депозит драгметаллы, а они подешевели. Или вы пользуетесь ячейкой, с содержимым ничего не происходит, но вы платите за её аренду – это ведь тоже расходы.

- Депозит может использоваться как гарантия обеспечения сделки. Продаёте квартиру, покупатель арендует ячейку и помещает в неё деньги до момента перехода права собственности. При этом банк не начисляет проценты, а лишь выступает гарантом сохранности и своевременной передачи денег при выполнении каких-то условий. Вклад такой возможности не даёт.

- Все вклады застрахованы государством на сумму 1,4 млн рублей. А вот средства на обезличенных металлических счетах страхованию не подлежат, поскольку на них учитываются не деньги, а единицы драгметаллов.

Плюсы и минусы

У депозитов, включая денежные вклады, есть ряд преимуществ, главным из которых является возможность получения дополнительной прибыли. Кроме этого, банковские депозиты позволяют:

- Защитить деньги от несанкционированного доступа, физического и виртуального в том числе. Если вы храните в банке большую сумму, не держите их на счёте карты – переведите часть на вклад. Если вы потеряете доступ к карте, средства на вкладе останутся в безопасности.

- Защитить капитал от инфляции. При выборе правильной программы размещения, доход по вкладу защитит деньги от обесценивания.

- Получать больше прибыли от вложений. Используйте разные виды депозитов и вкладов для увеличения дохода.

- Большой выбор предложений. Например, в МТС Банке можно открыть безотзывной депозит на большой срок для получения максимальных процентов, с ежемесячной выплатой процентов и другие.

Как у любого инструмента, у депозитов есть и недостатки. Например, снижение ставки до минимальной при досрочном отзыве, а также её зависимость от суммы и срока размещения: чем больше сумма и чем дольше период – тем больше проценты и доход.

Как открыть

В МТС Банке открыть депозит можно с 18 лет.

Для открытия вклада текущим клиентам достаточно выбрать подходящее предложение в мобильном приложении МТС Банка. Если вы новый клиент – обратитесь в ближайшее отделение МТС Банка с паспортом, либо заполните онлайн-заявку на нашем сайте.

Как посчитать прибыль по депозитам

Доход от размещения средств на депозите формируется за счёт применения банком процентной ставки. При этом большая часть предложений подразумевает капитализацию – зачисление прибыли за истекший период на счёт депозита для увеличения размера вклада. Это приводит к фактическому увеличению ставки, значение которой растёт вместе с числом периодов капитализации.

Такая ставка называется эффективной и рассчитывается по формуле:

Эффективная ставка = ((1+номинальная ставка/100xP) ^PxD – 1) x 100/D

- P – число периодов капитализации в год. Если проценты начисляются каждый день, Р = 365/366, если раз в месяц – 12, раз в квартал – 4.

- D – срок действия депозита в годах.

Посчитаем эффективную ставку на примере. Возьмем 100 000 рублей и разместим их на вкладе под 8% годовых с ежемесячной выплатой процентов на год. Номинальная ставка в форму подставляется в процентах.

((1 + 8 /(100 х 12) 12 х 1 – 1) х 100/1 = 8,3

Таким образом, в конце года вкладчик получит 8300 рублей дохода по своему депозиту.

Кроме этого, прибыль от размещения средств в банке увеличивает пополнение депозита: растет тело вклада, сумма капитализации за каждый период, и эффективная ставка позволяет получить вам больше.

Рассчитать доход по вкладу можно на сайте МТС Банка: калькулятор есть на странице любого из предложений.

Налог на депозит

С 1 января 2021 года в России ввели налог на доходы по вкладам в размере 13% (НДФЛ). Однако в марте 2022 года действие закона было приостановлено до конца 2022 года, и за отчётные периоды 2021 и 2022 налог на депозиты физлиц не начисляется.

На момент подготовки текста сведений о продлении приостановки действия закона нет. Таким образом, если новых поправок не будет, доход по вкладам, действующим в 2023 году, будет начислен. Заплатить его надо будет в случае, если совокупный доход по всем депозитам физлица в банке превысит сумму необлагаемого дохода. Необлагаемый доход, в свою очередь, в 2023 году должен рассчитываться с учетом максимальной ключевой ставки ЦБ за отчётный год, умноженной на 1 млн рублей. Срок уплаты налога – до 1 декабря года, следующего за отчётным. Сведения о налогах будут доступны в личном кабинете физлица на сайте ФНС в разделе с налогами на имущество (квартиры, автомобили).

По закону платить налог на вклад необходимо с рублевых и валютных депозитов. В числе исключений – эскроу-счета, вклады со ставкой менее 1% годовых, а также процентный доход, выплаченный в порядке наследования.

Вопрос с освобождением пенсионеров от уплаты налога на депозит пока на обсуждении.

Как закрыть депозит или снять с него деньги

Любые операции по депозитным счетам в валюте или обезличенных металлах можно произвести онлайн. Мобильное приложение МТС Банка позволяет пополнять и снимать деньги, закрывать депозиты как досрочно, так и по истечении срока. Кроме этого, все операции можно выполнить, если обратиться в ближайшее отделение МТС Банка с паспортом.

Если у вас физический металлический счет, банковская ячейка или сертификат, для проведения операции по таким договорам необходимо обратиться в банк с паспортом.

Вне зависимости от вида депозита:

- Закрыть счёт может владелец, тот, на чьё имя он открыт, или наследник.

- При досрочном закрытии возможен перерасчёт процентов по базовой ставке.

- Для срочных денежных депозитов доступно автопродление по умолчанию на новый срок на тех же условиях и по ставке вклада, действующих в банке на момент пролонгации вклада.

- При досрочном закрытии денежных депозитов сумма вложений не утрачивается, может быть потерян только доход.

- Прибыль по обезличенным металлическим счетам зависит от цены покупки и продажи драгметаллов на момент открытия и закрытия счёта.

Источник https://bankiros.ru/wiki/term/dogovor-bankovskogo-vklada

Источник https://brobank.ru/kak-otkryt-vklad/

Источник https://www.mtsbank.ru/articles/chto-takoe-depozit-v-banke/