Топ 10 самых выгодных вкладов в рублях в 2023 году под большой процент

Когда удалось поднакопить средств, возникает вопрос о том, как с максимальной пользой их приумножить. Классический вариант — депозит в банке. В отличие от игры на бирже или криптовалют, счет в банке не требует от владельца никаких навыков и обещает минимальный риск. В статье рассмотрим, как отыскать самые выгодные вклады в российских банках под большой процент.

Лучшие вклады в банках – критерии выбора

Подобрать депозит проще, чем кредит: не нужно рассчитывать размер предстоящей переплаты, прикидывать оптимальный размер платежа и выгоду досрочного погашения. Вклад — в принципе более приятный для клиента банковский продукт, который позволяет зарабатывать в пассивном режиме. Однако и при его подборе стоит учесть ряд нюансов:

- Надежность банка. Выбранный банк должен обязательно состоять в АСВ — агентстве страхования вкладов. Членство в данной организации гарантирует: любой депозит в размере до 1 млн. 400 тыс. рублей будет возмещен вкладчику в случае банкротства или иной неприятности с банком.

- Выгодная ставка по вкладам. Любому клиенту очевидно: чем выше процент — тем лучше. Но стоит учесть и безопасность вложений. Если ключевая ставка ЦБ в 2023 году составляет 4,5%, то и предложения по депозитам должны находиться на том же уровне (±1,5-2 п.п.). Ставки от 10% и выше должны насторожить — скорее всего, банк испытывает трудности и остро нуждается в ликвидности.

- Доходность вклада. Итоговая доходность зависит от выбранной валюты, возможности снятия и пополнения вклада и других условий. Как правило, чем при более гибких условиях доходность вклада меньше. Также доходность зависит от суммы вклада, чем она выше, тем больший доход можно получить.

- Прочие условия. Безусловно, важны минимальная сумма депозита, капитализация, возможность пополнения, частичного снятия и пролонгации — эти опции определяют выгодность депозита, то, насколько он отвечает возможностям вкладчика.

Может быть открыт дистанционно!

Вклад «Доходный онлайн»

Россельхозбанк, Лиц. № 3349

до 1460 дн.

Сделать вклад

Анализ самых выгодных рублевых вкладов позволяет судить: идеальной программы не существует. Там, где депозит включает массу удобства для клиента — пополнение, снятие, капитализацию, обычно предлагается меньший процент. И наоборот — вклады с наименьшим числом возможностей идут по самой выгодной ставке.

Самые выгодные вклады в рублях на сегодня

Чтобы сопоставить выгодные вклады в банках, актуальные сегодня на рынке, смоделируем ситуацию: некий гражданин желает положить под проценты 650 тыс. рублей на срок 12 месяцев. На какую ставку и прибыль от вклада он может рассчитывать и в какой банк вложить деньги в 2023 году — в таблице ниже.

В каком банке лучшие проценты по вкладам на сегодня?

Вклады с наибольшими процентами — всегда типовые, без дополнительных опций вроде частичного пополнения или снятия. Взамен такие депозиты предлагают максимальную прибыль за фиксированный срок (обычно 12 месяцев). Рассмотрим условия банков подробнее.

Депозит «На вершине» от Газпромбанка

Вкладчикам по данной программе предлагается внести средства на аналогичный срок — 367 дней. Однако возможная валюта вклада одна, и это рос. рубли. Поэтому его условия сводятся к двум показателям:

- минимум внесения от 100 тыс. рублей

- процентная ставка 6.3%(₽)

Выплата процентов по договору производится в конце срока.

Депозит «Двойная выгода плюс»от ОТП Банка

Вклад от ОТП Банка предлагает самый низкий порог вхождения — от 50 тыс. рублей. Положить деньги на такой счет допускается исключительно в рос. рублях. Прочие условия вклада:

- Срок 366 дней

- Ставка до 6.3%

Пополнение и пролонгация не предусмотрены, выплата процентов — в конце срока.

Как рассчитать доходность вклада?

Рассчитать доходность вклада можно самостоятельно — для этого достаточно знать формулу, по которой начисляется ставка. В случае простых процентов размер их начисления, а также сумма вклада постоянны во весь срок действия депозита. Соответственно, и формула расчета проста:

размер * время действия вклада * процентная ставка

Например, при сумме вклада в 650 тыс. рублей, оформленном на год под ставку 8,9%, получим: 650*1*8,9=5 785 рублей.

Сегодня, однако, выгодные проценты по вкладам в банках подразумевают капитализацию — постепенное увеличение ставки и суммы депозита при каждом начислении. С учетом капитализации формула немного усложняется: R*(1+S*k/G/100)n-R, где

- R — изначальный размер депозита

- S — процентная ставка

- k — срок, в который происходит начисление процентов

- G — точное число дней в году

- n — то, сколько раз будет произведена капитализация.

Читайте также:

Как рассчитать вклад калькулятором?

Еще сложнее производится расчет, если депозит допускает частичное пополнение или снятие, пролонгацию. Учесть все нюансы и не погрязнуть в формулах поможет Bankiros.ru — современный финансовый сервис. В расположении его пользователей — удобный калькулятор вкладов, который позволяет подсчитать доходность депозита при любых вводных данных.

С его помощью вы можете рассчитать прибыль, получить график выплат и выбрать самый выгодный вклад.

В какой банк положить деньги: топ-10 ставок по вкладам в мае 2023 года

Проинфляционные риски беспокоят ЦБ, но ключевая ставка — без изменений. Банки изменяют ставки по вкладам точечно и разнонаправленно. Какую доходность предлагают депозиты в текущих условиях — в подборке «РБК Инвестиций»

Фото: Shutterstock

В конце 2022 года РБК запустил бета-версию маркетплейса «РБК Банки». Сейчас, на стадии тестирования, в сервисе уже опубликованы предложения от ряда коммерческих банков. Вы можете задать эффективную ставку, сумму вклада или кредита, а также его срок — и найти подходящий вам продукт. Впоследствии список банков будет расширяться.

- Ключевая ставка и инфляция

- Средние ставки в банках

- Лучшие рублевые вклады

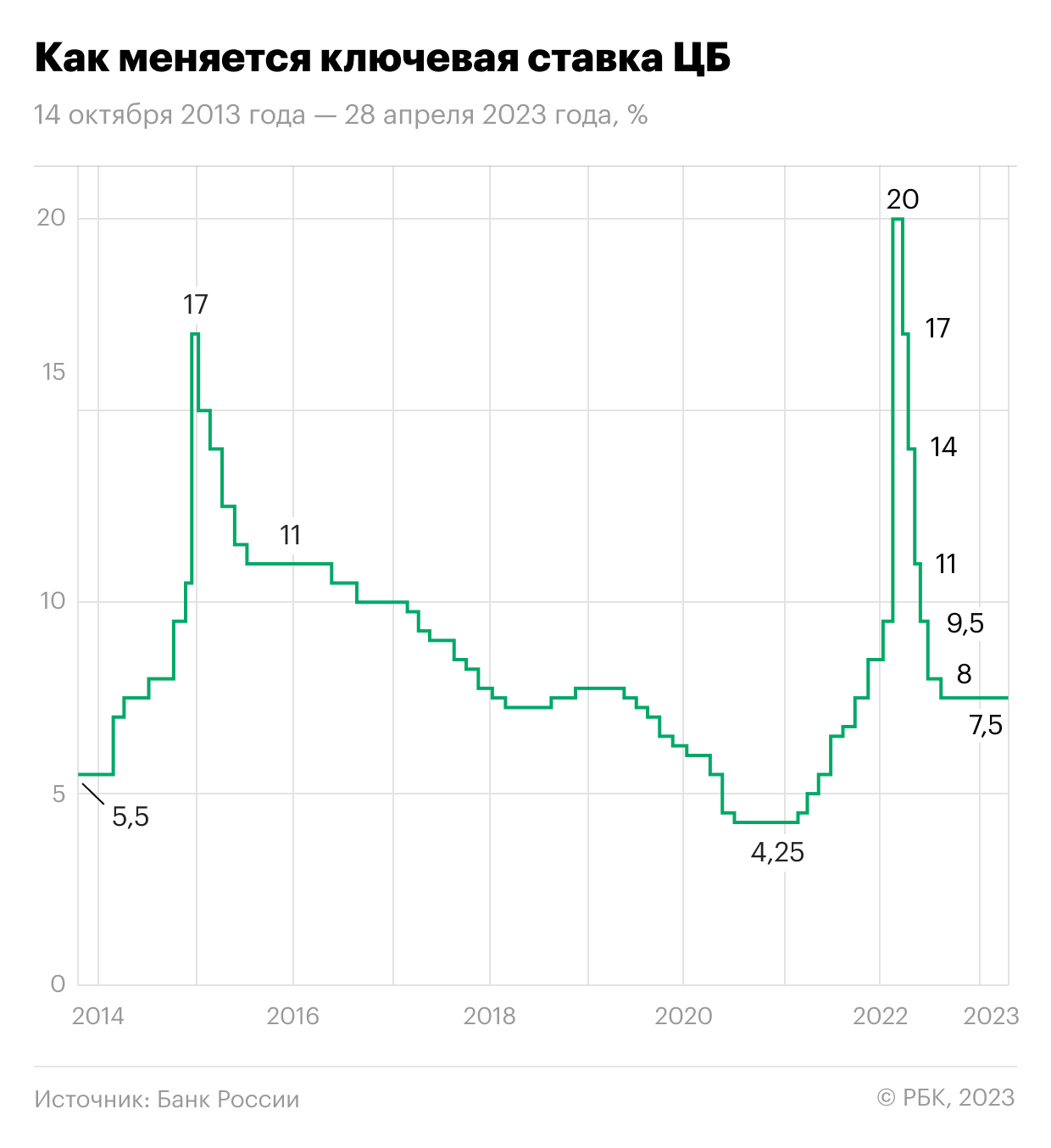

Ключевая ставка рекордно долго сохраняется на одном уровне

Совет директоров Банка России 28 апреля в пятый раз подряд сохранил ключевую ставку на прежнем уровне — 7,5%. Следующее заседание ЦБ по ключевой ставке запланировано на 9 июня 2023 года.

Изменение ключевой ставки Центробанка России в период 14 октября 2013 года — 28 апреля 2023 года

В 2023 году Банк России ожидает снижения темпов годовой инфляции до 4,5–6,5% (предыдущая оценка 5–7%) и ее возвращения к таргету 4% в 2024 году. ЦБ уточнил сигнал по ставке: в условиях увеличения инфляционного давления на ближайших заседаниях оценят целесообразность ее повышения.

Регулятор в апрельском среднесрочном прогнозе указывает, что в 2023 году средняя ключевая ставка может составить 7,3–8,2% (вместо ранее прогнозируемых 7–9%). Траектория ставки с 2 мая до конца 2023 года ожидается в диапазоне 7,1–8,6%. На 2024 год средний прогноз по ключевой ставке сохранен в диапазоне 6,5–7,5%.

Несмотря на неизменность ключевой ставки с сентября на уровне 7,5%, максимальная ставка по вкладам в крупнейших банках, достигнув 8,19% во второй декаде декабря, падает: с начала 2023 года она снизилась с 8,13% до 7,64%. Однако более широкая выборка как по количеству банков, так и по разной срочности дает несколько иную картину — ставки по краткосрочным вкладам до года снижаются, а от года, наоборот, растут.

Так, согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок по вкладам от ₽100 тыс. в топ-50 банков, на первой неделе 2023 года средние ставки по вкладам на три месяца были на уровне 6,78%, на шесть месяцев — 7,26%, на год — 7,47%. По данным «Финуслуг», поступившим в «РБК Инвестиции», на неделе 24 апреля — 3 мая на аналогичные сроки ставки составили:

- на три месяца — 6,74%,

- на шесть месяцев — 7,19%,

- на год — 7,57%.

Реакция банков на сохранение ключевой ставки ЦБ 28 апреля была нейтральной, по данным аналитиков «Финуслуги». По сравнению со ставками на 24 апреля индекс ставок по вкладам в топ-50 крупнейших банков к 3 мая изменился на 0–0,01 п.п. Средняя доходность вкладов остается в диапазоне 7,16% годовых.

«На прошлой неделе ставки изменили всего три банка из топ-50, из них один банк входит в топ-20 крупнейших банков. Ставки изменялись разнонаправленно и точечно. Максимальные ставки в топ-20 банков остаются на уровне 8–8,6% годовых, лидер по доходности полугодовых и годовых вкладов — МКБ», — отмечают аналитики.

«Cохранение ключевой ставки ожидаемо, явных причин для ее повышения пока нет. При этом на сегодняшний день ставки по долгосрочным вкладам остаются выше уровня ключевой ставки. Максимальные ставки на рынке достигают 8,6% по вкладам до года, 11% — по долгосрочным депозитам. То есть банки учитывают вероятность повышения ключевой ставки в перспективе», — говорит управляющий директор проекта «Финуслуги» Московской биржи Игорь Алутин.

Доходность облигаций федерального займа (ОФЗ), которая также влияет на депозитные ставки, отреагировала на сохранение ключевой ставки снижением. Так, после предыдущего заседания совета директоров ЦБ 17 марта доходность росла до 9,67% годовых, но ближе к объявлению ставки 28 апреля начала снижаться и в пятницу, 5 мая, дошла до 9,40%.

По кривой бескупонной доходности ОФЗ с погашением через год показывают доходность 7,40% годовых, через три года — 8,51%, через пять лет — 9,55%. Наиболее высокий доход предлагают самые долгосрочные бумаги — 30-летние гособлигации — на уровне 11,87%.

Средние ставки по вкладам в банках

Ставки в топ-10 банков

Фото: Валентин Егоршин / ТАСС

Средняя максимальная ставка по вкладам топ-10 российских банков по данным за третью декаду апреля 2023 года снизилась до 7,64% годовых, следует из данных ЦБ.

- на срок до трех месяцев — 5,64%;

- на срок от трех до шести месяцев — 6,76%;

- на срок от шести до 12 месяцев — 6,64%;

- на срок свыше года — 8,26%.

Индикатор средней максимальной процентной ставки рассчитывается как средняя арифметическая максимальных процентных ставок десяти кредитных организаций, привлекающих наибольший объем депозитов физических лиц. В мониторинг регулятора попадают вклады без дополнительных условий, доступные любому клиенту.

Максимальной ставка по вкладам в топ-10 российских банков за все время наблюдений с 2009 года была в первой декаде марта 2022 года — на уровне 20,51%. Ключевая ставка на тот момент составляла рекордные 20%, а население массово забирало наличные денежные средства из банковских учреждений. Высокие ставки по вкладам изменили настроения клиентов банков — они вернули деньги на депозиты, что позволило банкам восстановить ликвидность и в то же время перейти к снижению предлагаемой доходности по вкладам.

Ставки в топ-59 банков на сумму от ₽100 тыс.

Средняя ставка 59 крупнейших банков по вкладам сроком на один год на сумму от ₽100 тыс. составляет 6,91% годовых, согласно индексу FRG100 на 8 мая. С начала 2023 года по данному индексу ставка выросла на 22 б.п., в начале января она была на уровне 6,69%. Минимальный уровень ставки в 2023 году фиксировался на уровне 6,60% 2 февраля.

Фото: Frank RG

Ставки в топ-50 банков

Согласно индексу доходности вкладов платформы «Финуслуги», который оценивает динамику ставок топ-50 банков по размеру депозитного портфеля, на неделе с 24 апреля по 3 мая по вкладам от ₽100 тыс. предлагались следующие средние ставки в зависимости от срока:

- три месяца — 6,74%;

- шесть месяцев — 7,19%;

- год — 7,57%.

Индекс доходности вкладов платформы «Финуслуги» оценивает динамику среднерыночных процентных ставок в топ-50 банков по размеру депозитного портфеля и позволяет сравнить ее с уровнем ставок по вкладам, которые можно открыть онлайн на «Финуслугах». В базу расчета входят вклады от ₽100 тыс. на срок три, шесть месяцев и год.

Топ-10 банковских вкладов по доходности в мае 2023 года

С момента предыдущего рэнкинга предложения банков по максимальным ставкам заметно снизились. Самая выгодная ставка по вкладу составляет 11% годовых, по данным на 8 мая (для сравнения: 24 марта максимальный процент был на уровне 12%).

Большая часть депозитов со ставками выше рынка — около 11%, которые изучили «РБК Инвестиции », относятся к так называемым коробочным, или пакетным вкладам, то есть предполагают выполнение клиентом одного или нескольких дополнительных условий — регулярного оборота, постоянного неснижаемого остатка на банковской карте, приобретение инвестиционных паев, открытие инвестиционного счета, оформление программы инвестиционного или накопительного страхования жизни, подключение подписки по абонентской ежемесячной плате и так далее.

Кроме того, маркетинговые предложения банков пополнились лестничными вкладами, которые формально дают возможность указывать в рекламе, что ставка по вкладу доходит до 10%, однако по факту она действует только пару-тройку месяцев в конце срока вклада.

Также мы отметили распространенность комплексных продуктов, которые включают в себя вклад и инвестиционное либо накопительное страхование жизни. При этом срок вклада зачастую существенно короче, чем срок действия договора по страховому продукту. Соответственно, получив высокую ставку на небольшую часть денег и на короткий срок, клиент может оказаться не готов к тому, что большая часть денег останется в ИСЖ или НСЖ на три — пять лет. Рекомендуем внимательно изучать подобные предложения.

В текущий рэнкинг «РБК Инвестиции» включили вклады только под честный процент — без дополнительных трат на сопутствующие продукты или абонентскую плату, скрытых условий со звездочкой и требований по транзакционной активности. Также из выборки были исключены вклады, доступные ограниченной категории клиентов, например пенсионные.

Топ-10 банковских вкладов по доходности, по данным на 8 мая 2023 года:

- Инвестторгбанк — до 11% (вклад «ИТБ. Хит» от ₽50 тыс. на три года для новых клиентов);

- СДМ-Банк — до 10,68% (вклад «Доход», от ₽1,4 млн на три года с ежемесячной капитализацией);

- МКБ — до 10,5% (вклад «МКБ. Яркий», ₽10 тыс. — ₽3 млн на три года при открытии в «МКБ Онлайн»);

- Уралсиб — до 10,01% (вклад «Доход», ₽1 млн — ₽1 млрд на три года при условии ежемесячной капитализации);

- ДОМ.РФ — до 10% (вклад «Мой дом», ₽1–15 млн на три года);

- МТС Банк — до 10% (вклад «МТС Вклад», от ₽10 тыс. на три года при условии ежемесячной капитализации);

- Банк «Зенит» — до 10% (вклад «Сириус», от ₽50 тыс. на три года для новых клиентов, у которых на дату открытия вклада отсутствуют вклады в банке в течение 180 дней);

- Банк «РЕСО Кредит» — до 10% (вклад «Старт», от ₽100 тыс. на три года);

- Банк «Синара» — до 9,7% (вклад «Исполнение желаний+», от ₽10 тыс. на три года при открытии в системе дистанционного банковского обслуживания «Синара Банк», путем обмена электронными документами);

- Россельхозбанк — до 9,6% годовых (вклад «Доходный», от ₽3 тыс. на три года при открытии онлайн).

При составлении рэнкинга использованы данные маркетплейсов «РБК Банки» и «Банки.ру».

Указанные в обзоре условия по вкладам не являются публичной офертой, размещены исключительно для предварительного ознакомления. Перед принятием решения о размещении денежных средств в банковской организации следует уточнить в ней полные условия на дату открытия вклада.

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается. Инвестиции — это вложение денежных средств для получения дохода или сохранения капитала. Различают финансовые инвестиции (покупка ценных бумаг) и реальные (инвестиции в промышленность, строительство и так далее). В широком смысле инвестиции делятся на множество подвидов: частные или государственные, спекулятивные или венчурные и прочие. Подробнее

Ольга Копытина

В каком банке выгоднее открыть вклад под большие проценты в 2023 году

Специалист по финансам и кредитам. Образование: ИЭУиП Финансы и кредит. Банковское дело. Опыт работы в МФО и банках России более 5 лет. Пишу статьи по финансам более 3-х лет.

В нынешних реалиях вклад — хороший способ сберечь свои деньги от стремительной инфляции. Помещая средства в банк под проценты, вы как бы компенсируете полученным доходом обесценивание ваших денег. Это особенно важно в столь экономически нестабильной ситуации, как сейчас. Сегодня расскажем в каком банке выгоднее открыть вклад под большие проценты в 2023 году.

Вас заинтересует: Вклад на небольшой срок — стоит ли открывать сейчас?

ТОП-11 вкладов в 2023 году

| Название банка и вклада | Сумма вклада | Срок вклада | Процентная ставка |

| Газпромбанк “Накопительный счет” | без ограничений | без ограничений | до 9,5% годовых |

| Альфа-Банк “Альфа-Вклад” | от 10 тысяч рублей | от 3 месяцев до 3 лет | до 9,5% годовых |

| Тинькофф Банк “СмартВклад” | от 50 тысяч рублей | от 3 до 24 месяцев | до 8,64% годовых |

| УБРиР “Надежный доход” | от 100 тысяч рублей | 3 месяца | до 7,25% годовых |

| СберБанк “СберВклад” и “СберВклад Прайм” | от 100 тысяч рублей | от 1 месяца до 3 лет | до 7,2% годовых |

| Совкомбанк “Рекордный процент” | от 10 тысяч рублей | от 60 до 365 дней | до 8,1% годовых |

| Промсвязьбанк “Сильная ставка” | от 100 тысяч рублей | от 181 до 1098 дней | до 8,2% годовых |

| Почта Банк “Горячий сезон” | от 10 тысяч рублей | от 3 до 18 месяцев | до 8% годовых |

| МТС Банк “Доходный” | от 1 тысячи рублей | от 3 до 24 месяцев | до 8% годовых |

| Открытие “Надежный” | от 50 тысяч рублей | от 3 до 24 месяцев | до 9,5% годовых |

| ВТБ “Накопительный счет “Сейф” | без ограничений | без ограничений | 9% годовых |

Газпромбанк “Накопительный счет”

Максимальная доходность накопительного счета “Управляй процентом” составляет 9,5% годовых. Такой процент возможен в месяц открытия и следующий за ним в случае, если в предыдущие 90 у вас не было открытых вкладов и накопительных счетов в Газпромбанке. В ином случае доходность составит 6% годовых.

Альфа-Банк “Альфа-Вклад”

Максимально возможная процентная ставка по рублевому вкладу в Альфа-Банке составляет 9,5% годовых. Получить такую доходность вы можете в случае, если срок вашего вклада составляет 3 года. Кроме этого, повышенная ставка не подразумевает возможность пополнения и частичного снятия средств.

Кроме этого, вы можете открыть депозит в долларах, евро и юанях. В этом случае максимальная доходность вкладов составит 0,1%, 0,1% и 3% годовых, соответственно.

Тинькофф Банк “Депозиты для физических лиц”

Максимальная доходность вклада в Тинькофф Банке составляет 8,64% годовых при условии, что срок депозита составит 24 месяца, вы откажетесь от досрочного снятия средств и подключите подписку PRO.

Вы можете увеличить процентную ставку, если будете вносить деньги на счет только в течение 30 дней с даты первого пополнения.

УБРиР “Надежный доход”

Условия УБРиР допускают возможность открытия вклада на 3 месяца. Доходность депозита составляет 7,25% годовых. Если вы открываете вклад онлайн, минимальная сумма составит от 100 тысяч рублей.

Пополнение и снятие не предусмотрено, в случае расторжения договора банк пересчитает начисленные проценты по ставке вклада “До востребования”.

СберБанк “СберВклад” и “СберВклад Прайм”

Максимальная процентная ставка по СберВкладу составляет 7,2% годовых. Такая доходность будет актуальной для вкладов, открытых онлайн на срок 3 года, с подпиской СберПрайм+. При оформлении депозита на срок 1, 2, 4, 7 месяцев, 1, 1,5, 2 или 3 года процентная ставка по нему составит 4,8%, 5,25%, 6,2%, 6,45%, 6,8%, 6,9%, 7% и 7,2%, соответственно.

Без подписки СберПрайм+ доходность вклада будет равна 3,8%, 4,25%, 5,2%, 5,45%, 5,8%, 5,9%, 6% и 6,2%, соответственно.

Совкомбанк “Рекордный процент”

Максимально возможная процентная ставка по вкладу “Рекордный процент” составляет 8,1%. Она применяется только в том случае, если вы открываете депозит на 365 дней. Если же срок вашего вклада составляет 60, 90 или 181, доходность будет равна 4,8%, 6,8% и 8%, соответственно. Минимальная сумма вложений в этом случае составляет 10 тысяч рублей, а минимальная сумма пополнений — 1 тысячу. Указанные выше ставки актуальны только при оформлении карты рассрочки “Халва” и при оплате ей товаров.

Обратите внимание на то, что сумма всех пополнений не может превышать сумму, равную объему средств на вкладе через 10 календарных дней после его открытия.

Промсвязьбанк “Сильная ставка”

Максимальная процентная ставка, которую вы можете получить по вкладу “Сильная ставка” Промсвязьбанка, составляет 8,2% годовых. Получить такую доходность вы можете, если разместите на счету не менее 3 миллионов рублей сроком на 13 месяцев. А минимально возможная процентная ставка составляет 6,8%.

Обратите внимание на то, что депозит пополняемый.

Почта Банк “Горячий сезон”

Так же как и в предыдущих случаях, доходность вклада зависит от его срока. Если вы открываете депозит на 18 месяцев, процентная ставка будет максимальной и составит 8%. При сроке вложений 3, 6 или 12 месяцев доходность вклада будет равна 6,5%, 7,25% или 7,5%, соответственно.

Размер депозита не может быть меньше 10 тысяч и больше 1 миллиарда рублей.

МТС Банк “Доходный”

Максимальная ставка по вкладу “Доходный” составляет 8% годовых. Она возможна только в том случае, если вы оформляете депозит онлайн на 12, 18 или 24 месяца. При открытии вклада на срок 3, 6, или 9 месяцев, его доходность уменьшается до 7,4%, 7,8%, или 7,9%, соответственно. Минимальная сумма вложений составляет 1 тысячу рублей. Условия депозита не предполагают возможности пополнения или частичного снятия денег со счета.

Открытие “Надежный”

Максимально возможная доходность вклада составляет 9,5% годовых. Такая процентная ставка возможна, если вы открываете депозит на срок 1096 дней. При вложениях на 91, 181, 367, 548 или 730 дней доходность составит 7%, 7,3%, 7,8% или 8% годовых, соответсвенно. Минимальная сумма вклада составляет 50 тысяч рублей. Условия банка не предусматривают возможность пополнения и частичного снятия средств.

Вы можете увеличить процентную ставку на 0,2% годовых, получив статус “Премиум”. Для этого общий остаток на любых ваших счетах в банке Открытие должен превышать 3 миллиона рублей.

ВТБ “Накопительный счет “Сейф”

Максимально возможная процентная ставка по накопительному счету “Сейф” составляет 9% годовых. Получить такую доходность можно в первые 3 месяца обслуживания счета при условии, что сумма вложений не превышает 1 миллиона рублей. Во всех остальных случаях процентная ставка составит 5% годовых. Условия накопительного счета предполагают возможность пополнения и досрочного снятия средств.

Вывод

Несмотря на то что перечисленные нами банки стабильные и надежные, не забывайте о том, что при отзыве лицензии у организации Система страхования вкладов сможет возместить вам не более 1,4 миллиона рублей. Поэтому, если ваши сбережения превышают эту сумму, лучше разместите их в разных кредитных компаниях. Так вы сможете защитить себя от возможного банкротства банка.

Источник https://bankiros.ru/wiki/term/top-vygodnyh-vkladov-v-rublyah

Источник https://quote.rbc.ru/news/article/64543b369a7947ec1fbbe45c

Источник https://bankiclub.ru/vklady/v-kakom-banke-samyy-bolshoy-protsent-po-vkladam/