Инвестиции для начинающих: пошаговая инструкция

Что такое инвестирование, с чего начать и куда вложить деньги? Отвечаем на самые популярные вопросы.

Зачем нужны инвестиции

Суть любых инвестиций — временная передача своих ценностей другим людям для получения от них еще большего числа ценностей. В более узком смысле — это когда деньги делают деньги. В Федеральном законе № 39 «Об инвестиционной деятельности» эта же идея сформулирована чуть иначе.

Инвестиции — денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, которые вкладывают в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Чтобы не смешивать профессиональные инвестиции, в которых участвуют только юридические лица (государство, бизнес, банки, брокеры), и вложения физлиц, в английском языке существует термин personal finance, который включает в себя личные финансы в целом и инвестиции в частности.

Личные инвестиции

Это понятие, существующее только в Рунете и не имеющее определения ни в науке, ни в деловой среде. По сути это то же самое, что personal finance, то есть управление личными деньгами с целью их прироста и получения пассивного дохода.

С какой суммы можно инвестировать на рынке

До эпохи мобильных приложений минимальная сумма обычно составляла 1 000 рублей. Это номинал одной облигации федерального займа, которую можно купить на брокерской счет, и самый популярный размер пая инвестиционных фондов (ПИФ), не требующих открытия такого счета. Сегодня инвестировать можно практически с 1 копейки. Есть акции, которые стоят сотые доли рубля, есть инвестиционные фонды и накопительные счета, которые принимают любую минимальную сумму, которая есть у инвестора.

Однако по факту, чтобы увидеть отдачу от инвестиций, придется вложить гораздо больше. Например, для заработка 100 рублей в месяц при доходности 15% годовых (это чуть ниже среднего для российских акций) у инвестора на счете должно быть по меньшей мере 8 000 рублей.

Как новичку выйти на фондовый рынок: пошаговая инструкция

Чтобы не потеряться в потоке информации и не совершить типичные ошибки, можно действовать по простому алгоритму, которому следует большинство инвестиционных управляющих в мире.

Определить цель

- Уже есть крупная сумма, и ее нужно грамотно вложить, чтобы приумножить (защитить от инфляции, девальвации, нарастить в реальном выражении или сделать источником пассивного дохода).

- Суммы нет, но есть регулярный доход, который позволит со временем накопить капитал на некую крупную цель (бытовая техника, ремонт, автомобиль, жилье, учеба детей, будущая пенсия).

В первом случае инвестор чаще всего преследует цель сохранить накопленный капитал для того периода, когда он перестанет работать, закроет бизнес, подрастут дети или случится еще какое-то большое событие.

Во втором случае инвестору нужно собрать капитал для решения задачи, на что ему не хватает денег. Для движения к большой цели полезно иметь несколько промежуточных, которые могут быть достигнуты быстрее.

Например, можно поставить задачу собрать 1 млн рублей или другую круглую сумму, накопить на стоимость автомобиля, квартиры, обеспечить приход дивидендов в размере средней пенсии и так далее.

Изучить термины и инструменты рынка

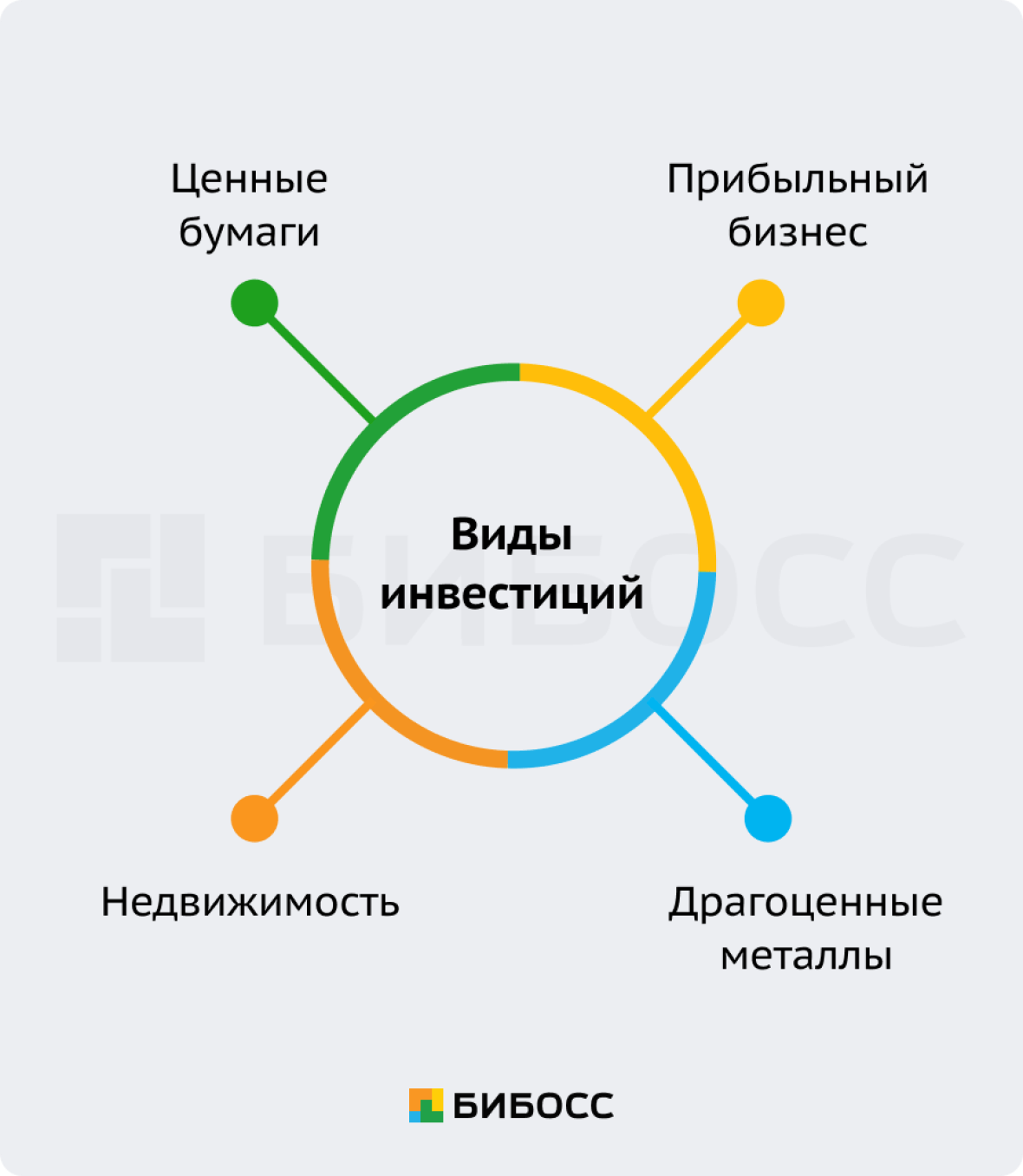

Все базовые инвестиционные инструменты можно поделить на три группы:

- долговые: инвестор дает деньги под фиксированный процент на конкретный срок;

- долевые: инвестор имеет долю в бизнесе без определенных сроков и ставок доходности;

- альтернативные: все прочее, включая золото, недвижимость и производные инструменты.

Общая закономерность: чем выше доходность инструмента, тем выше риски.

- В долговых (облигации) риск проявляется в том, что по мере роста ставки (когда возможны дефолт и отзыв лицензии) вероятность получить прибыль и даже свои вложенные деньги снижается.

- В долевых (акции) риск в том что, чем выше дивиденды, тем чаще их переносят или отменяют. Еще одно проявление риска при вложениях: цена самой акции сильнее падает, чем все остальные активы, когда случается какой-то негатив на рынке.

- В альтернативных инструментах базовый риск — рыночный. Валюта, недвижимость, золото или дериватив могут сильно измениться в цене вопреки ожиданиям. Также возможны другие проблемы: нет покупателя (низкая ликвидность), высокие налоги, введенные ограничения регулятора.

Узнать, как работает фондовый рынок

До того, как вложить свои первые деньги, полезно взять паузу, чтобы осмотреться и выбрать лучшие для себя варианты. Можно, конечно, этого и не делать, осваивая рынок на практике, но статистика показывает, что часто это заканчивается потерей средств.

Типичный опыт начинающего инвестора связан с валютными спекуляциями и попытками угадать, какая акция «выстрелит» в ближайшее время. До 90% таких экспериментаторов обнулили свой счет и на долгие годы разочаровались в инвестициях.

В итоге люди теряют бесценное время. Именно время — основной актив инвестора. Если тянуть и откладывать, то с определенного момента многие финансовые цели становятся недостижимыми в принципе. Например, 23-летний студент, инвестируя в акции по 1 000 рублей в месяц, к 50 годам может собрать почти 7 млн рублей. Тот, кто начал только в 40 лет — всего около 300 000 рублей.

Составить план действий на рынке

Общая теория понятна, цели определены, свободные деньги есть. Однако существует еще одно условие, которое может дорого обойтись, если не учесть его заранее.

Инвестиции — это надолго. В идеале как минимум на три года (стандартный срок ИИС). По статистике, чем дольше срок инвестиций, тем выше вероятность получения ощутимой прибыли.

Финансовые рынки капризны, они могут годами падать, прежде чем покажут хороший рост. Инвестор может получить убытки, если ему срочно потребуются деньги и он продаст ценные бумаги на падении котировок. Для таких случаев необходима финансовая подушка безопасности на время, пока долгосрочные инвестиции работают.

Стандартный размер финансовой подушки составляет сумма расходов семьи на срок от 3 до 6 месяцев. Этого может быть достаточно, чтобы человек поменял работу или вылечился от внезапной болезни. Более дальновидные инвесторы также используют страхование жизни, например, если являются единственным кормильцем в семье.

Оценить инвестиционные риски

Итак, нужна четкая цель и понимание, что чем выше процент, который инвестор хочет заработать на инвестициях, тем меньше вероятность, что он его получит. На практике это означает, что новичку надо найти для себя золотую середину между доходностью и риском.

По природе все люди делятся на более и менее склонных к риску. Традиционно всех инвесторов распределяют на три группы:

- агрессивные (наиболее склонные к риску);

- умеренные (среднее между первым и третьим);

- консервативные (наименее склонные к риску).

Определить склонность к риску можно, например, ответив на вопросы стандартного экспресс-теста. Потребуется прочесть четыре утверждения, приведенных ниже, и дать свой ответ. Возможны четыре варианта ответа: «полностью согласен», «скорее согласен», «скорее не согласен», «полностью не согласен».

- Инвестирование слишком сложно для понимания.

- Комфортнее разместить деньги на вкладе, чем в акциях.

- Когда слышу слово «риск», на ум сразу приходит ассоциация «убыток».

- В инвестировании сохранить деньги важнее, чем заработать.

За ответы начисляются от 1 (полностью согласен) до 4 баллов (полностью не согласен). Люди, набравшие до 9 баллов, это консерваторы, до 16 баллов — умеренные, от 17 и выше — агрессивные.

Аналогичные тесты есть в свободном доступе в интернете. Кроме того, их результаты можно сверить, пройдя тестирование у брокера. Некоторые компании предоставляют такую возможность клиентам.

Сформировать стартовый капитал

Как уже говорилось, начальная сумма может быть любой, но чтобы не потерять мотивацию, лучше вкладывать ощутимую сумму, приносящую потенциально заметный доход. Иначе есть риск бросить это занятие, толком не начав.

То есть размер капитала в основном зависит от дохода инвестора. Возьмем конкретный пример.

- Зарплата (после вычета налогов) — 100 000 рублей в месяц.

- Комфортная доля сбережений — 20 000 рублей в месяц.

- Сумма финансовой подушки для инвестора (три месяца по 80 000 = 240 000 рублей).

- Собрав на счете в банке/депозите 240 000 рублей, инвестор приступает к инвестициям на долгий срок с первых 20 000 рублей.

Сумма в 20 000 рублей, положенная на депозит, потенциально сейчас принесет до 200 рублей в месяц. Но инвестор рассчитывает на большее, поэтому вкладывает их в акции. При доходности от 15 до 20% каждый взнос за следующие пять лет вырастет более чем в 2 раза.

Выбрать брокера

Покупка ценных бумаг без участия брокера невозможна. Как и в любом другом деле, выбор компании-посредника опирается на две составляющие: надежность и стоимость услуг. То есть в идеале нужен брокер, который дает бесперебойный сервис и берет за это минимальную комиссию.

Сегодня есть еще один важный критерий — отсутствие санкций. Это важно для тех инвесторов, которые собираются покупать зарубежные активы.

Из 10 крупнейших по числу клиентов брокеров России сегодня не затронуты санкциями «Тинькофф», БКС, «Финам» и «Фридом Финанс».

Выбрать стратегию инвестиций

Цели определены, теория изучена, подушка безопасности готова. Теперь собираем инвестиционный портфель. Для большей наглядности покажем на примере, как это можно сделать.

- Цель инвестора — первый взнос на квартиру, банк требует минимум 10% стоимости жилья

- Максимальный срок накопления — 3 года

- Риск-профиль инвестора — консервативный

Из этих данных получается, что инвестор может распределить инвестиции ровно поровну между акциями и облигациями. В среднем акции приносят 17% годовых в рублях, облигации — 8%. Портфель из тех и других, разбитых пополам — 12,5% в год.

Пополняя счет на 20 000 рублей в месяц, инвестор может рассчитывать, что через 3 года на счете будет иметь 880 000 рублей. Если он использовал вычет по ИИС, то получил еще 94 000 рублей от государства и заплатил около 20 000 рублей в виде подоходных налогов. Итого — чуть более 950 000 рублей.

Этого достаточно, чтобы взять ипотеку на квартиру стоимостью до 5 млн (для дохода в 100 000 в месяц). Если сумма не устраивает, можно продолжить инвестировать. Через 5 лет сумма на счете при тех же параметрах может достичь 1,9 млн. Еще через 5 лет накоплений ипотека может не потребоваться вообще.

Если у инвестора консервативный риск-профиль, то есть он совсем не готов рисковать деньгами и отношение к акциям у него настороженное, то их долю лучше сократить до 20–30%. Тогда ожидаемая доходность снизится, как и скорость накопления. Если профиль агрессивный, то долю облигаций можно урезать до 20–30%. Это может ускорить рост доходов.

Примеры нерыночных инвестиций

Вкладывать можно не только в финансовые активы, но и в то, что условно называют «в себя». Обычно под этим понимают затраты на образование и здоровье, которые окупятся в будущем. Их эффект тоже можно просчитать. Например, стоимость курсов повышения квалификации составляет 300 000 рублей. Это позволит поменять работу на более денежную, скажем, прибавить 20–30 тыс. рублей в месяц. Такие инвестиции окупятся в срок от 10 месяцев. Это эквивалентно средней доходности более 30% годовых в течение первых пяти лет, то есть 300% за всю пятилетку.

Аналогично со здоровьем. Например, покупка страховки с регулярной диагностикой здоровья обойдется в 30 000 ежегодно. Если с ее помощью удастся вовремя обнаружить опасную патологию, это позволит сэкономить на лечении и лекарствах. Такая инвестиция принесет тысячи процентов прибыли.

Мифы об инвестициях на бирже

Начинающих инвесторов могут отпугнуть слухи и мифы о фондовой бирже, которые на самом деле далеки от реальности. Вот некоторые из них:

Рынок — это казино.

Цены на активы меняются каждую секунду, давая возможность заработать и потерять сотни процентов. Для многих это выглядит, как вечная рулетка. На самом деле это просто ценовые колебания, отражающие торг покупателей и продавцов с очень разными сроками и целями.

Если убрать этот информационный шум, то в среднем акции растут вместе с реальным бизнесом и мировой экономикой.

На бирже больше потеряешь, чем заработаешь.

Имеется в виду, что брокеры и банки зарабатывают на убытках клиентов. Этот миф возник из-за обиды тех клиентов, которые вкладывали по принципу «авось повезет», и в итоге «игра» обернулась для них большими потерями.

На самом деле брокеры и банки зарабатывают только на комиссиях. Им выгодно, когда клиенты совершают больше регулярных сделок и платят с этого больше комиссий.

На бирже зарабатывают только «большие дяди».

Есть мнение, что хорошие прибыльные сделки доступны только тем, кто владеет инсайдом, например, о будущем слиянии или хорошем отчете компании. Однако по закону это криминал: инсайдеры не имеют права пользоваться служебным положением для совершения таких сделок. Случаются инциденты, но завидовать таким «счастливчикам» точно не следует.

Вместо заключения

Подводя итоги, отметим основные пункты, которые могут быть полезны новичкам.

- Инвестиции — это не только про деньги, но и про качество жизни вообще. Например, к ним относят расходы на обучение и здоровье.

- Самое важное в инвестициях не сумма вложений, а время: чем дольше и регулярнее инвестор вкладывает деньги, тем более крупные цели для него достижимы.

- Инвестиции — это глубоко личное дело. У каждого человека свой индивидуальный риск-профиль, а потому свой собственный оптимальный портфель.

- Сумма вложений может быть любой, даже менее 1 рубля, но чтобы доход был ощутимым для инвестора, лучше вкладывать более значительные суммы.

- Чем выше целевая доходность, тем меньше шансов ее получить. В среднем опытные инвесторы зарабатывают на рынке 15–20% в год.

- Новичкам не стоит спешить вкладывать первые деньги, пока они не усвоили базовые понятия о рисках, иначе можно пополнить ряды тех, кто попробовал, все потерял и теперь никому не верит.

- инвестирование

- оценка рисков

- фондовый рынок

Сколько нужно денег, чтобы начать инвестировать

Статьи

Автор Дмитрий На чтение 9 мин Просмотров 3.3к. Опубликовано 19.06.2021 Обновлено 23.01.2023

Начать инвестировать в инструменты фондового рынка могут не только богатые люди, но и инвесторы с небольшим достатком. Большинство ценных бумаг на бирже стоит всего несколько тысяч рублей. Есть активы, цена которых составляет менее 1000 рублей. Однако необходимо понимать, что при небольших инвестициях добиться большой прибыли сложно. Так сколько нужно денег, чтобы начать инвестировать, и каких правил нужно придерживаться начинающим инвесторам?

Мы считаем, что заниматься инвестированием нужно каждому, так как это воспитывает характер и учит правильному отношению к деньгам.

Минимальные размеры инвестиций

В зависимости от стратегии инвестирования можно покупать различные активы: акции, облигации, ETF-фонды, ПИФы и т.д. В каждом случае минимальная сумма инвестирования будет индивидуальной.

Акции

Купить акции какой-нибудь компании можно, даже имея в кармане 1000 рублей. К примеру, бумаги Сбера на момент написания статьи стоят всего 310 рублей. Если посмотреть на цену акций ВТБ, то они торгуются еще ниже. Их стоимость равна почти 5 копеек.

На зарубежных рынках акции стоят дороже. Например, бумаги такого IT-гиганта как Apple сейчас продаются примерно за 9 000 рублей. Facebook стоит около 24 000 рублей. Цены акций на менее крупные компании ниже. Cisco или Coca-Cola можно купить за 4 000 рублей.

Есть иностранные акции, которые по мировым меркам стоят сущие копейки:

- Ford Motor – 1065 рублей;

- Avon – 408 рублей;

- Nokia – 378 рублей.

Российские акции хоть и стоят дешевле американских, но они редко продаются по одной штуке на фондовом рынке. Обычно инвесторам приходится покупать несколько лотов. Те же акции Сбера продаются по 10 лотов, а бумаги ВТБ вообще по 10 000 лотов. Соответственно, имея в кармане только 100 рублей, акции не купишь.

Если резюмировать, то для покупки акций нужно иметь хотя бы 3-5 тысяч рублей. Именно на эту сумму можно купить ликвидные бумаги с хорошей перспективой для роста. Для покупки американских акций данной суммы будет тоже достаточно. Однако нужно понимать, что стать соучредителем Apple, Google или Facebook с такими деньгами не получится. Потребуются куда большие инвестиции.

Важно! За небольшие деньги купить сразу несколько акций для диверсификации портфеля не получится. Поэтому чем выше сумма инвестиций, тем больше возможностей для снижения рисков.

Облигации

Для приобретения облигаций 1000 рублей хватит в самый раз. Всё дело в том, что большинство облигаций торгуется на рынке именно в этом ценовом диапазоне. Номинал такого актива обычно равен 1000 рублей. Причем облигации могут выпускать как государство, так и частные компании. Есть муниципалитеты, выпускающие облигации с номиналом, равным 500 рублей.

Вы уже покупали облигации?

Показать результаты

Проголосовало: 6

Приобрести по номиналу облигацию вряд ли получится.

- Причина – цена такого актива на бирже постоянно меняется. Причем как в большую, так и в меньшую сторону. Во многом это зависит от процентных ставок, которые действуют сейчас в экономике.

- Будущему владельцу облигаций также необходимо выплатить предыдущему НКД. Это часть купонного процентного дохода по облигации. Она рассчитывается пропорционально количеству дней от даты выпуска облигации или выплаты предшествующего купонного дохода. К примеру, если было накоплено 15 рублей, то с биржевой стоимости облигации добавляется данная сумма. Учитывая такую особенность, облигации обычно стоят больше 1000 рублей.

Так или иначе, имея на счету 1000 рублей, можно стать владельцем одной облигации. Если сумма инвестиций больше, то из таких бумаг можно собрать целый инвестиционный портфель. Причем в нем будут находиться надежные облигации эмитентов с достойной доходностью.

ПИФы

Минимальная цена ПИФа в Сбере составляет 1000 рублей. В ВТБ такой актив стоит дороже – 5 000 рублей. При инвестировании в ПИФы важно помнить о наличии комиссии 1%. Данная сумма списывается автоматически. Поэтому ничего самому платить не придется.

Главное преимущество покупки ПИФа – это не только дешевизна, но и структура актива. Здесь собраны сразу несколько бумаг. Это позволяет снизить риски.

Если говорить простыми словами, то ПИФЫ помогают инвестировать в индекс, куда входит несколько финансовых инструментов. Для пассивных инвесторов, которые не гонятся за высокой прибылью, а хотят сохранить свои сбережения, – это отличный вариант.

Если открывать брокерский счет для покупки акций или облигаций, то во время совершения сделок на фондовом рынке потребуется платить комиссии брокеру и бирже. Необходимо также учитывать затраты и на депозитарное обслуживание. При приобретении ПИФа все комиссии уже заложены в стоимость.

ETF

Биржевые фонды, инвестирующие в конкретный индекс, – еще один инструмент для вложения капитала. Приобрести ETF на бирже можно, имея в кармане от 100 до 10 000 рублей. В данном примере разброс довольно большой. Это связано со стоимостью фондов.

Например, один из самых дешевых биржевых фондов от Finex FXDM, в котором собраны акции развитых рынков, кроме США, стоит сегодня всего $1 (77 рублей). ETF на американские акции FXUS можно купить за 5 600 рублей.

При покупке ETF-фонда инвестор платит комиссию брокеру за совершение сделки. Комиссия за управление, аудит и прочее уже заложены в стоимость актива.

При продаже таких бумаг в прибыль придется также уплатить налог в размере 13%. Однако инвесторы могут избежать уплаты НДФЛ с дохода. Для этого нужно держать биржевые фонды хотя бы 3 года.

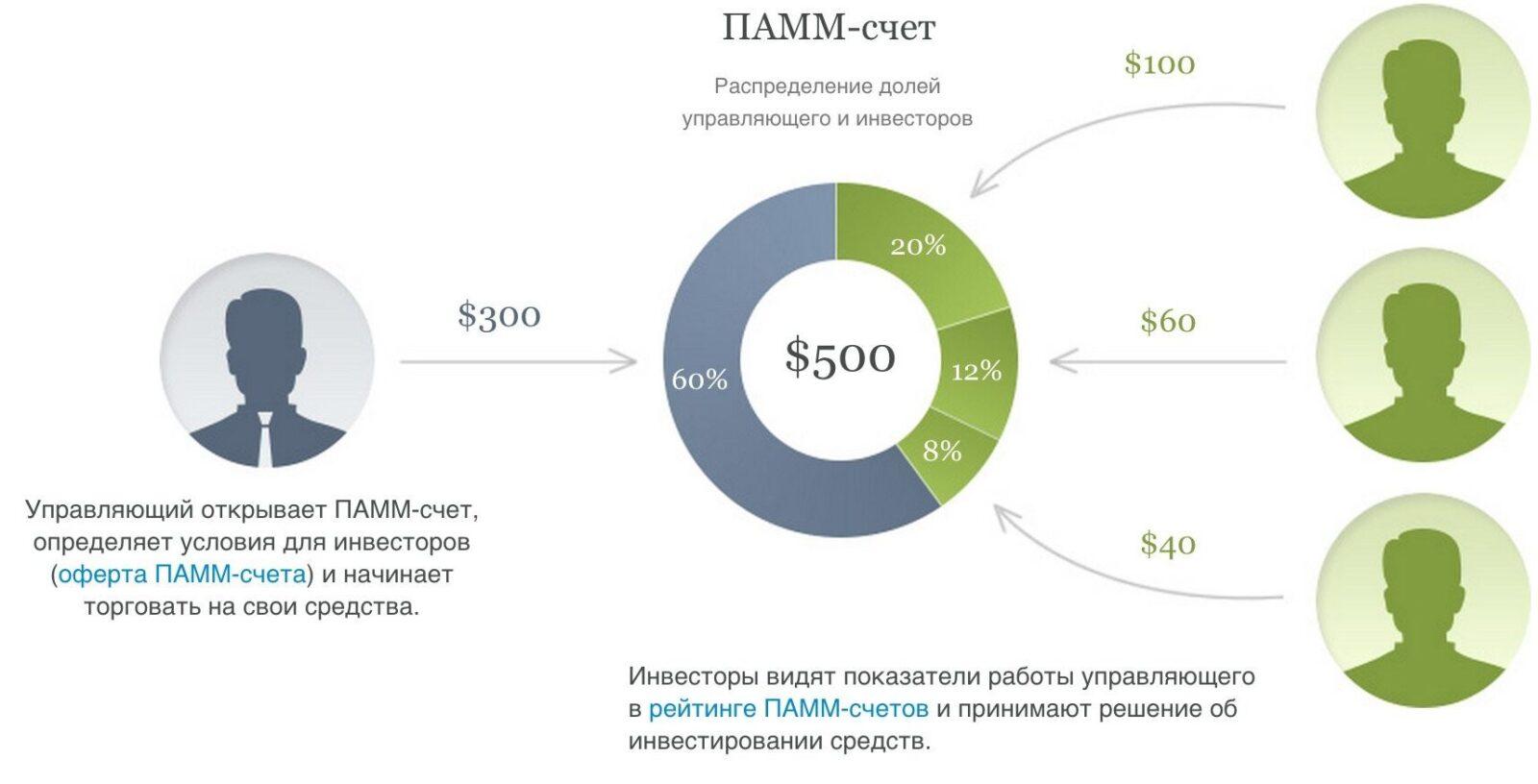

ПАММ-счета

В данный инструмент можно вложиться от 1000 рублей. Итоговая сумма минимальных инвестиций зависит от следующих факторов:

- брокера;

- оферты управляющего ПАММ-счетом.

К примеру, в Альпари минимальная сумма для инвестирования равна 300 рублей.

Важно! Инвестиции в ПАММ-счета по аналогии с Forex сопряжены с высокими рисками. Если вкладываться в подобные инструменты, то инвестору никто не может гарантировать стабильную доходность.

При выборе таких инвестиций логичнее составлять сбалансированный портфель из нескольких инструментов. Так можно диверсифицировать возможные риски. Правда, в этом случае минимальная сумма инвестиций существенно вырастит.

Альтернативные варианты инвестиций

Помимо представленных выше инструментов, есть еще и другие способы для инвестирования капитала:

- МФО. Минимальный порог входа обычно равен от 1,5 млн рублей. Доходность высокая – от 15% и выше. Минус таких инвестиций – отсутствие страховки. Если МФО закроется, то можно потерять все вложенные средства.

- Краудинвестинг. Это инвестирование в бизнес-стартапы или проекты. В качестве инструмента таких инвестиций можно использовать Альфа-Поток. Минимальный порог – 10 000 рублей. Риски – высокие. Деньги не страхуются системой страхования вкладов.

- Криптовалюта. Здесь минимальная сумма инвестиций достигает несколько сотен рублей. Она зависит от биржи или торговой площадки, через которую будут приобретаться криптовалютные активы. Данные инструменты очень волатильны, поэтому говорить о надежности таких инвестиций нельзя.

- Недвижимость. Средняя цена однокомнатной квартиры на недорогом вторичном рынке – 1,5 млн рублей. Такие вложения требуют огромного капитала, но они спасают от инфляции и девальвации национальной валюты.

- ОФЗ-н. Это народные облигации с порогом входа от 10 000 рублей.

- ИСЖ или НСЖ. Минимальные вложения начинаются от 5-10 тысяч рублей. Затем потребуется постоянно пополнять счет на определенную сумму.

Конечно, можно еще инвестировать и в себя. Получить дополнительное образование или пройти курсы, потратить деньги на улучшение собственного здоровья или вложить все средства в детей, которые в будущем могли бы обеспечить родителей. Однако такие инвестиции немного другое.

Что нужно учитывать при минимальных инвестициях?

Если стартовый капитал для инвестиций небольшой, то необходимо учитывать несколько важных моментов.

Имея на счету небольшую сумму (1000 рублей), составить диверсифицированный портфель невозможно.

- Если даже купить сверхнадежную акцию одной компании, то это не сбережет вложенные средства от возможных рисков. Допустим, инвестор купил акции Microsoft. Однако у компании вышел плохой финансовый отчет, после чего её стоимость на бирже упала. В таком случае портфель инвестора похудеет.

- Многие думают, что для диверсификации можно купить один ETF или ПИФ. Данные активы действительно снижают риски серьезных просадок. Но такие инструменты нацелены больше на отдельные отрасли экономики или страны. К примеру, если на американском рынке случится серьезная коррекция, то биржевой фонд FXUS, в котором собраны акции США, упадет. В итоге портфель окажется в минусе.

- Важно собирать несколько инструментов в своем портфеле. Даже с небольшой суммой 5-10 тысяч рублей, можно составить портфель «на все случаи жизни».

Второе, что нужно учитывать, – это комиссии. При небольших инвестициях комиссионные могут съесть не только прибыль, но и часть капитала. Причем неважно, какая будет комиссия у брокера. Если речь идет об инвестициях в биржевые фонды, то в их стоимость уже встроена комиссия за управление. И она может съесть весь доход, полученный от владения ценной бумаги.

Как инвестировать с маленькой суммой?

Небольшой капитал на первых парах позволяет получить неоценимый опыт на фондовом рынке. Тем более, гораздо проще рисковать небольшими суммами. Это главное преимущество таких инвестиций.

Если у инвестора есть небольшая сумма, то можно составить следующий план инвестирования:

- Открыть брокерский счет или ИИС и завести туда деньги.

- Определиться с суммой пополнения: раз в неделю, месяц или квартал. В идеале это должны быть свободные денежные средства.

- Выбрать стратегию инвестирования: консервативную, сбалансированную или агрессивную. Начинающим инвесторам лучше выбрать первый вариант – то есть вкладывать деньги на долгосрок с прицелом на небольшую, но стабильную доходность.

- Составить портфель. В зависимости от стратегии инвестирования купить на свободные денежные средства активы в портфель. Наилучший вариант с минимальными рисками – это облигации или акции голубых фишек.

Если инвестор только пришел на фондовый рынок, то лучше отказаться от маржинальной торговли. Такие инвестиции могут обнулить весь капитал за очень короткий промежуток времени. Торговля с кредитным плечом предназначена для профессионалов финансового рынка.

Вывод

Начать инвестировать на фондовом рынке можно, имея невысокий доход. Учитывая стоимость финансовых активов, достаточно даже 1000 рублей. Однако для получения максимальной выгоды от инвестиций в будущем важно регулярно пополнять портфель, пусть и не на большие суммы. Необходимо также определиться с активами, которые будут в портфеле. Они должны быть надежными, стабильными и перспективными. Риски желательно свести к минимуму.

Как инвестировать, если денег мало

Моя семья была небогатой. В том числе и из-за этого я мечтал инвестировать с 15 лет: мне хотелось стать обеспеченным и ни в чем себе не отказывать.

В 2020 году мне исполнилось 20 лет и у меня появился стабильный доход. Я начал инвестировать: на протяжении года я экономил, а каждый свободный рубль инвестировал в ценные бумаги. Я начал с нулевого капитала и делал небольшие пополнения — в среднем 1500—2000 Р в месяц.

Расскажу, что из этого вышло, какими были мои первые шаги и ошибки на фондовой бирже. А еще разберу вопрос, стоит ли вообще инвестировать при маленькой зарплате.

Инвестиции — это несложно

Начните сейчас: всего 9 коротких уроков, чтобы научиться зарабатывать на бирже

Как я начал инвестировать

Брокерский счет я завел в ноябре 2020 года в Тинькофф Инвестициях, так как там тогда дарили акции за прохождение курса про инвестиции для начинающих. Я прошел этот курс, мне досталось по паре акций Сбера, «Детского мира» и «Ленты» — в общей сумме на 1500 Р .

Чтобы обналичить подаренные акции, нужно было выполнить условие: достичь оборота по брокерскому счету 15 000 Р , то есть совершить сделки на эту сумму.

У меня таких денег не было. Я тогда жил от зарплаты до зарплаты, на карте лежала последняя тысяча рублей. Пришлось выкручиваться — несколько раз покупать и продавать одни и те же акции, чтобы достичь нужного лимита и обналичить подарочные бумаги.

У меня не было никакой стратегии, потому что я считал, что инвестировать мизерные суммы практически бессмысленно. Зато была цель: с помощью небольшого капитала, который не жалко, вникнуть в фондовую биржу и научиться торговле. Хотелось как минимум не уйти в минус.

1500 Р

сумма, с которой я начал на фондовом рынке

На тот момент я рассматривал для себя только акции — как более волатильный, но и более прибыльный актив. Я хотел научиться именно торговать акциями на бирже. Хотя с облигациями все было бы куда проще: риски минимальны и доходность прогнозируема. Вложил деньги — и забыл о них на несколько лет до погашения.

В то же время мне хотелось получить навык приумножения капитала, чтобы когда-нибудь в будущем, когда моя зарплата будет внушительнее, инвестировать более крупные суммы.

Мой бэкграунд. В то время я работал в Тюмени официантом с зарплатой 15 000 Р . Заведение работало только по субботам и пятницам, так что у меня было всего две смены в неделю. Кроме этого, я заочно учился на втором курсе факультета журналистики КубГУ в Краснодаре.

Финансовых знаний у меня не было. Разве что прочитанная книга Роберта Кийосаки «Богатый папа. Бедный папа», а также курсовая для университета о влиянии журналистики на рыночные отношения. Тогда я написал около 40 страниц о влиянии новостного фона на котировки ценных бумаг.

Мои ожидания. Меня мотивировала уверенность в том, что на бирже можно неплохо заработать. На калькуляторе сложных процентов я рассчитал, что если откладывать по 5000 Р каждый месяц при доходности 20% годовых, то через 10 лет на счете будет около 2 млн рублей. Если точно — 1 878 313 Р . Из них 600 000 Р составит общая сумма пополнений, а 1 276 813 Р — действие сложного процента.

Что делать? 04.12.18

Таким образом, мне как инвестору необходимы были время, дисциплина и регулярность пополнений. И, конечно же , нужно было как-то достичь 20% годовых. Подобную доходность из доступных мне на бирже инструментов могли принести только акции.

Если взглянуть на исторические данные индекса S&P 500, его полная среднегодовая доходность за последние 10 лет, с октября 2011 по октябрь 2021 года, составила 17,15%. Если смотреть с учетом инфляции, то доходность американских акций в последнем десятилетии — 14,96%. Даже если взять отдельно показатели 2020 года, который ознаменовался сильным ростом после мартовского обвала рынков, полная доходность S&P 500 составила 18,37%, а с учетом инфляции — 16,78%.

То есть очень сложно на самом деле получить эти 20% годовых, о которых я мечтал. Это выше доходности широкого рынка акций. Но в 2020 году, когда я пришел на рынок, экономика восстанавливалась после коронавирусного кризиса и акции росли как на дрожжах. Мне казалось, что у меня получится опередить S&P 500 и выйти на стабильные 20% годовых.

Я делал ставку на то, что пандемия быстро утихнет, ограничения снимут и экономика продолжит быстро расти. А наиболее пострадавшие компании из реального сектора, такие как авиаперевозчики, отели, рестораны и нефтяные компании, взлетят за счет эффекта низкой базы.

На этом и строилась моя стратегия в первые месяцы.

Мои первые покупки

Первой покупкой в моем портфеле стала компания ChampionX (CHX), которая занимается разведкой и добычей углеводородов. Я сделал вывод, что она перспективная, почитав отзывы и прогнозы аналитиков в приложении брокера.

- «Аэрофлота» — заработал около 20% за два месяца.

- Cinemark Holdings (CNK) — это американский холдинг кинотеатров. Я купил три акции, зафиксировал прибыль по одной через полтора месяца, а остаток — еще через три месяца. Прирост составил — 18,6 и 80,6%.

- Carnival (CCL) — это круизная компания. На ней я заработал сначала 15% за месяц, а всего мне эти акции принесли 38% за четыре месяца.

Акции всех компаний в моем портфеле хорошо росли, а потом я их продавал. В то время у меня не было никакой стратегии и инвестиционного горизонта — я действовал спекулятивно, а моменты для покупки и продажи акций выбирал, основываясь только на своей интуиции. Как видите, поначалу мне везло: ни по одной акции я не зафиксировал убыток. Но я и думать не хотел, что это обычное везение, списывая все на свою дальновидность.

Первое время я даже вел дневник покупок и продаж акций с указанием прибыльности завершенной сделки. Так как мои активы росли, мне все больше и больше нравилось его заполнять — и я с головой ушел в инвестиции.

Я начал с 1500 Р и ежемесячно пополнял счет на 1000—1500 Р . К июню 2021 года, то есть всего за полгода, я достиг доходности 50% по брокерскому счету. Мой капитал в пиковые моменты превышал 17 000 Р .

17 000 Р

мой капитал через полгода после начала

Я так воодушевился, что стал вести профиль в социальной сети «Пульс» в Тинькофф Инвестициях. Там я рассказывал другим новичкам, как мне удалось достичь такого результата.

| | |

| | |

Как рынок подорвал мою уверенность в себе

Я буквально помешался на инвестициях: постоянно думал об этом, читал статьи в интернете, каждый день проверял котировки акций, подписался в «Пульсе» на десяток других частных инвесторов. Я вообще не вылезал из приложения Тинькофф Инвестиций, а еще стал частенько прикидывать на калькуляторе сложных процентов, когда же я при такой доходности — практически 100% годовых! — смогу заработать миллион.

Все «первые правила инвестирования» и «советы для начинающих» я игнорировал. Я был уверен, что уже перерос уровень начинающего.

Летом 2021 года рынок существенно перегрелся. Многие акции стали переоцененными, происходила коррекция. Те бумаги, что еще находились в восходящем тренде, росли не так хорошо. Стало сложнее спекулировать на разнице цен.

Я не сдавался, а продолжал изучать тонкости биржевой торговли: читал про фундаментальное состояние компаний и мультипликаторы, научился делать минимальный технический анализ — чертил на графике линии тренда, поддержки и сопротивления, а также стал «читать стакан» — баланс заявок на покупку и продажу.

Это позволило мне принимать более взвешенные решения перед покупками. Но чем сильнее я погружался в тему, тем страшнее мне становилось. Я стал замечать свои ошибки, осознал, что был излишне самоуверен. Удивительно, как я вообще не прогорел в первые месяцы на бирже. Ведь действовал я вслепую и покупал бумаги интуитивно — просто потому что они казались перспективными. В общем, из самоуверенного самоучки я снова превратился в неуверенного «начинающего инвестора».

В то же время начались мои первые потери на бирже. Например, я увидел рост котировок компании «Эталон» и поспешил купить акции. Как оказалось, на самом пике цены. Пришлось закрывать в убыток — минус 5%. С другими акциями мне тоже перестало везти. Я не мог понять логику движения котировок — не знал, что и когда можно покупать или продавать.

Я продолжал изучать информацию об инвестициях — читал статьи в Тинькофф Журнале, «Пульс», периодически смотрел некоторых блогеров на «Ютубе», но в основном старался изучать рынок не через мнения инвесторов, а через новостной фон, отчетность компаний, состояние экономики в целом либо отдельной отрасли. Я анализировал, как это должно влиять на рыночные котировки.

Как я пережил потерю работы

В апреле 2021 года я уволился из кафе, в котором работал. Сначала устроился официантом в другое место, с зарплатой 30 000 Р и регулярным дополнительным заработком 10 000—15 000 Р . Но приходилось брать большое количество смен, перерабатывать и через три месяца у меня случилось выгорание: полностью пропал интерес к работе. Нужно было что-то менять, и я решил устроиться барменом — профессия из той же сферы, но куда интереснее.

Новую работу я искал около месяца, две недели из которых провел в Краснодаре: сдавал сессию в университете. В тот момент я понял, насколько важно иметь финансовую подушку. Ведь нужно было на что-то жить.

На брокерском счете у меня было около 20 000 Р . Мне пришлось вывести часть денег. Они помогли мне пережить период, пока я был без работы.

Сейчас я благодарен себе за то, что держал эти сбережения в акциях, а не потратил, — это дало мне время передохнуть и спокойно найти новую работу. Хотя сейчас я понимаю, что финансовую подушку лучше держать отдельно на депозите. Ведь акции могут легко просесть в цене, и если нужно будет срочно обналичить деньги, продавать их придется с дисконтом.

Что делать? 29.06.18

С конца мая 2021 года я работаю барменом в одном из заведений Тюмени. Получаю зарплату 35 000—45 000 Р в зависимости от загруженности. Это самая большая зарплата в моей жизни. С такой зарплатой я снова начал регулярно откладывать деньги.

Итоги за год. Мои вложения в акции за прошедший год практически не дали финансовой отдачи, но помогли мне в трудный период. Еще они стали инвестициями в мой опыт, знания, повлияли на мое мышление и эмоциональное состояние.

Если брать статистику по моему брокерскому счету, то оборот за весь период составил около 150 000 Р . Прирост капитала — 4000 Р . Если бы у меня была возможность откладывать больше и не выводить деньги с брокерского счета, то сумма была бы внушительнее. Конечно, такие числа выглядят несерьезно, но для меня и этот опыт оказался важным.

Летом 2021 года я потратил 60 000 Р на поездку в Петербург. После этой крупной траты решил начать все с нуля. Теперь я снова «начинающий инвестор», который только вникает в принципы устройства фондового рынка. А еще я проанализировал свое поведение на бирже за прошлый год и выделил несколько ошибок.

Мои ошибки как инвестора

Отсутствие стратегии. Как важно иметь стратегию, я понял, когда вложил практически все имевшиеся у меня сбережения в рисковые акции Virgin Galactic, MOMO и Zynex. Я потерял на них около 20% портфеля. Как оказалось, я не был психологически готов к такой потере. До этого я думал, что устойчив к риску и мой профиль — «агрессивный инвестор», но после потери пятой части капитала я сильно испугался и разозлился.

Я откладывал деньги для того, чтобы стать богатым, но этого мало. Нужна конкретная цель: квартира, машина, безбедная старость, обучение ребенка и так далее.

Эта цель должна иметь финансовое выражение — например, приумножить свой капитал до 300 000 $ за 25 лет. При этом итоговую сумму желательно индексировать на размер ожидаемой инфляции за это время, чтобы указанная сумма через 10 лет по покупательной силе соответствовала текущей. Более подробно об этом в Тинькофф Журнале писали в статье «Как формировать капитал на пенсию».

Обязательно нужно понимать срок, за который вы планируете накопить целевой капитал. Обычно на это отводят несколько десятилетий. От этого будет зависеть ваша стратегия: какую долю в портфеле отводить рисковым акциям, а какую — консервативным инструментам вроде облигаций.

Напомню, что мерой риска на фондовом рынке служит волатильность — степень изменения доходности инструмента. Чем более волатилен инструмент, тем выше риск вложений в него и тем сильнее этот актив может просесть в случае коррекции.

Если инвестируете на короткий срок, менее пяти лет, рекомендуется преимущественно покупать консервативные активы. Чем дольше ваш горизонт инвестирования, тем больше акций может быть в портфеле. Например, при сроке инвестирования от 10 лет можно рассмотреть классические стратегии 60/40 или 80/20, где акции и облигации размещаются в соответствующих пропорциях. Еще можно воспользоваться другими традиционными стратегиями или выбрать свою.

Если вы стремитесь действовать агрессивно и готовы брать на себя высокий риск, можно добавить в портфель высоковолатильные бумаги — акции роста и компании венчурного характера, которые разрабатывают свой продукт, но еще не вышли на стабильные показатели продаж. Примеры: Virgin Galactic, Tesla, а также молодые биотехнологические компании вроде Sarepta Therapeutics (SRPT).

Но не рекомендуется отводить высоковолатильным компаниям слишком большую долю капитала — их должно быть не более 1% от всего портфеля. В этом случае портфель не сильно пострадает в случае сильной коррекции бумаги или если стартап, в который вы вложили, не выживет.

Отсутствие диверсификации. Диверсификация портфеля — важная составляющая стратегии. На этом этапе вы уменьшаете волатильность портфеля, распределяя капитал по странам, отраслям, сферам, компаниям, валютам. Таким образом вы защищаете свои деньги от возможных проблем в отдельных отраслях, странах. Подробнее об этом Тинькофф Журнал писал в статье «Как диверсифицировать портфель».

Например, если вы держите все деньги в рублевых активах, а курс рубля начал снижаться по отношению к твердым валютам, таким как доллар, долларовая стоимость вашего капитала снизится.

Что делать? 19.11.20

Если же вы диверсифицируете портфель и половина ваших активов будут рублевыми, а половина — в валютах развитых стран, то что бы ни происходило со стоимостью рубля в дальнейшем, ваш капитал не пострадает в случае девальвации какой-то из валют.

Еще важно диверсифицировать портфель акций по всем 11 секторам и разным отраслям. Индустрии проявляют себя по-разному в течение экономического цикла, и широкий охват отраслей позволяет захватить рост в каждой фазе бизнес-цикла.

Хорошие помощники при диверсификации — БПИФы и ETF. Купив один пай такого фонда, вы вкладываетесь сразу в десятки и сотни компаний. Например, инвестировать в ИТ-сектор США можно через фонд FXIM от FinEx, при этом стоимость одного пая составляет около 100 Р .

У фондов обычно низкий порог входа, и они позволяют инвестировать даже с очень маленьким капиталом, как у меня. Но стоит помнить, что каждый ETF взимает ежегодную комиссию за управление. Эта комиссия уже учтена в котировках фонда. Так, комиссия вышеупомянутого FXIM — 0,9%.

Паника. Однажды я поддался панике и продал акции, когда они показывали убыток 15%. И когда котировки акции пошли еще ниже, я решил, что поступил правильно, избавившись от убыточной бумаги. Но через пару месяцев я кусал локти, потому что бумага отскочила и выросла от предыдущих значений практически в два раза.

Поэтому еще одно правило: важно проявлять дисциплину и придерживаться выбранной стратегии, особенно когда рынки штормит. Если вы поставили себе финансовую цель и определились со стратегией, не отклоняйтесь от намеченного пути. Ведь как бы ни скакали цены активов в моменте, на стратегической, длинной дистанции в десятки лет это лишь «рыночный шум». Любая качественная компания и в целом рынок в долгосрочной перспективе все равно вырастут. Ведь экономика, торговля и технологии постоянно развиваются. Это подтверждают и исторические данные.

О банкротстве отдельных эмитентов также не стоит переживать, когда вы инвестируете через ETF и диверсифицируете свой портфель. А если вы проверяете фундаментальное состояние компаний, это дает дополнительную страховку. Если у компании все в порядке с бизнес-моделью, выручкой и она не перегружена долгами, вероятность ее банкротства крайне низкая. Например, акции Сбера, как системообразующего банка в России и развивающегося финтеха, вероятнее всего, будут дальше расти, а банкротство компании практически исключено.

Таким образом, когда вы обстоятельно подходите к выбору акций и формированию своего портфеля, эмоциональный фактор сводится к минимуму.

Покупка акций наобум. Перед покупкой акций желательно проверять фундаментальное состояние компании. Не обязательно лезть в финансовую отчетность и проводить доскональный разбор, так как это требует времени и глубоких знаний, но стоит посмотреть хотя бы поверхностно, что у компании с прибылью, долгами и как дорого рынок сейчас оценивает акцию.

Ведь компания может быть качественной, но переоцененной по таким показателям, как P / E, P / S и P / B. Вложение в такую бумагу будет дольше окупаться. И будет большой риск коррекции стоимости при появлении первой же негативной новости об этой компании.

Однажды я купил акцию компании МОМО, взглянув только на график. Мне казалось, что цена постепенно достигает минимума и через пару месяцев обязательно вырастет. Но затем я проверил фундаментальные характеристики компании, почитал новости и понял, что совершил ошибку: компания не увеличивала прибыль на протяжении нескольких лет, по сути, топталась на месте. Поэтому я продал эту акцию, зафиксировав убыток. Считаю, что это было правильным решением.

Неправильно с моей стороны было покупать акцию, основываясь исключительно на графике и не проведя хотя бы поверхностный анализ.

Страх и неуверенность. Новичкам кажется, что на бирже много непонятных слов и пугающе незнакомых процессов. Еще вокруг всего, что связано с фондовым рынком, витает некая аура опасности: некоторые люди до сих пор думают, что это что-то вроде казино и что ценными бумагами могут торговать только особенные люди — или профессионалы, или смелые и отчаянные.

На бирже действительно есть определенные риски, но в большинстве случаев их преувеличивают. И здесь речь не идет о том, что у вас шанс 50/50: ваша ставка или сработает, или сгорит. Риском на фондовом рынке выступает волатильность. И обычно самая большая опасность заключается в том, что ваш актив на время уйдет в просадку, а вы запаникуете и продадите его слишком дешево.

Если же смотреть на акции с точки зрения того, что вы покупаете часть бизнеса и становитесь его совладельцем, становится понятно, что зачастую падение котировок не означает ухудшение бизнеса компании. И что любая просадка — это возможность докупить качественные активы.

Если инвестор плохо переносит просадки, лучше собирать консервативный портфель, состоящий преимущественно из облигаций. Ожидаемая доходность по нему будет ниже, но зато будет меньше стресса. Если же ваша задача — заработать, придется принять высокую волатильность активов как данность. Ведь риск и доходность взаимосвязаны: без первого не будет и второго.

Кроме того, риски есть в любой сфере. Даже если вы наемный работник, есть риск, что вас сократят, понизят зарплату или работодатель обанкротится. Вопрос только в том, насколько вы осознаете и принимаете те или иные риски.

Биржа доступна всем, и здесь зарабатывают не только профессионалы. По сути, это рынок, такой же , как овощной рынок в вашем городе, только чуть посложнее.

Биржи не стоит бояться. Нужно только заручиться знаниями, выработать стратегию и всегда анализировать те инструменты, в которые вы собираетесь вложить свои деньги.

Надежда на экспертов. Иногда нелишним будет послушать мнения блогеров и аналитиков, но не стоит слепо следовать инфошуму.

Порой новости и аналитика в интернете помогали мне по-новому взглянуть на компанию, даже поменять мнение о ней. Но ответственность за сделки в любом случае нес только я сам. Поэтому и окончательное решение стоит всегда принимать самому, не надеясь на мнение «экспертов».

Моя стратегия на ближайшие годы

Сейчас моя цель — накопить 10 млн рублей к 35 годам. Этот капитал я планирую вложить в надежные облигации, чтобы обеспечить себе пассивный доход с купонов — ориентировочно по 300 000 Р в квартал.

Теперь у меня более взвешенный инвестиционный подход и более четкая стратегия. В будущем мне хочется получать пассивный доход и сильно не переживать из-за падения цен на активы, поэтому, когда мой капитал станет весомым, я буду склоняться в пользу облигаций.

Вот что я планирую сделать в ближайшем будущем:

- Найти более высокооплачиваемую работу — я планирую уйти в сферу ИТ.

- Продолжать изучать фондовый рынок — и на практике, и в теории. Например, прочитать книги Бенджамина Грэхема «Разумный инвестор» и Роберта Шиллера «Иррациональный оптимизм. Как безрассудное поведение управляет рынками».

- Диверсифицировать вложения. Планирую 20% капитала держать в краткосрочных государственных облигациях — как подушку безопасности. А остальные 80% — в акциях, причем порядка 20% капитала хочу инвестировать через фонды на широкие индексы вроде S&P 500 и индекса Мосбиржи. Остальное вложу в перспективные отрасли вроде видеоигр и киберспорта — такой фонд есть у FinEx.

Надеюсь, в долгосрочной перспективе это позволит мне получить рост капитала без такой высокой волатильности, с какой я сталкивался до этого.

Что в итоге

За год инвестирования на фондовой бирже я многому научился и повысил свою финансовую грамотность. Еще я завел много полезных привычек: начал откладывать деньги и тщательно следить за своим бюджетом.

Мне не пришлось влезать в долги в сложный период своей жизни, когда я потерял работу: капитал в акциях меня спас и дал мне время найти нового работодателя. Но все-таки перед тем, как вкладывать капитал в ценные бумаги, лучше сформировать подушку безопасности в размере 3—6 месячных расходов — это будут ваши деньги на черный день: на случай увольнения, кризиса, тотального локдауна и всего такого. Эти деньги лучше хранить на банковской карте с процентным остатком, на депозите или в облигациях. Так вы сможете воспользоваться деньгами в любой момент и в полном объеме.

Теперь я чаще покупаю фонды: это позволяет мне получить широкую диверсификацию и уменьшить специфические риски, связанные с отдельными эмитентами.

Источник https://www.klerk.ru/buh/articles/529450/

Источник https://tacticinvest.ru/skolko-nuzhno-deneg-chtoby-nachat-investirovat/

Источник https://journal.tinkoff.ru/bez-grosha/