Стратегии совершения опционных сделок

Опционные стратегии дают возможность хорошо заработать. Опцион это договор, дающий право на приобретение актива по установленной цене, но не обязывающий этого делать. При этом, остается возможность отказаться от совершения указанной сделки.

Надо знать: страйк (цена исполнения) это стоимость актива. Покупатель использует свое право в соответствие с установленным значением.

Опцион колл дает право на приобретение по установленной цене. Опцион аналогичные права предоставляет на продажу. Отношение цены исполнения и рыночной стоимости формирует денежность опциона:

- В деньгах. Для опционов пут страйк выше наличной цены, для опционов колл наоборот.

- При своих. Обе цены имеют равное значение.

- Без денег. Для опционов пут страйк ниже наличной цены, для опционов колл наоборот.

Как работает опционная торговля

Сделка совершается в определенный момент, прописанный в договоре или на протяжении указанного периода. Самое главное, что возможность эта может быть продана и куплена. Поэтому стратегии совершения опционных сделок включают в себя возможность перепродажи невыгодных опционов.

Интересная информация: многие трейдеры входят на рынок опционов не в полной мере понимая, что они из себя представляют. Поэтому вместо заработка идут потери.

Ниже читатель найдет выгодные стратегии опционных сделок, которые при грамотной спекуляции дают заработать.

Покрытый колл

Спекулянт изучает данные по опционам и покупает базовый покрытый колл, избегая того, чтобы стать владельцем непокрытого колл-опциона.

Торговец становится владельцем актива, избавляясь от колл-опциона. Размеры должны примерно совпадать. Трейдеы торгуют по этой стратегии на краткосрочной перспективе.

Обычно на вопрос зачем и как торговать на такой стратегии отвечают:

Заработать на опционной премии.

Перепродать, если это принесет существенную выручку.

Торговля опционами по этой стратегии предусматривает ожидание нейтральной динамики и если оно оправдается будет достигнут искомый успех.

Женатый пут

Еще один способ прохождения опционной торговли у грамотного трейдера. Смысл простой: владелец актива одновременно должен стать владельцем пут-опциона. При этом, количество пут-опционов должно быть равным количеству акций, которыми располагает игрок.

Востребована стратегия быками. Приобретаются в том случае, если ожидается «бычья» реакция рынка. Покупка защищает от незначительных или краткосрочных снижений котировок.

Интересная информация: стратегию некоторые трейдеры рассматривают в качестве своеобразного предохранителя, защищающего от дополнительных убытков и способного обеспечить гарантию прибыли.

Бычья стратегия

Если в наличии есть колл-опционы с высоким страйком, их следует продать. Взамен приобретайте то же самое количество колл-опционов, но с менее значительным страйком.

Интересная информация: обязательно открыть на один и тот же актив. Удостоверьтесь в правильной дате экспирации. Она должна быть одинаковой.

Стратегия также востребована быками. Предполагается умеренный рост цены актива. Медведям запрещается пользоваться данной стратегией.

Медвежий пут спред

Фактически, это зеркальное отражение предыдущей стратегии. На этот раз метод востребован медведями, а вот быкам не позволено им пользоваться.

Достаточно продать несколько пут-опционов с низким страйком, а взамен покупает аналогичное число опционов. Страйк высокий. В остальном все то же самое. Обязательно открывается на тождественный актив и следует убедиться в правильной дате экспирации. Она должна быть одинаковой.

Стратегия востребована медведями. Ожидается умеренное падение цены. Быки смотрят на на предыдущую стратегию.

Защитный воротник

Покупается пут «вне денег», но одновременно с этим продается колл «вне денег».

Обязательно при этом использовать один и тот же актив. В большинстве своем трейдеры предпочитают акции как наиболее качественный вариант ценных бумаг. Допускается использование альтернативных решений.

Интересная информация: востребовано теми, кто находится в длинной позиции. Если вы заработали достаточное количество денег, но хотите улучшить имеющийся результат, используйте защитный воротник.

Двойной стрэддл

Стратегия проста и элегантна. Достаточно приобрести пут- и колл-опцион на тождественный активАкции чаще покупаются игроками Форекс.

Страйки должны быть совершенно одинаковыми. Если трейдер полагает, что скоро цена актива существенно поменяется, но не имеет представления в какую именно сторону, стратегия ему подходит.

Можно заработать большую прибыль, одновременно лимитировав убытки при правильном действии. Вы потеряете затраты на опционные контракты, но зато используете выигрышные варианты.

10 опционных стратегий, которые должен знать трейдер

10 опционных стратегий, которые должен знать трейдер

Некоторые трейдеры начинают торговать опционами плохо понимая принципы опционных стратегий.

Существует достаточно большое количество систем, которые позволяют ограничивать риск и увеличивать потенциальную прибыль.

Необходимо приложить лишь небольшие усилия для того, чтобы воспользоваться преимуществами гибкости и мощи, которую предлагают опционы.

С этой целью мы предложили эту статью, цель которой – существенно упростить процесс получения знаний и направить читателей в правильном направлении.

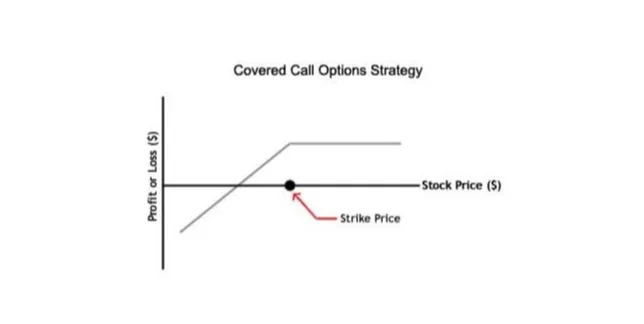

Covered Call

Эта стратегия переводится на русский язык как «покрытый колл». Она довольно популярна, так как помогает получать больше прибыли и снизить некоторые риски покупки акций.

Основная цель использования такой стратегии – продажа акций по установленной цене страйк.

Для работы с этой системой, трейдер покупает акцию (которая является базовым активом для опциона) и одновременно продает или списывает колл-опцион по той же акции.

Такой подход позволяет частично застраховать свои риски.

В этом примере речь идет о колл-опционе на акцию, который представляет собой 100 биржевых акций на один колл-опцион.

За каждые 100 покупаемых на бирже ценных бумаг, трейдер одновременно продает 1 колл-опцион (то есть работает в обратном направлении).

Стратегия называется «покрытый колл» потому, что если цена на акции растет, короткие коллы покрываются прибылью от длинной позиции по акциям.

Инвесторы могут использовать такую стратегию торгуя краткосрочно акциями и, при этом, не имею четкого представления о том, каким будет тренд в ближайшем будущем.

Прибыль здесь можно получить через продажу премии колл-опциона. Что касается защиты от рисков, такая стратегия позволяет снизить возможные потери по длинной позиции на базовый актив.

На графике прибыли и убытков, приведенном выше, можно видеть, что по мере роста цены акции, негативное соотношение прибыли и убытка покрывается за счет длинной позиции по ценной бумаге.

Так как трейдер получает премию от продажи опциона, по мере роста цены на акцию, премия позволяет эффективно продать ценную бумагу на уровне выше страйк-цены.

Такой график прибыли и убытков выглядит примерно также, как график прибыли и убытков по короткому путу.

Женатый пут

При этой стартегии, инвестор покупает актив (в нашем случае акцию) и в то же время покупает опцион пут на эквивалентное количество акций.

Держатель пут-опциона имеет права продать акцию по цене страйк. В каждом контракте 100 акций.

Причина использования стратегии заключается в том, чтобы защитить себя от рисков снижения цены при инвестировании в акции.

Стратегия работает как страховой полис и предоставляет определенную подушку безопасности в случае, если цена резко упадет.

Приведем простой пример покупки женатого пута. Инвестор покупает 100 акций и покупает один опцион пут одновременно.

В данном случае привлекательность стратегии в том, что инвестор защищен на случае возникновения нисходящей тенденции.

В то же время, инвестор получит прибыль в случае, если цена будет расти.

Единственным минусом такой стратегии является ситуация, когда цена не падает, так как в этом случае, инвестор теряет премию, уплаченную за опцион пут.

На графике прибыли и убытков, приведенном выше можно видеть пунктирную линию, которая показывает длинную позицию по акциям.

При комбинировании длинной позиции по акциям и длинного пута можно видеть, что при падении цены акций, убытки ограничены.

В случае роста цены акции, такое повышение цены покрывает премию, затраченную на опцион пут. График женатого опциона пут похож на график лонг колла.

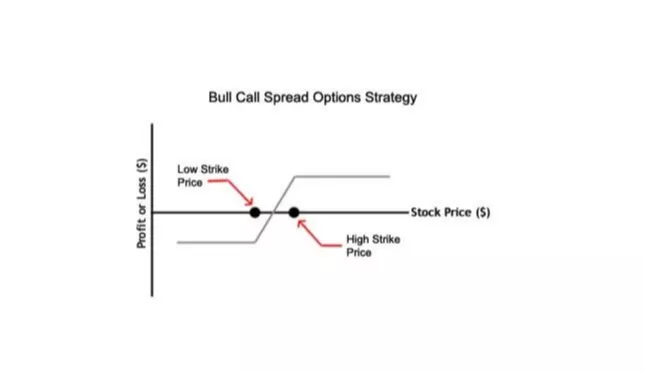

Спред бычьего колла

В стратегии спред бычьего колла, инвестор покупает одновременно колл по определенной цене и продает такое же количество коллов по цене выше страйка.

Оба опциона колл имеют одинаковый срок экспирации и базовый актив.

Такой тип стратегии вертикального спреда часто используется инвесторами в рамках бычьего тренда по базовому активу и предполагает умеренный рост стоимости актива.

Инвестор ограничивает свою потенциальную прибыль от роста, но сокращает затраты на премию по сравнению с покупкой чистого колл-опциона.

На графике прибыли и убытков можно видеть, что эта стратегия относится именно к бычьим, то есть предполагает работу на растущих рынках.

Трейдеру желательно, чтобы стоимость акций росла для получения прибыли по такой системе. Правда, здесь есть свой нюанс.

На растущем рынке прибыль от стратегии спреда бычьего колла ограничена. В то же время, ограничены и риски по премии, затраченной на продажу коллов.

Если коллы стоят лишком дорого, есть возможность нивилировать воздействие более высокой премии за счет продажи по более высокой страйк-цене. Именно так работает данная система.

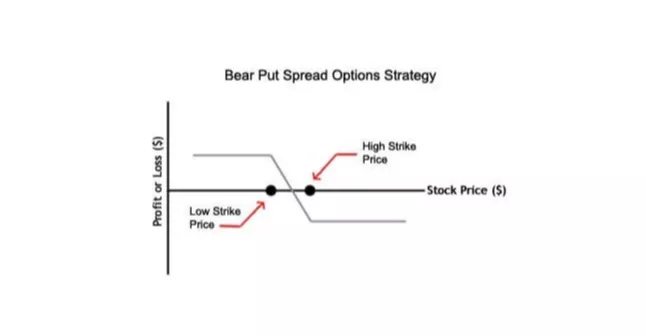

Спред медвежьего пута

Еще одна стратегия, которая работает с вертикальным спредом, называется спред медвежьего пута.

В этой системе инвестор одновременно покупает пут-опцион по определенной страйк-цене и продает то же количество пут-опционов по более низкой страйк-цене.

Оба опциона должны быть по одному и тому же базовому активу и с той же самой датой экспирации.

Эта стратегия применяется тогда, когда трейдер ожидает снижения рынка и падения стоимости базового актива. Здесь ограничены как риски, так и потенциальная прибыль.

На представленном выше графике соотношения прибыли и убытков можно видеть, что это медвежья стратегия. Инвестору необходимо, чтобы стоимость акции упала для получения прибыли.

Одним из недостатков такой системы является то, что прибыль при росте ограничена, но, в то же самое время, расходы на премию также снижены.

Если пут опцион имеет высокую стоимость, избежать более высокой прибыли можно за счет продажи опционов пут по цене ниже страйка. Именно так и работает система спреда медвежьего пута.

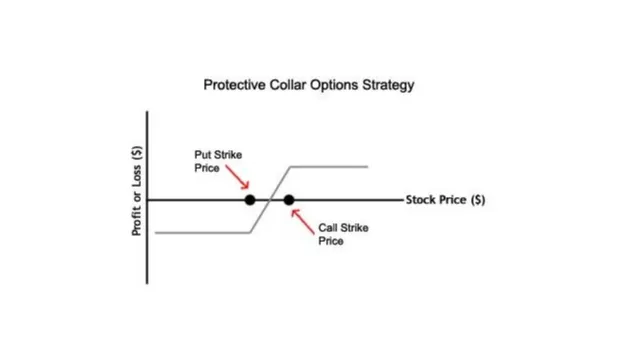

Защитный воротник

Стратегия защитный воротник работает тогда, когда трейдер приобретает пут-опцион не в деньгах и одновременно списывает колл-опцион не в деньгах по тому же базовому активу и с тем же сроком экспирации.

Стратегия часто используется инвесторами после длинной позиции по акции, когда она принесла им значительную прибыль.

Благодаря такой стратеги, инвесторы защищают себя от нисходящих рисков (они, по сути, локируют свою прибыль).

В то же время, они идут на компромисс потому что потенциально им придется продавать акции по более высокой цене (чем выше продажа, тем больше профита по отношению к текущим ценовым уровням).

Простым примером работы такой стратегии является покупка 100 акций компании IBM по $50.

Допустим, акции компании выросли до $100 к 1 января.

Здесь инвестор может применить стратегию защитный воротник, продав один колл акций IBM по цене $105 и купив один пут по цене $95 и все это со сроком экспирации до 15 марта.

Соответственно, до момента исполнения контракта, инвестор защищен от падения ниже $95 и получает преимущество, так как ему не придется продавать акции по цене $105.

На приведенном выше графике соотношения прибыли и убытков можно видеть, что стратегия защитного воротника представляет собой комбинацию покрытого колла и длинного пута.

Это нейтральная стратегия, которая означает, что инвестор защищен от рисков падения но с компромиссом необходимости продажи акции по страйк цене шорта.

Правда, для инвестора в этом уже есть определенное преимущество, так как прибыль уже получена по базовым активам.

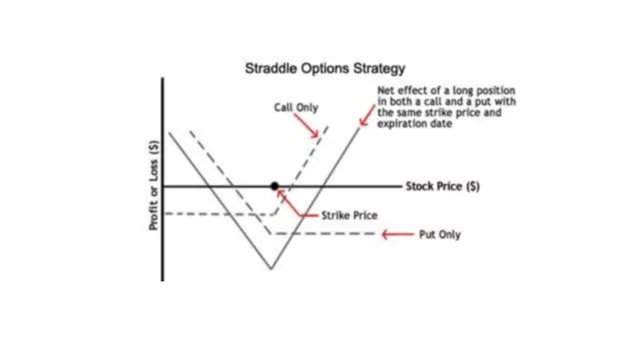

Длинный стреддл

Это опционная стратегия применяется в случае одновременной покупки опциона колл и пут по тому же базовому активу, с одинаковой ценой страйк и временем исполнения контракта.

Такая система часто применяется тогда, когда инвестор ожидает значительного роста цены в одном из направлений.

Однако он сомневается в том, будет ли это рост или падение. В этом случае у инвестора появляется теоретическая неограниченная возможность получения прибыли.

Что касается максимального убытка, он может составить стоимость обоих опционных контрактов.

На приведенном выше графике соотношения прибыли и убытков видно, что есть две точки безубытка.

Эта стратегия начинает приносить прибыль тогда, когда цена акции делает значительные движения в одном или другом направлении.

Причем инвестору не важно, в каком именно направлении идет движение. Ему важен сам факт сильного тренда. Главное, чтобы движение покрыло стоимость премии, уплаченной за опционы.

Длинный стрэнгл

В опционной стратегии длинный стрэнгл, инвестор покупает опцион колл вне денег и опцион пут вне денег одновременно по тому же базовому активу, с тем же временем исполнения контракта.

Инвестор, использующий такой подход в своей работе ожидает, что цена базового актива существенно изменится, но не может определить, в каком направлении будет развиваться тренд.

Такая система подходит, к примеру, для новостей по прибыли компании или при публикации утверждения тех или иных лекарств FDA для компаний из сферы здравоохранения.

Убытки ограничены премией по обоим опционам. Стрэнгл обычно дешевле стрэддла, так как покупаются опционы вне денег.

На графике соотношения прибыли и убытков можно видеть две точки безубытка.

Эта стратегия начинает приносить прибыль тогда, когда ожидаются сильные движения по базовому активу в одну из сторон.

При этом, инвестору не важно, в какую именно сторону будет изменяться цена акции.

Важно, что движение должно быть более сильным по количеству пунктов и итоговому результату, чем уплаченная инвестором премия за оба опциона.

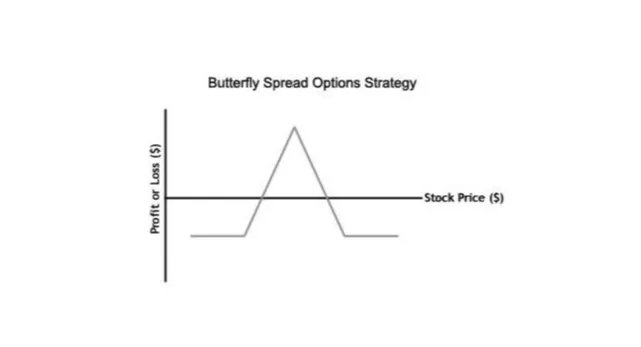

Спред бабочка длинного опциона колл

Все стратегии, описанные до этого момента предполагают комбинацию из двух разных позиций или контрактов.

В стратегии спред бабочка длинного опциона колл, инвестор комбинирует стратегию бычьего спреда со стратегией медвежьего спреда и использует три разных страйк цены.

Все опционы покупаются с тем же базовым активом и временем исполнения контракта.

Например, спред длинная бабочка состоит из опциона колл в деньгах по более низкой страйк-цене и при этом, продается два колл-опциона в деньгах и покупается один опцион колл вне денег.

При сбалансированной стратегии бабочки спреда, ширина крыльев бабочки будет одинаковой. Такой пример называется колл флай.

При стратегии спреда длинного колла бабочки, инвестор полагает, что цена базового актива не сильно изменится к моменту исполнения контракта.

На приведенном выше графике соотношения прибыли и убытков максимальный результат достигается тогда, когда цена акции остается неизменной до момента истечения контракта, то есть по цене страйк.

Чем дальше цена уходит от страйка, тем более отрицательным будет соотношение прибыли и убытков.

Максимальный убыток получается тогда, когда цена акции достигает минимального страйка или ниже.

Или цена достигает максимального страйка или выше. Эта стратегия имеет ограничения как при восходящем, так и при нисходящем движении.

Стратегия железный кондор

Эта стратегия еще более интересна, чем предыдущая. Называется она железный кондор. Инвестор одновременно удерживает бычий спред пут-опцион и медвежий спред колл-опцион.

Железный кондор строится по следующему принципу: инвестор продает 1 пут-опцион вне денег и покупает 1 пут-опцион вне денег с более низким страйком (бычий пут-спред) и продает 1 колл-опцион вне денег и покупает 1 опцион колл вне денег с более высокой ценой страйк (медвежий колл-спред).

Все опционы имеют одинаковую дату экспирации и торгуются с одним и тем же базовым активом.

Обычно, ширина спредов по опционам пут и колл одинакова. Такая стратегия позволяет получить премию при ситуациях, когда цена акции имеет незначительную волатильность.

Многим трейдерам такой подход к работе очень нравится, так как он с большой долей вероятности позволяет получить небольшую премию.

А теперь обратимся к графику соотношения цены и прибыли, приведенному выше.

Обратите внимание на то, как можно получить максимальный эффект при достаточно широком диапазоне ценовых колебаний.

Причем чем дальше цена акций уходит от шорт-страйков (для опционов пут ниже, а для опционов колл выше), тем больший убыток несет инвестор (причем он может быть и максимальным).

Максимальный убыток обычно значительно выше, чем максимальная прибыль, что, в принципе, означает большую вероятность получения небольшой прибыли по результатам работы этой стратегии.

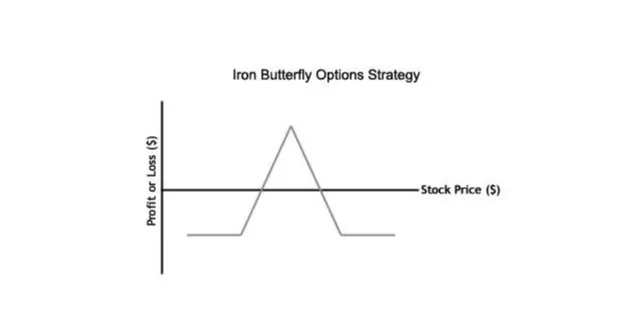

Железная бабочка

Наконец, мы хотели бы завершить эту статью описанием опционной стратегии железная бабочка. В этой системе инвестор продает пут-опцион в деньгах и покупает опцион пут вне денег.

Причем все опционы должны быть по одному и тому же базовому активу и с одинаковым сроком экспирации.

Несмотря на то, что стратегия в чем-то похожа на спред бабочки, она отличается, так как использует оба типа опционов колл и пут как противопоставляемый друг другу.

В этой торговой системе комбинируются продажи опционов в деньгах стрэддл и покупка защитных «крыльев».

Инвестор здесь может заметить, что стратегия похожа на торговые системы, работающие со спредами.

Но дело в том, что в торговле опционами обычное дело – использовать одинаковую ширину для обоих спредов.

Длинный опцион вне денег защищает от получения убытков в случае падения цены. Длинный опцион пут вне денег защищает от нисходящего движения.

Прибыль и убытки ограничены определенным диапазоном, в зависимости от цены страйк используемого опциона. Инвесторам нравится такая стратегия за ту прибыль, которую она позволяет получать.

Причем это касается и возможности получения небольшой прибыли на рынках акций с незначительной волатильностью.

На графике, представленном выше, можно видеть, что максимальная прибыль достигается тогда, когда цена акции остается в деньгах по опционам колл и пут, когда они продаются.

Максимальная прибыль – это общая чистая премия, полученная по обоим опционам.

Максимальный убыток получается тогда, когда цена акции идет вдоль страйк-цены длинного опциона колл или ниже страйк-цены длинного опциона пут.

Над статьями работает команда авторов, переводчиков и редактор. На сайте команда Privatefinance.biz публикует информационные статьи, обзоры, рейтинги, гайды о торговле на финансовых рынках и инвестировании, рекомендации по выбору брокера и инструментов инвестирования, актуальные новости из мира финансов.

Почта для связи с нами: [email protected]

Точные стратегии для бинарных опционов — ТОП-6 методик

Торговые системы для работы с БО несколько отличаются от стратегий, предназначенных для рынка Форекс . Различия обусловлены появлением экспирации, учитывается временной фактор и то, что профит по опционам Call / Put не зависит от пройденного ценой расстояния. Этот материал – небольшая подборка рабочих ТС, ниже описаны только точные стратегии для бинарных опционов. Каждая из них дает прибыль и может применяться при работе на реальном счете.

- Что такое винрейт, принцип расчета

- Расчет винрейта

- Можно ли по винрейту оценивать эффективность стратегии?

- Оценка стратегии с помощью винрейта и Risk Reward Ratio

- Ошибки, которые снижают винрейт

Разворотная торговля по точной стратегии Навигатор

Торгуются развороты, возникающие после направленных движений. Из инструментов используются только CCI (период 20 и уровни ±200) и индекс относительной силы с периодом 14. По RSI границы зон перепроданности/перекупленности находится на отметках 30 и 70 соответственно.

Для покупки опциона должны одновременно выполняться условия по обоим индикаторам:

- Если RSI входит в зону перепроданности и в этот момент CCI уже опустился под уровень -200, то можно покупать Call . Скорее всего в течение следующих 5-10 свечей цена вырастет, экспирация должна быть именно такой.

- Для покупки Пута RSI должен войти уже в область перекупленности, а линия CCI в это время находится над уровнем +200. Экспирация выставляется по той же логике, что и в случае с Коллами.

На высоковолатильных инструментах есть смысл сместить границы RSI на отметки 75-80 и 20-25. Это отфильтрует большую часть ложных сигналов. Делать то же самое с CCI не стоит, это существенно сократит количество сигналов, отсеивая и ложные, и истинные точки входа.

В базовой версии ТС нет трендового фильтра. На сильных движениях могут формироваться контртрендовые сигналы, их потенциал невелик, при экспирации в 5-10 свечей скорее всего будет получен убыток.

В роли такого фильтра могут выступать индикаторы, например, скользящие средние. Можно определять приоритетное направление и визуально. Фильтрация такого типа выполняется на старших временных интервалах.

CCI Impulse

Подход похож на предыдущий, но используется только один индикатор – CCI с периодом 14. В отличие от Навигатора уровни установлены на отметках ±300.

При работе по этой стратегии экспирация всегда равна 1 свече, подход работает на любом временном интервале.

Опцион покупается при закрытии свечи, на которой линия CCI пробила уровень +300 или -300. Считается, что в этот момент завершился импульс и состоится откат продолжительностью как минимум в 1 свечу, отсюда и рекомендованный срок экспирации.

Если пробит уровень +200, то покупается Пут, если -200 – опцион Колл.

Сигналы возникают редко, иногда в ночное время, когда волатильность невелика. В работу можно брать все точки входа без временного фильтра. Но можно и ограничить торговлю часами работы европейской и американской торговых сессий.

Если первая сделка закрылась с убытком, то можно пробовать перезаходить, чаще всего уже на 3-4 свече происходит нужный откат. Опытные трейдеры могут комбинировать этот прием с мартингейлом.

Рекомендую прочитать также:

Манименеджмент на бинарных опционах. Как правильно управлять капиталом?

Работа с БО сопряжена с большим риском по сравнению с трейдингом на Форекс. Это значит, что особый вес приобретают […]

Комбинация RSI и полос Боллинджера

У этой системы нет названия, принцип напоминает подход, использованный в двух предыдущих стратегиях. Цель – купить опцион перед откатом после резкого направленного движения. Но если ранее для этого использовался сам график, то в этой ТС применяется комбинация осциллятора и Bollinger Bands . Используются стандартные настройки обоих индикаторов.

Особенность стратегии в том, что полосы Боллинджера строятся не по ценам OHLC , а по показаниям индекса относительной силы. За счет этого происходит двойное сглаживание графика, это снижает влияние на результат случайных ценовых колебаний.

- Put покупается после закрытия свечи, при которой линия RSI пробила верхнюю границу полос Боллинджера. Вероятнее всего в течение следующих 1-2 свечей произойдет откат.

- Call покупается при зеркальном сценарии. Линия индекса относительной силы пробивает нижнюю границу Bollinger Bands . В ближайшем будущем состоится небольшое восходящее движение.

Экспирация равна 1-2 свечам. Как и в предыдущей стратегии откат занимает минимум времени, при экспирации уже в 5-10 свечей ТС перестает работать.

Основная неприятность – направленные движения, состоящие из серии свечей одного цвета. Здесь можно использовать перезаход, но не исключено накопление серии убыточных сделок. Как и в предыдущем примере допускается использование мартингейла, если депозит способен выдержать возможную просадку.

Неудобно то, что брокеры бинарных опционов ( https://internetboss.ru/brokeri-binarnich-opcionov/ ) не позволяют создавать синтетические индикаторы. Трейдер не сможет выбрать цену, по которой будет рассчитываться Bollinger Bands . В стратегии используется гибрид RSI + BB , придется использовать либо живой график от TradingView , либо МетаТрейдер 4, 5.

Вам будет интересно почитать

- ТОП-5 стратегий для бинарных опционов на RSI индикаторе

- Стратегии для бинарных опционов на 5 минут. ТОП-8 методик + рекомендации

- Дивергенции в торговле бинарными опционами – 5 стратегий

- ТОП-5 стратегий для бинарных опционов на Стохастике

- Торговля на новостях (форекс и БО) — обзор прибыльной стратегии

- Лучшие стратегии для бинарных опционов. ТОП-13

Envelope + MA

Envelope – канальный индикатор. Настройки подобраны так, чтобы канал был достаточно широким и график выходил за его пределы только при резких движениях. Скользящая средняя используется для определения момента разворота.

В стратегии используется 2 индикатора:

- Стандартный индикатор конвертов. Период 20 и отклонение 0,1.

- Экспоненциальная скользящая средняя с периодом 6.

Рекомендую прочитать также:

ТОП-5 брокеров бинарных опционов. Рейтинг 2023 года + отзывы

Брокеры бинарных опционов — это торговые платформы, которые позволяют заключать краткосрочные сделки с потенциальной прибылью от 30 до 90%. […]

Работа ведется на временных интервалах от минутного до М5. Этот принцип можно использовать и на старших таймфреймах, но придется подбирать другие параметры индикаторов. Экспирация равна 10 свечам.

- Покупка опциона Call . График находится под нижней линией конверта, происходит пробой скользящей средней по направлению снизу-вверх. Перед пробоем ЕМА должна оставаться над свечами, это указывает на направленное движение. Сделка заключается при закрытии свечи, на которой происходит пробой мувинга.

- Put – зеркальные правила. График расположен над верхней линией Envelope и над ЕМА. После пробоя скользящей средней сверху-вниз покупается опцион со сроком истечения в 10 свечей.

Желательно, чтобы пробой мувинга происходил до того как скользящая средняя вернется в пределы конверта. Такие сигналы обладают большим потенциалом.

Как и любая другая стратегия эта система не застрахована от убытков. Иногда точки входа возникают после импульсного пробоя Envelope , пробой мувинга происходит в рамках коррекции. Такие конструкции напоминают паттерн флаг , это скорее сигнал о продолжении движения.

Периодически встречаются сигналы, для которых экспирация в 10 свечей оказывается слишком крупной. Это нормально, практика показывает, что именно такой срок истечения сделок оптимален и дает профит в большинстве случаев.

Торговля на новостях

Популярная в прошлом стратегия Бинарный Гамбит не работает. Она построена на комбинации 2 разнонаправленных опционов и отмены одного из них с компенсацией части стоимости БО. Система не работает из-за того, что не все брокеры бинарных опционов дают компенсацию части стоимости опциона. К тому же трейдер должен успевать отменять одну из сделок в течение пару секунд после публикации новости.

Но если компания дает БО типа касание/нет касания или диапазон/вне диапазона, то можно попробовать торговать на новостях. Для этого в календаре нужно выбрать только самые сильные новости (помечены красным цветом или 3 звездами, это зависит от конкретного экономического календаря). Перед выходом новости покупается, например, опцион Касание. Если после выхода статистики есть всплеск волатильности, то график может коснуться нужного уровня и будет получена прибыль.

Ключевой недостаток стратегии – невозможность спрогнозировать реакцию рынка на опубликованную статистику . К тому же не все брокеры дают доступ к БО этого типа. Так что система работает, но ее применение может быть осложнено не зависящими от трейдера факторами.

Горная вершина

Еще одна индикаторная система, построена на комбинации Стохастического осциллятора и индикатора конвертов Envelope, и относится к категории «точные стратегии для бинарных опционов» . Параметры Стохастика – 5, 3, 3, границы зон расположены на уровнях 20 и 80. У индикатора конвертов период равен 20, отклонение – 0,1.

Алгоритм похож на Envelope + MA , но для определения момента разворота используется другой набор индикаторов:

- Покупка опциона Call . График находится над каналом индикатора конвертов, а линии Стохастика пересеклись в зоне перепроданности. Экспирации в 5…10 свечей достаточно, чтобы большая часть сделок закрывалась с прибылью.

- Покупка Путов. График под каналом индикатора Envelope , линии Стохастика пересекаются в области перекупленности. Экспирация та же.

Если при пересечении линий Стохастика график вернулся в канал и находится у его границы, то сигнал можно брать в работу. Для страховки допускается понижение стоимости БО. Но если сигнальная свеча крупная и достигла центральной зоны канала, то лучше воздержаться от торговли. Потенциал сигнала уже выработан, нет гарантий, что движение продолжится.

Идеальные точки входа – сигналы, сформировавшиеся до возврата в канал Envelope .

Точные стратегии для бинарных опционов. Заключение

Точные стратегии для бинарных опционов периодически дают убыточные точки входа. Это касается и всех перечисленных выше торговых систем. Ключевое, что выделяет их на фоне остальных – винрейт , позволяющий стабильно зарабатывать при выплатах от 80-85%.

Особых ограничений нет, можно посоветовать разве что сузить время торговли, работая на европейской и американской сессиях. В остальном перечисленные ТС универсальны и подходят для всех популярных валютных пар. Можно попробовать использовать их и на крипте, но возможно придется корректировать параметры индикаторов.

Источник https://tradexperts.ru/strategii-foreks/strategii-soversheniya-opcionnyh-sdelok

Источник https://privatefinance.biz/10-opczionnyh-strategij/

Источник https://internetboss.ru/tochnye-strategii-dlya-binarnyh-optsionov/