Рынок венчурных инвестиций Москвы 2020: итоги коронакризиса и самые привлекательные отрасли

Москва входит в топ-10 городов Европы по объему венчурного капитала. Только за 2020 г. прошли 157 публичных сделок с общим объемом $535,3 млн. 76% от общего объема инвестиций и 56% от общего количества сделок в нашей стране пришлись на столицу. Здесь работают свыше 100 венчурных фондов, большинство из которых вкладывают деньги в инновационные компании на ранних стадиях. О самых инвестируемых отраслях 2020 г. и изменениях в активности различных типов инвесторов — в новом исследовании Агентства инноваций Москвы «Рынок венчурных инвестиций Москвы 2020».

Падение объемов инвестиций, но рост числа сделок в 2020 г.

В 2020 г. объем венчурных инвестиций в Москве под влиянием пандемии коронавируса снизился на 11%. При этом количество сделок — наоборот — увеличилось на 23%, в первую очередь, за счет роста инвестиций в стартапы на ранних стадиях — pre-seed (предпосевная стадия) и seed (посевная стадия).

Экономический кризис разделил все отрасли на три группы. В первой из них — индустрии с высокой инвестиционной привлекательностью, в которых количество сделок и объем финансовых вложений значительно выросли. Во второй — сферы бизнеса, к которым инвесторы проявляют осторожный интерес. Объем финансирования в таких отраслях снизился, но количество инвестиций по сравнению с 2019 г. увеличилось на 15-75%. В третью группу вошли отрасли с низкой инвестиционной привлекательностью, в которых в 2020 г. произошло снижение как объемов инвестиций, так и числа сделок.

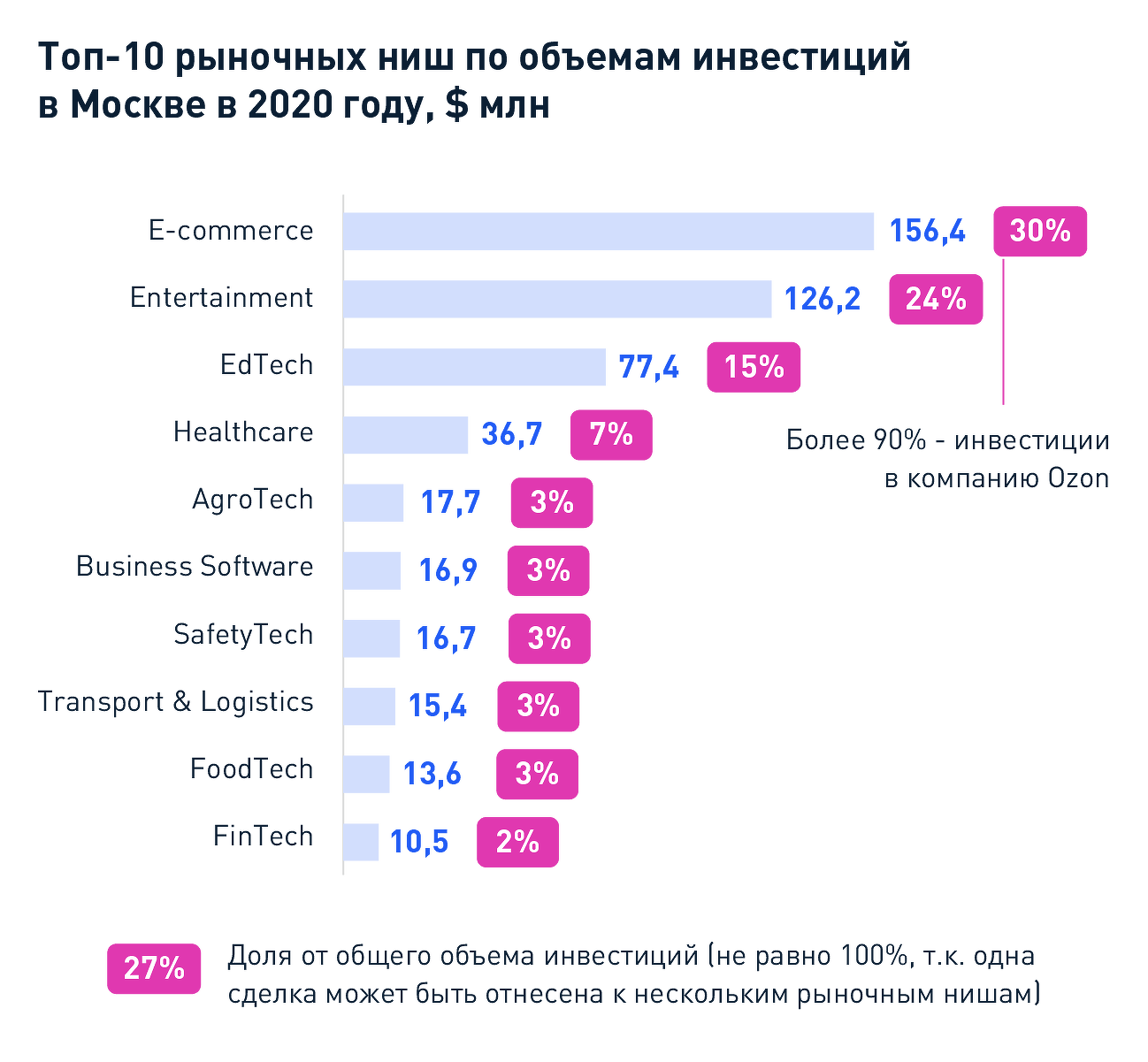

Отрасли повышенной инвестиционной привлекательности

На протяжении 5 лет в топ-5 лидеров по объему инвестиций входили электронная торговля (E-commerce), сфера развлечений (Entertainment), здравоохранение (Healthcare), а также транспорт и логистика. В 2020 г. из-за пандемии коронавируса наиболее привлекательными для инвесторов (значительно увеличился как объем, так и количество сделок по сравнению с 2019 г.) стали EdTech и FinTech.

EdTech (технологии в образовании), которая в течение последних четырех лет демонстрировала стабильно высокий рост, в 2020 г. рекордно выросла по объему (+608% к 2019 г.) и количеству сделок (+164%). Больше всего денежных средств инвесторы вложили в образовательные продукты для школьников, сервисы для учителей по созданию интерактивных учебных материалов и управлению учебным процессом, а также сервисы дополнительного профессионального образования.

FinTech (финансовые технологии) — яркий пример отрасли, инвестиции в которую уменьшались на протяжении 2017-2019 гг., а в 2020 г. резко возросли. Среди FinTech-компаний больше всего денег привлекли стартапы, разрабатывающие решения для кредитования и работы с кредитными задолженностями, а также продукты для индивидуального инвестирования, краудфандинга и управления личными финансами.

За последние 4 года средний чек в сфере Entertainment (технологии в индустрии развлечений) увеличился в 17 раз. При этом его рост в 2020 г. был сильнее, чем в предыдущие периоды. Наибольшим интересом у инвесторов индустрии развлечений пользовались стриминговые платформы. При этом более 90% от общего объема инвестиций в сфере развлечений пришлось на две сделки, входящие в топ-3 крупнейших московских сделок (инвестиции в компании ivi и Start).

Кроме того, востребованной среди инвесторов традиционно считается отрасль HealthTech (технологии в здравоохранении). Зрелость этого рынка повысилась: за последние 4 года средний чек удвоился — с $1,1 млн до $2,6 млн. Среди инвесторов лидируют корпорации, которые в 2020 г. вложили почти $14 млн (около 40% от общего объема инвестиций).

В здравоохранении нет явно выраженного инвестиционного фокуса, а объем инвестиций распределился равномерно между сервисами удаленных медицинских консультаций, решениями для мониторинга состояния здоровья, системами поддержки принятия врачебных решений (включающими решения для анализа медицинских изображений с искусственным интеллектом) и генетическими исследованиями, в том числе анализом ДНК.

Изменения в активности различных типов инвесторов

В 2020 г. произошли изменения в активности различных типов инвесторов. Больше денежных средств в стартапы стали вкладывать корпоративные инвесторы, частные фонды и бизнес-ангелы. Государственные фонды и иностранные инвесторы, напротив, сократили объемы финансирования перспективных проектов.

Корпоративные инвесторы. Корпорации и корпоративные фонды вложили $258,8 млн (21% пришлось на одну сделку — инвестиции «Альфа-банка» в онлайн-кинотеатр ivi). В структуре инвестиций преобладали прямые сделки с участием корпораций — 39%, доля корпоративных венчурных фондов была существенно ниже — 10%. Высокая активность корпораций связана с ростом запроса на построение корпоративных экосистем из собственных или партнерских продуктов и сервисов, объединенных вокруг одной компании.

Частные фонды. Объем инвестиций частных фондов в 2020 г. составил $187,4 млн. В структуре сделок преобладают стадии seed и раунд А, при этом в прошлом году частные фонды стали чаще инвестировать в компании ранних стадий (seed и pre-seed).

Бизнес-ангелы. Количество сделок с участием бизнес-ангелов увеличилось с 43 в 2019 г. до 57 в 2020 г., а общий объем инвестиций составил $31,7 млн. При этом в структуре инвестиций выросла доля сделок раунда А (треть от общего количества). Сообщество бизнес-ангелов стало более профессиональным и организованным: так, 2 из 11 новых фондов, появившихся в 2020 г., по сути, являются клубами частных инвесторов, объединяющими их инвестиции (Digital Disrupt и S16 Angels Fund).

Государственные фонды. Участие государственных фондов на венчурном рынке снизилось на 27% по объему инвестиций (c $60,3 до $44,3 млн) и на 17% по количеству сделок по сравнению с 2019 г. В первую очередь это было связано закрытием в 2020 г. четырех дочерних фондов РВК, реформой институтов развития и переходом «Роснано», «Сколково», Фонда развития промышленности, Фонда инфраструктурных и образовательных программ и Фонд содействия инновациям под управление ВЭБ, а также передачей РВК под управление РФПИ. Наиболее активными государственными фондами в прошедшем году стали Moscow Seed Fund и РФПИ.

Иностранные фонды. В 2020 г. объем инвестиций со стороны иностранных фондов упал на 57%. Тем не менее, Москва по-прежнему остается привлекательной для международных инвесторов, доля которых в общем объеме сделок составила 18%.

Акселераторы. Доля акселераторов на венчурном рынке сократилась на 72% по объему инвестиций и на 38% по количеству сделок. При этом нельзя сказать, что акселераторы теряют популярность. Напротив, количество акселерационных программ в Москве растет, но меняется их направленность: итогом акселерации чаще становятся не инвестиции в компанию, а совместный пилот с корпорацией, масштабирование бизнеса или выход на международный рынок.

Источник: Агентство инноваций Москвы, 2021

«Выход» есть

В 2020 г. произошло 14 «выходов» общим объемом $1137 млн. $990 млн приходится на компанию Ozon, которая вышла на IPO в ноябре 2020 г. на Московской бирже и американской NASDAQ.

Источник: Агентство инноваций Москвы, 2021

На протяжении последних нескольких лет сохранялся тренд на увеличение общего количества и среднего чека «выходов». Однако в прошлом году из-за пандемии их количество уменьшилось в 2,8 раза по сравнению с 2019 г.

Большинство «выходов» — это стратегические слияния с более крупными и устойчивыми компаниями. 60% «выходов» пришлись на корпоративных инвесторов, среди которых лидируют «Сбербанк» и Mail.ru Group.

С полной версией исследования «Рынок венчурных инвестиций Москвы 2020» можно ознакомиться по ссылке.

Для всех, кто интересуется инвестициями, Агентство инноваций Москвы в партнерстве с Dsight подготовило удобный инструмент — Venture Guide. Это интерактивная панель, позволяющая самостоятельно выявлять перспективные инвестиционные ниши, искать инвесторов и стартапы, оценивать рынок.

«Данные по венчурному рынку обычно разрозненны, информация о многих сделках так и остается неизвестной. Поэтому мы решили создать платформу, которая помогла бы повысить прозрачность венчурной экосистемы. Venture Guide — это база венчурных инвестиций в московские компании, похожая на Crunchbase, но помимо возможности формирования подборок нужных сделок по нескольким параметрам, можно посмотреть основные цифры в агрегированном и интерактивном формате. На платформе собрана информация о публичных сделках из открытых источников, а также данные от участников сделки — стартапов и венчурных инвесторов», — отметила руководитель Аналитического центра Агентства инноваций Москвы Анна Раевская.

Показателями венчурного рынка столицы и информация о перспективных рыночных и технологических нишах, стартапах и инвесторах на сайте Venture Guide будут обновляться ежемесячно.

Итоги года согласно отчету Money Tree: венчурный рынок сокращает риски

Первое полугодие 2020 года и пик коронавирусного кризиса были отмечены сокращением сделок на российском венчурном рынке на 9 %. Сумма вложений составила $240 миллионов. В аналогичном периоде 2019 года объем вложений достиг $263 миллионов. Данные приведены в ежегодном отчете MoneyTree, подготовленном PwC и РВК.

Количество венчурных сделок упало еще значительнее: в первом полугодии 2019-го было заключено 130 контрактов, в то время как в том же периоде 2020-го — всего 78. Обратим внимание, что этот показатель лучше отражает положение на рынке, так как более 60 % от общей суммы инвестиций пришлось на IPO компании Ozon, которое привлекло $150 миллионов от партнеров Princeville, Baring Vostok и АФК «Система» и стало крупнейшим событием венчурной индустрии в уходящем году.

Мы получим более наглядную картину, если полностью исключим из подсчетов сделки Ozon, которые совершили многомиллионный вклад в показатели 2019-го и 2020-го. Так, общая сумма инвестиций размером $90 миллионов в 2020 году показывает сокращение на 37 % в сравнении с $144 миллионами 2019-го. При этом, по словам исследователей PwC и РВК, большинство сделок обсуждались до эпидемии COVID-19 и к моменту ее начала были уже почти закрыты.

2019 год (первая половина)

2020 год (первая половина)

Изменение (%)

Общая сумма инвестиций

Общая сумма инвестиций

* не учитывая Ozon

Количество сделок

Объем венчурной экосистемы

*включая выходы и гранты

Направления деятельности российских венчурных игроков

По сообщению PwC и РВК, в первом полугодии 2020 года (впрочем, как и в другие периоды) важной частью деятельности инвесторов оставались вложения в иностранные компании. Было проведено 99 сделок на сумму около $2,8 миллиарда, хотя исследователи отмечают невозможность точно определить долю инвесторов с российскими корнями.

Из-за специфики коронавирусных ограничений возросла заинтересованность инвесторов в проектах, отвечающих на основные потребности граждан в период самоизоляции. Ими оказались стартапы в сферах EdTech, потребительских товаров, электронной коммерции. Огромное значение для пандемии приобрели сервисы доставки еды и продуктов («Кухня на районе», «Самокат», Delivery Club), многопользовательских видеозвонков (Zoom, «Яндекс.Телемост»).

Согласно отчету Money Tree, наибольший интерес для инвесторов представляли следующие сферы:

Топ-5 по количеству сделок

Сфера

Количество сделок

Сумма инвестиций

Решения для бизнеса

Прочие сервисы / услуги

Электронная коммерция

Разработка ПО

Образовательные услуги

Топ-5 по сумме инвестиций

Сфера

Количество сделок

Сумма инвестиций

Электронная коммерция

Решения для бизнеса

Видео, аудио, фото

Потребительские товары

Прочие сервисы / услуги

Например, в рамках электронной коммерции было заключено четыре сделки на сумму $157 миллионов, которая составляет более 65 % от общего объема инвестиций. Для сравнения, за оба полугодия 2019 года венчурные игроки заключили двадцать три сделки на сумму $156 миллионов.

Как сообщает Inc., произошла ощутимая поляризация рынка, которая поделила его на три группы по степени влияния коронавирусного кризиса:

- COVID-позитивные ниши зафиксировали рост в связи с пандемией (дистанционное образование, инструменты для организации удаленной работы, стриминг-сервисы и онлайн-развлечения).

- COVID-негативные ниши зафиксировали падение (event-индустрия, ресторанный и гостиничный бизнес, туризм, индустрия красоты: маникюрные салоны, парикмахерские и др.).

- COVID-нейтральные ниши не заметили существенных изменений, связанных с самоизоляцией и кризисом (IT-решения и SaaS).

Среди инвесторов наиболее востребованы корона-позитивные бизнесы, которые выигрывают в условиях пандемии. И наоборот: в наименьшей степени востребованы корона-негативные ниши.

Причины сокращения числа инвестиционных сделок

Несомненно, главной причиной изменений на венчурном рынке стал коронавирусный кризис, который в первой половине 2020 года затормозил развитие экономики. Снижение спроса спровоцировало закрытие многих компаний, что, в свою очередь, разгрузило некоторые ниши. Оценочная стоимость проектов просела. Это мотивировало инвесторов пользоваться обстоятельствами пандемии и заключать сделки по более низкой цене.

Сокращение числа сделок также вызвано тем, что часть фондов поставила на паузу или существенно сдержала свою инвесторскую активность. Многие оказались не готовы совершать привычные операции в online-пространстве.

Это привело к тому, что динамика рынка, которая за предыдущие годы сосредоточилась вокруг комфорта фаундеров, вновь стала инвест-ориентированной. Если в 2019 году венчурные фирмы боролись за команды новых проектов, то первое полугодие 2020-го снова заставило стартапы вернуться к поиску инвесторов.

Тенденции финансирования российских проектов

Еще одной тенденцией стала ориентированность венчурного рынка на жизнеспособные проекты с доказанной эффективностью. Исследование Money Tree отмечает снижение количества сделок с высоким риском, из-за чего сократились вложения ресурсов на этапе посевного финансирования.

Например, в среднем объеме сделки произошли следующие изменения:

- на seed-стадии — уменьшение с $700 тысяч (2019 год) до $300 тысяч (2020 год);

- на ранней стадии — уменьшение с $2,3 миллиона (2019 год) до $1,9 миллиона (2020 год);

- на стадии стартапа — уменьшение с $2,7 миллиона (2019 год) до $1,7 миллиона (2020 год).

Однако на стадии расширения средний чек составил $16 миллионов с увеличением на 20 % относительно показателей 2019 года. По утверждению PwC и РВК, это стало импульсом к росту среднего чека по всем сделкам. Так, в первой половине 2020-го он составил $5 миллионов. Сравним с показателем 2019 года за аналогичный период и заключим: наблюдается увеличение на 43 %.

Средний размер сделки

2019 год (первая половина)

2020 год (первая половина)

Изменение (%)

На ранней стадии

На стадии расширения

На всех стадиях

Учитывая, что в первой половине 2020 года сделок с бизнесами на стадии расширения стало больше (87 % против 77 % в 2019 году), это подтверждает склонность инвесторов в кризисный период финансировать более развитые компании с проверенной бизнес-моделью.

Состав российской венчурной экосистемы

Выходы: статистика

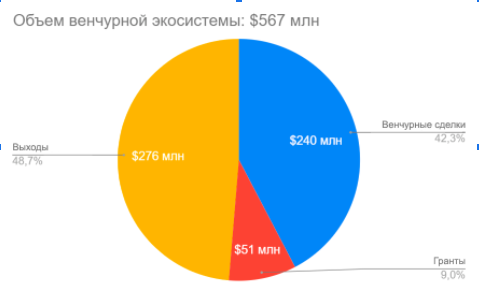

Авторы исследования Money Tree оценивают общий объем венчурной экосистемы России в $567 миллионов, включая не только сделки, но и выходы, и гранты. Притом на первые пришлось $276 миллионов от общего количества, на вторые — $51 миллион. Ниже — простая иллюстрация долевого распределения разных видов финансирования в венчурной экосистеме.

Изменения в количестве выходов незначительны. За первую половину 2020 года было совершено 10 выходов, крупнейшим из которых стало IPO компании Ozon. В 2019 году за аналогичный период состоялось 15 таких сделок на сумму $1,4 миллиарда. Это свидетельствует о существенном провале в объемах экосистемы: в сравнении с 2019-м он снизился на 81 %.

Столь существенный контраст появился из-за публичного размещения акций компании HeadHunter на американской бирже NASDAQ в 2019 году ($220 миллионов). Тогда же южноафриканский фонд Naspers совершил продажу миноритарных долей в компании Avito на сумму $1,16 миллиарда.

Гранты: статистика

За первую половину 2020 года компании получили всего 2 483 гранта общим объемом $51 миллион. Сравним: за аналогичный период 2019-го было выдано 2 357 грантов на сумму $46,4 миллиона. Наблюдается количественный рост на 5 % и денежный на 10 %, что может быть вызвано программами поддержки малого бизнеса в условиях пандемии. Впрочем, судя по данным «Венчурного барометра», во второй половине 2020 года эта статистика изменится (см. «Изменения в объеме инвестиций: наглядно»).

Как и в 2019 году, наибольшее количество грантов выдал Фонд содействия развитию малых форм предприятий в научно-технической сфере, также известный как Фонд Бортника.

Сделки В2В и В2С

Наблюдается следующее распределение B2B и B2C-проектов в январе — июне 2020 года: всего заключено 42 B2B-сделки, которые составляют 54 % от общего количества. Они привлекли $43 миллиона, или 18 % от общего объема инвестиций. В 2019 году доля B2B-сделок незначительно превышала 60 %: из 216 транзакций 132 были нацелены на сотрудничество между бизнесами.

Что касается B2C-проектов, в первой половине 2020 года 36 таких сделок привлекли $197 миллионов, что составило 82 % от общего объема вложенных средств. Сравним с аналогичным периодом 2019 года: инвесторы профинансировали 84 сделки B2C на общую сумму $295 миллионов.

Наглядная таблица для иллюстрации:

2019 год (первая половина)

2020 год (первая половина)

Количество B2B-сделок

Количество B2C-сделок

Инвестиции B2B

$132 миллиона (31 %)

Инвестиции B2C

$295 миллионов (69 %)

$197 миллионов (82 %)

Оценка рынка после коронавирусного кризиса

Несмотря на снижение рисков, деятельность венчурных игроков не была заморожена, пусть и продолжилась в замедленном темпе. Наблюдалось закономерное переключение внимания инвесторов на проекты, которые связаны с решением проблем и задач, вызванных ковидными ограничениями.

На взгляд РВК и PwC, все это подтверждает готовность венчурного рынка развиваться и продолжать вложения в российские бизнесы. В целом эксперты заключают: российский венчур продемонстрировал стойкость, гибкость и готовность адаптироваться к стрессовым условиям.

По прогнозам авторов исследования Money Tree, уже во второй половине 2020 года должен произойти отскок к прежним показателям. Забегая вперед, сообщим: предсказания сбылись. Анализ РВК и PwC второй половины 2020 года предстоит ждать в следующем году, поэтому обратимся к исследованию «Венчурного Барометра». Согласно этому отчету, после кризисного затишья повысилась активность бизнес-ангелов и венчурных фирм.

Хотя в первом «коронавирусном» полугодии темпы развития российского рынка замедлились, за вторую половину 2020 года он восстановил утраченные ресурсы. Как сообщает «Барометр», за 2020 год новые вложения совершили 85 % фондов. По сравнению с 2019-м этот показатель не изменился.

Более половины опрошенных венчурных игроков не заметили влияния пандемии на свою деятельность. Около 30 % заинтересовались инвестициями в новые ниши и отметили, что в их сферах изменений не происходило. Наконец, 12 % опрошенных совершили больше вложений, чем в предыдущем году.

За последние 12 месяцев в бизнес вложились:

- 100 % государственных фондов или фондов, образованных с государственным участием;

- 94 % частных фондов;

- 80 % бизнес-ангелов;

- 25 % корпораций и корпоративных фондов.

Следовательно, в разгар пандемии больше всего пострадал корпоративный венчуринг. Это вполне закономерно: компании сами были вынуждены встретиться с коронавирусом лицом к лицу, что сосредоточило их ресурсы на решении срочных проблем.

«Венчурный Барометр» отметил, что реальные показатели инвестиционного рынка оказались ниже, чем в экспертных прогнозах 2019 года. Однако разница, вызванная эпидемией, не является драматичной.

Изменения в объеме инвестиций за весь 2020 год

Положительная динамика

Несмотря на то что вложения совершила лишь четверть корпоративных фондов, общий объем таких инвестиций вырос более чем в 2 раза: с 2,5 миллиарда рублей в 2019 году до 5,2 миллиарда в 2020-м. За рывок в наибольшей степени ответственна сделка онлайн-кинотеатра ivi. Напомним: в начале лета он привлек крупный кредит от «Альфа-Банка» на сумму 3,7 миллиарда. Без этой сделки объем инвестиций был бы вдвое меньше показателей прошлого года.

Инвестиции частных фондов в 2020 году выросли с 1,4 миллиарда рублей до 2,3 миллиарда. Крупнейшей сделкой стала инвестиция Романа Абрамовича: российско-британская 110 Industries, которая занимается созданием и разработкой игр, получила финансирование на сумму $20 миллионов.

Бизнес-ангелы в 2020 году инвестировали почти в 3 раза больше, чем в 2019-м — как в количественном, так и в качественном показателе. На 55 сделок пришлось 3,7 миллиарда рублей, в то время как год назад лишь 19 проектов привлекли общую сумму размером 1,2 миллиарда.

Наконец, за 2020 год максимально возросли инвестиции зарубежных венчурных игроков в российский бизнес. Иностранные фонды вложили в отечественные компании 7,5 миллиарда рублей, это в четыре раза больше показателей 2019 года (1,8 миллиарда). Особенно выделился стартап Miro по разработке инструментов для дистанционных команд, который привлек $50 миллионов от фонда с участием создателя Facebook Марка Цукерберга.

Отрицательная динамика

В статье-исследовании Inc. отмечено увеличение объема инвестиций в стартапы с 11,6 миллиарда рублей в 2019 году до 21,9 миллиарда в 2020-м. Несмотря на эти позитивные результаты, некоторые сегменты венчурного рынка ощутимо просели.

Так, в 2020 году государство вложило в отечественные бизнесы на 1,2 миллиарда меньше, чем в 2019 году. Показатель упал с 4,3 миллиарда рублей до 3,1 миллиарда, несмотря на усиленное финансирование стартапов в первой половине 2020-го. Снизился и средний чек: теперь проекты получают от государства в среднем 117,3 миллиона рублей, что почти на 44 % меньше среднего чека 2019 года.

Наконец, снизились темпы российских акселераторов. Год назад было закрыто 45 сделок общей суммой около 210 миллионов рублей. В 2020 году инвестиции объемом 89 миллионов рублей получили 16 проектов.

Вместо итогов

Несмотря на замедление темпов роста венчурной индустрии в первой половине 2020-го, к декабрю развитие возобновилось. Показатели сравнялись с данными 2019 года, временами превышая их. При этом сократились только корпоративные инвестиции, деятельность фирм-акселераторов и объем государственной поддержки.

Инвесторы ожидаемо снизили риски и предпочли вкладываться в проекты на стадии развития. Несмотря на это, стартапы получили больше инвестиций, чем в 2019 году. Фокус внимания сместился на проекты, чьи разработки в той или иной мере отвечают запросам и задачам, связанным с COVID-19. В список наиболее популярных ниш для финансирования вошли:

- решения для бизнеса;

- электронная коммерция;

- разработка программного оборудования;

- образовательные услуги;

- видео, аудио, фото;

- потребительские товары;

- прочие сервисы / услуги.

Отечественные стартапы выходят на мировой рынок и привлекают иностранные инвестиции, что подтверждает тенденцию к глобализации российского бизнеса. По словам экспертов, быстрый отскок к нормальным показателям после коронакризиса отражает зрелость венчурной индустрии. В целом они позитивно оценивают изменения на российском венчурном рынке и предрекают стремительный рост в 2021 году.

Из-за пандемии инвестиции в российские стартапы сократились в три раза

В первом полугодии объем венчурных вложений в России составил $184 млн, что в три раза меньше уровня прошлого года. При этом деньги у инвесторов есть — заключению сделок помешали карантинные ограничения

Фото: Владислав Шатило / РБК

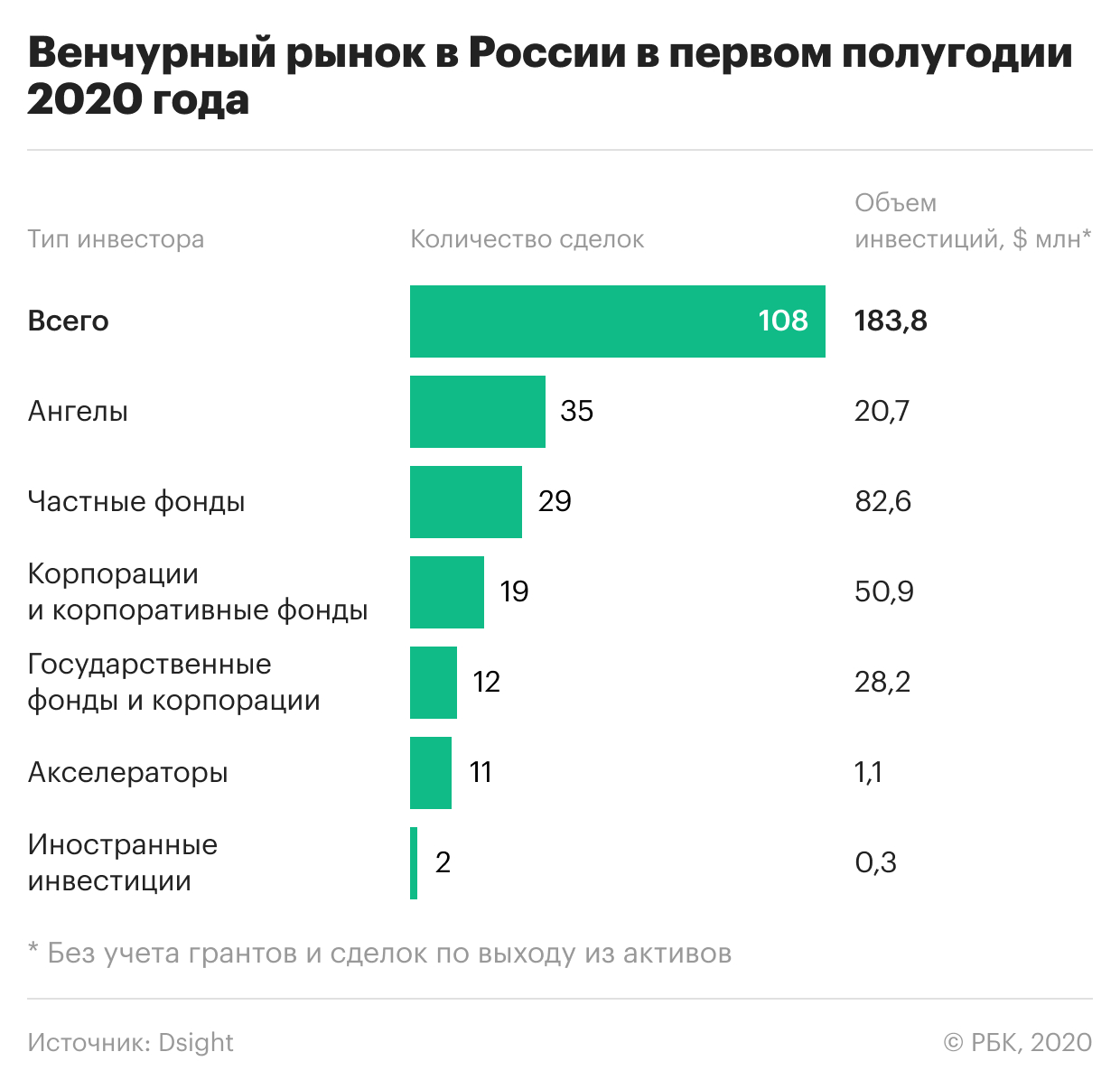

В первом полугодии 2020 года было заключено 108 сделок по инвестициям в стартапы, что на 6,1% ниже уровня аналогичного периода 2019-го. При этом фактический объем вложений снизился почти в три раза, с $497,5 млн до $183,8 млн. Об этом говорится в поступившем в РБК исследовании Dsight, проведенном при поддержке центра инноваций «Лаборатории Касперского», Crunchbase, DS Law, EY и Национальной ассоциации участников рынка альтернативных инвестиций (НАУРАН). В первом полугодии этого года аналитики Dsight зафиксировали шесть сделок выхода (когда один или несколько существующих акционеров продают свои доли стратегическим инвесторам или на бирже) на сумму $203,1 млн. В прошлом году их было 14 на сумму почти $2,2 млрд. Почему сократились инвестиции и другие выводы исследования — в материале РБК.

Как считали

Под венчурными инвестициями понимаются вложения в размере до $150 млн в рискованные, технологичные и потенциально высокодоходные проекты. При оценке объема и динамики российского рынка учитывались венчурные инвестиции в компании, которые осуществляют деятельность преимущественно в России. В отчет включалась в первую очередь информация о сделках, которая была доступна в открытых источниках.

Выигравшие от пандемии стартапы

- По объему вложений в первом полугодии лидировали веб-сервисы, хотя в этом сегменте состоялась лишь одна сделка: в апреле американский фонд ICONIQ Capital, который управляет капиталами основателя Facebook Марка Цукерберга и создателя Twitter Джека Дорси, вложил $50 млн в платформу для удаленной работы команд Miro, основанную пермяком Андреем Хусидом. Эта сделка считается крупнейшей в первом полугодии из тех, чья сумма известна.

- На втором месте по объему вложений была сфера здравоохранения ($17,1 млн). Среди крупнейших — инвестиция VEB Ventures в «Доктор рядом» на сумму $15 млн, из которых $9 млн были выплачены в первом полугодии; покупка «Медси» 12,5% в компании «Платформа Третье мнение» (ПТМ), работающей над применением искусственного интеллекта для здравоохранения; вложения Российского фонда прямых инвестиций (РФПИ) в компанию «Медпромресурс», созданную для продвижения российско-японской системы диагностики коронавируса.

- По количеству сделок лидировала сфера транспортных перевозок (14 сделок). Среди крупных инвестиций — вложения РФПИ и Baring Vostok в сервис Carprice на сумму $5 млн.

- На втором месте по количеству сделок — сегмент образования (12 сделок), но по объему привлеченных инвестиций он был лишь восьмым ($9,3 млн).

- Рынок доставки еды, который несколько лет был одним из основных драйверов роста всего венчурного рынка, по мнению авторов исследования, достиг насыщения. Не сумевшие выстроить устойчивую бизнес-модель проекты начали уходить с рынка.

По словам управляющего директора Da Vinci Capital Артура Валиуллина, во время пандемии даже коммуникация между потенциальными партнерами была технически затруднена. «Когда все закрывается, у тебя уходит много времени на перестройку внутренних процессов в компаниях и фондах, которое можно было потратить на обсуждение сделок. Технически встретиться, договориться о чем-то сложно», — объяснил он. Также у инвесторов сменились приоритеты, многие компании стали менее интересными, потому что очень сильно пострадали от COVID-19. «Были опасения, что локдаун и пандемия могут затянуться, из-за этого ряд инвесторов мог передумать вкладывать деньги в российский бизнес», — рассказал он.

Управляющий директор венчурного фонда LETA Capital Александр Чачава отметил, что, несмотря на то что абсолютные цифры первого полугодия не впечатляют, были стартапы, которые выиграли от самоизоляции, инвестиции в них значительно увеличились. Инвестиции в пострадавшие от пандемии стартапы, по мнению Чачавы, должны восстановиться: «Инвесторы ждут окончания периода неопределенности и накапливают отложенный спрос на проекты».

Иностранные инвесторы с деньгами

Мировой венчурный рынок сокращается второй год подряд. В первом полугодии в мире было совершено 10,55 тыс. сделок, что на 33% меньше, чем в тот же период 2019 года. Объем сделок сократился на 4%, до $133,2 млрд.

По словам Чачавы, у инвесторов меньше денег не стало, капитал американских венчурных компаний сейчас бьет все рекорды: «Инвесторы, возможно, стали чуть медленнее принимать решения из-за удаленной работы, но у них нет в мыслях сворачивать инвестиции и возвращать деньги LP (партнерам фонда. — РБК)».

По мнению Артура Валиуллина, пандемия значительнее повлияла на российский венчурный рынок, чем за рубежом. «Рынок в России меньше, взаимосвязи на нем хуже, поэтому такие ситуации на нем сказываются сильнее. У фондов, которые инвестировали только в Россию, выбор и так был не очень большой, а благодаря пандемии он сократился еще больше», — заключил Валиуллин. Сооснователь United Investors Александр Горный, впрочем, считает, что «ничего страшного не произошло». Он указывает, что размер рынка в России определяется штучными крупными сделками, например, в мае прошлого года Gett привлекла $120 млн, что обеспечило четверть «успешности» первого полугодия 2019 года. В 2020-м Gett снова привлекла $100 млн, но уже в июле, и в отчете за первое полугодие мы видим падение.

Основатель Dsight Арсений Даббах констатирует, что российская экономика и венчурный рынок пережили пандемию с огромными потерями и сейчас заметны большие сделки с «уехавшими» из страны стартапами. «Для меня очевидно, что скоро российские стартапы смогут поднимать больше денег за рубежом, чем в России», — указал Даббах. Как пояснил представитель Dsight, в России мало капитала и немного возможностей для выхода (продажи стартапа стратегическому инвестору-корпорации). Многие стартапы изначально ориентируются на более насыщенный капиталом рынок зарубежья, где корпорации делают гораздо больше M&A (сделок слияний и поглощений. — РБК) и потребительские рынки существенно больше», — пояснил он.

Все в Zoom

Одним из главных бенефициаров карантинных мер стал американский сервис видеосвязи Zoom, чья капитализация за первые шесть месяцев года взлетела более чем на 300%, отмечается в исследовании. «В обиход вошли понятия «Zoom-советы директоров» и «Zoom-сделки». Правда, пока что примеров сделок, полностью заключенных в онлайне, не так много — сам Zoom в мае поделился, что использовал собственное приложения для переговоров о покупке блокчейн-приложения Keybase», — говорится в нем.

Крупные корпорации строят экосистемы

Авторы исследования обращают внимание на шесть корпораций, которые формируют вокруг себя экосистему, позволяющую за счет дополнительных услуг (от сферы финансов до развлечений) аккумулировать базу данных о клиентах и использовать ее для развития основного бизнеса. Это Тинькофф Банк, «Севергрупп», МТС, Mail.ru Group, «Яндекс» и Сбербанк, причем последний ведет себя наиболее агрессивно. За последние несколько лет банк создал совместные предприятия с «Яндексом» (впоследствии они распались), Mail.ru Group, купил контрольный пакет Rambler Group.

При этом возможность приобретения «Яндексом» Тинькофф Банка, о чем компании заявили во вторник, 22 сентября, по мнению Арсения Даббаха, позволит создать мегасильного игрока. «Обе компании доказали, что умеют работать с технологическим сектором и строить экосистемы. При этом обе могут работать с большим количеством партнеров в отличие от того же Сбербанка, который в основном поглощает бизнесы. При слиянии они также смогут объединить данные о клиентах, что позволит ускорить обслуживание, предугадывать желания покупателей и делать максимально релевантные предложения», — указал он.

Среди тех, кто работает над созданием своих экосистем, авторы исследования также назвали ВТБ, «Ростелеком» и «МегаФон».

Источник https://innovations.cnews.ru/articles/2021-04-01_rynok_venchurnyh_investitsij_moskvy2020

Источник https://admitad.pro/ru/blog/itogi-goda-soglasno-otchetu-money-tree

Источник https://www.rbc.ru/technology_and_media/23/09/2020/5f6b31d49a7947dee548156d