Сбербанк Инвестиции: обзор брокерского счета

Сбербанк оказывает брокерские услуги частным лицам с 2000 года. Компания широко известна на рынке, как самый крупный российский банк. По общему числу клиентов Сбер значительно опережает ближайших конкурентов. Поэтому неудивительно, что часть из них предпочитает не искать отдельного брокера, а открывает брокерские счета и ИИС в этой компании. Как выйти на фондовый рынок через Сбербанк Инвестиции и с чего начать, расскажет специалист сервиса Бробанк.

04.11.22 38534 18 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

С чего начать

Чтобы выйти на фондовый рынок нужен брокерский счет или ИИС. Без посредничества брокера совершать сделки с ценными бумагами не получится.

Подать заявку в Сбербанк на открытие брокерского счета или ИИС можно дистанционно. Это одно из главных преимуществ, которые отмечают пользователи. Еще лучше, когда у брокера есть качественное мобильное приложение, где можно проводить покупки и продажи активов в один клик. Приложение для инвесторов у Сбера тоже есть. Точнее их даже два. Они постоянно развиваются и дорабатываются. Однако после введения санкций западными странами, приложения Сбера не получится скачать с Google Play или App Store. Но Сбер решил эту проблему и мобильные приложения по-прежнему можно скачать и использовать.

После открытия брокерского счета или ИИС инвесторы и трейдеры принимают решение – инвестировать самому или доверить это управляющей компании. Сбер предлагает оба формата сотрудничества. Для любого типа управления у брокера есть готовые инструменты и стратегии инвестирования, рассчитанные на разный уровень риска и доходность.

При самостоятельном управлении инвесторам доступны только инструменты, которые торгуются на Московской бирже:

- российские акции;

- ОФЗ и облигации российских компаний;

- биржевые инвестиционные фонды.

Квалифицированным инвесторам, кроме перечисленных инструментов также доступны:

- инвестиционные облигации СберБанка – индекс RSG Россия и Russian Blue Chips;

- структурные ноты;

- внебиржевой рынок.

Инструменты для квалифицированных инвесторов отличаются высоким уровнем риска, поэтому они недоступны новичкам.

Индивидуальный инвестиционный счет

ИИС – это специальный брокерский счет, по которому можно получить налоговый вычет. На этом счете можно инвестировать самостоятельно или доверить управление Сберу. Во втором случае управляющая компания предлагает низкорискованную стратегию с покупкой ОФЗ или корпоративных облигаций Сбербанка.

Потенциальная доходность при доверительном управлении 9-10% в год. Ее можно рассчитать, если подставить свои суммы инвестирования.

Если инвестировать самостоятельно, можно сэкономить на комиссии за управление и выбрать более агрессивную стратегию с покупкой акций, облигаций и фондов с повышенным уровнем риска. В этом случае потенциальный доход не ограничен, но и вероятность что стратегия не сработает тоже выше.

- «Больше, чем ИИС». Средства вкладываются с помощью смарт-фонда в широкий набор акций и облигаций, где активы подобраны с оптимальным соотношением риска и потенциальной доходности. Средний уровень риска.

- «Накопительная». Деньги инвестируют в ОФЗ, акции и облигации крупных российских компаний. У стратегии низкий уровень риска.

- «Российские акции». Средства инвестируют в крупные российские компании с высоким потенциалом роста и высокой ликвидностью. У стратегии высокий уровень риска.

По всем стратегиям минимальный срок инвестирования от 3 лет. Выбрать программу можно в мобильном приложении Сбербанк Инвестиции или в офисе банка.

Фонды

Вложения в паи фондов считаются одними из самых простых вариантов инвестирования. Так как даже один пай диверсифицирован лучше, чем портфель из 2-3 активов. Фонды самостоятельно вкладывают деньги в разные активы, а инвестор покупает паи и автоматически становится владельцем каждого актива. Не надо тратить время на изучение компаний, рынков или индексов.

Управляющие фондов следят за тем, чтобы состав активов соответствовал выбранной стратегии и долям. Можно выбрать фонды, которые инвестируют деньги в отдельную отрасль экономики, страну или индекс. В зависимости от этого у них разный уровень риска и потенциальная доходность. Фонды можно покупать самостоятельно или доверить управление портфелем Сберу.

- «Российские облигации» — только облигации российских эмитентов.

- «Сбалансированный» — акции и облигации российских компаний.

- «Российские акции» — только акции российских эмитентов.

- «Накопительный» — инвестирует в облигации.

- «Природные ресурсы» — акции.

- «Локальный рынок» — акции и облигации.

- «Облигации с выплатой дохода» — облигации.

- «Смешанный с выплатой дохода» — акции и облигации.

- «Акции с выплатой дохода» — акции.

- «Электроэнергетика» — акции.

- «Валютные сбережения» — валютные облигации.

- «Глобальный интернет» — акции.

- «Потребительский сектор» — акции.

- «Финансовый сектор» — акции.

- «Глобальный» — акции.

- «Биотехнологии» — акции.

- «Золото» — акции.

Можно начать инвестирование с 1000 рублей. Купить паи фонда приобрести дистанционно в мобильном приложении СберИнвестиции.

Доверительное управление

При выборе доверительного управления инвестировать деньги клиента будут профессионалы. Сбер предлагает 5 стратегий доверительного управления:

| Наименование группы | Виды портфелей | Уровень риска |

| Модельные портфели | Консервативный | Минимальный |

| Осторожный | Низкий | |

| Умеренный | Средний | |

| Умеренно-агрессивный | Высокий | |

| Агрессивный | Максимальный | |

| Мой капитал | 2025 | Средний |

| 2030 | Средний | |

| 2035 | Высокий | |

| 2040 | Высокий | |

| Другие стратегии | Долгосрочный сбалансированный доход | Средний |

| Долгосрочные дивидендные акции | Средний | |

| Долгосрочные рублевые облигации | Средний | |

| Халяльные инвестиции | Низкий | |

| Долларовые облигации | Средний |

Минимальная сумма для начала инвестирования зависит от выбранной стратегии и срока. Оформить доверительное управление можно офисах Сбера и дистанционно через СберИнвестиции.

Обзор приложений для инвестирования от Сбера

- Сбербанк Инвестор – первое приложение, запущенное Сбером для частный инвесторов;

- СберИнвестор – более новое приложение.

Скачать оба приложения Сбербанка для инвестиций можно на смартфоны на базе Андроид по ссылке. Так же приложение доступно в Huawei App Gallery, RuStore, Xiaomi GetApps и Samsung Galaxy Store. Пользователи iOS могут воспользоваться мобильным приложением iQUIK X.

У мобильного приложения СберИнвестор немного шире функционал, по сравнению с первой версией. Оба приложения работают не очень стабильно, часто возникают сбои и ошибки. Кроме того, инвесторы жалуются на низкое качество техподдержки и скорость обратной связи.

- пройти тестирование по рисковым инструментам;

- почитать Учебник для начинающих инвесторов;

- просмотреть все брокерские счета;

- настроить график на отображение информации в виде «японских свечей»;

- изучить новости «Интерфакс»;

- установить тип профиля для новичка, эксперта или профессионала.

В старом приложении Сбербанк Инвестор таких возможностей нет, но оно продолжает работать наравне с новым.

QR-код для нового приложения СберИнвестор:

QR-коды для старого приложения для Сбербанк Инвестиции:

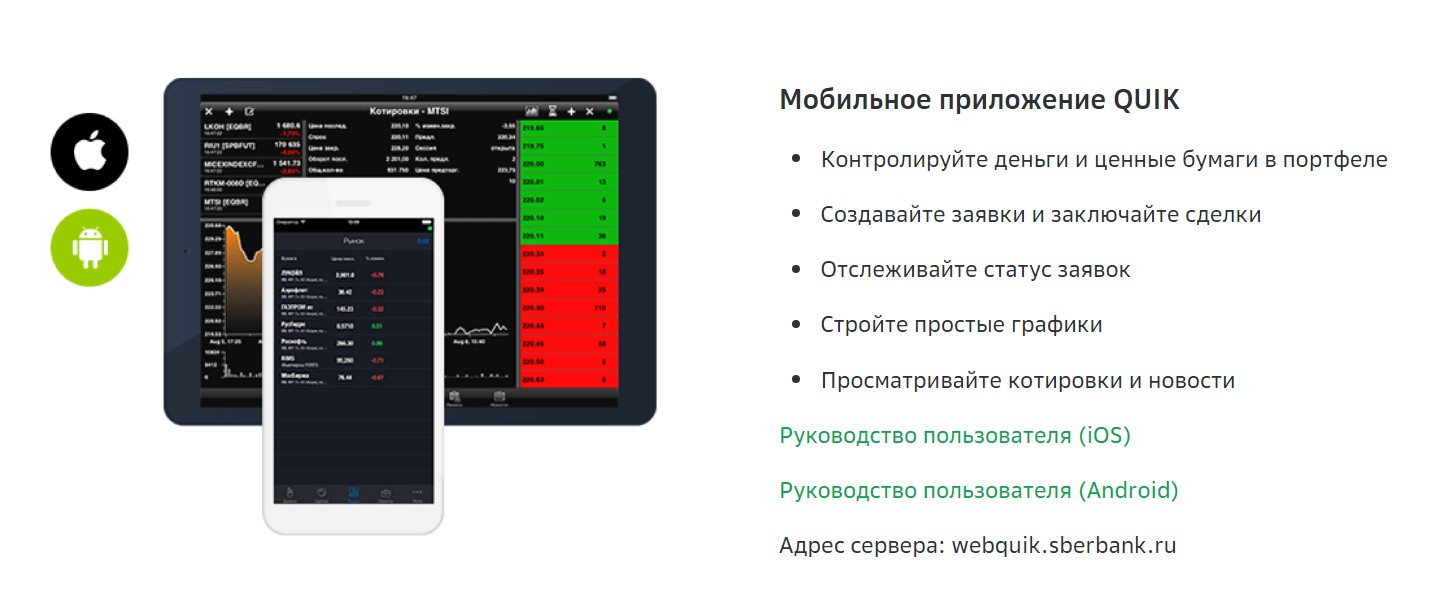

Третий способ совершать сделки на биржах через брокера Сбербанк – установить торговый терминал QUIK. Им можно пользоваться для интернет-трейдинга с планшета или компьютера. Этот вариант меньше подходит для новичков, его чаще выбирают опытные инвесторы и трейдеры, которые проводят много сделок на биржах.

В терминале широкий набор инструментов для глубокого технического анализа. Можно также установить мобильное приложение QUIK на базе Андроид и iOs. В этом случае подавать заявки и проверять сделки можно со смартфона.

Открыть счет и начать инвестирование в Сбере

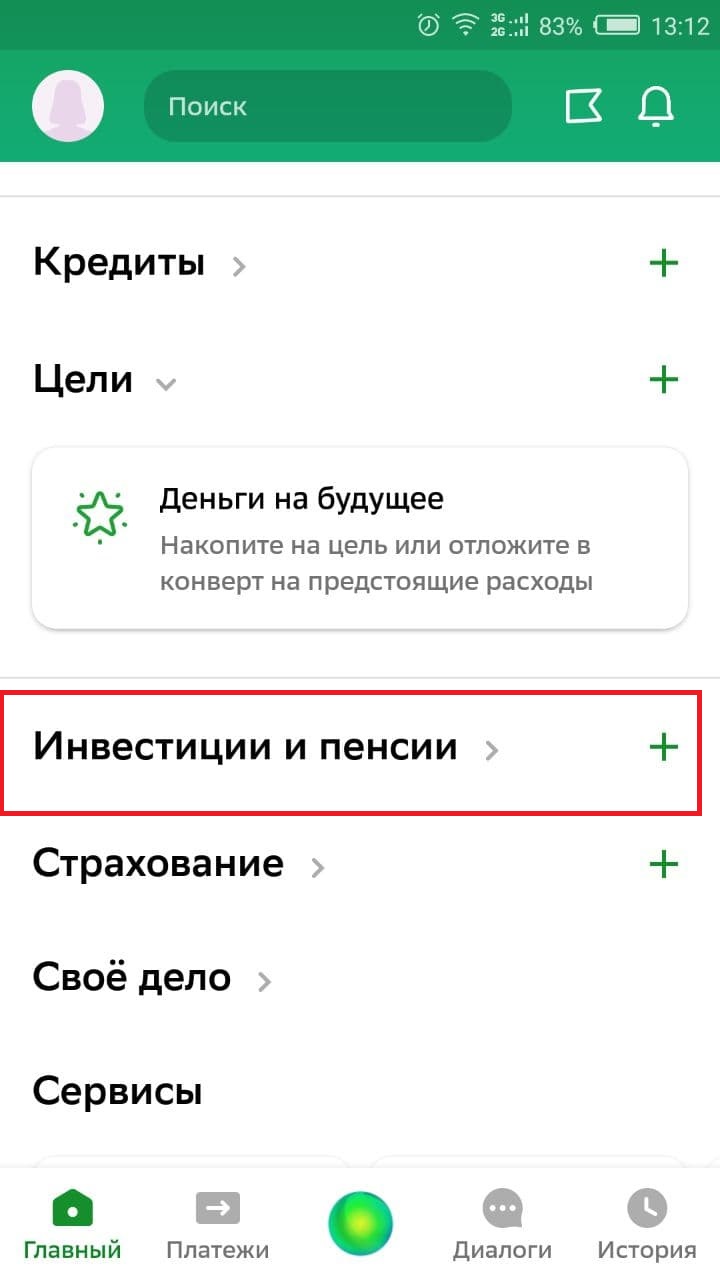

- Запустите приложение Сбербанка.

- Перейдите на вкладку «Инвестиции и Пенсии».

Определите, какой счет хотите открыть – брокерский или ИИС. Помните, что если у вас уже есть ИИС у другого брокера, новый открывать нельзя, если только не планируете его переводить в Сбербанк на обслуживание.

Нажмите кнопку «Открыть счет».

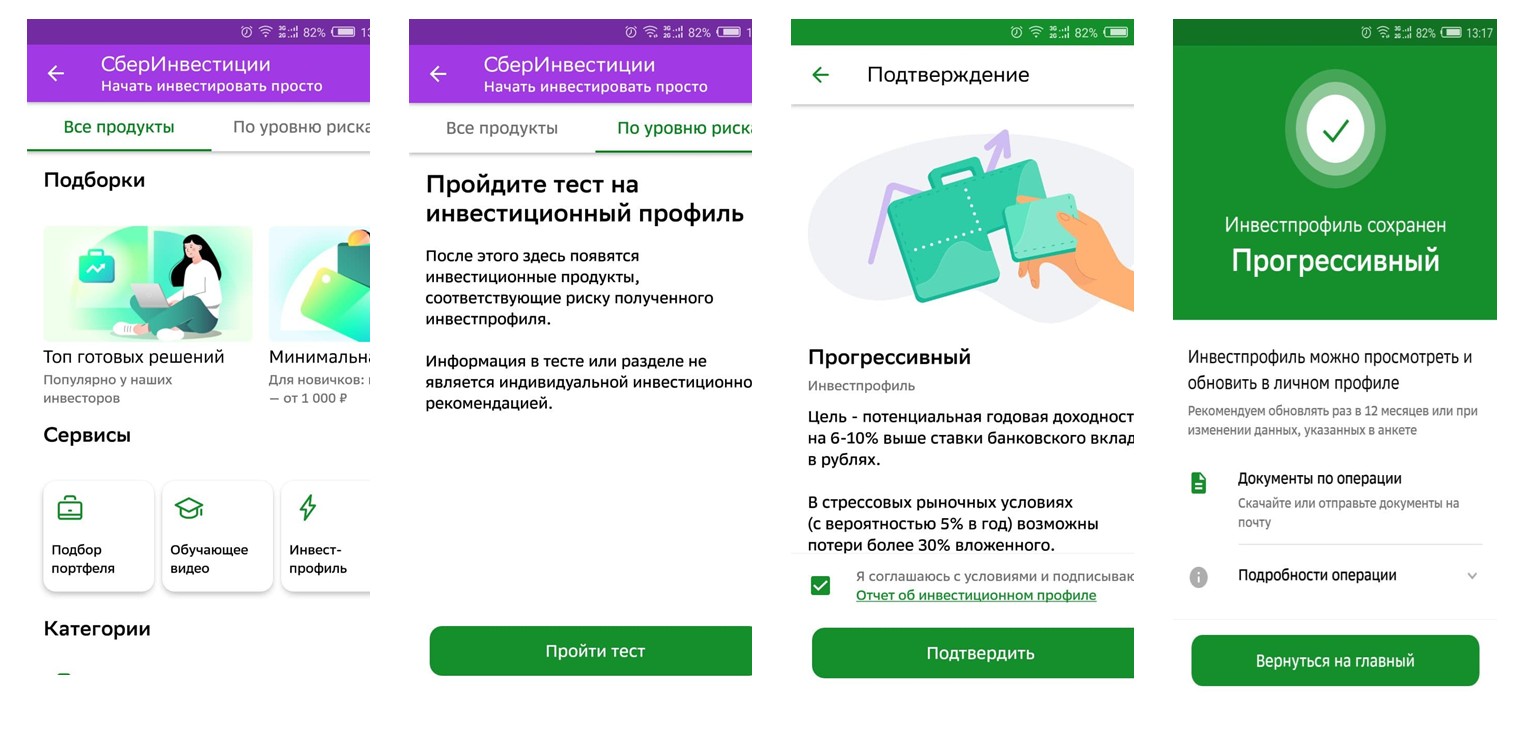

Определите свой инвестиционный профиль. Для этого пройдите тест, разработанный экспертами Сбера.

Для просмотра отчетов брокера запустите десктопную версию Сбера.

Преимущества и недостатки приложения СберИнвестор

У брокера Сбер нет единого счета для всех рынков Мосбиржи. Для покупки акций и валюты нужно заводить деньги на разные счета – для сделок на фондовой и валютной бирже. Если перепутать, придется перебрасывать сумму на другой счет. Однако на текущий момент брокер Сбера находится под санкциями, так что через него вообще нельзя купить никакую валюту.

| Преимущества | Недостатки |

| Интуитивно понятный интерфейс, в котором легко разобраться новичку | Мало функционала, поэтому плохо подходит для трейдеров и активных инвесторов |

| Можно определить свой риск-профиль и, исходя из этого, подбирать более подходящие инструменты для инвестирования | Нет выхода на Санкт-Петербургскую биржу |

| С ИИС купоны и дивиденды можно переводить на банковский счет и распоряжаться ими сразу. Не у всех брокеров есть такая возможность | Нет доступа к покупке иностранных валют |

| Самая широкая сеть филиалов и представительств по всей стране. Поэтому, если возникли вопросы и не получается их решить дистанционно, можно обратиться в ближайший офис и получить личную консультацию | Поддержка работает неоперативно, поэтому часть вопросов можно не успеть решить тогда, когда это особенно надо |

Отдельный плюс – все клиенты Сбербанка могут подать заявку на открытие брокерского счета дистанционно.

Отдельный минус – нет информации по дивидендам с акций и купонам по облигациям. Вероятно, разработчик исправит этот недочет и тогда СберИнвестор станет более информативным для клиентов.

Обучение для новичков

Перед началом инвестирования через Сбербанк Инвестиции пройдите обучение.

- «Деньги делают деньги» – как это работает.

- Как лучше всего поступить с деньгами.

- Сколько денег нужно для инвестиций и где их взять.

- Как поставить цель своим инвестициям.

- Инвестировать в акции.

- Инвестировать в облигации.

- Как инвестировать сразу почти во всё.

- Составить стратегию, которая приведет к цели.

- Собрать портфель ценных бумаг, в соответствие со своей стратегией.

- Сделать первые инвестиции.

- Получить больше дохода и снизить риски.

- Как жить, если ты инвестор.

- Какие налоги нужно будет заплатить.

На прохождение всех уроков уйдет 45 минут. Обзоры и инвестидеи для новичков в СберИнвестиции доступны на отдельном сайте Доходчиво об инвестициях.

Тарифы для инвесторов

В Сбербанке два тарифа для инвесторов:

| Вид услуги | Самостоятельный | Инвестиционный |

| При объеме сделок на фондовом рынке Мосбиржи до 1 млн рублей процент от оборота за торговый день без учета комиссий торговой системы | 0,06% | 0,3% |

| При обороте 1 000 001 – 50 000 000 рублей | 0,035% | 0,3% |

| Свыше 50 000 001 рублей | 0,018% | 0,3% |

| Аналитическая поддержка инвестора | нет | есть |

Подробнее про остальные тарифы по ссылке. Инвестиционный тариф больше подходит инвесторам, которые нуждаются в квалифицированной поддержке брокера и доступе к аналитике.

Подходит ли Сбербанк Инвестиции начинающим инвесторам

Брокер Сбербанк будет полезен начинающим инвесторам. По данным Мосбиржи на сентябрь 2021 года более 5 млн клиентов открыли брокерские счета в этой компании. Это второй российский брокер по числу клиентов после АО «Тинькофф банк». Данных за 2022 год нет, но даже с учетом введенных санкций и некоторых проблем, которые испытывает самый известный банк страны, вероятно сильного оттока клиентов не было.

Такое предположение строится на том, что Сбер в основном выбирали клиенты, которые изначально были ориентированы только на инвестиции в российский фондовый рынок. Кроме того, брокер предлагает большой выбор программ накопительного, инвестиционного страхования и пенсионные стратегии накопления. Некоторым клиентам открывают ИИС и брокерские счета именно в рамках этих программ.

Инвестировать через Сбер можно с любым капиталом. Даже имея несколько сотен рублей можно купить первые активы.

У Сбера одни из самых низких комиссий в сравнении с ближайшими конкурентами, если выбрать тариф «Самостоятельный». Открытие, ведение, пополнение счета и вывод средств бесплатны. Все операции на рынках Мосбиржи можно проводить дистанционно. Пополнить счет или вывести деньги со Сбербанка Инвестиции можно в мобильном приложении и отделениях банка.

Размер заработка инвестора через СберИнвестиции не ограничен. Но очень важно помнить, что инвестиции в РФ не застрахованы, в отличие от банковских вкладов, и даже доверительное управление не гарантируют получение прибыли.

Комментарии: 18

- Надя20.02.2023 в 15:37 Здравствуйте. Подскажите, пожалуйста. У нас маленький город и в отделениях Сбербанка нет брокерского обслуживания. Могу ли я дистанционно, т.е. через Сбербанк-онлайн или через приложение «Инвестор» вывести ценные бумаги с ИИС на обычный брокерский счет? И еще уточняющий вопрос: сначала необходимо вывести бумаги и только потом закрывать ИИС и выводить деньги? Да?

- Клавдия Трескова20.02.2023 в 22:01 Автор записи Добрый день, Надежда. Да, вы можете вывести бумаги дистанционно. Только уточните предварительно у службы поддержки Сбера, что вам для этого понадобится. Сделайте это напрямую в чате в мобильном приложении или по единому номеру 900.

По вашему уточняющему вопросу: да, чтобы закрыть ИИС вам нужно с него вывести всё — и деньги, и активы. После этого дать распоряжению брокеру на закрытие счета. Надеюсь по срокам и вычетам вам все понятно. Но если нет, то почитайте эту статью, уделите внимание разделу про типы налогового вычета и как их получить.

- Ольга Пихоцкая19.11.2022 в 15:50 Ирина, добрый день. Условия и порядок досрочного расторжения подробно описаны в договоре на открытие вклада. Рекомендуем с этим вопросом обратиться к руководителю отделения, а не к консультанту. Также можно позвонить на горячую линию по номеру 900 или написать оператору в чате «СберБанк Онлайн».

- Аноним23.11.2022 в 23:29 спасибо

- Клавдия Трескова07.11.2022 в 14:45 Автор записи Добрый день, Виктория. 1. Зачислять дивиденды вам могут только на ваши счета, а уже потом вы можете отправлять их куда захочется. 2. При покупке акций нет договоров, если вы предполагаете наличие договора с эмитентом, который выпустил акцию. Вы подаете заявку (распоряжение) на сделку на бирже, брокер получает от вас это распоряжение и проводит сделку на бирже от вашего имени. На ваш счет поступают акции, которые вы приобрели. Депозитарий и регистратор фиксируют данные о смене владельца акции. Фактически документом на проведение сделок от вашего имени является договор на брокерское облуживание. Если у вас остались вопросы по работе с брокером Сбера, вы можете позвонить на номер 900 или написать специалисту в чате Сбер Онлайн или СберИнвестор.

- Васинёва Анна05.11.2022 в 13:45 Уважаемый Александр Александрович, минимальная сумма первоначального взноса на ИИС составляет: при открытии в Сбербанк Онлайн — 1 тыс. рублей, в личном кабинете/мобильном приложении управляющей компании — 50 тыс. руб и 90 тыс. рублей при открытии ИИС в офисе ПАО Сбербанк.

- Клавдия Трескова12.10.2022 в 15:11 Автор записи Добрый день, Елена. Если вы получите прибыль после продажи акции, то нужно будет заплатить 13% НДФЛ. То есть, если вы купили акцию за 50 рублей, а продали за 100, то налог с прибыли вычисляют так: ((100 — комиссия брокера за продажу бумаги) — (50 — комиссия брокера за покупку бумаги)) * 13%. Более подробно о налогах, которые платит инвестор вы можете прочитать в этой статье. Если остались какие-то непонятные моменты, можете их задать в комментариях, и мы постараемся вам помочь.

- Анна Попович25.09.2022 в 23:28 Уважаемый Виталий, стандартная комиссия в тарифе «Инвестор» составляет 0,3% от суммы сделки, с каждой первой сделки в месяце за обслуживание счета взимается 99 руб. С подробными тарифами вы можете ознакомиться на сайте банка.

- Клавдия Трескова23.06.2022 в 16:50 Автор записи Добрый день. Узнать про брокерский счет в Сбере вы можете в офисах банка или по номеру горячей линии 900, звонок бесплатный. Также можете прочитать статью, под которой вы оставили свой комментарий, возможно вы найдете ответы на часть своих вопросов.

- Анна Попович06.01.2022 в 02:02 Уважаемый автор, рекомендуем связаться с клиентской поддержкой по телефону 8-800-555-55-50.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Как заработать деньги на инвестициях в сбербанке

Многие не начинают инвестировать, потому что боятся рисковать или не могут регулярно откладывать. Однако есть способ получать гарантированный доход и параллельно изучать инвестиции без большого риска. Для этого понадобится индивидуальный инвестиционный счёт (ИИС), и конец года — хорошее время, чтобы его пополнить. Или завести, если счёта ещё нет. Давайте вспомним, что такое ИИС, как на нём можно зарабатывать, и разберём несколько стратегий — с активными инвестициями или вовсе без них.

Что такое ИИС

ИИС — льготный счёт для инвесторов. В России можно открыть только один ИИС у брокера или в управляющей компании (УК) и возвращать себе часть налогов, если выполнить несложные условия.

С брокерского счёта вы инвестируете сами. Со счёта доверительного управления в УК инвестируют за вас.

Есть два типа налоговых льгот.

Тип А. Вычет на взносы

Если у вас есть официальный доход — например, зарплата — то вы можете вернуть часть налога на доход физических лиц, который платите государству. Так оно поощряет инвесторов.

Как это работает: вы откладываете деньги на ИИС, и в следующем году вам возвращаются 13% от вложенной суммы — если она не превышает 400 000 рублей и ваш официальный доход.

Максимально можно вернуть 52 000 рублей налогов (13% от 400 000) за каждый год — это и есть гарантированный доход, о котором сказано в начале статьи. Закрыть счёт и забрать деньги можно только через три года — иначе придётся вернуть налоги и ещё заплатить пеню.

Ещё раз коротко

Вы можете откладывать каждый год по 400 000 и получать к ним дополнительно ещё 52 000 (налоговый вычет по НДФЛ), вообще ничего не делая. Если внесёте больше 400 000, то получите те же самые 52 000 — сработает лимит.

Тип Б. Вычет на доход

Ещё с ИИС можно получать налоговый вычет на доход по сделкам. Тогда вы не платите налоги со всех доходов по ИИС (кроме дивидендов и некоторых редких доходов, облагаемых по ставке 35%). Тип Б выгоден, когда прибыль по ИИС выше других официальных доходов.

Вычет типа Б (на доход) предоставляет ваш брокер или УК, если вы подтвердите справкой из ФНС, что не получали вычет типа А (на взнос).

Чтобы получить вычет на взнос, инвестору нужно самостоятельно подать заявление в ФНС. Как только вы подадите такое заявление, поменять вычет А обратно на Б будет уже нельзя.

- Нельзя иметь больше одного ИИС одновременно. Но можно открыть новый у другого брокера или управляющей компании. На закрытие старого счёта отводится ровно 1 месяц.

- Нельзя превратить в ИИС обычный брокерский счёт.

- На ИИС нельзя вносить больше 1 млн рублей в год. Минимального порога нет.

- Нельзя вносить валюту и ценные бумаги, только рубли. Но потом на рубли можно покупать что угодно.

- Инвестировать можно только на российской бирже, а через некоторых брокеров — только на Московской.

- Вывести средства полностью или частично можно в любое время, для этого придётся закрыть ИИС и вернуть полученные налоговые льготы.

- Если закрыть ИИС раньше, чем через три года, пропадут все льготы — и будущие, и уже использованные. Государство отменит возврат налогов. Но можно перевести ИИС от одного брокера к другому без закрытия и потери льгот.

Следите за сроком

Три года отсчитываются по-разному для брокерских счетов и счетов доверительного управления.

Для брокерского счёта — с даты заведения. Можно завести счёт 1 декабря 2021 года, а первую сумму внести в следующем мае или декабре. Три года в любом случае истекут 1 декабря 2024 года. Можно даже внести сумму один раз — в ноябре 2024 года, это не запрещено законом.

Для счёта доверительного управления — с даты первого взноса. Завести счёт без взноса не получится чисто технически. Но можно, например, 10 января 2022 года внести 10 000 рублей, а в декабре — ещё 390 000. Тогда три года в 2025 году истекут 10 января, а не в декабре.

Закрыть ИИС без потери льгот можно на следующий день после истечения трёх лет. В последнем примере — 11 января 2025 года. Но для надёжности лучше выждать несколько дней. Счёт могли внесли в базы не 10 января, а 11 или 12.

Даже если ИИС пока не нужен, полезно открыть его у брокера заранее — прямо сейчас. Время начнёт отсчитываться и без взносов. Потом можно будет воспользоваться ИИС, получить вычет и не ждать ещё три года до закрытия.

Максимальный срок не ограничен. Можно воспользоваться ИИС и через пять лет.

Как заработать на ИИС вообще без инвестиций

Это самый простой способ для начинающих инвесторов. Надо просто хранить деньги на счёте — больше ничего. Государство вернёт налоги с суммы взносов даже без единой операции по счёту.

Можно каждый год вносить деньги на ИИС типа А, а в начале следующего года оформлять вычет и возврат налогов, например, с зарплаты. Через три года можно вывести деньги обратно.

Несколько лайфхаков для такой стратегии

1. Не вносить лишнее

Точно не стоит вносить больше 400 000 рублей в год. А если вы за год заплатили налогов меньше, чем 52 000 рублей, взнос надо уменьшить. Государство не вернёт налогов больше, чем вы заплатили. Например, если за год вы официально заработали 200 000 рублей, то и на ИИС надо положить максимум 200 000. Этого хватит, чтобы вернуть 26 000 рублей налога.

2. Заводить новый ИИС через три года

Если оставить ИИС на четвёртый, пятый, шестой год, то старые взносы продолжат лежать на нём без дела. Лучше закрыть счёт через три года, забрать деньги и инвестировать их заново — в том числе на новый ИИС. Максимальная фактическая доходность на каждый взнос 13% (52 000 от 400 000). А вот доходность годовых на общую сумму уменьшается каждый год: 1 год = 13% (52 000 от 400 000); 2 год = 6,5% (52 000 от 800 000) 3 год = 4,3% (52 000 от 1 200 000); 4 год = 3,25% (52 000 от 1 600 000)

3. Делать взносы в конце года

А ИИС открыть примерно за год до первого взноса. Чем меньше срок вложений, тем выше доходность в процентах годовых. Сравним три варианта с разными датами взносов и открытия ИИС.

Как возникает разница в доходности

Во всех трёх вариантах вы получаете одну и ту же сумму: 156 000 рублей (три раза по 52 000). И срок действия ИИС один и тот же. Но фактический срок инвестиций везде разный.

Получить 13% за месяц, за год или за два — разные вещи.

12,3% получается, когда деньги «заморожены» на ИИС меньше всего времени: первая сумма — два года и месяц, вторая — год и месяц, третья — месяц. 8,5% — когда каждая сумма лежит почти на полгода дольше. 6,8% — когда на одиннадцать месяцев дольше.

ИИС + ОФЗ

Хранить деньги на ИИС типа А без инвестиций — самая простая, но не оптимальная стратегия. Деньги лежат без дела и приносят только вычеты, а могли бы приносить и инвестиционные доходы.

Если рисковать не хочется, можно покупать облигации федерального займа (ОФЗ). Это долговые ценные бумаги Минфина РФ, а значит, по надёжности их можно сравнить с банковскими вкладами. Едва ли целое государство вдруг откажется платить по счетам. Несколько раз в год Минфин платит держателям ОФЗ проценты (купоны), а в конце срока возвращает полную стоимость.

Есть несколько видов ОФЗ с разными процентами, но в среднем их доходность чуть выше ставок по вкладам (а иногда и ниже) и инфляции. Правда, с 2021 года с купонов удерживают налог 13%, поэтому нет особой разницы между вкладом и ОФЗ. Но вложить деньги с ИИС в банк не получится, а в ОФЗ — легко.

Лайфхаки при покупке ОФЗ

1. Смотреть на срок погашения

Облигации можно продать в любой момент. Но брокер возьмёт комиссию. А если найти ОФЗ, срок которых истекает перед планируемым закрытием ИИС, Минфин выкупит их без комиссии.

2. Реинвестировать купоны

Некоторые брокеры переводят проценты на карту, другие — на ИИС. Во втором случае надо сразу покупать на них новые ОФЗ.

А теперь добавим к нашей предыдущий стратегии — когда просто держали деньги на ИИС и не инвестировали — покупку ОФЗ. Для примера возьмём умеренную ставку 7%. Купоны будем реинвестировать. Первый год ИИС пустует, поэтому проценты от Минфина будут только во второй и третий год. Но и без этого доход от ОФЗ составит около 75 000 рублей, а доходность ИИС вырастет с 12–13% до 18–19% практически без риска.

Портфель на ИИС

А вот здесь мы собрали ещё несколько готовых стратегий инвестирования с ИИС и облигациями.

Опытные инвесторы не вкладывают всё в ОФЗ. Они хотят больше заработать, а значит и готовы рискнуть. Если вы уже успешно покупали ценные бумаги на обычном брокерском счёте, можете делать то же самое на ИИС.

В зависимости от своей готовности рисковать вы может покупать корпоративные облигации, акции российских и зарубежных компаний, ETF, ПИФы, БПИФы, драгоценные металлы, валюту, структурные продукты. В идеале соберите диверсифицированный портфель. Свою готовность рисковать (риск-профиль) вы легко определите по бесплатным тестам брокеров.

Доходность большинства активов предсказать невозможно. Если рисковать сильно, она может оказаться ниже, чем по ОФЗ, а то и вовсе отрицательной. Но если доходность высокая, то стоит присмотреться к вычету на доход (тип Б). Возможно, он выгоднее.

Высокая доходность — значит больше 18% годовых после оплаты комиссий.

Если в начале каждого года вносить максимально разрешённую сумму 1 000 000 рублей, то при доходности 18% прибыль за три года будет чуть больше 1 200 000. Не платить с неё налог — это примерно то же самое, что трижды вернуть налог с 400 000. В этой ситуации тип А и тип Б выгодны примерно одинаково.

При тех же взносах, но с доходностью больше 18% тип Б станет выгоднее.

При доходности портфеля меньше 18% годовых тип Б проигрывает типу А при любых взносах — и подходит только тем, у кого нет налогов для возврата.

ИИС и доверительное управление

Если вы хотите собрать на ИИС диверсифицированный портфель, но у вас нет для этого времени или опыта, есть ещё один вариант. Откройте ИИС в управляющей компании (УК), а не у брокера.

Вам понадобится только:

- подписать договор доверительного управления (ДУ),

- определиться со стратегией в диапазоне от консервативной до рискованной,

- периодически переводить деньги на счёт.

Всем остальным займутся профессионалы. Они будут непрерывно изучать ситуацию на рынке, выбирать бумаги, балансировать портфель и присылать отчёты. Например, если выбрать стратегию «Российские акции», то ваши деньги будут вкладывать в акции крупнейших российских компаний. Доходность стратегии за последние три года — почти 80%. Вот тут мы собрали все готовые стратегии от управляющих Сбера.

Это очень удобный вариант, но у него есть недостаток: управляющие берут комиссию за свои услуги, в том числе при плохом финансовом результате. А гарантии отличного финансового результата нет, даже если УК демонстрировала его все прошлые годы. Комиссии, как правило, включают комиссии за вход и за управление. Их важно изучить при выборе УК — вместе с её рейтингами, размером и доступными стратегиями.

Вычеты в варианте с УК оформляются так же, как в вариантах с брокером.

Резюме

- ИИС — удобный и популярный способ получить налоговые льготы от государства в обмен на инвестиции в экономику.

- Для возврата 52 000 рублей НДФЛ в год инвестировать необязательно. Можно просто хранить деньги на ИИС. Если грамотно выбрать сроки, то доходность будет выше, чем по вкладам.

- Но лучше все-таки инвестировать. Как минимум, стоит покупать ОФЗ. Риска почти нет, а доходность на 7–8% выше.

- Опытные инвесторы могут собрать на ИИС диверсифицированный портфель ценных бумаг. Неопытные или занятые могут поручить это управляющей компании.

- Главное — не закрывать ИИС в первые три года. Иначе все льготы пропадут.

Подробнее о том, как оформить вычет по ИИС типа А и типа Б, читайте в нашем курсе «Как стать инвестором».

Реальный инвестиционный кейс или как я зарабатываю на Сбербанке 30 000 рублей в месяц

Я инвестор. Инвестирую очень давно, еще с 1997-го года. Инвестиции позволяют мне наращивать капитал быстрее инфляции и дают мне пассивный источник дохода.

Читайте до конца, и вы узнаете, каким образом мне удается зарабатывать на Сбербанке 30000 рублей в месяц. Покажу все расчеты. Приведу доказательства.

Почему Сбербанк?

Все мы, конечно, знаем, что Сбербанк является основным выгодоприобретателем от развернувшейся кампании отзыва лицензий у банков, которая стартовала с приходом на пост председателя ЦБ Эльвиры Набиуллиной, потому что, зачастую именно Сбербанк выплачивал застрахованные АСВ денежные средства вкладчикам банков, чьи лицензии были отозваны. И во многих случаях эти деньги вместе с вкладчиками оседали в Сбербанке. Поэтому, на фоне частого отзыва лицензий у различных других банков, доверие к Сбербанку только крепло. И это отражалось на росте клиентской базы как физических, так и юридических лиц. Кстати, до сих пор подобный эффект от данной кампании по отзыву лицензий у банков не исчерпан.

Кроме того, Сбербанк в последние годы показывает рост эффективности бизнеса, прибыли и выручки. Это связано с почти монопольным положением на рынке и качественным управлением команды Германа Грефа.

Мне очевидно, что почти все услуги и продукты Сбербанка дороже, чем у конкурентов, а процентные ставки по вкладам одни из самых маленьких. Это возможно благодаря общему имиджу бренда и широчайшему охвату населения. Поэтому Сбербанк показывает отличные результаты по прибыли и эффективности банковского бизнеса.

Собственно, поэтому я владею акциями Сбербанка, но не пользуюсь его услугами.

Моя история со Сбербанком

Акции Сбербанка я начал накапливать еще в 2014 году. Потом, при снижении курса акций в 2015 году, я увеличил свой пакет акций довольно существенно. На уровнях 75-80 рублей за обыкновенную акцию. Это были хорошие уровни. Видно по графику. В последующие годы, на всех коррекциях и снижениях курса акций Сбербанка, я увеличивал количество этих бумаг в своем портфеле, если были свободные инвестиционные деньги. В последний раз я это сделал в 2018 году на новостях о санкция против российских госбанков.

Сбербанк акции обыкновенные:

21400шт. по текущему курсу это = 4,9млн. руб.

Сбербанк акции привилегированные:

4600 шт. по текущему курсу это = 0,9 млн. руб.

Это скриншот моего инвестиционного портфеля в приложении ВТБ Мои инвестиции:

На моем канале вы можете посмотреть ролик, где я показываю дивидендную и общую доходность по моему портфелю акций на ИИС:

Так вот, как же мне удается зарабатывать ежемесячно по 30000руб на Сбербанке?

Летом 2019 года Сбербанк выплатил своим акционерам дивиденды за 2018год в размере 16 руб. на одну акцию. И на обыкновенную, и на привилегированную. Привилегированные акции дешевле. Но дивиденды по тем и другим платятся одинаковые.

Сбербанк акции обыкновенные:

21400шт. * 16 руб. = 342400 руб.

Сбербанк акции привилегированные:

4600 шт. * 16 руб. = 73600руб.

Всего: 416000 руб. – 13% = 361920руб.

13% налога автоматически вычел мой брокер ВТБ. И, таким образом, я получил чистыми на свой счет 362000руб.

Если разделить полученную сумму на 12 месяцев получится, что Сбербанк заплатил мне дополнительный доход, который можно считать пассивным в размере 30000руб в месяц. Вот так я зарабатываю на Сбербанке 30000 рублей в месяц. Что, кстати, сравнимо с получением дохода от аренды квартиры в Москве. При этом, вложенная сумма существенно меньше стоимости подобной квартиры. И никаких забот по поиску арендаторов.

Сейчас я предлагаю вам дочитать статью до конца, и вы узнаете:

Есть ли смысл в наше время покупать акции Сбербанка, чтобы получать пассивный дивидендный доход?

Очевидно, чтобы получать эти деньги, мне пришлось вложить немалую сумму денег. Но и совсем не ту сумму, которую мы с вами рассчитали по текущей стоимости акций. За время инвестиций акции Сбербанка росли в цене. И начальная сумма инвестиций была существенно меньше.

Кроме того, дивидендная доходность к текущей цене обыкновенных акций Сбербанка составляет почти 7% годовых. Сейчас не везде можно открыть вклад с такой процентной ставкой. А дивидендная доходность привилегированных акций – 7,7% годовых, что еще интереснее.

Прогноз по дивидендной выплате на одну акцию за 2019 год составляет 20-22рубля, вместо 16 рублей годом ранее. А это рост дивидендного дохода более, чем на 20%.

И не забываем, что бизнес Сбербанка растет и процветает, и вместе с ним росли и растут акции.

Конечно же, я просто обязан сказать и о рисках инвестиций в акции Сбербанка, а то как-то все слишком хорошо и гладко получается.

Минусы, риски, слабые стороны:

- санкционная риторика затихла, но риски не исчезли полностью,

- банк показывает хорошие финансовые результаты, но темпы роста уменьшаются,

- кампания по отзыву Центральным Банком банковских лицензий явно пошла на спад,

- на пятки Сбербанку наступают продвинутые в области финтеха, частные банки, например Тинькофф,

- акция из растущей + дивиденды превращается в дивидендную.

Таким образом, возможно, что лучшие времена для держателей этого актива уже прошли.

Вы также можете посмотреть обзор моего счета ИИС, в нем я расскажу об активах на моем ИИС.

Это моя история владения акциями Сбербанка и мое личное инвестиционное мнение относительно будущего бумаги. И конечно же, данная статья не является рекомендацией.

Если вам понравилось статья, то ставьте лайк.

Желаю вам удачных инвестиций.

И да пребудет с вами сила сложного процента!

Источник https://brobank.ru/sberbank-investicii/

Источник https://sbersova.ru/sections/invest/d8821

Источник https://smart-lab.ru/blog/563294.php