Справка по форме банка Сбербанк

Справку о подтверждении доходов физического лица запрашивают те организации, в которые клиенты подают заявки на выдачу кредита, ипотеки или где они будут выступать поручителем. Чаще всего это определенный бланк, принятый в банке, или заполненная форма 2-НДФЛ.

14.07.20 13755 2 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Не все организации готовы предоставлять данные о налоговых вычетах сотрудников, потому что часть выплат по заработанным средствам они могут проводить по серым схемам. В этой ситуации работодателя проще уговорить заполнить готовый бланк справки о доходах от Сбербанка, где требуется указывать меньше данных. Бробанк выяснил, какие сведения содержит справка, и какими еще способами клиенты могут подтвердить свою платежеспособность.

Почему требуется подтверждать доходы

В кредитных учреждениях работает множество программ кредитов и займов с разными условиями, не для каждого из них необходимо подтверждение доходов. Но наличие официального подтверждения платежеспособности увеличивает шансы клиента на получение более выгодного предложения от банка. Это может быть продукт с меньшей процентной ставкой или большим сроком погашения. Максимальная сумма без подтверждения, которую готов выдать Сбербанк ограничена тремя миллионами рублей. Но даже если у клиента позитивная кредитная история, высокий кредитный рейтинг и нет незакрытых задолженностей – не факт, что банк одобрит большую сумму без подтверждения постоянных доходов.

Когда сотрудник кредитного отдела получает информацию о среднемесячном доходе, он опирается на такие данные, чтобы ежемесячный платеж по всем обязательствам не превосходил 40 % от доходов кредитуемого лица и его созаемщиков. На такой показатель ориентируются все кредитно-финансовые учреждения, при этом процентная ставка может колебаться в зависимости от политики учреждения. Главная цель заимодавца – убедиться в возвратности выданных заемных средств и обезопасить свои финансовые потоки от неблагонадежных вложений.

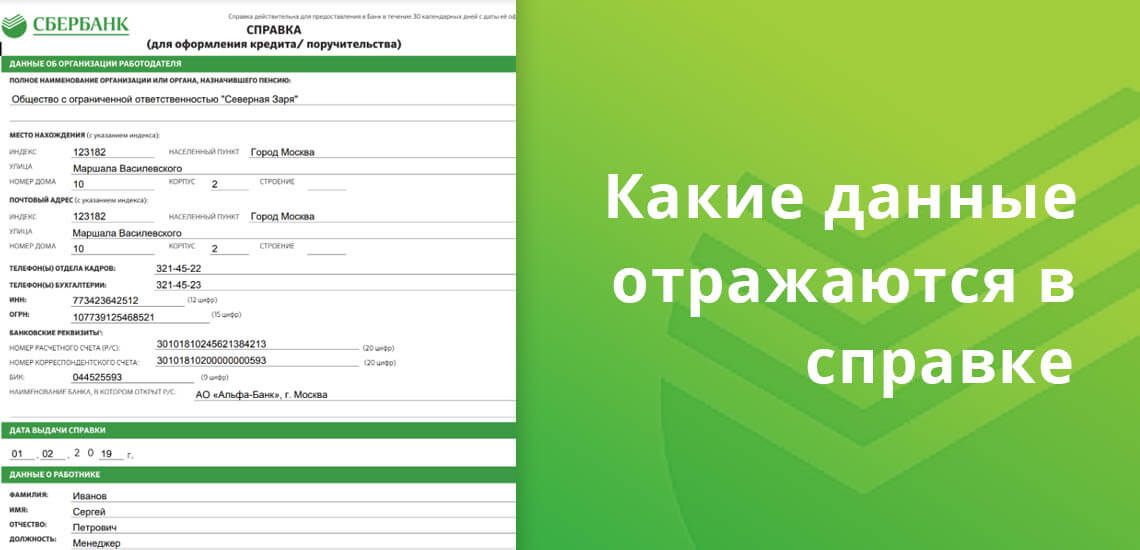

Что видно в справке

Справка, которая проинформирует заимодавца о текущих доходах клиента, должна содержать такие сведения:

- персональные данные о работнике;

- занимаемую должность;

- срок, который работник трудится в организации;

- период истечения срока контракта, если таковой имеется;

- заработная плата за предыдущие несколько месяцев от 6 до 12;

- доходы за год с помесячной разбивкой.

- почтовый индекс учреждения;

- адрес местонахождения;

- контактные телефоны для связи с бухгалтерией и отделом кадров;

- расчетный счет, корсчет и БИК обслуживающего банка.

Контактные данные необходимы сотрудникам банка, чтобы уточнить сведения указанные в справке.

Как заполнить

Чтобы принести специалисту Сбербанка справку по той форме, которая принята в данном учреждении, можно попросить ее распечатать при посещении любого отделения или самостоятельно скачать на сайте. Образец заполнения полей размещен на информационных стендах во всех представительствах Сбера. После оформления справки ее срок действия 30 дней. При заполнении поля «Дата»; важно учесть этот параметр, чтобы не переделывать новый бланк.

При внесении данных в поле «Стаж», указывается весь период с даты приказа о зачислении в штат сотрудника и по настоящее время. Для указания среднемесячного дохода чаще всего применяют период за полугодие, но если стаж у сотрудника меньше этого срока, то поступают так. Вписывают общее количество отработанных месяцев и ту сумму, которая выходит в среднем за это время.

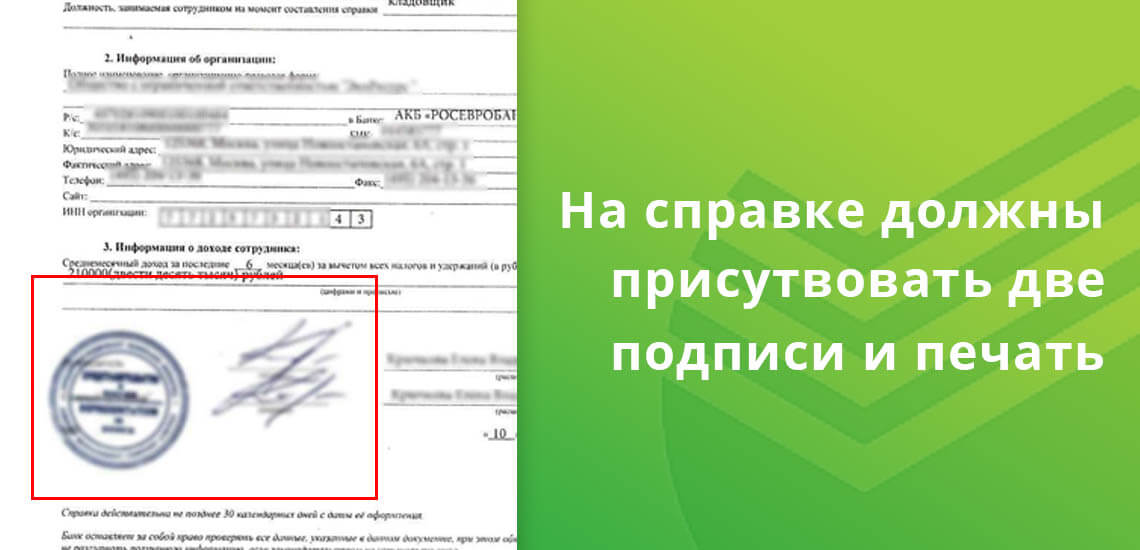

Специалист банка обязательно проверит наличие подписи руководителя организации и печати учреждения, где работает клиент. На бланке предусмотрено и наличие подписи главного бухгалтера. Если в штатном расписании такая должность отсутствует, то директор ставит свою подпись с дополнительным указанием, что такого работника нет. В любом случае на справке обязательны 2 подписи и печать. Если по документам предприятия печать отсутствует, то в месте м.п. проставляют значок б/п и передают бланк только с двумя подписями.

Форма бланка для подтверждения доходов при получении ипотечного займа или поручительства в Сбере такая же, как и на кредиты на потребительские нужды.

Когда справка не нужна

Если клиент, подающий заявку в Сбербанк, держатель карты этого банка, куда поступает его заработная плата, то специалист кредитного отдела не будет просить справку о подтверждении доходов. Она понадобится заемщику только в том случае, когда в течение последних 4-х месяцев на его личный расчетный счет не производились никакие зачисления от работодателя. Клиент может сам попросить банк учесть его дополнительные доходы. Например, с основного места работы ему платят зарплату на карту Сбера, а за совместительство на картсчет другого банка.

Когда предполагаемый заемщик Сбербанка владеет в этом же учреждении вкладом или депозитом, то для сотрудников, которые принимают решение, это может стать дополнительной гарантией платежеспособности клиента. В этом случае специалист проверит все поступления по депозиту за последние полгода, и если их суммы и количество удовлетворят условия, то у заемщика могут не запрашивать справку о доходах.

Весомым плюсом при оформлении заявки на кредит для предполагаемого заемщика будет наличие ранее выданных и своевременно погашенных займов в Сбербанке. При этом специалист обязательно проверит исполнение всех платежей, отсутствие просрочек. Также кредитный инспектор запросит данные о кредитной истории клиента, которая была сформирована во всех других финансово-кредитных учреждениях России.

Какими еще способами можно доказать платежеспособность

- персональная информация о служащем;

- официальное название учреждения или номер воинской части;

- почтовый и юридический адрес;

- телефон для связи с бухгалтерией;

- среднемесячная зарплата и период службы, с помесячной разбивкой;

- занимаемая должность;

- подписи ответственных лиц и печать учреждения.

Дополнительными документами, которые могут запросить у потенциального заемщика могут быть копии трудовой книжки или трудовой договор с организацией.

- пенсии по инвалидности или потере кормильца;

- другие виды государственных пособий;

- сертификат на материнский капитал;

- доходы от сдачи в аренду жилья;

- выписка по расчетному банковскому счету в другом учреждении, куда клиенту поступает зарплата от других официальных работодателей;

- другие доходы от аренды собственного имущества.

- выигрыши от участия в лотерее или других азартных играх;

- компенсации по страховым случаям;

- доходы от инвестирования в акции, облигации, другие ценные бумаги;

- доходы от конвертации валют;

- алименты, стипендии и другие источники неподтвержденных поступлений.

Решение по выдаче заемных средств Сбербанк принимает в срок от нескольких часов до одного месяца. При положительном решении деньги зачисляют на расчетный счет клиента или ему выдают карту, по которой он сможет снять наличные. Сбербанк вправе запросить дополнительные документы у заемщика для уточнения дополнительных доходов или обременений, до того как вынесет решение по заявке клиента.

Комментарии: 2

- Артем01.03.2022 в 20:02 Для реструктуризации кредита какие нужны документы?

- Ольга Пихоцкая02.03.2022 в 02:38 Артем, здравствуйте. Решение по каждому заемщику банк принимает в индивидуальном порядке. Обратитесь в отделение Сбера, объясните ситуацию. Сотрудники подскажут, что можно сделать в вашем случае, и расскажут, какие необходимо предоставить документы.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Какие нужны документы для оформления ипотеки

В этой статье мы собрали для вас максимум информации по документам для оформления разных видов ипотеки.

- Требования банка к заемщику

- Какие документы нужны для заявки на ипотеку

- Какие дополнительные документы нужны при разных видах ипотеки

- Ипотека по двум документам

- Для молодой семьи

- Ипотека с материнским капиталом

- Для пенсионеров

- Военная ипотека

- При покупке новостройки

- При покупке на вторичном рынке

Сбор документов – кошмар любого заемщика. Какие точно нужны? В каком порядке собирать? Что для первичного пакета, а что для вторичного? Какие на новостройку? А по маткапиталу? Какие есть условия получения ипотеки? Чтобы помочь вам, мы собрали и разложили по полочкам ответы на самые популярные вопросы о документах для ипотеки.

Требования банка к заемщику

Чтобы получить кредит, еще до сбора бумаг, надо проверить, подходите ли вы под требования банков.

Существуют общие требования, которые к вам как к потенциальному заемщику предъявят в любом банке. А есть дополнительные – они зависят в основном от выбранной программы и вашего статуса.

Общие требования – это гражданство Российской Федерации, постоянная или временная регистрация в том населенном пункте, где вы планируете обратиться в банк, и стабильная занятость. Общий стаж работы должен быть не меньше 1 года, а непрерывный стаж на последнем месте – от трех до шести месяцев.

Обычно минимальный возраст для оформления ипотеки – это 21 год, но в некоторых банках можно оформить ипотеку и с 20 лет. Максимальный возраст (на момент полного погашения) обычно 75 лет, но может быть и больше – это надо уточнять в банках, которым вы собираетесь отправлять заявки.

Совет от банка:

На всех этапах оформления ипотеки – от выбора кредитора до подписания договоров – уточняйте информацию по всем требованиям и наборам документов в выбранном банке. Не полагайтесь только на общую информацию – это сэкономит вам время, если требования вашего кредитора немного отличаются от стандартных.

При изучении вашей анкеты банк обратит особое внимание на доходы и расходы: насколько стабилен доход и какая сумма остается после всех обязательных расходов. От этого анализа будет зависеть размер одобренной суммы. Поэтому для подачи заявки вам понадобится справка 2-НДФЛ или по форме банка, заверенная работодателем.

Если вы собственник компании или индивидуальный предприниматель, то к вам будет предъявлено дополнительное требование – возраст бизнеса. Обычно – не меньше 1 года.

Если вы проходите по всем требованиям – приступайте к сбору бумаг.

Новой семье нужен дом. Место, где будут счастливыми расти дети, куда всегда захочется вернуться. Совкомбанк ежедневно помогает осуществить мечту о своем жилье сотням молодых семьей с детьми по программе «Детская ипотека» с господдержкой. Квартиры на первичном рынке в ипотеку от 3 до 30 лет от 4,09% годовых.

Какие документы нужны для заявки на ипотеку

Чтобы получить предварительное решение, надо будет подать заявление-анкету и подготовить первичный пакет:

- заявление-анкета на получение кредита (чтобы сэкономить время – заполняйте онлайн),

- паспорта заемщика, созаемщиков и поручителей (если они есть),

- ИНН и СНИЛС всех участников,

- информация о трудовом стаже – это копии трудовой книжки или договора, заверенные работодателем. Если у вас электронная трудовая, то получите выписку через Госуслуги или Пенсионный фонд,

- военный билет – для мужчин младше 27 лет.

Подтверждение дохода будущего заемщика зависит от типа занятости.

Если вы работаете по найму, достаточно будет справки 2-НДФЛ или по форме банка, заверенной работодателем.

Для индивидуальных предпринимателей дополнительно надо собрать:

- свидетельство о государственной регистрации,

- ИНН,

- копию балансового отчета,

- налоговую декларацию за прошлый год,

- информацию обо всех налоговых платежах в бюджет.

Адвокаты и нотариусы должны предоставить:

- лицензию,

- основной государственный регистрационный номер,

- справку 2-НДФЛ (если отчисляют налоги через агента),

- налоговую декларацию за предыдущий год,

- баланс за год с данными об адвокатской или нотариальной практике,

- информацию обо всех налоговых платежах в бюджет.

Дополнительно у ИП, адвокатов и нотариусов банк может запросить выписку по расчетному счету, информацию о деятельности конторы, патент или сертификат на имя заемщика, устав и штатное расписание компании.

Скорее всего банк попросит документально подтвердить, что у вас есть деньги для первоначального взноса. Для этого подойдет выписка по банковскому счету или справка об остатке средств на карте – зависит от того, где вы храните деньги.

Совет от банка:

Чтобы вам одобрили лояльные условия – соберите как можно больше подтверждений вашей платежеспособности. Это могут быть справки о регулярных (зарплата) и нерегулярных (подработка на условиях самозанятости) доходах, выписки со всех счетов (депозитных, накопительных, инвестиционных, текущих), документы, подтверждающие владение движимым и недвижимым имуществом, ценными бумагами и пр.

Если вы подаете заявку на льготную программу, то банк может запросить у вас дополнительные бумаги, в зависимости от требований самой программы. Например, такие:

- заявление об участии в социальной ипотечной программе,

- свидетельства образования, повышении и подтверждении квалификации и пр.,

- сведения о научных работах, исследованиях, публикациях в научных изданиях,

- характеристика с работы,

- свидетельство о заключении брака или разводе,

- свидетельства о рождении или паспорта детей,

- согласие на обработку персональных данных.

Первичный пакет можно собрать из копий – читаемых, четко пропечатанных, с печатями и подписями специалиста, который их заверил. Этого будет достаточно для предварительной оценки. Если оценка положительная и вас устраивает предложенная сумма – выбирайте жилье и собирайте остальные бумаги. При подаче полного пакета вам надо будет предоставить оригиналы.

Если вы задумываетесь об ипотеке, рассчитайте ежемесячный платеж на калькуляторе Совкомбанка. Срок кредитования, размер первоначального взноса и желаемый объем займа позволят подсчитать ежемесячный платеж.

Какие дополнительные документы нужны при разных видах ипотеки

Дополнительные документы кредитор запросит у вас в зависимости от программы и от вида ипотечного кредита, который вы планируете оформить. Разберем основные группы.

Ипотека по двум документам

Это не специальная программа, а пункт в анкете, который применяется, если будущий заемщик не может подтвердить свой доход (например, работает неофициально). Тогда при подаче заявления-анкеты нужно будет только подтвердить личность двумя документами. Первый – традиционно паспорт гражданина РФ, а второй клиент выбирает из списка, установленного кредитором. Дополнительным удостоверением может быть:

- загранпаспорт,

- паспорт моряка или военнослужащего,

- военный билет,

- водительские права,

- СНИЛС.

Конечно, кроме подтверждающих личность понадобятся и другие бумаги. Например, чтобы взять ипотеку под залог собственного имущества, надо предоставить документы, которые подтверждают владение этим имуществом.

Для молодой семьи

Чтобы участвовать в программе для молодой семьи, помимо основных документов надо приложить:

- свидетельство о заключении брака,

- свидетельства о рождении (усыновлении) или паспорта детей,

- документы на залоговое имущество,

- подтверждение, что у заемщика есть собственные деньги на первоначальный взнос (например, сертификат на материнский капитал, выписка с банковского счета и др.).

Ипотека с материнским капиталом

Если вы решили оформить ипотеку и использовать маткапитал в качестве первоначального взноса, то приложите к основному пакету:

- сертификат, подтверждающий право получения материнского капитала,

- справку из пенсионного фонда об остатке суммы маткапитала,

- свидетельства о рождении или паспорта всех детей,

- свидетельство о заключении брака,

- брачный контракт – если есть.

Для пенсионеров

Выдача кредита клиенту в возрасте – операция рискованная. Риски выше, чем когда клиент в трудоспособном возрасте. Поэтому если вы пенсионер, то при оформлении, например, ипотеки просто примите повышенные требования как данность. Как правило, по пенсионной ипотеке первоначальный взнос составляет 20-30%. Ставка обычно выше, чем для заемщика допенсионного возраста, а привлечение супруга(-и) или трудоспособных родственников в качестве созаемщиков или поручителей – обязательное условие.

Если собираетесь подавать заявку на пенсионную программу, приложите к стандартным бумагам:

- выписку из Пенсионного фонда и другие подтверждения дополнительного дохода (если он есть),

- паспорта и документы о доходах созаемщиков и поручителей,

- информацию о льготах, если они вам положены (например, о субсидии от государства),

- подтверждение личного страхования.

Совет от банка:

К сожалению, по пенсионной ипотеке высок риск отказа, поэтому лучше подать заявки в несколько банков. Одобрения – если их будет несколько – не обязывают вас к оформлению.

Военная ипотека

Военнослужащие-контрактники могут оформить в ипотеку дом с землей, квартиру в новостройке или на вторичном рынке.

К общему пакету надо приложить:

- заверенную копию контракта;

- свидетельство об участии в накопительно-инвестиционной системе с отметкой о вступлении в право на оформление целевого кредита на жилье;

- свидетельство о заключении брака или разводе;

- согласие супруги(-а) – если есть – на участие в программе, заверенное нотариусом.

Банк может запросить информацию о дополнительном доходе, образовании, движимом и недвижимом имуществе.

Какие документы необходимы после одобрения заявки

Набор документов для покупки в ипотеку первичного и вторичного жилья будет отличаться. И для новостройки он существенно меньше, потому что у нового здания еще нет износа, квартира пока никому не принадлежала и там никто не мог быть прописан, не могло быть незаконной – впрочем, и законной тоже – перепланировки.

При покупке новостройки

Для покупки жилья в новом доме вам понадобится договор с застройщиком на участие в строительстве или инвестировании, план и кадастровый паспорт, экспертная оценка квартиры и разрешение на строительство (этот пакет берем у застройщика)

Совет от банка:

Если хотите сэкономить время на сборе бумаг на квартиру – выбирайте вариант у застройщика, с которым сотрудничает банк.

При покупке на вторичном рынке

Набор документов для покупки вторичного жилья будет один – независимо от программы кредитования.

- Подтверждение права собственности продавца на жилье.

- Основание на возникновение права собственности продавца (например, дарение, купля-продажа, наследование).

- Выписка из домовой книги или справка о прописанных жильцах с основанием выписки. Все должны быть сняты с регистрации до сделки.

- Справка из Бюро технической инвентаризации с планом жилья + его оценка.

- Технический и кадастровый паспорта (или выписка с кадастровым номером для частного дома).

- Экспертная рыночная оценка стоимости недвижимости (список доверенных организаций надо узнать в вашем банке).

- Справка из ЕГРН об отсутствии обременения.

- Нотариально заверенное согласие супруга(-и) на продажу жилплощади, если это совместно нажитое имущество. Если продавец не состоит в браке, то должен подтвердить это справкой или свидетельством о разводе.

- Справка о состоянии лицевого счета, из которой видно – есть ли долги по коммунальным платежам.

Ипотека со справкой по форме банка где

Банки предлагают несколько ипотечных программ на выбор. Даже если вы не знаете, какая именно программа подойдет вам, существует базовый и дополнительный набор документов. Если соберете базовый, он пригодится для любой программы.

Елена Евстратова

покупала квартиру в ипотекуИпотека по двум документам

Для получения ипотечного кредита нужны 2 документа — паспорт и второй документ на выбор. В зависимости от требований банка это может быть:

- удостоверение водителя,

- военный билет,

- заграничный паспорт,

- страховое свидетельство обязательного пенсионного страхования ( СНИЛС ),

- удостоверение личности военнослужащего, паспорт моряка.

Хотя банк рассматривает заявку по упрощенной схеме, после одобрения потребуется собрать полный пакет документов о недвижимости или представить проект договора для покупки квартиры в новостройке. Также банк может попросить письменно подтвердить наличие первоначального взноса — предоставить выписку со счета, где лежат средства.

Как подготовиться к ипотеке

Узнайте из нашего курса, как оформить сделку и погасить кредит с минимальной переплатой

Ипотека с полным пакетом документов

Часто для понижения ставки банки запрашивают два вида документов: документы для подтверждения личности заемщика и для подтверждения дохода.

Документы для подтверждения личности. Паспорт и любой из следующих документов: водительское удостоверение, удостоверение личности военнослужащего, служебное удостоверение личности сотрудника федеральных органов власти, военный билет, заграничный паспорт, СНИЛС . В некоторых банках могут проверить отметку о регистрации гражданина по месту жительства.

Документы для подтверждения основного дохода. Набор обязательных документов зависит от формы занятости заемщика.

Если сотрудник работает по найму, потребуется:

- Справка по форме 2- НДФЛ или по форме банка. В отдельных случаях допускается предоставление выписки с лицевого счета в банке о движении средств.

- Копия трудовой книжки или справка со сведениями о занимаемой должности и стаже работы. Если трудовой книжки нет — копия трудового договора или контракта с последнего места работы.

- В случае работы по совместительству — копия трудового контракта или договора.

ИП и учредители ООО должны представить:

- Копию свидетельства о государственной регистрации в качестве ИП .

- Налоговую декларацию за прошедший календарный год.

- Документы баланса.

- Платежные поручения об уплате налогов.

- ОГРН .

- ИНН .

- Дополнительные документы: выписка по расчетному счету, информационное письмо о деятельности компании, справка о состоянии расчетного счета, копии патентов, лицензий и сертификатов, устав организации и штатное расписание — запрашиваются в зависимости от требований банка.

Адвокаты и нотариусы должны подготовить:

- Удостоверение или лицензию на занятие отдельными видами деятельности.

- Трудовую книжку (при наличии).

- ОГРН .

- ИНН .

- Справку по форме 2- НДФЛ (если уплату налогов осуществляет налоговый агент).

- Налоговую декларацию за прошедший календарный год.

- Документы баланса.

- Платежные поручения об уплате налогов,

- Дополнительные документы — выписка по расчетному счету, информационное письмо о деятельности компании, справка о состоянии расчетного счета, копии патентов, лицензий и сертификатов, устав организации и штатное расписание — запрашиваются в зависимости от требований банка.

Пенсионеры дополнительно должны представить справку о назначенном размере пенсии.

Требования к документам для ипотеки. Даже если документы подаются дистанционно через личный кабинет, банк накануне сделки запрашивает все оригиналы для сверки данных. Документы должны содержать дату выдачи, обязательные реквизиты, печать (при необходимости), должность лица, их подписавшего.

Документы для программы «Молодая семья»

Участвовать в программе могут семьи, в которых возраст каждого из супругов не превышает 35 лет и которые признаны нуждающимися в жилом помещении.

Для участия в государственной программе потребуется подать в орган местного самоуправления по месту жительства следующие документы:

- Заявление о включении в программу.

- Копии документов, удостоверяющих личность каждого члена семьи.

- Копию свидетельства о браке (если семья неполная — не требуется).

- Документ о признании молодой семьи нуждающейся в жилых помещениях.

- Документы о доходах или подтверждение наличия иных денежных средств для оплаты остальной части жилья.

Документы для программы «Ипотека + материнский капитал»

Это программа льготного кредитования для молодых семей. Участники программы получают ипотечный кредит на покупку готового или строящегося жилья.

Для участия в программе потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт с отметкой о регистрации.

- Документ о регистрации по месту пребывания (при наличии временной регистрации).

- Документы о доходах в зависимости от формы занятости.

- Документы, подтверждающие наличие первоначального взноса.

- Свидетельство о браке.

- Свидетельства о рождении детей.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Справка или уведомление из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала.

- Государственный сертификат на материнский (семейный) капитал.

Если на момент подачи документов в банк сертификата на материнский капитал нет, банк примет решение об одобрении заявки на кредит без него. Сертификат обязательно понадобится, когда подаются документы об одобрении покупаемой недвижимости.

Документы для программы «Военная ипотека»

По программе военнослужащие, у которых есть право на получение целевого жилищного займа, могут купить строящееся или готовое жилье — комнату, квартиру, таунхаус или жилой дом с земельным участком.

Чтобы оформить заявку на получение жилищного займа, потребуются:

- Анкета-заявление (шаблон предоставляет банк).

- Паспорт заемщика.

- Свидетельство о праве участника накопительно-ипотечной системы жилищного обеспечения военнослужащих на получение целевого жилищного займа.

- Письменное согласие на обработку данных кредитором (шаблон выдает банк).

- Свидетельство о браке и копия страниц паспорта супруги либо документы о расторжении брака.

- Заверенное нотариусом согласие супруги на участие в программе.

- Документы по объекту недвижимости (пакет документов зависит от того, какой объект покупается).

Источник https://brobank.ru/spravka-po-forme-sberbanka/

Источник https://sovcombank.ru/blog/ipoteka/kakie-nuzhni-dokumenti-dlya-oformleniya-ipoteki-

Источник https://journal.tinkoff.ru/guide/mortgage-docs/