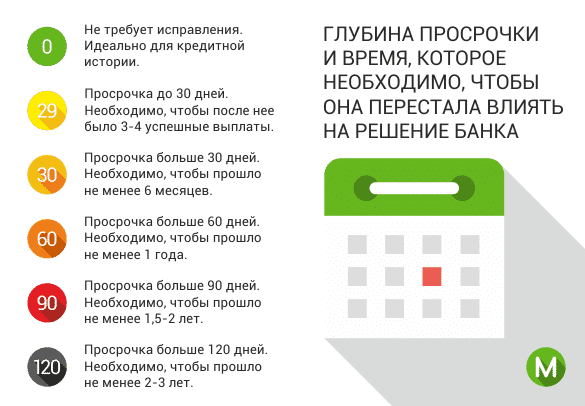

Как взять автокредит с плохой кредитной историей?

Кредитная история – важный показатель для банка. Поэтому взять автокредит с плохой кредитной историей довольно сложно. Но шансы есть, потому что автокредит берется под залог приобретаемого транспорта. То есть у банка есть гарантии возврата денег, поэтому он может закрыть глаза на небольшие просрочки по предыдущим кредитам.

Специальных банковских продуктов с названием типа «Кредит с плохой историей», конечно, нет. Можно согласиться на худшие условия кредитования или улучшить историю предыдущих займов.

Одобрят ли автокредит с плохой кредитной историей?

Варианты автокредитования поражают своим многообразием. Банки предлагают различные варианты оформления такого займа. Однако при желании оформить автокредит с плохой кредитной историей в банке чаще всего возникают вопросы. Наличие фактов прекращения выплат по взятому ранее кредиту для банка является основанием считать клиента неплатежеспособным, что автоматически снижают шансы на положительный ответ. Тем не менее, даже при такой ситуации есть возможность рассмотреть различные программы кредитования.

Автокредит (на новый и б/у автомобиль)

Тинькофф Банк, Лиц. № 2673

Получить кредит

Банки имеют право не сообщать, по какой причине клиент получил отказ. Но самые популярные причины – это низкая заработная плата и подпорченная кредитная история.

Ответ на вопрос, дадут ли банки деньги, зависит от того, насколько плоха КИ:

- Если до сих пор числится непогашенный просроченный кредит – однозначный отказ. Кредитным организациям не нужны лишние проблемы, поэтому тут только один вариант – оформить заём на другого человека.

- Если история испорчена из-за незначительных просрочек на несколько дней – есть шанс купить машину в кредит.

Чтобы точно знать, в каком состоянии находится кредитная история, нужно отправить запрос в бюро кредитных историй. Любое физическое лицо может бесплатно один раз в год получить информацию в БКИ.

Кредитная история может быть испорчена из-за технической ошибки банка. В этом случае нужно прийти в кредитную организацию со справкой о полном погашении кредита и исправить недоразумение.

Если же кредитная история испорчена по вине банковского клиента, можно улучшить ее, а затем обращаться за кредитом.

Как улучшить кредитную историю и получить кредит без отказа?

Если история выплат испортилась по объективным причинам (сокращение с работы, проблемы со здоровьем и т.д.), можно вместе с предварительной заявкой прикрепить документы, подтверждающие этот факт. Это может быть справка из медицинского учреждения или справка из бухгалтерии о том, что зарплату задержали.

Другой вариант – взять кредит на небольшую сумму в том банке, в котором собираетесь взять кредит на автомобиль. Быстрые кредиты выдаются без запросов в БКИ, поэтому получить их не составит труда. А если погасить задолженность быстро и в срок, то кредитная история улучшится. А вместе с тем отпадет проблема, как получить автокредит.

Читайте также:

Как взять автокредит с плохой историей?

Если нет желания улучшать кредитную историю предложенными способами, можно согласиться на худшие условия банков. Как было сказано, у банков есть гарантии на возврат денег, поэтому с плохой кредитной историей можно будет получить деньги, выполнив требования:

- согласиться на высокую процентную ставку. Взять новое авто в кредит можно под 12-15 процентов. С плохой историей будьте готовы к предложениям от 20%.

- выплатить большой взнос. Если стандартный первоначальный взнос – 20-30 процентов (для подержанной машины больше), то тут придется заплатить своими деньгами как минимум половину стоимости.

- согласиться на добровольное страхование. Оформление страхования КАСКО – это обязательное условие. А вот подписание договора для страхования жизни и здоровья – добровольная процедура. Если оплатить весь пакет, шансы получить автокредит с плохой кредитной историей увеличатся.

- предоставить полный пакет документов – паспорт, справка о доходе (2-НДФЛ или справка по форме банка), документы на машину, копию трудовой книжки.

- можно привлечь поручителей и принести их документы, включая справку о заработной плате.

Вероятность одобрения заявки выше в том банке, где клиент получает зарплату. Тем более, если доход выше среднего. Лучше, чтобы в этом же банке был открыт депозит. Если банк увидит высокую платежеспособность, он может выделить деньги на покупку автомобиля.

Если банки все же отказали, стоит обратиться в микрофинансовые организации. Они не делают запросы в БКИ и требуют меньше документов. Однако ставки у них значительно выше.

Поиск автокредитов

Банки, дающие автокредит с плохой кредитной историей

Такого секретного списка, конечно, нет. Но есть банки, которые лояльнее остальных относятся к предыдущим просрочкам. Ориентироваться можно на отзывы других людей с такой же проблемой.

Таким банком является Тинькофф банк. На данный момент специализированного автокредита там нет, но можно взять кредитную карту с плохой КИ, чтобы ее улучшить.

В Кредит Европа Банке есть возможность взять авто в кредит с плохой КИ. Ставка – от 11,2 процентов. Но с подпорченной историей она будет намного больше.

Другие банки, которые могут закрыть глаза на испорченное кредитное прошлое, – Тойота Банк , Заубер Банк и др.

Чтобы повысить свои шансы можно предпринять следующие действия:

- предоставить банку обеспечение в виде залога;

- привлечь поручителей;

- располагать достаточным трудовым стажем (оптимально, если на последнем месте работы клиент трудоустроен как минимум полгода);

- принести справку об официальном доходе, который составляет не менее 45 тысяч рублей в месяц;

- иметь собственные средства, которые можно использовать в качестве первоначального взноса по кредиту (его размер должен составлять хотя бы пятую часть от запрашиваемой суммы).

Подобные меры могут помочь перекрыть имеющийся низкий кредитный рейтинг клиента. Однако не стоит забывать, что предложенные банком процентные ставки в любом случае вряд ли получится назвать выгодными.

Попробуйте обратиться в некрупный банк или тот, который недавно начал работать. Такие организации нарабатывают клиентскую базу и согласны идти на уступки.

Увеличить вероятность подтверждения кредита можно, если отправить сразу несколько заявок. Сделать это несложно, так можно заполнять анкеты онлайн. Срок обработки предварительной заявки – от суток до четырех дней. Банк известит о решении с помощью смс-сообщения или письма на электронную почту.

Читайте также:

Теперь взять кредит или кредитную карту онлайн стало еще проще. Скачайте и установите мобильное приложение Bankiros.ru в Google Play.В приложении вы можете быстро и бесплатно подобрать кредит или кредитную карту среди самых выгодных предложений, оставить заявку в выбранные банки или отправить единую анкету во все банки в пару кликов.

Можно ли взять автокредит с плохой кредитной историей

Автокредит — привлекательное предложение для желающих купить авто, но не каждый заемщик похвастается идеальной кредитной историей. Поэтому вопрос: дают ли автокредит с плохой кредитной историей — волнует будущих заемщиков. Попробуем на него подробно ответить.

Как взять автокредит с плохой кредитной историей?

Взять автокредит с плохой историей можно, но на порядок сложнее, чем добросовестным заемщикам. Рассмотрим процедуру оценки заявки на ссуду:

- клиент подает анкету на получение кредита и документы. Как правило, это паспорт, копия трудовой и справка о доходах;

- банковский работник проверит правильность первоначального оформления анкеты и передаст на проверку андеррайтеру;

- андеррайтер запрашивает информацию о будущем заемщике в бюро кредитных историй (БКИ), в налоговой и пенсионном фонде. В России свыше 30 БКИ, и банки работают с большинством из них;

- из БКИ приходит отчет о кредитной истории заемщика, из которого андеррайтер получает информацию о добросовестности клиента: брал ли кредиты, выплачивал ли, имеются ли действующие ссуды и просрочки;

- на основании отчета из БКИ и принятой в конкретном банке стратегии оценки заемщика, андеррайтер принимает решение одобрить кредит или дать отказ.

Лидеры банковского рынка оценивают заемщиков скрупулезно, поэтому кредит на авто с плохой историей у них можно будет получить в том случае, если со времени просрочек по предыдущему кредитованию в жизни заемщика произошли кардинальные изменения к лучшему. Например:

- сильно продвинулись по карьерной лестнице;

- вырос доход;

- перешли на работу в стабильную или крупную компанию.

Если похвастаться такими изменениями не можете, то не стоит отчаиваться. Автокредит с плохой историей без отказа можно попробовать оформить в небольших или узкоспециализированных банках.

Конкурентная ситуация на банковском рынке высокая, клиенты достаются нелегко. Поэтому некоторые банки закрывают глаза на небольшие просрочки клиентов. При анализе заявки на автозаем также оцениваются доход, стабильность компании работодателя, стаж и другие параметры. Значит, есть шанс, что плюсы перевесят прошлые просрочки по кредитам.

Где взять автокредит с плохой кредитной историей?

Для оформления автокредита с плохой кредитной историей и просрочками можно обратиться в банк, дилерский центр или к брокеру.

Банки

Банки, дающие автокредит с плохой кредитной историей — Сетелем Банк, Восточный Экспресс Банк, Совкомбанк, Русфинанс и ЮниКредит Банк. Этот список сформирован на основе отзывов заемщиков, получивших в учреждениях ссуды. Но, как мы писали выше, для каждой новой заявки на заем решения принимаются индивидуально.

Дилерские центры

Подать заявку на кредит можно и напрямую в дилерском автоцентре. Большинство автоцентров как раз работают либо с Сетелем Банком, либо с Русфинанс Банком, которые лояльны к заемщикам.

Брокеры

Оказывают помощь в автокредите с плохой кредитной историей. Но если в Европе через брокеров проходят до 80% от кредитных сделок, то в России эта доля ничтожна по двум причинам: из-за высоких комиссий на услуги и из-за риска мошенничества. До сих пор существует много компаний, которые зарабатывают на отчаявшихся получить кредит людях: просят внести предоплату, а затем исчезают. Хорошо, если в итоге получите хотя бы список банков, выдающих автокредиты. Поэтому рассматривать вариант посредников следует в крайнем случае. Выбирайте проверенных специалистов с отзывами и репутацией.

Требования к заемщикам

В предыдущих пунктах мы рассказали, как получить автокредит с плохой кредитной историей. Теперь коснемся вопроса о требованиях к будущим получателям займа. По сути, они ничем не отличаются от требований к добросовестным заемщикам. Возраст 21–65 лет, российское гражданство и прописка. Пакет документов тоже потребуется стандартный: паспорт, справка о доходах и копия трудовой. В некоторых банках, например в Сетелем или Русфинанс, действуют программы кредитования по двум документам.

Условия кредиторов

Каждый банк имеет несколько программ автокредитования, поэтому в таблице даны минимальные и максимальные значения показателей.

Кредитные брокеры: кто это

Помощь в получении кредита — популярная услуга, пользующаяся стабильным спросом. Индивидуальные предприниматели и организации помогают клиенту получить необходимую сумму в банке, за что получают заранее оговоренное вознаграждение. Это обстоятельство стало причиной появления большого количества недобросовестных компаний, которые не заинтересованы в оказании услуг высокого качества. По этой причине поиск и выбор добросовестного исполнителя усложняется.

08.09.21 22899 18 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

| Макс. сумма | 5 000 000 Р |

| Ставка | От 0,01% |

| Срок кредита | До 5 лет |

| Мин. сумма | 20 000 руб. |

| Возраст | От 20 лет |

| Решение | 5 минут |

Законодательство, регулирующее деятельность кредитных брокеров

Хороший кредитный брокер — профессиональный игрок в банковском сегменте, имеющий широкую клиентскую базу, а также действующие договоренности с банками-партнерами. Проблема заключается в том, что этот рынок не регулируется законодательством: каких-либо специальных нормативно-правовых актов, описывающих права и обязанности кредитных брокеров, — нет.

Сервис Brobank.ru выяснил, что этот вопрос поднимался в Государственной Думе в 2008 году, а затем и в 2013-2014 годах. Обсуждались поправки, которые планировалось внести в ФЗ «О потребительском кредите (займе)», в соответствии с которыми авторы проекта вносили в текст закона несколько положений о кредитных брокерах. Поправки касались следующего:

- Назначение регулятора брокерской деятельности или создание СРО.

- Лицензирование — для получения права заниматься подобной деятельностью компания или ИП должны получить лицензию.

- Закрепление правил работы брокеров в федеральном законе — за нарушение правил компания лишается лицензии и исключается из СРО.

Проект ФЗ утверждался, но без упоминания в нем брокерской деятельности. Кредитные брокеры, в отличие от коллег, работающих на рынке ценных бумаг, действуют свободно, с соблюдением общих норм оказания услуг физическим и юридическим лицам. По данным на конец 2019 года по РФ насчитывалось около 3 тыс компаний, работающих в сфере кредитного брокериджа. ОКВЭД, по которому работают брокеры — 66.19.

Как работают кредитные брокеры

Основное направление деятельности компаний — помощь в получении кредитных продуктов — кредитов, ипотеки, займов, автокредитов, кредитных карт, а также услуги в области рефинансирования. Брокеры ничего не производят и не продают. Их единственное назначение — посредническая деятельность: третье лицо, которое формально участвует в отношениях между кредитором и заемщиком, но никак не фигурирует в кредитном договоре.

Компании предлагают клиентам помощь в получении необходимого банковского продукта. Особое внимание следует уделить линейке предложений: брокеры работают по тем направлениям, по которым заемщик может получить отказ (наиболее проблемные банковские услуги). В соответствии с предложениями брокеров, они помогают в следующем:

- Анализ финансового положения клиента и его кредитной истории — расчет вероятности получения конкретного банковского продукта.

- Подбор компании-кредитора (если для клиента не принципиально сотрудничать с конкретным банком или МФО).

- Сбор документации для оформления кредита.

- Подача документов — совместно с клиентом.

- Сопровождение заемщика во время подписания договора и получения суммы по договору с кредитной организацией.

К примеру, клиент, получивший отказы от нескольких банков, может обратиться к посреднику, который подскажет, в каком именно банке вероятность одобрения по такому запросу будет выше. Это одно из направлений деятельности брокеров: благодаря низкому уровню юридической и финансовой грамотности определенной части населения, такие компании могут получать прибыль, продавая, по сути, воздух.

Стоимость услуг кредитных брокеров

- Процент от суммы кредита — 5-20%.

- Фиксированная стоимость за услуги.

Различается и порядок внесения оплаты. Одни компании работают по принципу оплаты за результат: клиент получает на руки сумму, после чего выплачивает брокеру процент. Другая часть предпочитает работать с предоплатой в размере до 10% от предполагаемого вознаграждения.

Если клиент заинтересован в получении 1 млн рублей, то 5% от этой суммы составят 50 тыс рублей — сумма, которую клиент обязуется уплатить в случае заключения кредитного договора с банком. Если брокер работает с предоплатой, то от суммы конечного вознаграждения нужно уплатить 5 тыс рублей (10% от 50 тыс рублей). Как правило, предоплата не возвращается клиенту, если банк вынесет отрицательное решение по заявке.

Насколько эффективна помощь в получении кредита

Отзывы о кредитных брокерах крайне противоречивы. Часть граждан отмечает, что компания-посредник за умеренную плату помогла получить кредит в максимально сжатые сроки. Другие указывают на недостаточно понятные схемы работы брокеров, которые гарантируют помощь в получении кредита всем желающим: при наличии просрочек, с плохой кредитной историей, безработным, пенсионерам, студентам, мамам в декрете, и даже иностранным гражданам. Серьезно относиться к подобной рекламе не следует.

- Нет времени на поиск подходящего банка/МФО.

- Нет возможности заниматься сбором документов — в большей степени по ипотечным договорам.

- Нужна информация по наиболее выгодным продуктам и услугам кредитных организаций — подбор продукта.

В этих направлениях кредитные брокеры могут быть полезны. Так называемые «ипотечные сделки под ключ» подразумевают полный комплекс мероприятий по оформлению кредита вплоть до подачи пакета документов в банк. На принятие решения банком посредники не влияют и влиять не могут.

Как выбрать кредитного брокера

Работа посредников основывается на партнерстве с определенным количеством кредитных организаций. За каждого приведенного платежеспособного клиента банк выплачивает партнеру (брокеру) вознаграждение, к которому добавляется и сумма, уплаченная заемщиком. Такая схема встречается достаточно часто в сфере ипотечного кредитования. То есть работа брокера может заключаться только в обеспечении взаимодействия между клиентом и банком.

Если потенциальный заемщик испытывает трудности с оформлением кредита, обращение к посредникам не следует рассматривать как решение проблемы. При наличии просрочек или при отсутствии официальной работы брокер не сможет помочь получить кредит. В большинстве случаев у посредника нет для этого инструментов, так как банк не станет сотрудничать с клиентом, представляющим повышенный уровень рисков.

В случае принятия решения действовать через брокера, клиенту необходимо рассматривать большие компании, действующие на рынке длительное время. Можно посмотреть тематические форумы или почитать отзывы бывших клиентов. В РФ некоторое время действует Национальная ассоциация кредитных брокеров (АКБР), в которую входят крупные и проверенные игроки. Единственное правило, которое поможет не быть обманутым — сотрудничать с посредниками только с оплатой за результат. При этом следует помнить, что большинство проблем, которые не может решить заемщик, не решит и кредитный брокер.

Комментарии: 18

- Екатерина14.09.2021 в 12:49 Здравствуйте. Произошла такая ситуация, обратилась к брокерам, сказали что могут с оформлением кредита. Подали заявку банк один отказал. Я нашла сама банк где мне одобрили кредит. Но с ними договор был уже подписан. Оплатила им страховку в размере 50000 тысяч. Сказали, что она вернётся если в течение трёх месяцев не будет просрочки плюс ещё заплатила коммисию в размере 30000 тысяч. Вчеразвоню по поводу страховки и мне говорят, что я должна ещё им заплатить так как я взяла кредитную карту и им не сообщила. Молчали с мая месяца в конечном итоге должна им ещё 15000 тысяч. Тогда они вернут страховку. Но при этом они мне ничем не помогли. Карту тоже без их помощи оформляла. Законно ли это? Должна ли я платить процент по этой кредитной карте?

Сначала сказали надо , что надо им заплатить процент, а потом они уже вернут страховку.

- Ольга Пихоцкая14.09.2021 в 13:28 Екатерина, добрый день. Ваша история очень похожа на классическую мошенническую схему. После того, как мошенники вытянут из жертвы все деньги, они перестанут выходить на связь и никаких страховок не вернут. А человек останется с долгами. Обращайтесь в банк, через который переводили им деньги, пробуйте отменить операции. Больше ничего не платите. Пишите заявление в полицию. А проценты по кредитам и кредитным картам вам придется оплачивать, это — ваши обязательства.

- Анатолий08.09.2021 в 19:49 у меня такая же история и сумма таже и зарплата таже и 4 к рублейт оже просят

Ольга Пихоцкая29.08.2021 в 14:08 Владимир, добрый день. Как правило, такие истории заканчиваются плачевно. Поищите в Интернете отзывы об этой компании и рассказы клиентов подобных контор.

- Евгения31.12.2021 в 01:00 мне то же звонили , я да же заявку не оставляла , они мне говорят есть справка за 4 тысяч есть справка за 8 тысяч и 10 тысяч типа доходов повышение банк одобрили , девушка мне звонила она мне сказала можно сейчас заплатить через час у вас справка готова будет я сказала что 9 декабря позвоните итого внесла в чс . их они да же фамилию имя и отчества знают ( вот странно

- Эльвира14.10.2022 в 18:58 Ходила за помощью в компанию «решение «говорят что 100%помогут взять кредит но нужно собрать справки с банка и все остальные нужно за кредит в 300000 нужно заплатить 27000

Ольга Пихоцкая12.08.2021 в 17:28 Федор, добрый день. Настоятельно не рекомендуем пользоваться услугами брокеров. Мы регулярно публикуем материалы о новых схемах мошенничества. Одна из недавних статей — «Черные брокеры продолжают наживаться на россиянах».

- Анна Попович07.06.2021 в 15:45 Уважаемая Елена, вы подписывали какой-либо договор?

Источник https://bankiros.ru/wiki/term/kak-vzat-avtokredit-s-plohoj-kreditnoj-istoriej

Источник https://credits.ru/publications/avtokredity/mozhno-li-vzyat-avtokredit-s-plokhoy-kreditnoy-istoriey/

Источник https://brobank.ru/kto-takie-kreditnye-brokery/