Online-PrivatKredit abschließen

Online-PrivatKredit:

Wünsche erfüllen per Knopfdruck

Ganz gleich, wofür Sie das Geld benötigen, mit dem Online-PrivatKredit vergrößern Sie Ihren finanziellen Spielraum und erfüllen sich damit Ihre individuellen Wünsche – ohne lange darauf hin sparen zu müssen. Dank volldigitaler Antragsstrecke und schneller Kreditentscheidung bringt Sie der Online-PrivatKredit fix ans Ziel. Beantragen Sie jetzt einen Kredit, der sich ganz nach Ihren persönlichen Bedürfnissen richtet.

Die Vorteile des Online-PrivatKredits im Detail

Attraktive Konditionen

Der Online-PrivatKredit bietet Ihnen vorteilhafte Online-Konditionen: von der individuellen Kredithöhe bis hin zu fairen Zinssätzen 1 .

Jederzeit sondertilgen

Der Online-PrivatKredit passt sich Ihrem Leben an: Sie können jederzeit kostenlose Sondertilgungen leisten.

Gut abgesichert

Die optionale Kreditabsicherung 2 schützt Sie als Kreditnehmer vor finanziellen Belastungen – ob bei Arbeitslosigkeit oder -unfähigkeit.

Vollständig digital: Das zeichnet den Online-PrivatKredit aus

Von der Kreditanfrage bis hin zur Auszahlung des Kreditbetrags – beim Online-PrivatKredit profitieren Sie als Kreditnehmer von einer volldigitalen Antragsstrecke. Damit sparen Sie Zeit und vermeiden Papierkram.

Legitimieren Sie sich per Videotelefonie bequem von zuhause aus und unabhängig von Öffnungszeiten. Nach der Legitimation unterschreiben Sie Ihren Kreditantrag ganz einfach digital. Anschließend laden Sie nur noch die angeforderten Bonitätsunterlagen hoch. Bei positiver Kreditentscheidung befindet sich der gewünschte Kreditbetrag innerhalb kürzester Zeit auf Ihrem Girokonto und Sie können frei über das Geld verfügen.

Berechnen Sie Ihre Kreditrate

Einen Kredit berechnen Sie anhand der gewünschten Darlehenssumme, der Laufzeit sowie der Verzinsung des Kredits.

Unser Beispielangebot

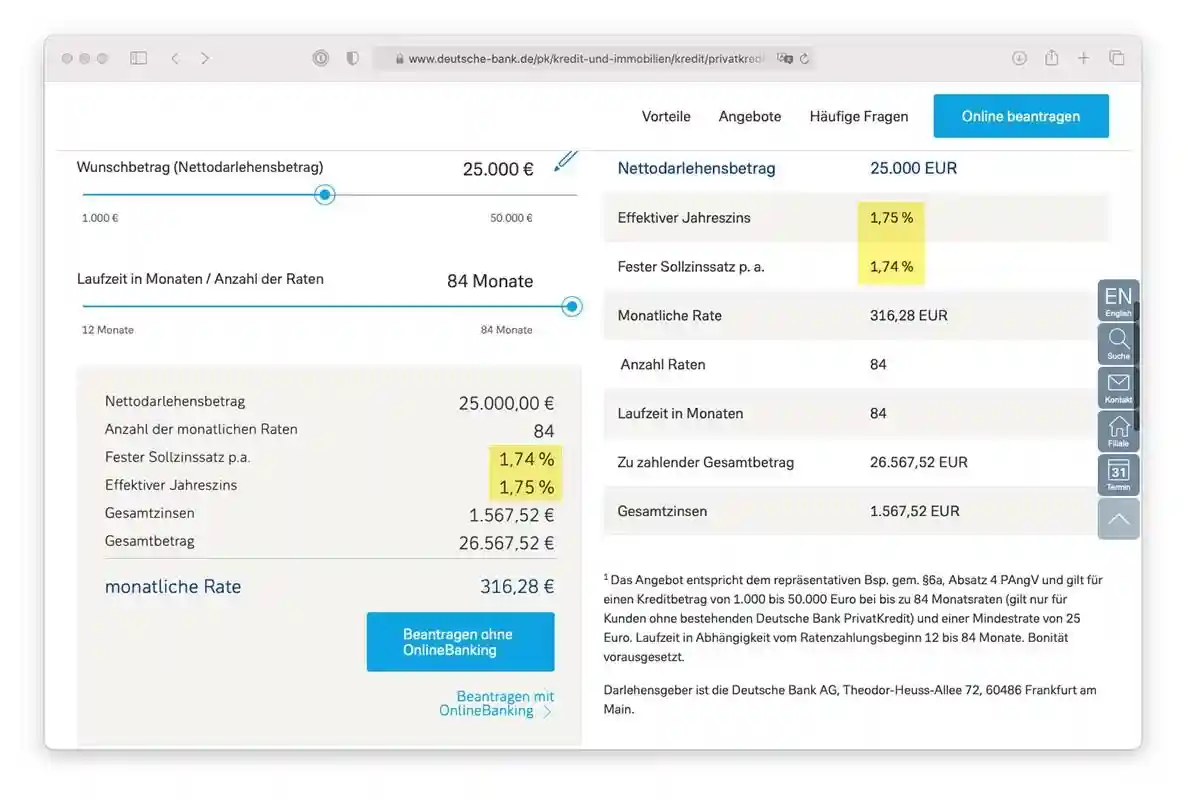

Im Folgenden stellen wir Ihnen ein Kreditangebot zur Verfügung, in dem beispielhaft aufgeführt wird, wie viel Kreditnehmer bei einer Kreditsumme von 20.000 Euro monatlich tilgen und wie hoch die Zinszahlung dabei ist. 1

| Nettodarlehensbetrag | 20.000 EUR |

| Effektiver Jahreszins 3 | 2,75 % |

| Fester Sollzinssatz p. a. | 2,72 % |

| Monatliche Rate | 190,51 EUR |

| Anzahl Raten | 120 |

| Laufzeit in Monaten | 120 |

| Zu zahlender Gesamtbetrag | 22.861,20 EUR |

| Gesamtzinsen | 2.861,20 EUR |

1 Bonität und Volljährigkeit vorausgesetzt.

2 Die Restkreditversicherung ist ein Produkt der LPV Lebensversicherung AG und der LPV Versicherung AG. Der Vertragsabschluss ist freiwillig und keine Bedingung für den Abschluss des Kreditvertrags oder dessen Konditionen. Es gelten die Versicherungsbedingungen.

3 Konditionen (bonitätsabhängig): Nettodarlehensbetrag 1.000 bis 80.000 Euro, effektiver Jahreszins 2,75 bis 11,49 %, fester Sollzinssatz p. a. 2,72 bis 10,93 %, Laufzeit in Monaten/Anzahl Raten 12 bis 120, monatliche Rate 25 bis 7.068 Euro, zu zahlender Gesamtbetrag 1.010 bis 131.838 Euro.

Repräsentatives Beispiel gemäß § 17 Abs. 4 PAngV: Nettodarlehensbetrag 10.000 Euro, effektiver Jahreszins 7,29 %, fester Sollzinssatz p.a. 7,05 %, Laufzeit in Monaten/Anzahl Raten 84, monatliche Rate 151,21 Euro, zu zahlender Gesamtbetrag 12.701,64 Euro. Diese Kondition erhalten mindestens 2/3 der Kund*innen bei Abschluss eines Online-PrivatKredits der Deutschen Bank. Bonität vorausgesetzt.

Darlehensgeber: Deutsche Bank AG, Taunusanlage 12, 60325 Frankfurt am Main

Кредит в Германии: брать или не брать?

Я много лет работал с банками как физическое лицо и как юридическое, у меня есть и негативный и положительный опыт такого сотрудничества, чем и хочу с вами поделиться.

Кредит в Германии: брать или не брать? Это не вопрос отрицательного героя из вестерна – это вопрос, который хотя бы раз в жизни задаст каждый житель Земли, который решит обратиться в банк для рассмотрения заявки на кредит.

Планировал разделить статью на 2 части.

- Кредит в банке – это хорошо.

- Кредит в банке – это плохо.

Но в конечном итоге решил, что к банковской системе в общем и к какому-либо банку, в частности, нельзя применять такой примитивный сравнительный подход, так как он не отразит всю многовариантность затрагиваемой темы.

Речь пойдет про кредитование, про явные и неявные причины за и против кредитования.

История кредитования

Немного истории. Речь о кредитовании встречается в древних текстах Ассирии, Вавилона, Древнего Египта, а это, на минуточку, более 3000 лет тому, хотя точную дату определить невозможно.

Ведь, по сути, что такое кредит? Это когда у одной стороны образовался излишек, а у второй стороны недостаток. И с того момента, когда первый кредитор передал этот излишек второму под какие-то условия возврата, появилось понятие кредитования. На заре этой деятельности это были товарные сделки, например, с зерном. Но уже в Древней Греции появились целые институты, которые выдавали кредиты, причем не только в товарной, но и в привычной нам денежной форме. Частыми потребителями этого продукта были купцы, которые кредитовали свои торговые экспедиции в разные города и страны того времени.

Но перейдем к современности. Согласно подсчетам специализированного шведского портала Финансо, банковская система Германии состоит из частных банков, государственных банков и кредитных союзов, принадлежащих членам. По состоянию на январь 2020 года в Германии действовал 1531 банк, что почти на тысячу больше, чем в любой другой европейской стране. Крупнейшим из них является Deutsche Bank.

Немецкая банковская система – одна из самых устойчивых в мире, с огромными резервными фондами и такими же возможностями для кредитования.

Кредит в Германии для физических лиц

Что хорошего в кредитовании на территории Германии для физических лиц?

1. Ставки

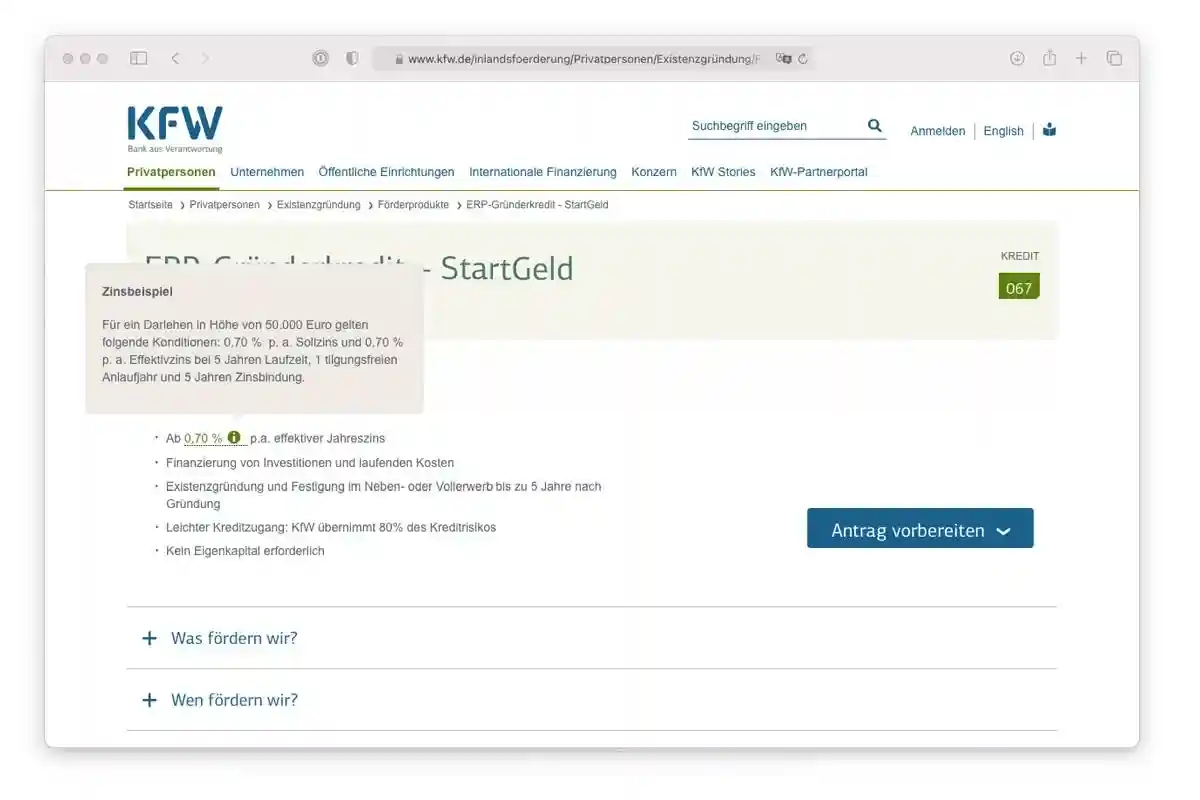

Будучи в прошлом потребителем не самых лучших банковских продуктов, первое, что вызывает эйфорию, – это уровень кредитной ставки. Он не просто низкий, он очень низкий. Если вы недавно переехали в Германию, например из Украины или России, то процентная ставка в 1,75% годовых, как на скриншоте, вызывает непроизвольную улыбку на лице.

Но в Германии есть кредитные программы со ставкой 0%!

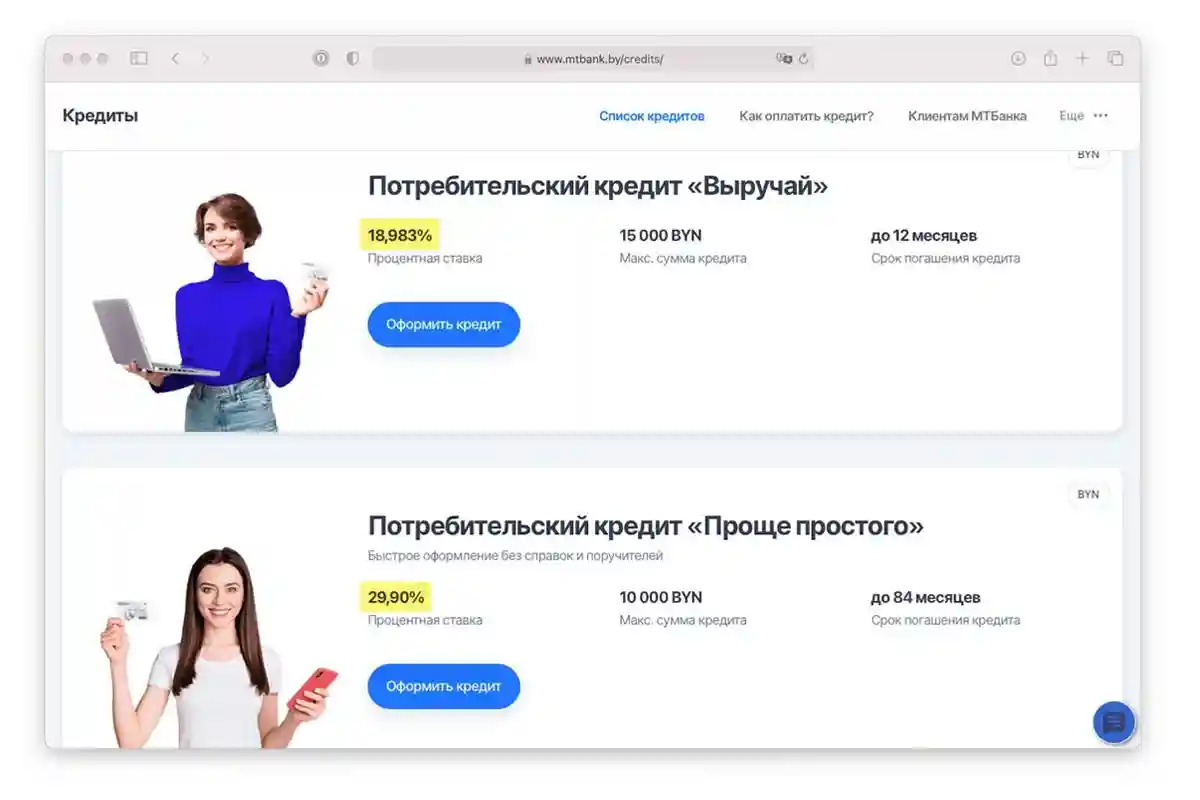

Для сравнения — процентная ставка по кредиту на одном из белорусских банков:

2. Количество программ кредитования

Кредит в Германии можно взять абсолютно на любые нужды, например:

- кредиты на покупку жилья

- автокредитование

- различные виды рассрочек

- потребительские кредиты

- и многое другое.

3. Надежность

Кредит в немецком банке – это действительно надежно.

- Огромные запасы собственного капитала.

- Гарантии государства по возврату вкладов.

- Никаких «братков» под эгидой коллекторского агентства, т.к. самосуд в Германии запрещен и попадает под статью § 111 УК ФРГ, предусматривающую лишение свободы на срок до пяти лет.

- Страхование, порой двойное.

Кредит в Германии для бизнеса

Ставки по кредитам

Время удивительных историй. Вы знаете, после работы с банками Восточной Европы условия, которые предлагают банки Германии, мне кажутся нереальными…

Не верите? Приведу пример из жизни.

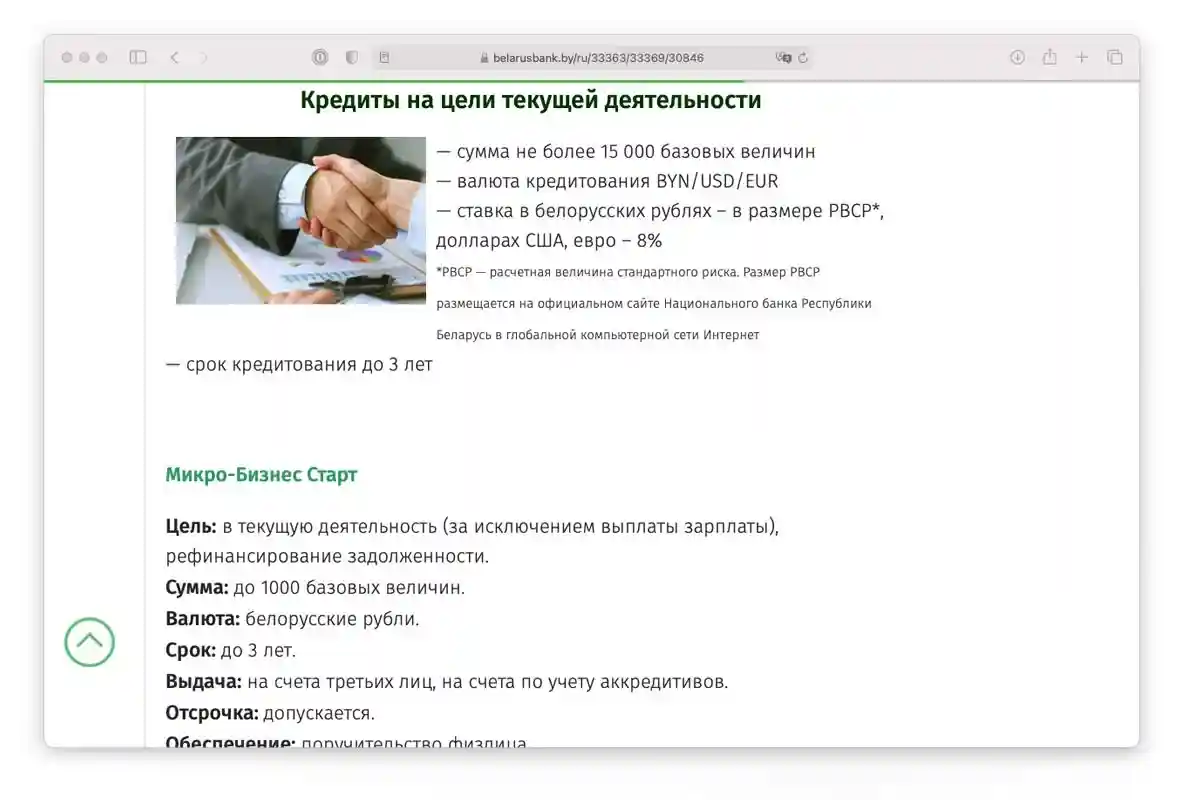

Рассмотрим ситуацию, в частности, на территории республики Беларусь, где для того, чтобы взять кредит на пополнение оборотных средств, мне понадобились:

- залог в двухкратном размере, ДВУХкратном! В качестве залога был взят товар, остатки которого в конце квартального отчета не должны были быть меньше, чем ставка кредита, умноженная на 2.

- Думали, все? Нет. Еще необходима была личная гарантия учредителя как физического лица, что в случае, если предприятие не рассчитается, он лично будет нести ответственность за это своим имуществом!

- И, конечно же, никто не отменял огромный пакет документов, собрать который – тот еще квест. В дополнение – постоянные проверки движения средств и фактических складских остатков.

И все это под 15% годовых! Не под 1,5%, даже не под 10%, а под 15%! И это была одна из самых низких ставок.

Вот скриншот с самого крупного государственного банка республики Беларусь, где ставка РВСР на сегодняшний день 14,87%.

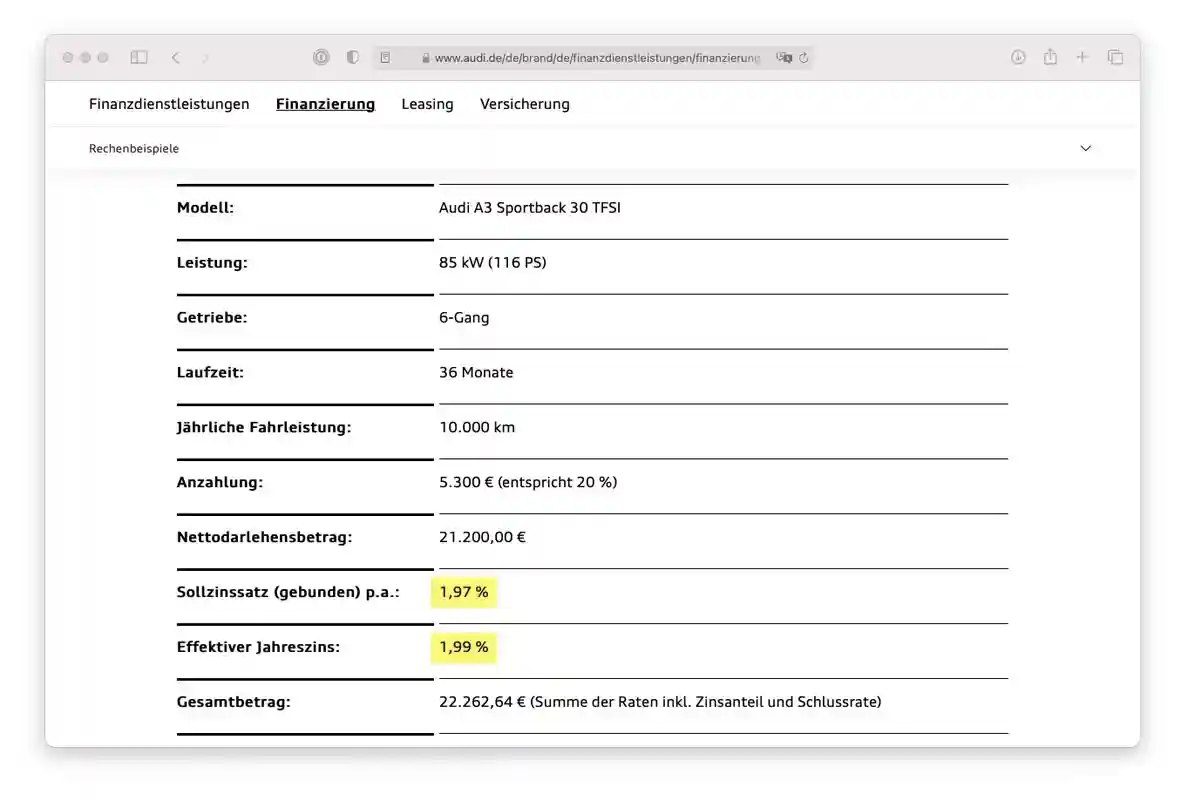

А вот условия банка Германии:

Даже если сравнивать в евро, разница получается более чем в 11 раз!

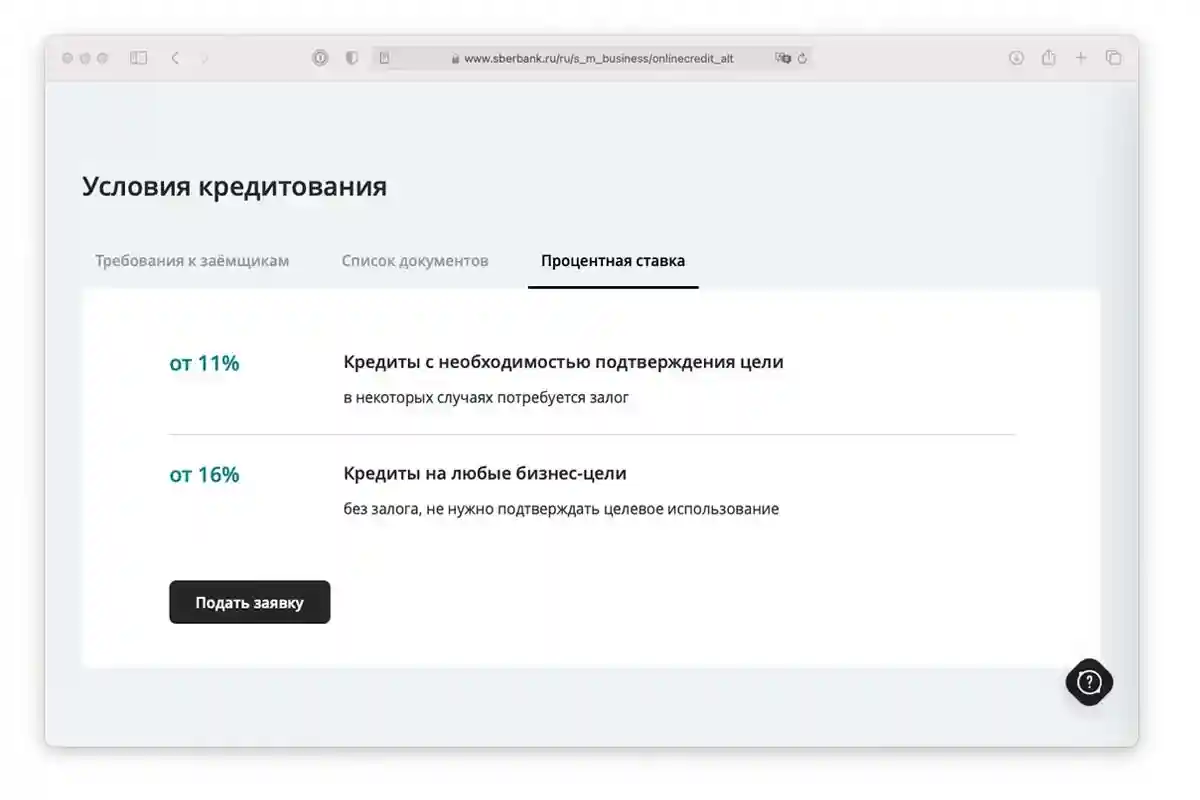

Возможно, вы подумаете, что неправильно сравнивать банки Беларуси и Германии. Не проблема! Вот предложение по кредитам от самого большого банка России:

Количество вариантов кредитования поистине огромно

К примеру, согласно информации с сайта Федерального Министерства Экономики и Энергетики Германии, мы видим, что таких программ много и это только основные для начинающих на федеральном уровне.

- Mein Mikrokredit

- Mikromezzaninfonds Deutschland

- ERP-Gründerkredit-Startgeld

- ERP – Gründerkredit – Universell

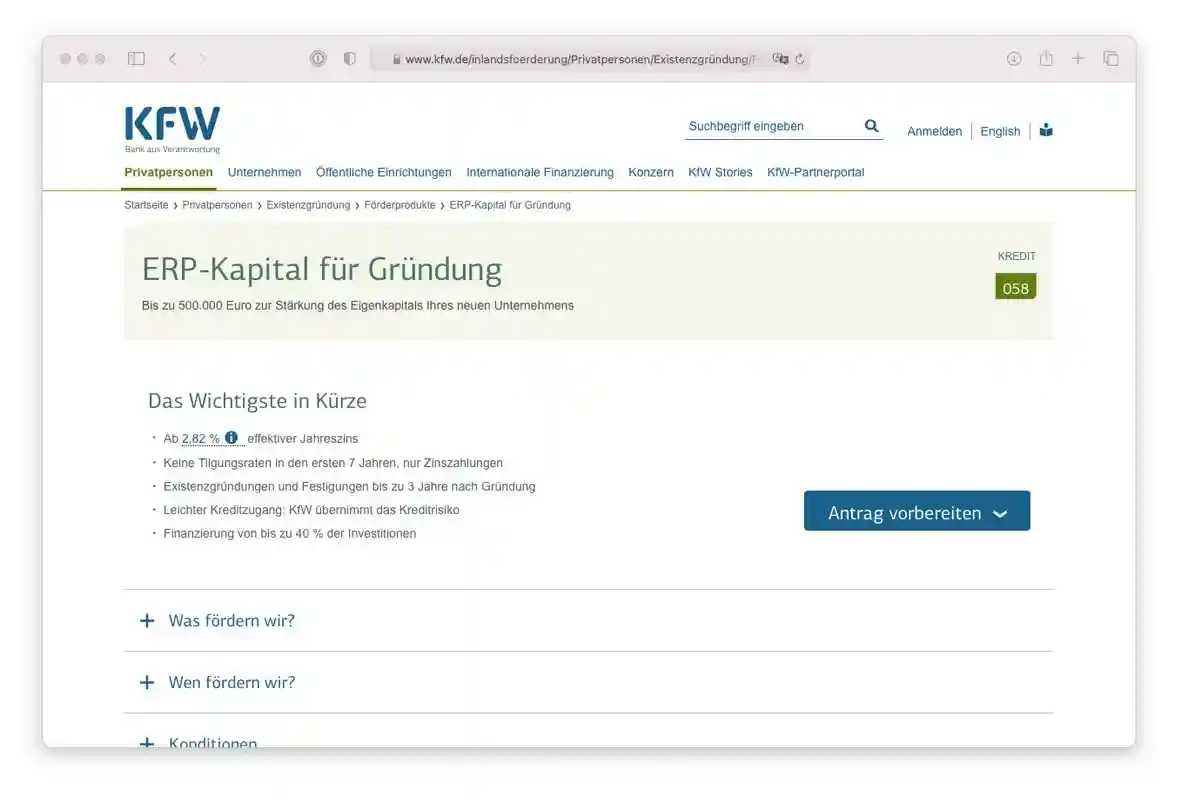

- ERP-Kapital für Gründung

Объём и поддержка

Хотите 500 000 евро на стартап, вот, пожалуйста:

Волнуетесь, что что-то упустили? Различных решений для бизнеса просто море – пользуйтесь на здоровье.

Причины «за», чтобы брать кредит

Для физических лиц

- Жилье. В Германии это легко решается с помощью различных программ кредитования. И отсутствие своего – явная причина взять кредит. К неявной причине я бы отнес постоянно дорожающее жилье: за последнее десятилетие стоимость квадратного метра удвоилась, поэтому жилье – это еще и прекрасная инвестиция.

- Образование. Чем быстрее вы сможете получить его и чем качественнее будет ваше образование, тем более конкурентным игроком на рынке соискателей вы станете. К неявным плюсам дорогого учебного заведения я бы отнес социальный капитал, который вы сможете получить, а вместе с ним и полезные знакомства, которые ой как бывают полезными в будущем.

- Здоровье. Если так получилось, что страховка не сработала, то, я надеюсь, не надо пояснять, почему лучше вылечиться, пусть и в кредит, и что живым и здоровым вы являетесь более ценным активом, прежде всего, для самого себя.

- Мечта. Вы, возможно, не согласитесь, но я уверен, что если есть возможность исполнить мечту, то это надо сделать. Вы просто не поверите, какое количество энергии для дальнейшей жизни это может открыть.

Для бизнеса:

- Открытие /запуск нового предприятия или продукта. Цель благородна, особенно тогда, когда правильно сопоставлены все риски и разработан детальный бизнес-план, из которого явно следует превышение доходов над расходами.

- Потенциальная сделка. Когда у вас на руках подписанный контракт либо иная форма гарантии того, что клиент не откажется в последний момент, а сама сделка прибыльна, суперкредитование в данном случае – отличный инструмент.

- Пополнение основных и (или) оборотных средств. Это можно делать только тогда, когда спрос превышает предложение. Условно вы можете производить только 100 деталей, а покупатель готов забирать 200, и так на постоянной основе. Ну что ж, это идеальный вариант воспользоваться кредитом. Неявные причины, по которым кредит брать можно, – это увеличение прибыли, расширение сферы деятельности, опережение конкурентов и, как следствие, более прочное положение на рынке.

Причины «против» того, чтобы брать кредит

А есть ли оборотная сторона у этой медали? Однозначно «ДА». На дворе COVID-19, непрекращающиеся локдауны, сюда добавились еще форс-мажоры в виде наводнений и других стихийных бедствий, да и общее состояние мировой экономики оставляет желать лучшего.

А вы решили брать кредит? Давайте рассмотрим, так сказать, гипотетические варианты, к чему это может привести. Самый тяжелый вариант – потеря дохода, на который ты рассчитывал из-за… причин – масса: закрытие или уничтожение бизнеса, травма, которая не даст вам продолжать заниматься тем, что вы умеете, увольнение и прочие причины, которые приводят к тому, что вы попадаете в ситуацию, когда обслуживать свои кредитные обязательства больше не имеете возможности.

Кредит — не бесплатные деньги, а банк — не благотворительная организация. Помните, что с кредитом вы берете на себя обязательства не только вернуть эти деньги с процентом за услугу, но и сделать это в определенный срок.

Поэтому я категорически не советую брать кредит в кризисное время, тем более если ваш доход, так сказать, впритык позволяет его обслуживать.

Расскажу историю. В разгар ипотечного кризиса я, пытаясь сохранить репутацию перед поставщиками, взял кредит в банке на предприятие, чтобы рассчитаться за поставленную продукцию, так как покупатели начали платить неравномерно. В итоге, это привело к закрытию фирмы.

Как? Да очень просто: лавинообразные неплатежи привели к тому, что я в итоге остался без оборотки, а постоянные издержки: аренда, зарплата, % по кредиту – никто не отменял. К этому добавилось еще и желание банка минимизировать риски, а попросту говоря, они подняли в одностороннем порядке ставку. Естественно, я отказался от такого «подарка», но, по условию кредитного договора, я в таком случае обязан был вернуть всю сумму кредита в течение 2‑х месяцев.

Если вы думаете, что сверхнадежность немецких банков не может сломаться, то вот вам еще одна личная история

Банк Snoras, который был одним из крупнейших банков Литвы, в 2010 был признан лучшим коммерческим банком страны, имел самую широкую сеть отделений. Когда возникал вопрос, где обслуживаться и кредитоваться, вопросов вообще не возникало, и тут, как гром среди ясного неба, банк – банкрот.

Казалось бы, причем тут кредит? А все просто: мы получили одобрение плюс, по условиям, внесли на расчетный счет сумму порядка 35000 евро. Эти деньги + кредитные, по уже подписанному с китайской стороной контракту, должны были улететь в качестве оплаты за сырье, за которое мы получили частичную предоплату от клиента.

Надо ли пояснять, что мы в итоге потеряли и клиента, и время. Я уже молчу про упущенную прибыль.

Эта история прекрасно иллюстрирует неявные причины, по которым подходить к инструменту кредитования необходимо очень аккуратно, максимально пристально рассмотрев всю картину целиком.

Историй о покупке недвижимости в ипотеку и техники в кредит на фоне сокращения доходов или полной их потери в Интернете тьма – даже не буду пересказывать.

А теперь попробуйте экстраполировать данную ситуацию на себя и на то, что происходит вокруг, и скажите себе, готовы ли вы пойти на такой риск?

На что брать кредит не стоит либо делать это с большой осторожностью?

Для физических лиц

- Новый автомобиль. Если это не для работы, то, помимо % за пользование кредитом, вы к качестве неявных расходов получите стремительную потерю в стоимости нового автомобиля в первые 2–3 года, которая составляет до 40% от общей стоимости авто.

- Свадьба. Если вдруг вам в голову пришла такая идея, то постарайтесь ее забыть, как страшный сон.

- Одежда или бытовая техника. Мы сейчас не про единственную пару сапог, а про «шопоголиков», которые, пользуясь кредитными картами, скупают тонны ненужных вещей.

- Путешествие. Если это не мечта всей вашей жизни, то как-то инфантильно ради 1–2 недель ограничить себя в жизни на неопределенный срок.

Для бизнеса

- Зарплата. Поверьте, если у вашей фирмы нет возможности выплачивать зарплату, то вам надо думать, как максимально безболезненно закрыться, а не как закопать себя с помощью кредита еще глубже.

- Рискованная сделка. Я глубоко убежден, а мой опыт это подтверждает, что любые рискованные операции должны целиком и полностью оплачиваться из прибыли, иначе высока вероятность потери не только потенциальной прибыли от такой сделки, но и основного бизнеса.

- Ремонт. Если это только не на ремонт того, без чего ведение бизнеса попросту невозможно. Ремонты офиса в кредит — плохая идея, которая может ухудшить положение, но точно не принесет прибыли.

- Развлечения, корпоративы и прочее. Это еще хуже, чем ремонт офиса.

Вместо заключения

Кредит в Германии: брать или не брать? Каждый в итоге будет решать для себя сам. Кредит – это не хорошо и не плохо, это инструмент, который в умелых руках может создать шедевр; неподготовленные же руки он может покалечить. Поэтому добрый вам совет: благоразумие и точный расчет при использовании кредита есть составляющие счастья.

В целом, немецким банкам, как и их заемщикам, можно только позавидовать, а если сравнивать с банками Восточной Европы, то, в зависимости от твоего месторасположения, можно либо впасть в депрессию, любо поддаться безудержной радости.

Самый большой минус кредитов в Германии, как ни странно – доступность. Большая конкуренция в сфере кредитования, стабильно богатая страна со всеми вытекающими привели к одним из самых низких ставок на кредиты в мире. Но в этом есть и минусы. Это стабильно дорожающая недвижимость, невыгодные ставки по депозитам, высокая конкуренция во всех сферах и, как следствие, минимальная рентабельность.

Мне это все напоминает цитату Майкла Хопфа: «Трудные времена создают сильных людей. Сильные люди создают хорошие времена. Хорошие времена создают слабых людей. И слабые люди создают трудные времена».

Читайте также:

- Как обманывают интернет-магазины?

- Немецкие банки и коронакризис: вклады, кредиты, инфляция и банкротство

- Правительство предлагает “неограниченные” кредиты компаниям, пострадавшим от кризиса

Оформление кредита в Германии в 2023 году

В своих потребительских предпочтениях немецкие граждане мало чем отличаются от других жителей планеты: они также мечтают о дорогостоящих приобретениях, которые могут позволить себе, только взяв определенную сумму денег у кредитора. К таковым можно отнести покупку автомобиля, квартиры или дома, получение образования, организацию собственного бизнеса. Не меньший интерес возможность решения данного вопроса вызывает и у иностранцев, стремящихся обзавестись материальными благами в ФРГ. Поэтому информация о том, как взять кредит в Германии в 2023 году, не только полезна, но и актуальна.

Какие предусмотрены виды кредитования

Популярность немецким банкам обеспечивает стабильная экономика страны. Кроме того, финансовые институты предоставляют своим клиентам довольно выгодные условия, при которых оформить кредит можно даже в разгар экономического кризиса, который, как показывает практика, чаще всего имеет косвенное отношение к этому государству.

Для начала следует определиться, какой именно заем вам понадобится, поскольку в Германии существует несколько их разновидностей:

- Выдаваемые на короткий и средний срок. Их можно разделить на несколько групп:

- потребительский (Konsumentenkredit) или кредит на условиях рассрочки. Чаще всего при его оформлении кредитор не требует указывать, на что именно будут потрачены средства. Большинство немцев используют этот вид договора, чтобы купить необходимые вещи для дома или съездить в отпуск. Сюда относится и автокредит;

- кредит на карте – позволяет делать покупки и снимать наличные в долг. Отличается высокой процентной ставкой;

- кредит на короткий срок – самый простой вариант взаимоотношений с банком. Средства можно получить на 1 месяц в размере до 500 евро. Постоянные клиенты могут рассчитывать на более высокую сумму и более частые займы.

- Кредиты, которые предоставляются на длительное время:

- заем под залог ценных бумаг (Wertpapier-Kredit) – подойдет владельцам такого вида средств, находящихся на текущем счету. В случае оформления кредита банк рассматривает их в качестве залога под выдачу денег. Цель займа не оговаривается, а условия кредитования чаще всего являются очень выгодными;

- кредит для строительства (Baufinanzierungen) – наиболее подходит для покупки собственного жилья. Гарантией для банка выступает строящееся помещение;

- ипотечный – для покупки жилья.

- кредит для бизнеса – представляет собой наиболее рискованный для банка вид договора. Этим обусловлена его высокая ставка, а сам кредитор весьма скрупулезно относится к выбору клиента.

На каких условиях могут получить кредитные средства немцы и россияне

Наиболее распространенный вид кредитного договора – ипотечный. Доля таких кредитов в стране достигает 60%. Средняя ставка при этом не превышает 4%, что гораздо выгоднее, чем в РФ. Порядка 15% жителей страны предпочитают оформлять потребительские договоры с целью:

- покупки жилья;

- строительства;

- ремонта.

Однако использовать заемные средства можно только в том случае, если у потребителя имеется определенный личный капитал.

Взять кредит в Германии гражданину России можно при таких условиях:

- наличие не менее 40% стоимости предполагаемой покупки;

- законное происхождение имеющихся денег;

- стабильный доход в Германии, который обеспечивается трудовым договором, заключенным на весь срок кредита, или любым другим законным источником поступления средств на счет;

- положительная оценка состояния, в котором находится объект;

- наличие ВНЖ;

- предоставление залога. В качестве залога может выступать другая недвижимость (не обязательно в Германии, можно на территории Европейского союза), ценные бумаги.

При этом следует иметь в виду, что местные кредиторы с наибольшей предвзятостью относятся к тем заемщикам, платежеспособность которых сложно проверить. А к этой категории как раз и относятся иностранцы.

Однако проблем для россиян не возникнет, если они официально трудоустроены в немецких компаниях. Дело в том, что здесь не принято платить гонорары в конверте или получать наличными в кассе – заработная плата перечисляется сотрудникам на счет. Это означает, что у банка есть гарантия, что если вы опоздаете с выплатой процентов, он всегда сможет удержать необходимую сумму.

Добросовестным клиентам банковское учреждение само делает предложение о кредите.

Пока вы трудитесь, специалисты отслеживают движение средств на вашем счете. И если вы зарекомендовали себя не как безответственный транжира, предложение о предоставлении кредита не заставит себя долго ждать.

Учитываться будут как доходы, так и расходы потенциального заемщика. К первым относятся: оплата труда, пенсия, прибыль, полученная от сдачи жилья в аренду. А вот пособия на ребенка в этом случае не учитываются. После того как из дохода будут вычтены все расходные статьи, останется сумма, которая и составит оптимальный платеж, который сможет себе позволить заемщик.

Однако иностранные граждане смогут получить кредит далеко не на самых выгодных условиях с довольно высокой ставкой. Если же речь идет о резидентах страны, то к ним финансовые учреждения обычно более лояльны: при оформлении потребительского займа им даже не нужно подтверждать свой доход и указывать назначение кредита. Не столь суровыми являются и требования к первоначальному взносу: если россиянам необходимо иметь в наличии 40-50% стоимости покупки, то немцам достаточно обеспечить 15-20%.

Пройдите социологический опрос!

Что влияет на процентную ставку

Основным фактором для определения процентной ставки является цель займа. У иностранцев всегда интересуются тем, что именно они планируют приобрести. Это позволит кредитору оценить свои риски. Если определенной цели у заемщика нет, а средства необходимы на текущие расходы, процентная ставка по кредиту будет максимально высокой.

Иначе обстоят дела, если оформление займа имеет конкретную направленность. Например, приобретение авто или поездка на отдых могут стать основанием для того, чтобы банк снизил проценты. Кредит для европейца – вполне привычное явление. Деньги они готовы занять буквально для любых целей:

- ремонт, строительство, обновление и покупка жилья;

- открытие бизнеса;

- получение образования;

- свадьба в Германии.

Ключевая ставка во многом зависит как от самого банка, так и от суммы, которую просит заемщик, а также от количества лет, которое уйдет на погашение долгового обязательства. Минимальный процент, на который можно рассчитывать, – 1,69. Но в некоторых магазинах можно встретить вывеску, гласящую о 0%-Finansierung (нулевая ставка).

Процедура получения заемных средств

Первое, что предстоит сделать заемщику, это подать заявку в банковское учреждение. Специалисты банка внимательно изучат сведения о доме, квартире или другом приобретении, которое вы намерены оплатить посредством кредита. После этого придется предоставить подтверждение платежеспособности, что позволит кредитору убедиться в том, что средства на первоначальный взнос и дальнейший возврат займа у вас есть.

Важная деталь: оформить кредитный договор в немецком банке через посредника невозможно. Для этого понадобится личное присутствие претендента на заем.

Кроме того, следует иметь в виду, что банки редко берутся за сделки, в которых объектом покупки выступает ветхое жилье или расположенное в неудачном месте.

Решение о выдаче кредита принимается в течение 1-2 недель. Если оно окажется положительным, банк откроет счет на имя заемщика, на который будут перечисляться все денежные поступления. Затем подписывается договор с кредитным учреждением и продавцом объекта кредита (магазин авто, бытовой техники и т.д.).

Получить необходимые средства можно и посредством интернета. Для этого существуют специальные сайты-агрегаторы, на которых собрана информация обо всех кредитных предложениях от разных банков. Здесь же имеется счетчик, который позволит просчитать платежи.

Заявка подается в онлайн-режиме. Однако будьте готовы к тому, что агрегатор попросит вас предоставить довольно много информации, которая затем будет передана в банк для обработки запроса и проверки данных. Если ваша кандидатура будет одобрена, кредитор пришлет письмо с индивидуальным предложением, подходящим именно вам.

Какие документы необходимо предоставить

Чтобы иметь возможность оформить кредит, необходимо подготовить следующий пакет документов:

- Паспорт и копия его первого разворота.

- Заполненная анкета.

- Финансовые гарантии: справка с места работы, выписки со счетов, договоры сдачи в аренду жилья и прочие бумаги.

- Декларация из налоговой службы – для индивидуального предпринимателя.

- Документы о владении недвижимостью (если она имеется, независимо от места ее расположения).

- Документ, в котором будет указано количество владельцев объекта купли-продажи.

- Подтверждение ВНЖ.

- Прописка.

Все бумаги, составленные на иностранном языке, нужно перевести на немецкий и заверить у нотариуса.

К чему может привести просрочка по кредиту

Санкции, налагаемые в случае несвоевременного внесения платежей, изначально прописываются в контракте. Если у заемщика возникают трудности, он обязан уведомить об этом своего кредитора. Чаще всего последний предоставляет «каникулы» своему клиенту на выплату тела кредита. Однако проценты при этом должны оплачиваться вовремя. Таким образом, при условии наличия договоренности с банком и своевременной выплаты процентов в течение года может быть несколько просроченных выплат.

Кредитование в Германии построено таким образом, что противоположная ситуация будет воспринята как катастрофа. Иными словами, если вам нечем платить и банк находится в неведении, информация об этом заносится в специальную базу SCHUFA (единый реестр по всем займам и заемщикам), в которой будет храниться в течение 2-3 лет. Нарушителю договорных отношений будет выслан счет на оплату, к которому будет приплюсован штраф за просроченный платеж.

Если после этого выплаты не возобновятся, договор разрывается в одностороннем порядке по инициативе банка, а дело вместе со всеми счетами и увеличенными штрафами передается в суд.

Подводя итоги

Заключить кредитный договор с немецким банком могут как резиденты страны, так и иностранные граждане, с единственной разницей: немцам доступен более широкий спектр кредитов. Все остальные могут рассчитывать в основном на получение денег для покупки жилья или открытия бизнеса. При этом чем выше будет стоимость предмета договора, тем больше шансов на то, что банк пойдет вам навстречу.

Для получения кредита понадобится довольно обширный пакет документов, среди которых наиболее важными являются подтверждение платежеспособности, наличие ВНЖ и постоянного дохода. Предпочтение отдается лицам, официально трудоустроенным в Германии.

И не забывайте о том, что кредитор предоставит вам только половину стоимости покупки. Вторую часть суммы придется не только иметь в наличии, но и подтвердить банку, что вы ею располагаете. Выполнив все условия, вы получите возможность оформить заем на очень выгодных условиях с более низкой ставкой, чем у себя на родине.

Дадут ли нам кредит, что давит на жизнь в Германии: Видео

Источник https://www.deutsche-bank.de/pk/kredit-und-immobilien/kredit/privatkredit.html

Источник https://aussiedlerbote.de/2021/08/kredit-v-banke-brat-ili-ne-brat/

Источник https://zagranportal.ru/germaniya/finansy-germanii/kredit-v-germanii.html