Как получить лизинг на авто: требования и документы

Перед совершением сделки лизингодатель запрашивает пакет документов, необходимых для оценки финансового состояния лизингополучателя. В данной статье мы рассмотрим какие документы требует лизинговая компания у клиента и в каких случаях может отказать в заключении договора лизинга.

Какие данные проверяет лизингодатель?

Финансовые документы включают в себя бухгалтерскую отчетность, сведения об оборотах компании, информацию о доходах.

Юридический пакет должен содержать учредительные документы, устав, свидетельства о постановке на налоговый учет свидетельство о государственной регистрации (лист записи о создании), доверенность на подписанта.

Зачем лизингополучателю предоставлять документы?

Документы предоставляются для проверки статуса лизингополучателя, наличия ограничений по заключению крупных сделок.

Финансовые документы необходимы с целью анализа финансового состояния клиента и оценки возможности соблюдения лизингополучателем условий сделки.

В каком формате предоставляются документы лизингодателю?

Лизингополучатель предоставляет копии документов, которые должны быть заверены нотариусом, либо самим лизингополучателем (в таком случае, возможно, придется предоставить оригиналы документов для проверки).

Одобрение лизинговой сделки для юридического лица

При принятии решения о заключении договора лизингодатель рассматривает вероятность возникновения у лизингополучателя финансовых затруднений. Например, если компания зарегистрировалась не так давно (менее полугода), то в случае финансовых затруднений и невозможности оплачивать лизинговые платежи лизингодателю придется инициировать процедуру по изъятию имущества у лизингополучателя, а это долгий и сложный процесс.

Поэтому оценка возможности финансирования лизингополучателя является важнейшим фактором, влияющим на принятие решения о заключении сделки.

Все же в таком случае есть возможность оформить договор лизинга. Для этого компания, намеревающаяся стать лизингополучателем, должна предоставить поручителя, с которым лизингодатель заключит договор поручительства. Когда лизингополучатель будет не в состоянии выполнять условия в рамках подписанного им договора лизинга, требования по исполнению лизинговой сделки будут предъявлены поручителю.

Также лизингополучатель, владея любой собственностью, может использовать ее как залог.

Если компания существует недавно, то она может заключить сделку лизинга по специальной программе, которая предусматривает большой первоначальный платеж, как правило, 49% от стоимости имущества.

Почему отказывают в заключении договора лизинга?

Как мы выяснили, лизинговая организация проводит объемный и глубокий анализ потенциального клиента, прежде чем вступить с ним в финансовые отношения.

Отказать лизингодатель может когда:

- объем финансового оборота лизингополучателя недостаточен для заключения договора лизинга;

- не предоставлен поручитель;

- в отношении компании ведутся судебные процессы;

- компания предоставила недостоверные финансовые данные;

- компания имеет непогашенные долги перед другими финансовыми организациями.

Одобрение лизинговой сделки для физического лица

Для одобрения лизинговой сделки физическое лицо также должно подтвердить свою платежеспособность перед лизинговой компанией. Физ. лицу необходимо предоставить сведения о размере дохода и об источнике доходов. Кроме того, лизингополучатель также может оставить в залог свое имущество. Если клиент — физическое лицо платит своевременно лизинговые платежи, то он может использовать залоговое имущество по своему усмотрению (за исключением продажи такого имущества). Если же платежи перестанут поступать лизингодателю, то лизинговая компания вправе обратить взыскание на заложенное имущество.

Физическое лицо с плохой кредитной историей может получить имущество в лизинг, поскольку предмет договора остается имуществом лизингодателя и изымается в случае несоблюдения лизингополучателем финансовых условий сделки. Однако к такому клиенту, у которого зафиксированы в прошлом факты неисполнения финансовых обязательств, могут быть применены ограничения.

Среди таких ограничений можно отметить: увеличение авансового платежа, ограничения по сроку лизинга, обеспечение дополнительных гарантий (поручительство), ограничение по выбору предмета лизинга.

Отказать физическому лицу лизингодатель может в случае если:

- нет постоянного источника дохода;

- имеется плохая кредитная история и нет поручителей.

Вывод

Независимо от того, что проводится глубокое исследование юридического лица перед подписанием договора лизинга, как правило, лизингодатель лоялен при принятии решения. Это связано с тем, что предмет лизинга в течение срока договора является собственностью компании, предоставляющей услуги финансовой аренды, и выступает своего рода обеспечением исполнения лизингополучателем обязательств договору лизинга.

Верховный Суд обобщил практику по лизинговым спорам

В Обзор вошли позиции о правовой квалификации и толковании условий, о заключении договора, его исполнении, вопросы о последствиях нарушения обязательств лизингополучателем, о действительности условий договора, а также позиции о страховании и банкротстве

22 ноября 2021

Фотобанк Freepik

Один из экспертов отметил, что Обзор направлен на поиск баланса интересов в правоотношениях между лизингодателем и лизингополучателем. Другой подчеркнул, что в Обзоре имеется достаточное число интересных позиций, с которыми следует ознакомиться практикующим юристам и специалистам в данной области. Третья отметила, что на примере конкретных споров определена правовая позиция по неоднозначным в судебной практике вопросам, связанным с лизингом.

Верховный Суд РФ подготовил Обзор судебной практики по спорам, связанным с договором финансовой аренды (лизингом), в который вошли 39 правовых позиций.

Правовая квалификация и толкование условий, заключение договора

В п. 1 Обзора ВС отметил, что платежи по договору выкупного лизинга по общему правилу включают в себя сумму предоставленного лизингодателем финансирования и вознаграждение за названное финансирование, зависящее от продолжительности пользования им. При этом данные платежи не могут быть разделены на плату за пользование предметом лизинга и его выкупную стоимость. Наряду с этим подчеркивается, что сделка по передаче договора лизинга, не содержащая условия о выплате вознаграждения первоначальному лизингополучателю, предполагается возмездной, пока иное не будет доказано заинтересованным лицом (Определение № 306-ЭС21-5668).

Согласно п. 2, при расторжении договора выкупного лизинга, заключенного между лизингодателем и сублизингодателем, необходимо определить завершающую обязанность одной стороны в отношении другой (установить сальдо встречных обязательств) как по данному договору, так и по договору выкупного сублизинга (Определение № 301-ЭС21-10601).

В п. 3 зафиксировано, что если имущественные интересы сторон договора, избранный ими способ удовлетворения этих интересов и предусмотренное договором распределение рисков между сторонами соответствуют предмету договора выкупного лизинга, то к отношениям сторон независимо от указанного ими наименования квалифицируемого договора и названия сторон могут быть применены положения закона, регулирующие выкупной лизинг.

ВС пояснил, что заключение между лизингодателем и лизингополучателем отдельного договора купли-продажи предмета лизинга не требуется, поскольку в случае заключения договора выкупного лизинга по общему правилу право собственности на предмет лизинга переходит к лизингополучателю после уплаты всех лизинговых платежей (п. 4 Обзора).

Как указано в п. 5, отсутствие в договоре лизинга индивидуально определенных признаков предмета лизинга не свидетельствует о его незаключенности, если в договоре установлены родовые признаки, позволяющие конкретизировать предмет лизинга на момент исполнения договора.

Исполнение договора

В п. 6 ВС указал, что лизингодатель по общему правилу не отвечает за невозможность использования предмета лизинга, приобретенного у выбранного лизингополучателем продавца. В названных случаях лизингополучатель не освобождается от обязанности по уплате лизинговых платежей, но вправе предъявлять непосредственно продавцу требования, связанные с ненадлежащим исполнением им договора.

В п. 7 отмечается, что лизингодатель отвечает перед лизингополучателем за убытки, причиненные неисполнением или ненадлежащим исполнением обязательства выбранным лизингополучателем продавцом, если предмет лизинга не был передан продавцом или передан с недостатками по обстоятельствам, зависящим от лизингодателя, не проявившего должную степень осмотрительности (Определение № 305-ЭС19-18275).

Читайте также

Верховный Суд напомнил, что составление акта приема-передачи неравноценно реальной передаче имущества

Суд разъяснил нижестоящим инстанциям, как следует рассматривать спор об имущественных последствиях расторжения договора лизинга и наличии у лизингодателя обязательства по выплате соответствующей суммы лизингополучателю

28 января 2020 Новости

В соответствии с п. 8 уклонение лизингодателя от содействия лизингополучателю в предъявлении требований к продавцу при обнаружении существенных неустранимых недостатков предмета лизинга может быть признано существенным нарушением договора лизинга, при котором лизингополучатель вправе требовать его расторжения.

В следующем пункте ВС обратил внимание на право лизингополучателя требовать от продавца соразмерного уменьшения покупной цены в случае поставки предмета лизинга с нарушениями, в частности в отношении качества и комплектности.

В п. 10 Верховный Суд подчеркивает, что лизинговые платежи, уплаченные лизингодателю за период невозможности пользования предметом лизинга, не могут быть включены в состав убытков (реального ущерба) лизингополучателя, подлежащих взысканию с продавца за поставку товара ненадлежащего качества. Суд добавил, что в состав реального ущерба могут быть включены, в частности, расходы лизингополучателя на устранение недостатков предмета лизинга, аренду замещающего имущества.

Наличие у лизингодателя права требования к продавцу о возврате покупной цены по расторгнутому договору купли-продажи лизингового имущества само по себе не является основанием для отказа в удовлетворении требований лизингодателя к лизингополучателю о возврате предоставленного финансирования (п. 11 Обзора).

В п. 12 ВС разъяснил, что лизингополучатель вправе требовать возмещения лизингодателем убытков, причиненных незаконным расторжением договора лизинга или изъятием предмета лизинга.

Последствия нарушения обязательств лизингополучателем

Как отмечается в п. 13, суд вправе отказать в изъятии предмета лизинга у лизингополучателя при расторжении договора лизинга, если допущенное лизингополучателем нарушение незначительно, размер задолженности явно несоразмерен стоимости изымаемого имущества и лишение лизингополучателя возможности владеть и пользоваться предметом лизинга способно привести к наступлению для него значительных имущественных потерь.

Верховный Суд указал, что при соотнесении взаимных предоставлений сторон по договору выкупного лизинга, совершенных до момента его расторжения, и определении сальдо из причитающихся лизингодателю требований подлежат исключению суммы лизинговых платежей (неустоек, процентов), в отношении которых имеются вступившие в законную силу и подлежащие принудительному исполнению судебные акты об их взыскании по тому же договору, но фактически не уплаченные лизингополучателем на момент рассмотрения дела (п. 14 Обзора).

В следующем пункте ВС обратил внимание, что при разрешении спора об имущественных последствиях исполнения и расторжения нескольких взаимосвязанных договоров выкупного лизинга подлежит определению совокупный сальдированный результат. Установление сальдо взаимных обязательств сторон в таком случае не является зачетом встречных однородных требований по смыслу ст. 410 ГК РФ, пояснено в Обзоре.

В п. 16 разъяснено, что само по себе расторжение договора лизинга и изъятие предмета лизинга не является основанием для прекращения начисления неустойки за просрочку внесения лизинговых платежей.

Исходя из п. 17, по общему правилу финансирование по договору выкупного лизинга в случае его расторжения считается возвращенным в соответствующем размере лизингодателю с момента продажи предмета лизинга, но не позднее истечения разумного срока, необходимого для его реализации.

В п. 18 устанавливается, что непринятие лизингодателем разумных мер для скорейшей реализации предмета лизинга в ситуации наличия спроса на вторичном рынке может свидетельствовать о неразумности его действий и выступать основанием для определения стоимости возвращенного предмета лизинга на основании отчета оценщика, в том числе при продаже предмета лизинга на торгах. При этом указывается, что плата за финансирование в таком случае начисляется до даты истечения разумного срока организации продажи предмета лизинга.

В п. 19 ВС подчеркнул, что если продажа предмета лизинга произведена по результатам торгов, то цена его реализации предполагается рыночной, пока лизингополучателем не будет доказано нарушение порядка проведения торгов, в частности непрозрачность их условий, отсутствие гласности, ограничение доступа к участию в торгах и так далее.

В п. 20 рассматривается ситуация, в которой продажа предмета лизинга произведена без проведения открытых торгов. В таком случае при существенном расхождении между ценой реализации предмета лизинга и рыночной стоимостью на лизингодателя возлагается бремя доказывания разумности и добросовестности его действий при организации продажи предмета лизинга.

В случае если лизингодатель продал предмет лизинга на более выгодных условиях, чем приобрел, ввиду увеличения его рыночной стоимости, дополнительная выгода при расчете сальдо взаимных предоставлений учитывается в счет возврата финансирования и удовлетворения иных требований лизингодателя, а в оставшейся части – причитается лизингополучателю (п. 21 Обзора).

Пункт 22 Обзора разъясняет, что суммы налогов, уплаченных лизингодателем в связи с продажей предмета лизинга, изъятого у лизингополучателя, по общему правилу не могут рассматриваться в качестве убытков лизинговой компании и не учитываются при определении сальдо встречных предоставлений.

Верховный Суд установил, что исковая давность по требованиям как лизингополучателя, так и лизингодателя об исполнении завершающего обязательства одной стороны в отношении другой в случае расторжения договора лизинга по общему правилу исчисляется с момента реализации предмета лизинга (п. 23 Обзора).

В соответствии с п. 24 при утрате предмета лизинга вследствие хищения, конструктивной гибели и иных подобных событий, влекущих невозможность удовлетворения имущественного интереса лизингополучателя по договору выкупного лизинга, как лизингодатель, так и лизингополучатель вправе потребовать исполнения завершающей договорной обязанности в размере сложившегося сальдо встречных обязательств, определенного в том числе с учетом стоимости предмета лизинга, возмещенной страховой компанией лизингодателю.

Действительность условий договора

В п. 25 Обзора ВС подчеркнул, что имущественные последствия расторжения договора лизинга могут быть урегулированы по соглашению сторон в установленных законом пределах свободы договора (Определение № 310-ЭС15-4563).

Согласно п. 26, условие договора об уплате лизинговых платежей, причитающихся до окончания действия договора, несмотря на его расторжение и досрочный возврат финансирования, противоречит существу законодательного регулирования отношений сторон по договору выкупного лизинга и является ничтожным.

Верховный Суд отметил, что условие договора лизинга о преимущественном удовлетворении требований лизингодателя по неустойке перед погашением основного долга является ничтожным (п. 27 Обзора).

В следующем пункте поясняется, что условия договора лизинга, ставящие лизингодателя в заведомо лучшее положение, чем он находился бы при надлежащем исполнении договора лизинга, и навязанные лизингополучателю при заключении договора, с учетом конкретных обстоятельств дела могут быть признаны ничтожными на основании ст. 10 и 168 ГК РФ.

В п. 29 указывается, что условия договора лизинга, предусматривающие возможность пересмотра лизингодателем в одностороннем порядке размера лизинговых платежей в связи с изменением курса валют, являются действительными, если пределы возможного изменения размера платежей по договору и обстоятельства, влекущие эти изменения, были известны лизингополучателю при заключении договора.

Страхование

Верховный Суд в Определении № 307-ЭС20-3220 установил, что страховщик не вправе требовать с лизингополучателя возмещения суммы, выплаченной лизингодателю, в порядке суброгации, если по условиям договора страхования защищается как лизингодатель, так и лизингополучатель (п. 30 Обзора).

В п. 31 утверждается, что, в случае если лизингодатель отказывается или уклоняется от совершения действий, необходимых для получения страхового возмещения, лизингополучатель вправе требовать от лизингодателя уступить ему право требования выплаты страхового возмещения, а в случае отказа или несовершения данных действий в разумный срок – вправе приостановить внесение лизинговых платежей.

Суд разъяснил, что к лизингополучателю, уплатившему все лизинговые платежи по договору выкупного лизинга, переходят права страхователя в том числе по страховым случаям, возникшим до приобретения права собственности на предмет лизинга (п. 32 Обзора).

Банкротство

Согласно п. 33, требование лизингодателя к лизингополучателю, в отношении которого введена процедура банкротства, об изъятии предмета лизинга в связи с досрочным расторжением договора лизинга подлежит рассмотрению в исковом порядке вне рамок дела о банкротстве.

В Определении № 305-ЭС20-8917 (3) ВС обратил внимание, что уплата лизингополучателем, признанным банкротом, лизинговых платежей в целях выкупа предмета лизинга и его включения в конкурсную массу сама по себе не свидетельствует об оказании лизингодателю предпочтения. Суд пояснил, что лизингодатель, являющийся собственником предмета лизинга, вправе получить исполнение, минуя установленный данным законом порядок удовлетворения требований кредиторов (п. 34 Обзора).

Читайте также

Можно ли считать осуществление лизинговых платежей за должника сделкой с предпочтением?

Верховный Суд посчитал, что совершение подобных платежей еще не свидетельствует об оказании предпочтения, так как не является предпочтением такое исполнение, которое может быть законно получено и при наличии дела о банкротстве

10 сентября 2021 Новости

В следующем пункте отмечается, что односторонний отказ лизингодателя от исполнения договора лизинга и изъятие предмета лизинга сами по себе не свидетельствуют о наличии оснований для признания отказа недействительным по правилам п. 1, 2 ст. 61.2 Закона о банкротстве. ВС уточнил, что в соответствии с данными положениями недействительными могут быть признаны условия договора лизинга (соглашения о его расторжении), ущемляющие лизингополучателя в праве на получение сальдо встречных предоставлений по договору.

Включение требования лизингодателя об уплате лизинговых платежей в реестр требований кредиторов лизингополучателя по нерасторгнутому договору лизинга не препятствует удовлетворению требования лизингодателя о возврате предмета лизинга, разъяснил Суд в п. 36. Он добавил, что во избежание двойного удовлетворения требований лизингодателя после фактического возврата предмета лизинга производится корректировка реестра.

Исходя из п. 37 Обзора, установленный п. 1 ст. 142 Закона о банкротстве срок закрытия реестра требований кредиторов не продлевается и не подлежит восстановлению в случае, если лизингодатель, заявивший о досрочном расторжении договора лизинга до открытия конкурсного производства, не осуществил продажу предмета лизинга. Подчеркивается, что в указанном случае требование лизингодателем может быть заявлено исходя из условной (рыночной) оценки стоимости предмета лизинга и подлежит корректировке в случае последующей продажи имущества по иной стоимости.

В п. 38 рассматривается вопрос об оспаривании соглашения о передаче лизингополучателем прав и обязанностей по договору лизинга по основанию, предусмотренному п. 2 ст. 61.2 Закона о банкротстве. ВС указал, что в таком случае факт причинения вреда имущественным правам кредиторов устанавливается путем определения соотношения между коммерческой ценностью договорной позиции предыдущего лизингополучателя и размером встречного предоставления нового лизингополучателя.

В заключительном пункте Обзора ВС указал, что при применении последствий недействительности соглашения о передаче прав и обязанностей по договору лизинга, обязательства по которому были исполнены последующим лизингополучателем, с него может быть взыскана действительная стоимость договорной позиции на момент ее приобретения. Должник не вправе ставить вопрос о взыскании в свою пользу разницы между стоимостью предмета лизинга на момент передачи договоров новому лизингополучателю и стоимостью такого же имущества на момент рассмотрения спора, отметил Суд (Определение № 306-ЭС15-7380).

Эксперты прокомментировали правовые позиции Суда

Адвокат АБ «Синум АДВ» Никита Глушков отметил, что Обзор направлен на поиск баланса интересов в правоотношениях между лизингодателем и лизингополучателем.

Так, эксперт указал, что п. 13 предусматривает, что суд вправе отказать лизингодателю в требовании о расторжении, если лизингополучатель нарушил обязательства незначительно. По мнению Никиты Глушкова, теперь лизингодателю будет сложнее расторгнуть договор.

С другой стороны, эксперт подчеркнул, что Верховный Суд РФ в очередной раз подтвердил, что предмет лизинга не подлежит включению в конкурсную массу в случае банкротства лизингополучателя (п. 34), а включение лизингодателя в реестр лизингополучателя-банкрота не лишает права лизингодателя требовать возврата предмета лизинга (п. 36).

Никита Глушков обратил внимание, что в юридическом сообществе имеет место дискуссия по данной проблеме, которая недавно обострилась в связи с принятием Определения № 305-ЭС20-8917 (3). Как пояснил эксперт, ВС указал, что в случае нарушения должником его обязательств и расторжения договора лизинга имущество не включается в конкурсную массу, а остается в собственности кредитора. Никита Глушков отметил, что критика данного подхода основана на оценке договора выкупного лизинга в качестве титульного обеспечения, то есть при банкротстве должника предмет титульного обеспечения по аналогии с залогом подлежит включению в конкурсную массу.

Он поддержал позицию Верховного Суда РФ, поскольку обеспечительную передачу права собственности следует отличать от резервирования титула (reservation of title). «Опыт Великобритании и Германии показывает, что имущество, находящееся во владении должника по договору с резервированием титула за продавцом, до его полной оплаты не является частью конкурсной массы должника», – поделился Никита Глушков.

Читайте также

О включении предмета выкупного лизинга в конкурсную массу лизингополучателя-банкрота

Комментарий к определению Верховного Суда РФ

04 октября 2021 Мнения

Партнер практики по разрешению споров компании BCLP Иван Веселов заметил, что Обзор был выпущен ВС РФ как нельзя кстати: «Медлить дальше уже больше было нельзя. С момента выхода в свет Постановления Пленума ВАС РФ от 14 марта 2014 г. № 17 прошло уже значительное количество времени, и тот новаторский подход, заложенный ВАС РФ, стал применяться судами разнонаправленно».

Иван Веселов указал, что судебная практика по многим вопросам стала противоречивой. Так, по одному и тому же вопросу, рассмотренному судом одного округа, могли иметься судебные акты с диаметрально противоположной позицией, пояснил эксперт. При этом он с сожалением отметил, что ВС РФ рассматривал относительно малое количество вопросов, касающихся лизинга.

По мнению Ивана Веселова, в Обзоре имеется достаточное число интересных позиций, с которыми следует ознакомиться практикующим юристам и специалистам в данной области. «Хочется надеяться, что позиции Обзора ВС РФ будут восприняты нижестоящими судами без какой-либо “раскачки” и проявления волюнтаризма. Это позволит обеспечить баланс интересов лизингодателей и лизингополучателей», – заключил Иван Веселов.

Управляющий партнер «Легес-Бюро» Мария Спиридонова отметила, что на примере конкретных споров ВС представил правовые позиции по неоднозначным в судебной практике вопросам, связанным с лизингом. Она посчитала значимой позицию ВС относительно лизинговых платежей, совершенных как незадолго до, так и во время банкротства. В ряде случаев отступление от очередности и совершение лизинговых платежей в целях выкупа оборудования может иметь смысл в ситуации, если при помощи данного оборудования должник впоследствии планирует вести свою производственную деятельность, выйти из кризиса и восстановить платежеспособность, что позволит сохранить бизнес, сотрудников на местах, пояснила эксперт.

Более того, сохранение возможности использования лизингового имущества должником и (или) выкупа предмета лизинга в определенных случаях может приводить к увеличению стоимости активов должника, что позволит реализовать имущество, покрыв расходы, указала Мария Спиридонова. «Данный подход, безусловно, важен в условиях нестабильной экономической ситуации, отягощенной ограничительными мерами для многих лизинговых компаний, пребывающих в сложном финансовом положении», – прокомментировала эксперт.

Лизинг в Контур.Бухгалтерии

Часто лизинг оказывается выгоднее кредита, и бизнес им охотно пользуется. С 2022 года ввели ряд новшеств при работе с лизинговыми операциями. Расскажем, как учитывать лизинг и приведем пример такого учета в сервисе Контур.Бухгалтерия.

Облачная бухгалтерия от Контура для бизнеса

Простой учет, авторасчет налогов и зарплаты, отправка отчетности онлайн, ЭДО, бесплатные обновления и техподдержка. Попробовать бесплатно

Термины в договоре лизинга

Лизинг доступен ИП и организациям вне зависимости от системы налогообложения. Лизинг — это особая финансовая услуга, похожая на кредитование. При лизинге имущество берут в аренду и могут постепенно выкупать, так что после определенного срока оно может перейти в собственность арендатора. Все это регулируется ст. 665 и 666 ГК РФ, законом от 29.10.1998 №164-ФЗ и подзаконными актами. Выгода лизинга в том, что не нужно сразу тратить большую сумму денег на выкуп имущества, ведь при аренде сохраняются оборотные средства. А еще снижается налоговая нагрузка: лизинговые платежи — это затраты, которые уменьшают базу для расчета налога. Также лизинговое имущество на балансе позволяет уменьшать базу за счет ускоренной амортизации имущества: в лизинговом договоре можно прописать более быструю амортизацию по сравнению с нормативными сроками. Лизингодатель — это владелец имущества: он покупает его и затем сдает в аренду с правом постепенного выкупа. Лизингополучатель — это ИП или компания, которые пользуются имуществом и за это выплачивают деньги лизингодателю. Продавец — исходный поставщик имущества, которое он продает лизингодателю. При этом сам продавец может одновременно быть лизингополучателем: например, может продать свою же технику и сразу арендовать ее. Это возвратный лизинг, его применяют при нехватке оборотных средств, он похож на кредитование с залогом. Имущество — дорогостоящие предметы, которые не теряют свойств при бережной эксплуатации: здания, электросети, заводы, транспорт, оборудование, земля. Срок договора лизинга — период, в течение которого имущество арендуется и выплачиваются арендные платежи. Такой срок может равняться периоду полезной эксплуатации имущества, тогда по истечении договора они имеют нулевую стоимость, так что могут перейти к лизингополучателю без новых выплат. Это вариант финансовой аренды. Если срок договора меньше периода полезной эксплуатации, то по истечении договора основные средства возвращаются лизингодателю или выкупаются по остаточной стоимости. Это операционная аренда. Чтобы договор считался заключенным, в нем нужно прописать условия:

- о предмете лизинга — что это за имущество;

- о суммах платежей;

- о сроке лизинга;

- о продавце имущества и о том, как его выбрать: выбирает его лизингополучатель или лизингодатель.

Дополнительно в договоре можно прописать, кто обслуживает имущество, обучает пользоваться им, на чьем балансе ведется учет, что делать по истечении договора и какой будет выкупная стоимость. Еще можно обозначить порядок страхования и распределения рисков между сторонами.

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Изменения в работе с лизингом с 2022 года

С 2022 года вступили в силу несколько изменений: они коснулись правил амортизации, расчета имущественного налога лизинговых объектов и учета выкупной стоимости (Федеральный закон от 29.11.21 № 382-ФЗ). А еще это связано с внедрением новых стандартов бухучета по ФСБУ 25/2018: согласно им вместо понятия лизинга применяется термин «финансовая аренда».

Амортизация лизинговых объектов

По старым правилам амортизировала имущество та сторона, которая его учитывала согласно договору. По новым правилам амортизацию начисляет только лизингодатель — владелец имущества. Он по-прежнему может проводить ускоренную амортизацию для объектов вне 1-3 амортизационных групп, для этого разрешается применять повышающий коэффициент не более 3.

Учет лизинговых платежей

Когда лизингополучатель перечисляет платежи лизингодателю, он может просто арендовать объект, а может постепенно выкупать его, и тогда к арендной плате добавляются выкупные платежи.

- Арендные платежи лизингополучатель включает в расходы, а лизингодатель в доходы — эта норма действовала раньше, сохранилась и сейчас.

- Выкупные платежи — более сложный момент. Прежняя норма не диктовала четкого порядка, надо ли включать выкупную стоимость в расходы лизингополучателя и доходы лизингодателя. Считалось, что выкупные платежи — это аванс, и в учете сумма выкупа появится, только когда имущество перейдет к лизингополучателю. После перехода права собственности лизингодатель отражал в доходах выкупную стоимость как при продаже. А лизингополучатель включал сумму выкупа в первоначальную стоимость и постепенно списывал ее через амортизацию (письмо Минфина от 18.02.19 № 03-03-06/1/10341).

В новых правилах есть порядок учета выкупных платежей: в расходы лизингополучателя попадают лизинговые платежи за вычетом выкупной стоимости (п. 1 ст. 264 НК РФ).

Изменения по учету финансовой аренды касаются только плательщиков ОСНО. Упрощенцы могут работать по старым правилам: лизингодатели на УСН включают в доходы весь лизинговый платеж, даже если в него «зашита» выкупная стоимость (письмо Минфина от 04.08.17 № 03-11-11/49896). Лизингополучатели на УСН 15% включают выкупные платежи в расходы (письмо Минфина 02.10.15 № 03-11-06/2/56616).

Учет имущества — на чьей стороне

С 2022 года арендованное (лизинговое) имущество учитывают только на балансе арендатора — лизингополучателя (ФСБУ 25/2018). В качестве основного сценария новый стандарт бухучета рассматривает ситуацию, когда лизингодатель покупает имущество и сразу передает арендатору. Тогда он отражает инвестицию в аренду и кредиторку перед поставщиком (п. 34 ФСБУ 25/2018). Если лизингодатель временно держит такое имущество на своей территории, монтирует или дорабатывает его, то на время его отражают на счете 41 «Товары». Подразумевается, что имущество не будут использовать в деятельности, а очень скоро передадут его арендатору, который и будет его учитывать на своем балансе.

Контур.Бухгалтерия — 14 дней бесплатно!

Простая и понятная онлайн-бухгалтерия для малого бизнеса со всеми инструментами. Уровни доступа для разных сотрудников.

Налог на имущество

С 2022 года налог по лизинговому имуществу платит только арендодатель (п. 3 ст. 378 НК РФ). С этим связаны некоторые сложности. Выше мы сказали, что объект лизинга учитывает лизингополучатель, так что все сведения по суммам в учете известны именно ему. Чтобы лизингодателю рассчитать имущественный налог не по кадастровой стоимости, нужно знать среднегодовую стоимость, и сделать это будет непросто, не зная данных учета.

Еще один нюанс: для договоров лизинга установили переходный период, так что новые правила должны применять не все. Мы уже сказали, что упрощенцы могут применять прежние нормы учета лизинговых платежей. Кроме того, если договор лизинга заключили до начала 2022 года, то учет арендованного имущества можно вести по старым нормам до истечения срока договора (ст. 2 закона № 382-ФЗ).

Отражение лизинга в бухгалтерском и налоговом учете

С 2022 года предмет лизинга отражают на балансе лизингополучателя, и проводки в бухгалтерском учете формируются по единой схеме для всех налоговых режимов. Только отражение предмета лизинга в налоговом учете отличается для каждой системы налогообложения.

В бухгалтерском учете лизинговое имущество амортизируют привычным методом. Субъекты малого бизнеса могут вести упрощенный учет лизинга: рассчитывать задолженность лизингодателю не как сумму будущих дисконтированных платежей, а как сумму планируемых выплат по договору. А значит вся сумма, которую нужно выплатить лизингодателю, становится первоначальной стоимостью, от которой ежемесячно начисляют амортизацию. В эту сумму может входить стоимость имущества, вознаграждение лизингодателя и выкупная стоимость. Амортизацию начисляют на счет затрат, эти суммы в бухучете ежемесячно списывают в расходы по лизинговому имуществу.

На ОСНО в налоговом учете в расходы принимают ежемесячный платеж лизингодателю. После выкупа лизингового имущества в расходы принимается выкупная стоимость — но не целиком, а частично: ежемесячно по мере амортизации.

На УСН в налоговом учете лизинговое имущество учитывается в расходах только при объекте налогообложения «доходы минус расходы». В расходы принимаются платежи по договору лизинга весь срок действия договора. Если предусмотрен выкуп имущества, то выкупная стоимость принимается в расходы аналогично любому основному средству.

Оформление лизинга в Контур.Бухгалтерии

Бухучет лизинговой схемы и проводки в бухучете одинаковы. для всех режимов налогообложения. Само оформление лизинга в сервисе проходит в несколько этапов. Перечислим их ниже.

Оформление договора лизинга

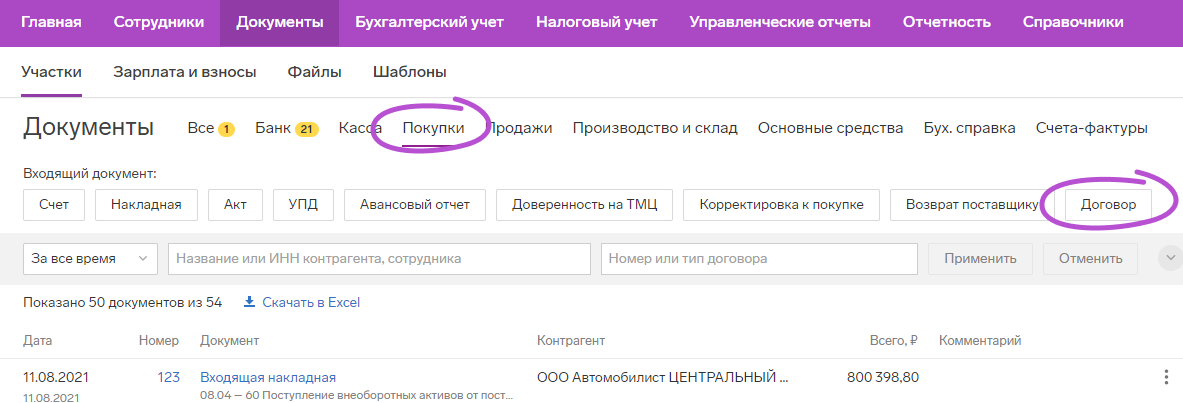

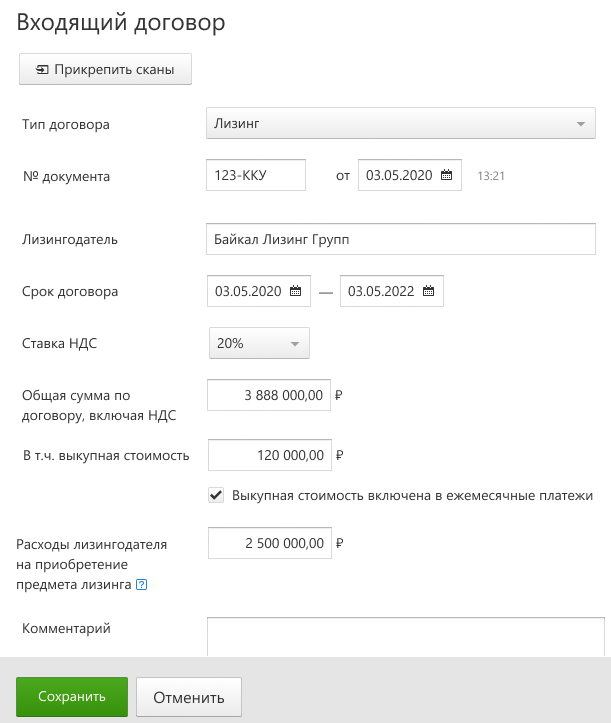

На каждый предмет лизинга оформляется отдельный договор. Даже если вы подписали с лизингодателем единый договор, в котором перечислены разные виды имущества, в сервисе нужно создать несколько договоров под одним номером. Например, договор с лизингодателем имеет номер 1345, тогда в Бухгалтерии вы создаете договоры 1345.1, 1345.2 и так далее.

Выберите раздел «Документы» → «Покупки» → кнопка «Договор».

- тип договора — «Лизинг»;

- общая сумма по договору — все платежи лизингодателю согласно договору с учетом выкупной стоимости, если предусмотрен выкуп; от этой суммы в бухучете будет начисляться амортизация;

- расходы лизингодателя — нужно заполнить, если вы заключали договор лизинга по имуществу до 2022 года, это сумма для расчета амортизации в налоговом учете по прибыли;

- выкупная стоимость — сумма для начисления амортизации после выкупа предмета договора.

Для упрощенцев в договоре нет полей «в том числе выкупная стоимость» и «расходы лизингодателя», так как на УСН предмет лизинга не амортизируется, и эти данные не нужны для расчетов.

После заполнения всех полей документа нажмите «Сохранить».

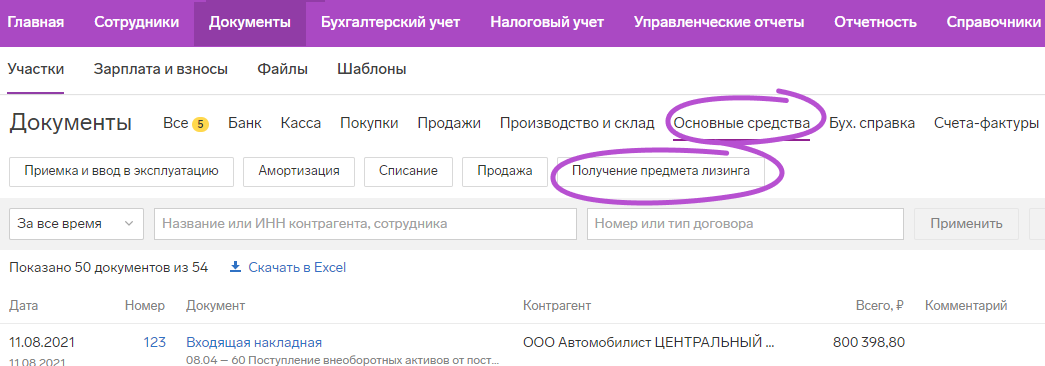

Получение предмета лизинга и создание карточки основного средства

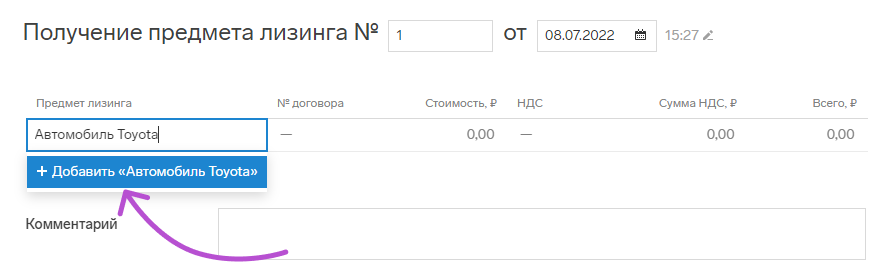

Когда вы получили предмет лизинга, это нужно отобразить в сервисе. Выберите раздел «Документы» → «Основные средства» → кнопка «Получение предмета лизинга».

Введите название предмета лизинга. В системе нет данных о нем, так что сервис предложит добавить их. Нажмите «Добавить. ».

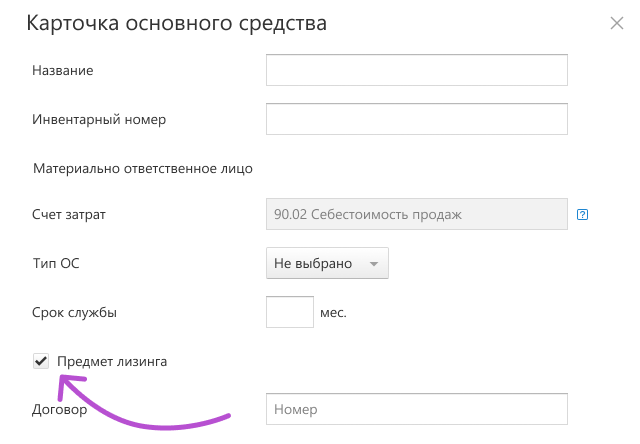

В открывшейся карточке основного средства, отметьте пункт «Предмет лизинга».

Появятся дополнительные поля для заполнения — их нужно заполнить и сохранить карточку. По данным карточки заполнится документ «Получение предмета лизинга» — его останется только сохранить.

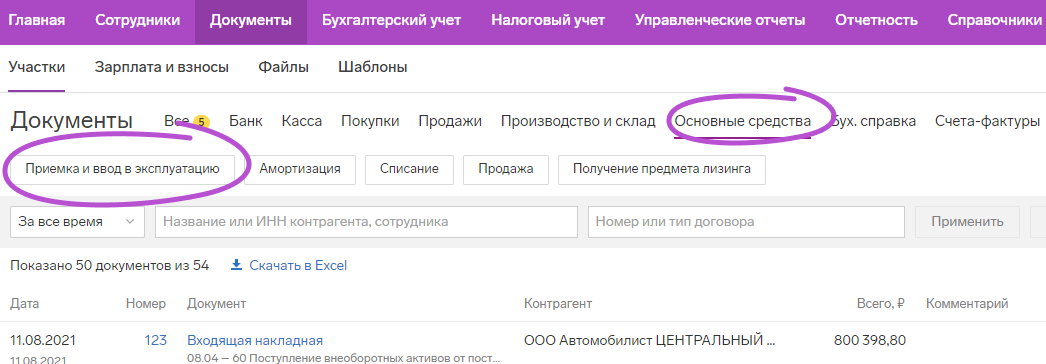

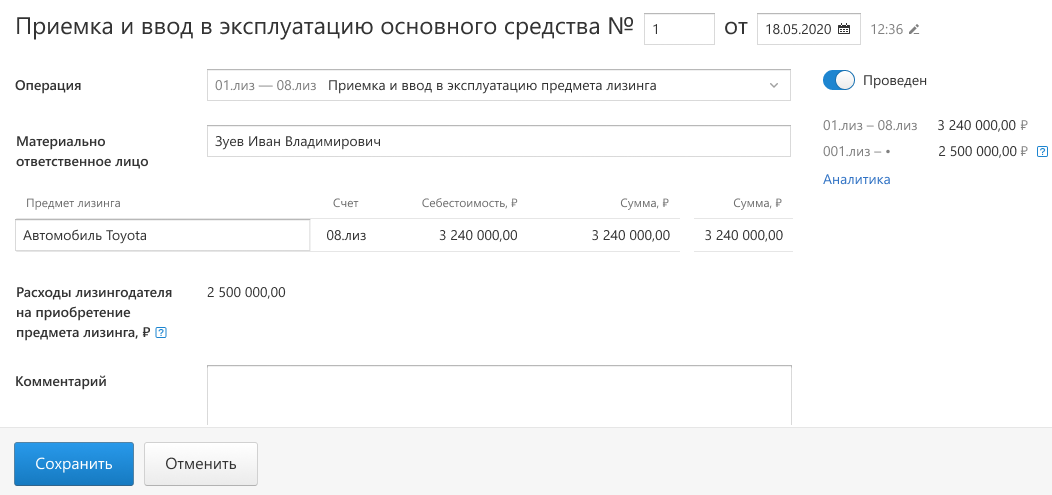

Приемка и ввод в эксплуатацию

Теперь нужно оформить ввод основного средства в эксплуатацию. Для этого выберите раздел «Документы» → «Основные средства» → кнопка «Приемка и ввод в эксплуатацию».

Нужно заполнить документ. Выберите строку «Приемка и ввод в эксплуатацию предмета лизинга» в поле «Операция». Предмет лизинга оприходуется на бухгалтерский счет 01.лиз: он нужен специально для учет основных средств в лизинге и стоит отдельно от учета других основных средств.

Для договоров, подписанных до 2022 года, создастся проводка на забалансовом счете 001.лиз — в нем будет учтена первоначальная стоимость основного средства для налогового учета по прибыли. Сервис возьмет сумму для проводки из договора, и на эту сумму будет начисляться амортизация в налоговом учете по прибыли.

Для договоров, подписанных в 2022 году и далее, имущество числится на балансе лизингодателя, значит лизингополучатель в налоговом учете не начисляет амортизацию, и на счете 001.лиз не формируется первоначальная стоимость.

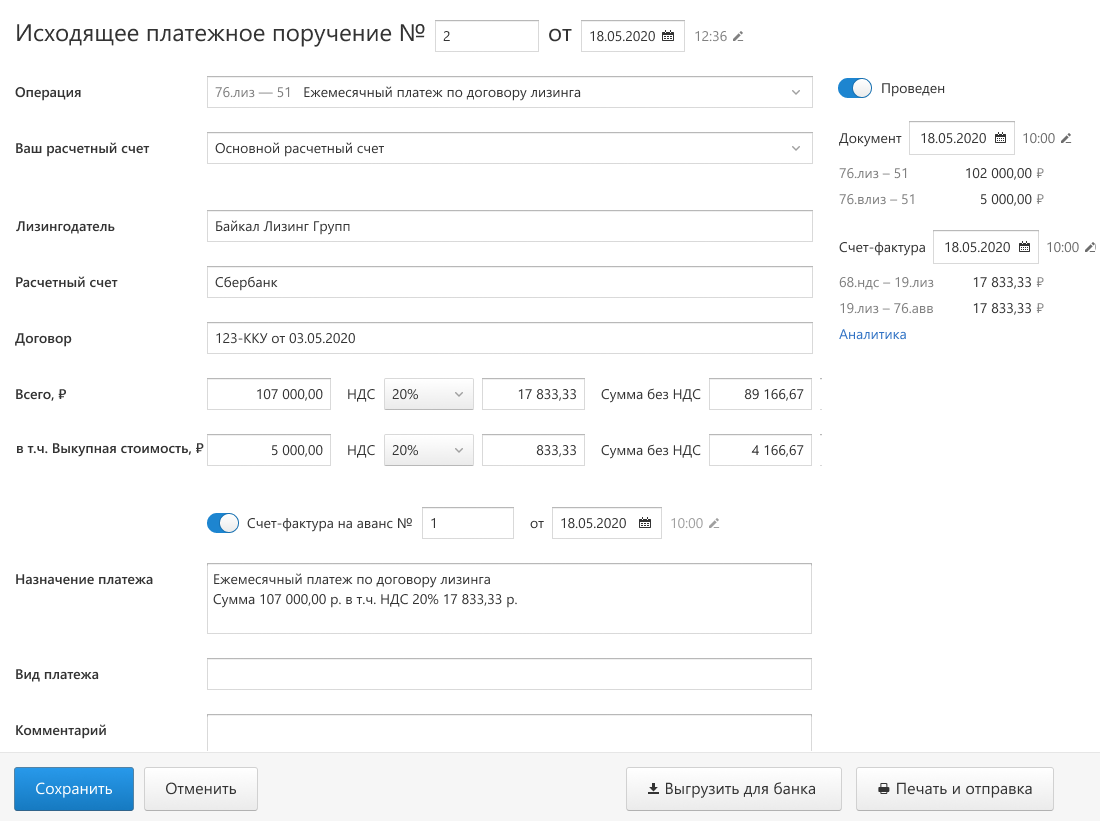

Платежи по договору лизинга

Чтобы сформировать поручение на очередной платеж лизингодателю, выберите раздел «Документы» → «Банк» → кнопка «Исходящее п/п».

В платежках используется счет взаиморасчетов с лизингодателем 76.лиз, а не счет расчетов с поставщиком 60 или 76.др. Обязательно указывается договор. Если в операции оплачивается выкупная стоимость, она аккумулируется на отдельном счете 76.влиз.

Плательщики ОСНО смогут автоматически создать счет-фактуру на аванс и показать входящий НДС по платежу. Для упрощенцев автоматически заполнится поле «Учитывать в расходах УСН», а если часть выкупной стоимости входит в ежемесячный платеж, то в расходы попадает только ежемесячный платеж за вычетом части выкупной суммы. Выкупная сумма примется в расходы позже, после перехода в собственность имущества.

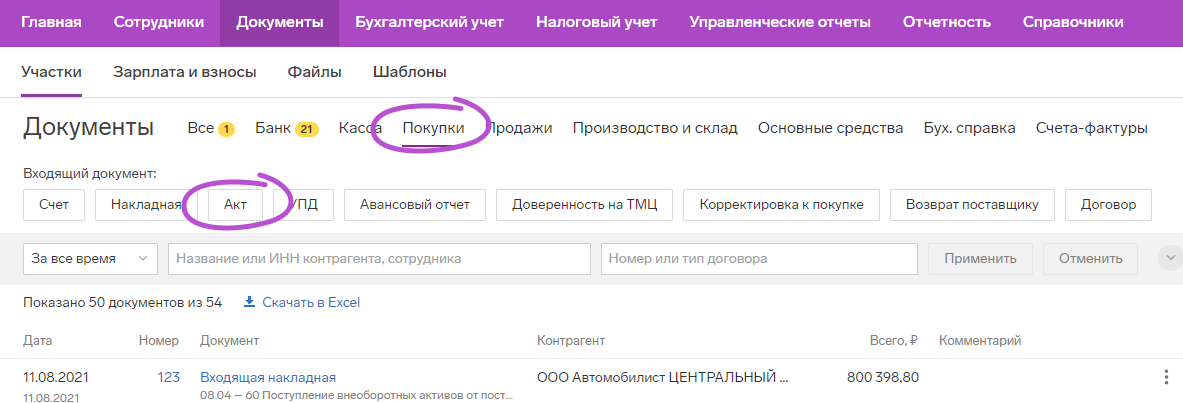

Лизингодатель может присылать закрывающие акты на ежемесячные платежи (правда он не обязан это делать, так как по гражданскому законодательству арендодатель не должен выдавать акты). С актом или без него лизингодатель присылает закрывающий счет-фактуру, чтобы лизингополучатель мог принять к вычету НДС по аренде.

Чтобы отразить в сервисе закрывающие документы, выберите раздел «Документы» → «Покупки» → кнопка «Акт» и заполните сведения.

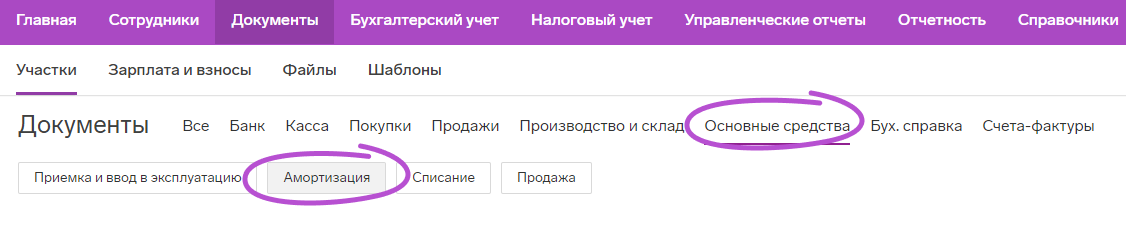

Амортизация предмета лизинга

Чтобы отразить начисление амортизации по лизинговому имуществу, выберите раздел «Документы» → «Основные средства» → кнопка «Амортизация».

Откроется страница с заполненными данными:

- В бухгалтерском учете проводки формируются на счет 02.лиз по каждому предмету лизинга.

- На ОСНО в налоговом учете по договорам до 2022 года проводки по амортизации формируются на счет 002.лиз от первоначальной стоимости, которую вы указали в договоре в поле «Расходы лизингодателя». По договорам 2022 года и позже амортизация не начисляется, так как предмет лизинга не учитывается как основное средство.

- На УСН при выкупе предмета лизинга в конце срока договора, выкупная стоимость принимается в расходы УСН равными частями в отчетные периоды с момента оплаты выкупной стоимости до конца года. Сервис автоматически заполните поле «Учитывать в расходах УСН».

Расходы по лизингу в закрытии месяца (только для ОСНО)

У плательщиков ОСНО расходы по лизингу отображаются в закрытии месяца и потом попадают в декларацию по налогу на прибыль. При закрытии месяца затраты по платежам со счета 091.лиз принимаются в расходы по налогу на прибыль. Можно принять в расходы всю сумму или перенести часть на следующий месяц. После сохранения данных сформируется проводка со счетом 099.лиз, обороты по которому и попадут в декларацию по налогу на прибыль.

Декларация по налогу на прибыль (только для ОСНО)

В строку «Косвенные расходы — всего» декларации (стр. 040 Приложения 2 к Листу 02) добавляются суммы проводок 099.лиз. Если в карточке основного средства вы поставили галочку в пункте «Включить амортизацию в прямые расходы», то амортизация имущества будет попадать в прямые расходы в строку 010 Приложения 2 к Листу 02.

Тогда по договорам, заключенным до 2022 года, сумма по счету 099.лиз из закрытия месяца распределится между строками 010 и 040. Для договоров с датой от 2022 и позже амортизация лизингового имущества в налоговом учете по прибыли не начисляется, и все расходы по лизингу падают в строку с косвенными расходами.

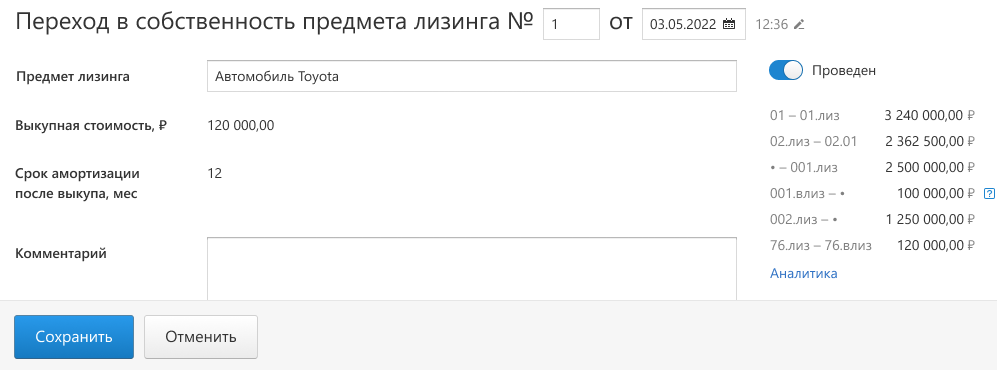

Выкуп лизингового имущества

Если по договору лизингополучатель выкупает имущество, он может оставить его себе после истечения срока договора. Тогда основное средство перестает быть активом, которым можно только пользоваться, и становится настоящей собственностью, а в бухучете переходит в разряд обычных основных средств и учитывается на счете 01. В расходы в бухучете теперь принимается амортизация этого имущества.

В налоговом учете по прибыли после выкупа выкупная стоимость принимается в расходы постепенно через амортизацию. Первоначальной стоимостью имущества становится сумма выкупа, а срок полезного использования — оставшийся срок эксплуатации. В налоговом учете по УСН выкупная стоимость принимается в расходы равными долями с момента выкупа до конца налогового периода.

Для оформления выкупа в Бухгалтерии выберите раздел «Документы» → «Основные средства» → кнопка «Переход в собственность предмета лизинга». Часть данных в документ подтянутся автоматически, вам останется проверить их, скорректировать при необходимости и дозаполнить документ.

Источник https://leasing.ru/about/odobrenie-lizinga

Источник https://www.advgazeta.ru/novosti/verkhovnyy-sud-obobshchil-praktiku-po-lizingovym-sporam/

Источник https://www.b-kontur.ru/enquiry/25485-lizing_v_konturbuxgalterii