Лизинг и факторинг: привлекаем финансы для бизнеса

Развитие бизнеса тесно связано с необходимостью в привлечении финансирования. Именно поэтому тема кредитов всегда актуальна, но получить их достаточно сложно не только представителям малого и микробизнеса, но и среднего. Следует отметить, что финансирование требуется для приобретения каких-либо материальных ценностей, покрытии кассовых разрывов. Но не всегда предприниматели задумываются об альтернативных способах привлечения финансирования, к которым с уверенностью можно отнести лизинг и факторинг. Лизинг подойдет в случае, когда компания планирует пополнить парк автомобилей, купить спецтехнику, станки и дорогостоящее оборудование. Факторинг подойдет компаниям, которые работают с сетями и вынуждены регулярно предоставлять отсрочку платежа, что почти всегда является требованием сети, в связи с чем у компании-поставщика формируются кассовые разрывы. В данной колонке рассмотрим преимущества лизинга и факторинга, а также те особенности, которые необходимо учесть, чтобы избежать негативного опыта при использовании этих инструментов.

Лизинг

Лизинг по своей сути представляет собой вид финансовой услуги, при которой лизингодатель (лизинговая компания) приобретает у поставщика оборудование и затем сдает его в аренду за определенную плату, на определенный срок и на определенных условиях лизингополучателю (клиенту) с последующим переходом права собственности лизингополучателю.

Конституционный Суд Российской Федерации в Постановлении от 20 июля 2011 г. № 20-П подтверждает такое определение, указав на то, что лизингодатель при помощи финансовых средств оказывает лизингополучателю своего рода финансовую услугу, приобретая имущество в свою собственность и передавая его во владение и пользование лизингополучателю, а стоимость этого имущества возмещает за счет периодических лизинговых платежей, образующих его доход от инвестиционной деятельности.

Исходя из ст. 665, ст. 624 Гражданского кодекса, ст. 2 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)» лизинг с правом выкупа предполагает интерес залогодателя в размещении денежных средств в имущество, передаваемое лизингополучателю за плату, а интерес лизингополучателя заключается в пользовании имуществом и последующем выкупе. Плата за предоставленное лизингополучателю финансирование определяется в процентах годовых на размер финансирования в соответствии с п. 3.5 Постановления Пленума ВАС РФ от 14 марта 2014 г. № 17 «Об отдельных вопросах связанными с договором выкупного лизинга».

В договоре лизинга в соответствии со ст. 432 ГК РФ должны быть четко указаны предмет, срок финансовой аренды, цена, а также иные существенные условия, так как в Письме Президиума ВАС РФ № 165 указано, что отсутствие в договоре существенных условий приведет к тому, что договор будет признан незаключенным.

Для заключения договора лизинга необходимо определиться с предметом лизинга и поставщиком, который чаще сам порекомендует лизинговую компанию-партнера, хотя можно обратиться непосредственно в лизинговую компанию, которой Вы доверяете, чтобы та порекомендовала поставщика, который предоставит максимальную скидку. После определения предмета лизинга, поставщика и лизингодателя проходит этап согласования лизинговой компанией самого лизингополучателя. Этот этап схож с андерайтингом в банке при предоставлении компании кредита, но процедура более упрощенная и требования менее высокие, особенно, если авансовый платеж составит 25-40% от стоимости предмета лизинга, когда в определенных лизинговых компаниях могут ограничиться только учредительными документами. Срок работы компании-лизингополучателя должен составлять в любом случае не менее 6 месяцев. После одобрения подписывается договор с лизингодателем, выплачивается авансовый платеж, затем заключается трехсторонний договор с поставщиком, предмет лизинга переходит в собственность лизингодателя, а лизингополучателю передается имущество в пользование. Ежемесячные платежи снижают сумму, которую необходимо будет выплатить для выкупа предмета лизинга. Крайне внимательно необходимо анализировать удорожание предмета лизинга, количество лизинговых платежей, а также выкупной платеж, так как это все влияет на расходы. Помимо условий, которые прописаны в договоре лизинга, имеются общие правила, с которыми лизингополучатель соглашается, подписывая договор лизинга в соответствии со ст. 428 ГК РФ.

Особенности лизинга

Постановление Пленума ВАС РФ от 14 марта 2014 г. № 17 (далее – Постановление Пленума ВАС РФ № 17) изменило подход к правовой природе лизинга от арендной к кредитной, что изменил судебную практику. Такой подход предполагает аналогию расчетов кредитора и должника при обращении взыскания на предмет залога. Это означает, что в случае нарушения обязательств и изъятии предмета лизинга для продажи лизингодателем, последний должен будет вернуть лизингополучателю, а если меньше, то лизингополучателю придется компенсировать разницу. Поэтому с 2014 года лизинг можно рассматривать как альтернативу кредиту.

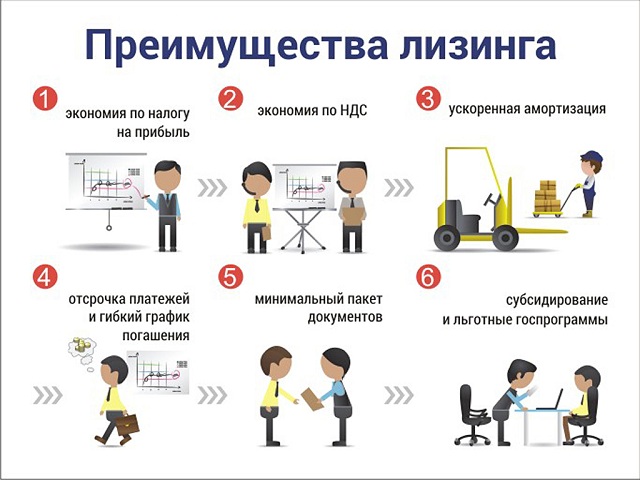

Преимуществами лизинга является то, что лизингополучатель часто получает значительную скидку, которую поставщик дает именно для лизинговой компании, сбор документов при значительном авансе не займет много времени, есть возможность согласовать не только аннуитентные платежи, но и дифференцированные, снизив переплату до минимальных значений. К дополнительным преимуществам стоит отнести снижение налогооблагаемой базы, так как выплаты по договору лизингу снижают налог на прибыль, вся сумма НДС, которая входит в платежи, идет к зачету, также происходит ускоренная амортизация предмета лизинга, что приводит к снижению налога на имущество.

К рискам, с которыми может столкнуться лизингополучатель, относится в первую очередь риск внесудебного изъятия имущества в случае просрочки очередного платежа. Это связано с тем, что собственником имущества является именно лизингодатель, а потому свое имущество в случае нарушения условий договора он может изъять, установить срок погашения задолженности и оплаты расходов на изъятие имущества, удерживая его у себя до исполнения возложенных обязательств. Именно поэтому необходимо оценивать свои финансовые возможности для того, чтобы не лишиться имущества и внимательно читать договор лизинг и условия, чтобы понимать когда у лизингодателя возникнет право изъять имущество в случае просрочки платежа. В случае если погашение задолженности и оплата штрафных санкций не будет произведена лизингополучателем в установленный срок, то автомобиль будет продан с торгов. В договоре и в стандартных условиях и правилах лизинга чаще весь порядок дальнейших расчетов регламентирован. При оформлении лизинга следует учитывать, что лизинговой компании могут понадобиться дополнительные оборотные средства, а потому они могут заложить, например, ПТС автомобилей, которые переданы в лизинг, что в случае финансовых сложностей у лизинговой компании может вызвать сложности при выкупе предмета лизинга. Такие проблемы лизингополучателю не грозят в случае заключения договора лизинга с финансово устойчивой компанией.

Разрешение споров

При расторжении договора лизинга сложилась определенная судебная практика. В случае нарушения лизингополучателем порядка оплаты лизингодатель вправе досрочно договор, что предусмотрено в п. 2 ст. 13 Федерального закона от 29 октября 1998 г. № 164-ФЗ «О финансовой аренде (лизинге)». Нарушение, которое служит основанием для расторжения договора, как правило, прописано в Общих условиях – с ними, к сожалению, не всегда знакомятся лизингополучатели. В общих условиях обычно прописано, что договор лизинга расторгается с момента направления соответствующего уведомления. В случае если по требованию лизингодателя лизингополучатель не осуществил возврат имущества, то лизингодатель вправе требовать оплаты за весь период нахождения имущества у лизингополучателя, а также взыскать причиненные такой задержкой убытки и штрафные санкции, которые предусмотрены условиями лизинга.

В Постановлении Пленума ВАС РФ № 17 даны разъяснения о том, что стоимость возвращенного предмета лизинга определяется по его состоянию на момент перехода к лизингодателю риска случайной гибели или случайной порчи предмета лизинга исходя из суммы, вырученной лизингодателем от продажи предмета лизинга в разумный срок после получения предмета. При этом лизингодатель может доказать, что при определении цены продажи предмета лизинга лизингодатель действовал недобросовестно или неразумно, что привело к занижению стоимости предмета лизинга при расчете взаимных обязательств.

Решением Арбитражного суда г. Москвы от 26 января 2016 г. по делу № А40-199762/2015 было взыскано с лизингодателя ООО «Каркаде» в пользу лизингополучателя ЗАО «Диск» 584 398,99 руб. неосновательного обогащения, расходы по госпошлине в сумме 14 687,98 руб., как разница между полученными лизингодателем от лизингополучателя платежами (за исключением авансового) в совокупности со стоимостью возвращенного ему предмета лизинга, доказанной лизингодателем суммой предоставленного лизингополучателю финансирования, платы за названное финансирование за время до фактического возврата этого финансирования, по договору лизинга.

Или, например, по делу № А40-81089/19-53-738 Арбитражный суд г. Москвы рассматривал исковые требования лизингополучателя ООО «Аренда Сток Авто» к лизингодателю ООО «Каркаде» и встречные исковые требования лизингодателя. По данному делу лизингодатель в связи с нарушением оплаты уведомил лизингополучателя о расторжении договора лизинга и изъял предмет лизинга. В отсутствие платежных получений на оплату цены продажи изъятого предмета лизинга, датой окончания периода финансирования суд принимает дату реализации предмета лизинга. Расходы на страхование, проценты до момента продажи, а также расходы на хранение предмета лизинга были возложены на лизингополучателя.

Факторинг

Иной альтернативой кредиту или скорее кредитной линии может быть факторинг, как инструмент привлечения финансирования, который направлен на пополнение оборотного капитала. Факторинг регулируется главой 43 ГК РФ. С 1 июня 2018 года были внесены изменения в договор факторинга, который перестал в обязательном порядке предусматривать обязанности по финансированию клиента, что изменили подход к договору факторингу. Привлечение финансирования через факторинг проще, с меньшими рисками и часто быстрее, чем получение кредита, который сейчас банки, как правило, выдают под поручительство и залог. Факторинг полезен предпринимателю тогда, когда он часто предоставляет отсрочку платежей, поставляя свои товары, например, в розничную сеть. Нуждаясь в оборотном капитале, самое разумное взять денежные средства, заключив договора факторинга. Факторинг, по сути, представляет собой финансирование под уступку права требования компанией-поставщиком фактору, который предоставляет финансирование. В факторинговых сделках участвуют три стороны:

- факторинговая компания (или факторинговый отдел банка), Фактор;

- клиент (поставщик товара или услуги);

- предприятие (фирма, организация) – покупатель товара.

Для правильно выбора инструмента финансирования необходимо знать, что факторинг бывает с регрессом или без права регресса.

При факторинге с регрессом компания может рассчитывать на получение до 90% от общей суммы сделки, получить быстрое финансирование и выгодное финансирование на период отсрочки платежа в сравнении с кредитованием. Регрессный факторинг дает право факторинговой компании или факторинговому отделу банка требовать возврата долга в случае его неуплаты покупателем с продавца. Факторинг с правом регресса предполагает такую же последовательность за исключением второго этапа, на котором клиент может получить от фактора 90-95% от суммы поставленного товара или услуги и последнего этапа, на котором фактор вправе предъявить требования, как к клиенту, так и к компании, которая получила товар или услугу. Факторинг с регрессом предполагает более тщательный анализ, более длительные сроки и большие риски для клиента. Факторинг – хороший и полезный инструмент для компаний, которые нуждаются в оборотных средствах, но необходимо очень внимательно читать договор – лучше, чтобы это делал профессионал. Судебная практика такова, что по договору регрессного факторинга в случае неоплаты с клиента взыскивается и сумма предоставленного финансирования, фиксированный сбор за обработку документов по каждой поставке, комиссия за факторинговое обслуживание, процент от суммы поставки, комиссия за предоставление финансирования (в процентах), которая начисляется с момента выплаты финансирования фактором Клиенту до дня поступления соответствующих денежных средств на счет Фактора, как, например, в Решении Арбитражного суда г. Москвы от 4 апреля 2016 г. по делу № А40-4806/2016.

Безрегрессный факторинг доступен в случае, если покупателями являются крупнейшие российские и иностранные компании. Безрегрессный факторинг имеет целый ряд преимуществ:

- повысить ликвидность и улучшить финансовые показатели за счет списания дебиторской задолженности с баланса организации;

- увеличить покупательную способность;

- уменьшить размер рабочего капитала;

- улучшить коэффициент отношения долга к показателю EBITDA.

Схема получения финансирования выглядит следующим образом:

- поставщик доставляет товар или оказывает услугу;

- фактору передаются документы, подтверждающие выполнение обязательств со стороны клиента;

- фактор оплачивает 60-70% от поставленных товаров/выполненных услуг;

- когда получатель услуги оплачивает фактору за поставленные товары или услуги фактор забирает оплаченное клиентом, остальное переводит клиенту за вычетом комиссии. При неисполнении обязательств со стороны получателя товара или услуги фактор сам принимает меры по взысканию долга.

Таким образом, можно сделать вывод о том, что лизинг и факторинг могут быть хорошей и выгодной альтернативой кредиту или кредитной линии, если с должной осмотрительностью выбирать контрагентов и партнеров, а также внимательно читать все условия договора и планировать финансовые поступления.

Какие банки в России работают с лизингом и в чем его смысл?

Банки

Автор Платон Монеткин На чтение 7 мин. Просмотров 22.9k. Обновлено Окт 29, 2018

Чтобы обновить транспортные средства на предприятии, понадобиться подготовить крупные финансовые вложения. Начинающие предприятия не могут позволить такие траты, поэтому оформляют ТС в лизинг. Это эффективное решение поставленной задачи, пользующееся большой популярностью на территории РФ и других странах мира.

Понятие лизинга, экономический смысл

Что такое лизинг и как его получить? Он сочетает в себе аренду под кредит с участием третьего заинтересованного лица — компании, занимающейся лизингом. Она приобретает у продавца объект заключения договора и передает в пользование лизингополучателю.

Последний, обязан вносить ежемесячные платежи за аренду и в счет погашения кредитных обязательств. По завершению договора, общая сумма задолженности возвращается компании, либо лизингополучатель может приобрести транспортное средство, выплатив остаток.

Какая суть лизинга? Экономический смысл его заключается в следующем:

- После продажи товара, продавец получает денежные средства и не несет риски

- Выгода лезингодателя заключается в подорожании имущественного объекта. Сумма включается в ежемесячный платеж

- Имущество лизингополучателем достается на максимально выгодных условиях, сравнивая с банковскими предложениями. За ним остается право отказаться от сделки, если состояние бизнеса меняется. Компания, приобретающая технику в лизинг, экономит денежные средства на оплате налоговых обязательств.

При окончании действия договора размер цены на выкуп снижается, что становится под силу многим организациям. Это обусловлено амортизацией счетов, где ежегодно списывается часть активов.

Виды и какое имущество можно взять в лизинг?

В зависимости от вида заключенного договора, принять выделять три вида лизинга:

- Финансовый. Лизингодатель выступает в качестве финансового посредника. Его участие в любой сделке — это формальность. Имущество напрямую передается от продавца к получателю лизинга. К концу срока действия договора, остается небольшой размер к выплате.

При заключении договора, лизинговыми организациями прописывается условие об обязательном принятии имущественного объекта, если лизингополучателем осуществляется возврат.

- Операционный. Договор заключается на непродолжительный срок. Лизингодатель выступает в качестве ключевого звена в сделке. Он берет на себя всю ответственность: организация лизингового имущества, его транспортировка, обслуживание и проведение ремонтных работ.

Зачастую используется в работе с крупными производствами автомобилей. Покупатель может оформить в лизинг новую модель, пользоваться на протяжении 2–3 лет, а затем заключить договор на более современную машину.

- Возвратный. Считается самым специфичным лизинговым продуктом. В качестве одного лица выступает лизингодатель и продавец. По факту, данная сделка заключается оформлением кредитного договора с участием залогового имущества. Несмотря на передачу имущества в пользование, по факту право пользования не меняется. Организация может осуществить продажу, а затем оформить его в лизинг, получая денежные средства на развитие предприятия.

Но подобные сделки больше всего подвержены коррупции. С точки зрения налоговой службы, подобные проекты являются самыми привлекательными.

В лизинг можно оформить технического оборудование, легковые или грузовые автомобили, недвижимые объекты, водные или железнодорожные ТС.

Стороны сделки

При заключении лизингового договора, принимают участие следующие стороны:

- Продавец в виде ИП или юридического лица, занимающийся продажей оборудования. При заключении договора КП (купли-продажи), предмет сделки передается в пользование получателя.

- Компания, предоставляющая услуги по лизингу, именуется лизингодателем. Статус оформления как юридическое лицо или ИП. В данном качестве выступают банковские организации или иная структура, обладающая достаточным финансовым капиталом для приобретения дорогостоящего оборудования

- Лизингополучатель. В данном качестве может выступать юридическое лицо или ИП, нуждающееся в оборудовании, транспортном средстве или недвижимом объекте лизинга.

Существуют ситуации, когда лизингодатель и продавец является одним лицом. Сделка заключается между двумя сторонами.

Основные этапы лизинговой сделки

Процесс заключения сделки разделяют на несколько этапов:

- Выбор лизинговой компании для сотрудничества. Можно воспользоваться сторонними ресурсами для ознакомления с рейтингом компаний по степени надежности и выгоды сотрудничества

- Анализ предложений, поступающих от компаний. Важно обратить внимание на следующие аспекты: размер аванса, сумма, которую необходимо оплачивать ежемесячно, размер переплаты, составление графика платежей и срок оформления договора, при каких условиях происходит расторжение

- Составление договора. Потребуется собрать пакет документов: предоставление финансовой отчетности предприятия, заявление на оформление, счет-выписку, страховой полис предмета заключения договора. В зависимости от компании, пакет документов может быть изменен.

- Оплата первого платежа. На практике размер первоначального взноса составляет минимум 5%. На рынке средние показатели составляют 20–30%. Далее покупатель имеет право пользоваться имуществом.

- Эксплуатация до завершения договора. Лизинговое имущество используется строго в порядке, определенном условиями договорных отношений (ежегодное прохождение ТО, своевременное внесение платежей).

Как работает лизинг, пример

Для понимания рабочего процессе лизинга, можно привести следующий пример: организация по производству мебели решила расширить производство, увеличить штат сотрудников и открыть дополнительный офис. После анализа предложений, выбрана компания для сотрудничества и заключения договора на лизинг.

При учете требований клиенты, предложение было сформировано следующим образом:

Общая цена за все составляющие была оглашена в размере 2 000 000 рублей. По завершению договора, на лизинговом счету заказчика остается 0 по остаткам стоимости.

Способы оплаты

В зависимости от договорных обязательств, система платежей имеет три вида:

- Регрессия. В первые месяцы придется оплачивать большие по размеру взносы, но по мере выплаты их размер уменьшается. Основным достоинством является снижение процентной ставки

- Аннуитетный. Взносы обеспечиваются равными частями. Считается самым дорогим способом, поскольку погашение денежных средств по процентам полностью обеспечиваются первыми взносами

- Сезонный. Актуален для специфических видов деятельности, например, сельского хозяйства. На пике сезона размер платежей увеличивается, а в период снижения прибыли — уменьшаются.

Некоторые банки разрабатывают индивидуальный условия сотрудничества с организациями.

Отличия от аренды

Большинство начинающих бизнесменов не могут отличить лизинг и аренду в связи со многими совпадениями в работе системы. Существует ряд отличий в проведении бизнес-схемы:

Что выгоднее кредит или лизинг?

Единственного ответа не существует. Все зависит от ситуации, при которой выгоднее оформить лизинг или обратиться за кредитом. Для реализации бизнес-целей, оправдано оформлять именно егог. Главное, при анализе любого предложения, посчитать размер переплаты и процентную ставку.

Можно привести следующий пример, если необходимо оформить ссуду для физического лица:

| Критерий | Кредит | Лизинг |

| Срок заключения договора | 2 года | |

| Первоначальная взнос | 20% | |

| Ставка по процентам, в % | 14 | 16,5 |

| Размер платежа в месяц | 38500 | 42500 |

| Размер переплаты | 127000 | 155000 |

Важно принять во внимание, что для физических лиц, зачастую лизинг оказывается неактуальным. Это услуга рассчитана для ИП и юридических лиц, где размер переплаты будет на порядок ниже, чем в выше указанном примере.

10 банков работающих с лизингом

Высоким рейтингом среди лизинговых компаний, обладают следующие организации:

У каждой компании существуют свои условия для оформления, с которыми можно ознакомиться на официальном сайте, либо обратившись в отделение.

Рекомендуем прочитать: проблемы Приватбанка в России и Украине.

Qiwi предупреждает о нависшей над ней угрозе от США. Информацию смотрите здесь.

Страхование жизни — http://creditbery.ru/insurance/life/strakhovanie-zhizni-na-dozhitie.html

Налогообложение

На основании НК ст 264, налоги для лизингополучателя относят к категории прочих расходов. От размера платежа зависит размер налога: чем он выше, тем меньше оплата налога на прибыль. Также действующим законодательством разрешено получение возмещения от НДС.

Налог на транспорт оплачивает участник процесса, который оформлял ТС в ГИБДД и осуществлял постановку на учет.

Видео: ТОП 10 самых надежных банков в России.

Покупаем машину. Что выгоднее: кредит или лизинг

Хотите купить машину? Тогда эта статья для вас! Лайфхакер провёл масштабное исследование двух основных финансовых инструментов приобретения автомобиля – кредитования и лизинга. Что выгоднее, и на какие «подводные камни» можно наткнуться? Расскажем обо всём подробно и приведём конкретные примеры.

В 47% российских семей есть автомобиль. Согласно опросу ВЦИОМ, за восемь лет этот показатель вырос на 10%. В 2006 машина в семье была только у 37% опрошенных.

По данным комитета автопроизводителей «Ассоциации Европейского Бизнеса» (AEB), в 2013 году в России было продано почти три миллиона новых автомобилей. В 2014 продажи снизились на 8%, но спрос всё равно есть.

Планы на приобретение четырёхколёсного «железного коня» чаще других строят студенты (23%) и домохозяйки (25%). Неудивительно, что каждый второй новый автомобиль в России приобретается в кредит.

Популярность автокредитов объясняется тем, что накопить и купить авто за наличные трудно. Но есть ещё один финансовый инструмент, делающий мечту об автомобиле сбыточной. Это лизинг.

Автолизинг – популярный в США и Европе способ приобретения автомобиля. Там до 30% машин, покупаемых частными лицами, находятся в лизинге. В России этот показатель ничтожно мал. Почему?

Давайте проанализируем механизмы автокредитования и автолизинга, взвесим их плюсы и минусы и попытаемся понять, что же всё-таки выгоднее.

Автокредит

Автокредит – это процентный заём, выдаваемый банком или другим кредитным учреждением физическому лицу на покупку автомобиля.

Это популярный вид потребительского кредитования. Особенности:

- Это целевой кредит: деньги можно потратить только на покупку авто.

- Это залоговый кредит: машина остаётся в залоге у банка до выплаты кредита.

Правовое регулирование автокредитования осуществляется Гражданским Кодексом (глава 42), Законом «О банках и банковской деятельности» (от 02.12.1990 г.), Законом «О потребительском кредите (займе)» (от 21.12.2013 г.) и другими нормативными актами.

Виды автокредитования

Для покупки автомобиля существуют различные кредитные программы:

- «Классика» (Подробнее чуть ниже);

- Экспресс-кредит: упрощённая процедура оформления, но высокие процентные ставки;

- Кредит с обратным выкупом (BuyBack): часть кредита «замораживается» и выплачивается в конце срока действия договора либо самим заёмщиком, либо автодилером при условии зачисления вырученной суммы на покупку нового авто;

- Trade-in: обмен старого автомобиля на новый с доплатой. Стоимость б/у авто идёт в зачёт стоимости нового;

- Факторинг (беспроцентный кредит): оплачивается 50% стоимости автомобиля, остальное выплачивается в рассрочку;

- Кредит без первоначального взноса: при кредитовании у автодилера отсутствие первого взноса может являться бонусом.

Кроме того, как об отдельных направлениях можно говорить о кредитах на подержанные машины и кредитах без страховки.

Механизм автокредитования

Чаще всего прибегают к классическому автокредитованию. Рассмотрим его схему.

Вы хотите купить машину. Денег на нового «железного друга» нет. Вы обращаетесь в банк или к кредитному брокеру.

Кредитный брокер – коммерческая организация, являющаяся посредником между заёмщиком и кредитором (банком или автодилером). Помогает в одобрении и оформлении автокредита.

Также в качестве кредиторов могут выступать автодилеры. Они предоставляют займы из собственных средств или сотрудничают с банками.

Вы выбираете банк (или автодилера), изучаете условия кредитования. Определившись, заполняете анкету и собираете документы. Банк должен убедиться, что вы сможете выплачивать кредит (платёжеспособность), и у вас нет других долгов (кредитная история). В течение нескольких дней банк думает: выдать кредит или нет.

Если решение положительное, банк и заёмщик (теперь это вы) заключают договор. В нём указываются срок, проценты, первый взнос, права, обязанности и ответственность сторон.

Вы покупаете автомобиль. Иногда банки рекомендуют конкретного автодилера, иногда строят сотрудничество с салоном, выбранным клиентом.

Все хлопоты по оформлению автомобиля ложатся на ваши плечи. Также чаще всего кредитный договор предусматривает страхование за счёт заёмщика. Причем не только ОСАГО, но и КАСКО.

Вы счастливый автолюбитель! Главное – аккуратно погашать долг и не забывать, что вы хоть и собственник, но машина в залоге у банка. Вы не вправе её продать, подарить или обменять. А если настанут трудные времена и платить по кредиту будет нечем, банк (автодилер) заберёт вашу «ласточку».

Плюсы и минусы автокредита

Автокредит, как финансовый инструмент, имеет свои преимущества и недостатки.

- Можно иметь машину, не имея капитала. Купить машину за наличные могут единицы, а копить долго и не всегда получается.

- Большой выбор. Можно купить то, что нравится, а не то, на что хватает денег.

- Разнообразие программ кредитования: можно подобрать наиболее выгодную для себя (с минимальным сроком или, к примеру, без долгого оформления).

- Сложная процедура оформления. Жёсткие требования к заёмщику.

- Удорожание стоимости авто. Придётся выплачивать проценты + обязательная страховка.

- Залог автомобиля.

Автолизинг

Слово лизинг происходит от английского lease – «аренда». Но в российском праве лизинг не тождественен аренде. У нас это вид арендных отношений. В них одна сторона (лизингодатель) инвестирует денежные средства в покупку имущества, а другая (лизингополучатель) принимает данную финансовую услугу и пользуется купленным имуществом.

Лизинговые правоотношения регулируются Гражданским Кодексом (глава 34), а также Федеральным Законом «О финансовой аренде (лизинге)» от 29.10.1998 г.

Предметом лизинга могут быть любые непотребляемые вещи (кроме земли), в том числе транспортные средства.

Механизм автолизинга

Автолизинг – это приобретение и передача автомобилей во временное владение и пользование за плату на основании договора между лизингодателем и лизингополучателем.

Общая схема такова.

Вы хотите автомобиль. Денег на покупку нет. Вы обращаетесь в лизинговую компанию. Рассказываете там, какой автомобиль хотели бы иметь, и показываете некоторые бумаги.

В отличие от оформления кредита, пакет документов минимальный. Как правило, это заявление, паспорт и водительское удостоверение. С процедурной точки зрения лизинг намного проще кредитования.

Между вами и лизинговой компанией заключается договор. С этого момента вы – лизингополучатель.

В настоящее время лизингополучателем могут быть как юридические, так и физические лица – НЕ предприниматели.

До 2010 года Закон «О лизинге» содержал оговорку, согласно которой предмет лизинга мог использоваться только для коммерческих целей. В лизинг брали в основном автобусы, фуры и сельхозтехнику. Финансовой аренды легкового транспорта практически не существовало.

Но теперь появились лизинговые программы для граждан, по которым они могут получить в пользование любой легковой автомобиль. В настоящее время в России лизингом для физических лиц занимаются только три компании.

После заключения договора лизингодатель покупает для вас «авто мечты» и передаёт его вам в пользование.

Ключевое слово – пользование. Собственником автомобиля является лизингодатель. В связи с этим именно он занимается регистрацией машины, прохождением техосмотров и другими хлопотами.

Следует отметить, что все дополнительные траты, которые несёт лизингодатель (страховка, налоги и прочее), в конечном итоге выплачивает лизингополучатель, так как они включаются в лизинговые платежи.

Лизинговые платежи, как правило, меньше выплат по кредиту. Дело в том, что они рассчитываются за вычетом, так называемой, остаточной стоимости.

Остаточная стоимость – это выкупная плата за автомобиль, которую должен заплатить лизингополучатель в конце срока лизинга, чтобы получить авто в собственность.

Также на величину платежей влияет наличие/отсутствие аванса и его размер. Иными словами, чем больше вы заплатите в начале и в конце, тем меньше придётся отдавать ежемесячно.

В течение срока лизинга (от года до пяти лет) вы – счастливый автолюбитель. Главное – не забывать вносить ежемесячные лизинговые платежи и помнить, что по окончании договора вам придётся либо выкупить машину, либо вернуть её.

Виды автолизинга

Существуют две схемы автолизинга:

- Лизинг с переходом права собственности. Когда срок лизинга подойдёт к концу, вы сможете стать полноправным владельцем автомобиля, выкупив его у лизингодателя по остаточной стоимости.

- Лизинг без перехода права собственности. Когда срок лизинга подойдёт к концу, вы сможете вернуть автомобиль в лизинговую компанию и выбрать другой, заключив новый договор.

Плюсы и минусы автолизинга

Автолизинг освобождает от многих хлопот. К примеру, не нужно тратить время на поиск продавца и оформление машины. И это не единственное преимущество.

- Более гибкий график платежей. Как правило, они ниже, чем взносы по кредиту.

- Упрощённая процедура сбора документов и заключения договора.

- Возможность обновлять автомобиль каждые несколько лет.

- Авто находится в собственности лизинговой компании. При малейших проблемах с платежами, а также финансовых трудностях самого лизингодателя, его могут изъять.

- Пользователь автомобиля не может сдавать его в субаренду.

- Физические лица не имеют налоговых преференций на лизинг автомобилей.

Автомобильная арифметика

Зная механизмы автокредита и автолизинга, главным всё равно остаётся вопрос: «Что выгоднее?».

Чтобы ответить на него, мы попросили компанию «Лизинг-Трейд» сравнить траты по лизингу для физических лиц и автокредиту при равных условиях. Вот что получилось.

«Было выбрано имущество – автомобиль Toyota Corolla 2014 года выпуска, стоимость 690 000 рублей (седан; мощность двигателя – 1.6; 122 л.с.).

Расчёты автокредита мы взяли типовые: сумма кредита 690 000 рублей, аванс 20% или 193 800 рублей, срок 36 месяцев. За основу взяли расчёт автокредита одного известного банка (назовём его X). Процентная ставка по его программе кредитования при стандартном комплекте документов составляет 15% годовых. Расчёт производился без учёта программ финансовой защиты, ОСАГО, КАСКО и дополнительных расходов.

Расчёт лизинга для физических лиц произведён на базе предложения одной из лизинговых компаний (назовём её Y). Ежемесячный платёж не включал в себя ОСАГО, КАСКО, а также обязательные и сопутствующие платежи (транспортный налог, регистрация ТС в ГИБДД, ежегодные ТО и т.д.).

Расходы на содержание автомобиля будут примерно равными в обоих случаях, являются обязательными и рассчитаны отдельно.

Страхование КАСКО и ОСАГО было произведено исходя из следующих параметров:

- ОСАГО: 5 500 рублей; регион – Казань; возраст водителя – старше 22 лет; водительский стаж – более 3 лет; мощность автомобиля – 122 л.с. К управлению допущен один водитель.

- КАСКО: 86 000 рублей; место регистрации транспортного средства – Казань; информация о физическом лице: мужчина, 30 лет, семейное положение – женат, один ребёнок; водительский стаж – более 6 лет, езда безаварийная. К управлению допущен один водитель.

| Автокредит | Автолизинг | |

| Стоимость автомобиля | 690 000 руб. | 690 000 руб. |

| Процентная ставка | 15% | нет, так как автомобиль возвращается |

| Срок (в месяцах) | 36 | 36 |

| Первоначальный платеж 20% | 138 000 руб. | 138 000 руб. |

| Тип платежей | равномерный | равномерный |

| Ежемесячный платёж | 19 135 руб. | 11 790 руб. |

| Переплата по процентам | 135 000 руб. | нет, так как автомобиль возвращается |

| Общая сумма выплат = сумма платежей по договору (кредитному/ лизинговому) + аванс | 688 860 + 138 000 = 826 000 руб. | 424 440 + 138 000 = 562 440 руб. |

| Залоговый депозит | 0 | 0 |

| Страховка КАСКО | 86 000 руб. | 86 000 руб. |

| ОСАГО | 5 500 руб. | 5 500 руб. |

| Регистрация транспортного средства в ГИБДД | 2 000 руб. | 2 000 руб. |

| Транспортный налог | 4 270 руб. | 4 270 руб. |

| Минимальный доход для покупки | 31 900 руб. | 31 900 руб. |

| Рыночная стоимость автомобиля по окончанию выплат | 539 000 руб. | 0 |

| Предварительный выкупной платёж | отсутствует | 441 000 руб. |

| Расходы на приобретение автомобиля в собственность | 826 000 руб. | 562 440 + 441 000 = 1 033 440 руб. |

»

Таким образом, если рассматривать вариант, в котором лизинг не предусматривает переход автомобиля в собственность клиента, то ежемесячный платеж по договору лизинга будет ниже на 7 345 рублей (то есть на 38%). Расходы на страхование имущества будут равными в обоих случаях и являются обязательными.

Но если брать ситуацию, в которой автомобиль приобретается в целях длительной (до 5 лет) эксплуатации, а в случае лизинга физического лица и с последующим выкупом в собственность, то, несомненно, автокредит будет более экономически целесообразным и дешёвым способом получения автомобиля. Поскольку затраты на приобретение (без учёта страхования и обязательных расходов) составят при автокредите 826 000 рублей против 1 033 440 рублей при автолизинге».

При этом наш эксперт обращает внимание на то, что:

- по массовым и популярным маркам (Kia, Opel, Nissan, Mitsubishi, Chevrolet) и премиальным (BMW, Audi, Mercedes-Benz, Porsche и другим) скидка лизинговых компаний может составлять в среднем 10%, что позволяет делать расчёты значительно ниже (часто в два раза), чем по автокредиту.

- для премиальных клиентов с высоким уровнем дохода лизинг будет выгодной и комфортной услугой, так как в платёж возможно включить страхование, уплату налога, обслуживание и ремонт автомобиля.

Что же выбрать?

После внесения изменений в Закон «О лизинге» многие эксперты прочили бум лизинговых сделок с физическими лицами. Ведь, казалось бы, выгоды очевидны. Не нужны поручители, меньше нервов при оформлении, а главное – лизинговые платежи не столь обременительны для семейного бюджета. Но бума не произошло.

Сравнительная таблица автолизинга и автокредитования:

| Автокредит | Лизинг для физических лиц | |

| Имущество | Новые и подержанные автомобили | Исключительно новые легковые автомобили зарубежного производства, кроме китайских автомобилей |

| Срок финансирования | 12-60 месяцев | 12-36 месяцев |

| Аванс | Банки крайне редко выдают автокредиты без первоначального взноса. Минимальный аванс от 15% | Аванс от 0%, но приводит к удорожанию ежемесячных платежей. Минимальный аванс от 20% до 49% |

| Пакет документов | Стандартный: паспорт, справка о доходах 2-НДФЛ, копия трудовой книжки. Сокращённый пакет дороже по ставкам | Стандартный: паспорт, водительское удостоверение (иногда также справка о доходах 2-НДФЛ) |

| Страхование автомобиля | Обязательно ежегодное страхование ОСАГО, КАСКО. Опционально: добровольное страхование жизни и здоровья, программы финансовой защиты. Возможно включение КАСКО в платежи | Обязательно ежегодное страхование ОСАГО. КАСКО страховать необязательно, но это приводит к удорожанию ежемесячного платежа |

| Право собственности | Автомобиль является собственностью клиента, но находится в залоге у банка | Автомобиль является собственностью лизинговой компании, а клиенту передается на временное пользование по договору |

| Скорость оформления | Можно приобрести автомобиль в кредит в сжатые сроки с минимальным пакетом документов по программам «Автоэкспресс». Как правило, процентные ставки повышаются на 2% | Можно приобрести автомобиль в сжатые сроки в лизинги с минимальным пакетом документов |

| Ограничение пробега | Не ограничен | Ограничение пробега до 25 000 км в год |

| Прочие ограничения | – | Выезд автомобиля за границу только по официальному разрешению лизинговой компании |

| Дополнительные услуги и сервис | – | В договор лизинга могут быть включены полное страхование, ежегодные технические осмотры, сезонный шиномонтаж и хранение шин, особенности учёта, уплата транспортного налога и прочее. Всё это приводит к удорожанию ежемесячного платежа |

| Досрочное частичное или полное погашение | В лояльных банках обычно не ограничено по сумме и срокам | Строго не ранее, чем через 6 месяцев |

| Выкупная стоимость | Отсутствует | Корректируется исходя из состояния автомобиля, может быть рассчитана предварительно на стадии заключения договора |

| Изъятие имущества | Через суд в случае возникновения просрочки по договору | По договору собственником имущества является лизинговая компания, в случае неисполнения обязательств по договору изъятие производится без решения суда |

»

По мнению специалистов, главная причина невостребованности лизинга для физических лиц в России — в налоговой системе.

В США, где автолизинг очень популярен, существует, так называемая, «финансовая отчётность домохозяйства». То есть бюджет частного лица рассматривается так же, как бюджет предприятия. В связи с этим, взяв автомобиль в лизинг, гражданин получает те же налоговые льготы, что и бизнесмен. В России вернуть НДС могут только юридические лица. Для них лизинг действительно выгоден, так как позволяет минимизировать налоги. Для физических лиц НДС включается лизинговой компанией в ежемесячные платежи.

Кроме того, существенна разница в психологии отечественных и западных автолюбителей. «Машина-то не моя – чуть что отнимут, и плакали мои денежки». Такие рассуждения останавливают многих, кто присматривается к автолизингу. Действительно, лизинговой компании, чтобы истребовать автомобиль при возникновении проблем, не нужно даже обращаться в суд. Выплачивая кредит, человек воспринимает это как вклад в свою собственность.

Таким образом, выбирая между автокредитом и автолизингом, важно хорошо понимать свои потребности. Если вам нужна статусная машина, и вы хотите регулярно обновлять авто, то, скорее всего, вам подойдёт финансовая аренда без выкупа. Если же вы хотите надёжного «железного друга» на много лет, то кредит будет выгоднее.

Расскажите об этой статье друзьям и выскажите своё мнение в комментариях. Что, на ваш взгляд, выгоднее: автокредит или автолизинг?

Источник https://www.garant.ru/ia/opinion/author/avdeeva/1285018/

Источник https://creditbery.ru/bank/banki-lizing.html

Источник https://lifehacker.ru/lizing-protiv-kredita/