Особенности бизнес-планирования как формы планирования

Основными для любого бизнеса являются коммерческие цели. Успешность бизнеса определяется способностью руководства компании изыскивать и эффективно направлять на достижение целей финансовые, иные ресурсы. Эта способность, в свою очередь, зависит от субъективных и объективных факторов.

Для достижения успеха в развитии бизнеса руководителю коммерческого предприятия, компании, организации необходимо четко организовывать финансово-хозяйственную деятельность подконтрольной структуры. Также огромное значение имеет фактическое наличие и качество проводимой аналитики. Анализ информации о динамике сектора рынка, в котором работает бизнес-структура, позволяет оценить поведение конкурентов, получить объективные показатели спроса на актуальные услуги и/или товары. Данные аналитики используются при стратегическом, тактическом планировании. Итогом такового является бизнес-план.

В современной России конкурентная среда в любом секторе, транспортный не является исключением, побуждает участников рынка изыскивать возможности для повышения конкурентоспособности услуг. Необходимым условием для этого является создание единого транспортного поля.

Практика показывает, что сегодня многие предприятия занимаются организацией перевозки грузов самостоятельно. Решение задач своими силами неизбежно отражается на себестоимости продукции. В результате снижается производительность.

Использование единой транспортной системы как одного из ключевых секторов хозяйства позволит оптимизировать процессы грузоперевозок. В конечном итоге такая оптимизация позволит повысить конкурентоспособность товаров, производимых предприятиями, которые сегодня своими силами организовывают их транспортировку от поставщика к потребителю.

Пока же процессы глобализации в экономическом секторе лишь набирают обороты. Потребности экономики в эффективном решении транспортных вопросов увеличиваются. Но о наличии объективных условий для создания единого транспортного поля говорить преждевременно. Соответственно, для повышения конкурентоспособности товаров, рентабельности бизнеса в целом, предприятиям необходимо грамотно использовать собственные ресурсы.

Эффективное бизнес-планирование – необходимость при реализации проектов и воплощении в жизнь идей. Бизнес-план как инструмент повсеместно используется в предпринимательстве. Без такого документа не реализуется практически ни один ориентированный на получение прибыли проект.

Глава 1. Бизнес-план как фундамент нового предприятия

1.1. Исследование российских и зарубежных источников по бизнес планированию

Особенность работы в условиях рыночной экономической системы заключается в том, что достаточно сложно добиться успехов и стабильного роста компании, не занимаясь постоянным анализом текущей ситуации и предварительным планированием развития предприятия. Необходимо максимально точно определять собственные потребности и возможности, которые будут возникать в ближайшей перспективе, не только материальных, но также трудовых, интеллектуальных и прочих ресурсов. Особенно важно планирование при запуске нового проекта в рамках существующего предприятия или создание новой организации. Именно для этого разрабатывается бизнес план, который представляет собой документ, описывающий и дающий полный анализ бизнеса или его идеи на сегодня, а также аргументированные варианты развития в будущем. Конечной целью бизнес плана является процветающий и успешный бизнес.

Предприниматели расходятся во мнениях о необходимости написания бизнес план заранее, еще до открытия предприятия. Некоторые считают, что подобного рода планирование ставит жесткие рамки и сроки выполнения, не учитывая факторы из вне. Бизнес план является сдерживающим и тормозящим фактором. Главные минус – действие и развитие не по ситуации здесь и сейчас, а по инструкции. Другие же наоборот, определяют бизнес план как основополагающий успеха проекта в будущем. При составлении бизнес плана рассматриваются многочисленные варианты возможного развития, ставятся задачи, по достижению которых ожидается конкретный результат, описываются потенциальные риски и способы их исключения, состояние рынка и положение конкурентов. Любой бизнес-план должен давать убедительные ответы для самого предпринимателя и его возможных партнеров, по крайней мере, на пять основных вопросов:

Составление полноценного бизнес-плана – это аналитическая работа по объективному оцениванию предпринимательской деятельности в сложившихся условиях, а также крайне важный инструмент обеспечения стабильного развития компании в любых экономических условиях.

Бизнес планирование не имеет единого определения, далее рассмотрены определения различных авторов.

Бизнес решения всегда базируются на какой-либо бизнес идее, и принимаются гораздо проще, если эта идея сопровождается грамотно написанным бизнес-планом, с прописанными в нем принципами тактики и стратегии компании, а также расшифровкой ее операционной деятельности. Вся эта информация должна сопровождаться статистической информацией и подробным анализом. Если стратегия бизнеса не может быть четко и убедительно описана на бумаге, то и вероятность того, что стратегия будет успешна мала.[1]

Бизнес-планы являются предпочтительным способом общения между предпринимателями и потенциальными инвесторами. Собственники бизнеса и управленцы знают, что бизнес-планы также могут стать незаменимым инструментом управления бизнесом. Многие из них осознали, что описанная в плане последовательность действий действительно работает на практике. Должным образом подготовленный бизнес-план может значительно повысить шансы компании на успех, будет способствовать достижению целей владельцев бизнеса, сотрудников и инвесторов.[2]

Бизнес-план представляет собой форму, в которой представляются различные проекты и деловые предложения. Формат бизнес-плана идентичен во всем мире – существует определенный шаблон, являющийся рекомендованной основой для составления документа. В нем должна содержаться подробная информация о всех трех основных аспектах деятельности компании (ее финансы, продажи и производство). Также важно привести обоснованную расчетами и анализом оценку перспектив развития, форм сотрудничества и баланса интересов самой компании, ее партнеров, клиентов, интересов и прочих участников проекта. [3]

Бизнес-планирование – это работа, направленная на выработку объективной оценки, компании, ее текущего состояния, скрытых резервов, возможностей и рыночных перспектив на рынке, позволяющая обеспечить стабильный рост предприятия независимо от внешних экономических условий.

В первую очередь инструмент бизнес-планирования нацелен на обеспечение максимально эффективного решения корпоративных задач, как тактических, так и стратегических. Составить полноценный бизнес-план сложно, эта работа требует затраты массы времени и участия специалистов самой высокой квалификации, однако бизнес-планирование дает и немало преимуществ, среди которых:

- развитие перспективного мышления у руководителей:

- создание обоснования для принятия действительно эффективных управленческих решений;

- повышение качества обеспечения компании актуальной и полезной информацией;

- минимизация рисков, связанных с планированием предпринимательской деятельности;

- налаживание внутренней корпоративной координации;

- создание инструментов прогнозирования перемены, позволяющего заблаговременно к ним готовиться.

1.2. Задачи бизнес-планирования и его функции

Каждый бизнес-план имеет определенные цели и задачи. В число основных входят [6]:

- Обоснование направлений развития организации или проекта, прогноз результатов за конкретный период.

- Определение последовательности действий, способов управления предприятием. По сути, это является руководством по реализации проекта и контролю результативности.

- Обоснование экономической эффективности проекта. Эта задача имеет важное значение в контексте привлечения инвестиций. Обоснованный бизнес-план способствует расширению возможностей выбора инструментов финансирования.

- Реклама новых бизнес-направлений. Бизнес-план используется для создания деловой репутации компании.

- Анализ возможностей самообучения. Бизнес-планирование представляет собой непрерывный процесс определения, анализа и контроля сильных, слабых сторон предприятия, проекта. Учет таковых позволяет минимизировать риски и адекватно спрогнозировать результаты деятельности.

Указанные цели и задачи по отдельности не решаются. Они взаимосвязаны, соответственно, и решение должно быть комплексным. Оно позволяет найти оптимальную точку концентрации ресурсов (финансовых, управленческих, кадровых, административных, дополнительных), задействованных в реализации проекта.

Бизнес-план является доступным, эффективным средством для минимизации предпринимательских рисков и увеличения капитала. Процесс его создания обеспечивает возможность детального анализа коммерческой деятельности предприятия во всех секторах. Бизнес-план играет часто решающую роль на переговорах с потенциальными инвесторами и партнерами. Он также позволяет определить количество и качество необходимых для реализации проекта кадровых ресурсов (состав основного персонала предприятия. Практическая реализация бизнес-планирования предполагает соблюдение ряда принципов [11]:

- Принцип адекватности. Он обеспечивает отражение реальной картины в процессе планирования, учет актуальных проблем и возможностей, ресурсов для их решения.

- Принцип участия. Его суть заключается в вовлечении в процесс планирования основных участников будущей деятельности.

- Принцип альтернатив. Достижение поставленных целей предполагает выбор максимально эффективного решения из потенциально возможных.

- Принцип креативности. Планирование – деятельность не статичная. Она носит творческий характер. Причем креативность применима как к новым процессам планирования, так и к уже существующим. Последние рекомендуется пересматривать и дорабатывать при необходимости.

- Принцип взаимосвязи. Он отражает интеграцию усилий и координацию процессов.

- Принцип непрерывности. Планирование всегда является «скользящим».

Принцип гибкости. Без адаптации к меняющимся условиям среды функционирования предприятия невозможно эффективное бизнес-планирование.

Разработка бизнес-плана – процесс трудоемкий, длительный, ресурсозатратный. Фокус-группу обычно представляют руководитель предприятия, команда специалистов. Даже если план заказывается экспертам, его составление осуществляется в контакте с руководством компании-заказчика.

Подготовка бизнес-плана представляет собой организованный и логический способ рассматривать все важные аспекты бизнеса. Он полезен уже тем, что в процессе его составления и анализа можно тщательно исследовать любую бизнес-идею, а также определить ее перспективы в объективной, критической и бесстрастной форме.[4]

Если говорить о современных принципах построения предпринимательской деятельности, то бизнес-план принято считать важнейшим документом компании или предпринимателя, на котором базируются все решения и организация бизнес-процессов. Ни одна компания не может рассчитывать сформулировать свои цели или обеспечить финансирование без качественно составленного документа, анализирующего бизнес и его перспективы. Без убедительного плана, инвесторы не станут серьезно рассматривать Вашу бизнес-идею. [5]

Сам документ может принимать различные формы: от глянцевого, профессионально подготовленного документа на 150 страницах до рукописи на трех листах бумаги с обозначением главных целей, задач, стратегии и тактики компании.

В любой форме бизнес-план является письменным представлением о том, где собирается быть компания, как она будет туда добираться, и что получит при достижении целей.[6]

Можно выделить 5 основных функций бизнес-планирования:

- Применение при разработке стратегии ведения бизнеса. Эта функция крайне важна на этапе создания или перепрофилирования предприятия.

- Планирование. Только имея продуманный бизнес-план, можно реально оценить перспективы развития новых направлений работы.

- Привлечение финансовых вливаний – ссуд, кредитов, инвестиций. Современному бизнесу сложно существовать без периодических кредитных вливаний. Отсутствие возможности привлечь дополнительные средства делает невозможным масштабное развитие проектов. Но при этом получить кредит всегда сложно, и во многом из-за того, что многие заемщики не возвращают долги кредитным организациям. ТЕ вынуждены применять строите меры контроля и выдают кредиты только тем компания, которые соответствуют значительному количеству критериев. Одним из важнейших таких критериев является наличие актуального и тщательно проработанного бизнес-плана.

- Привлечение новых партнеров, готовых вкладывать в развитие компании собственные капиталы и технологии. Потенциальные партнеры перед принятием решения также обязательно обращают внимание на наличие и детализацию бизнес-плана.

- Улучшение информированности сотрудников компании о ее перспективах и планах на будущее за счет их привлечения к созданию бизнес-плана и распространения среди них готового документа. Это тоже важная функция, которая повышает мотивацию сотрудников, видящих, что у их компании есть хорошее будущее.

Стоит отметить, что до недавнего времени бизнес план не имел высокой популярности в Российской экономике, в то время как на западе являлся уже практически обязательной частью бизнес деятельности. Сейчас же ситуация примерно выровнялась, бизнес план является обязательным документом рассмотрения кредита или инвестирования в бизнес. Однако, если российские предприниматели разрабатывают бизнес план, для выполнения первых двух функций – и основная его цель правильное планирование, то на американском рынке, бизнес план разрабатывается для поиска инвестора в новый проект.

Разработка плана может быть возложена на менеджера или руководителя компании, а также на стороннюю фирму, специализирующуюся на предоставлении подобных услуг. Чтобы определить стратегию развития большой компании, необходимо составить развернутый бизнес-план. По срочности в большинстве случаев, компании составляют бизнес-план на год, при этом для нового бизнеса часто и на 2-3 года. В таких планах рассматриваются все аспекты деятельности компании, а также прогнозируется ее развитие. Определенное распространение имеют планы на 5 и более лет, однако они слишком схематичны, поэтому не принимаются за основу при решении инвестиционных задач.

Создание полноценного бизнес-плана является достаточно продолжительным процессом, для реализации которого необходимы затраты времени, средств и прочих материальных ресурсов. Это становится причиной, по которой многие руководители отечественных компаний игнорируют составление бизнес-планов, или подходят к этому процессу максимально формально. Многие управленцы считают, что нет смысла составлять бизнес-план, так как в бизнесе все меняется невероятно быстро. Но даже в таких условиях бизнес-планирование является исключительно полезным инструментом, позволяющим формировать корпоративную стратегию с определением перспектив различной степени срочности. Кроме того, современный менеджмент располагает целым рядом инструментов, позволяющих эффективно преодолевать последствия неожиданных изменений.

Если руководство компании не желает совершенствовать свою управленческую систему до уровня, позволяющего выигрывать конкурентную борьбу, оно обязано максимально упростить стратегическую позицию компании, прекращая работу в нестабильных направлениях. Бизнес-планирование позволяет избежать многих проблем, ведь при составлении плана внимание менеджмента обязательно сосредоточится на слабых местах раньше, чем они проявятся и нанесут вред компании. Бизнес-план позволяет заранее определить возможные проблемы и предусмотреть механизмы их устранения.

Глава 2. Стандарты, структура, методики бизнес планирования

Бизнес-планирование подчиняется определенному набору обязательных стандартов. Придерживаться их крайне важно, поскольку это позволяет формировать точный, информативный и всем понятный бизнес-план, в котором приводится вся необходимая информация, а также оформление осуществляется по единым требованиям. Стандарт бизнес-плана – набор требований и рекомендаций, придерживаясь которых получится создать полноценный документ, комплексно освещающий все необходимые аспекты. Другими словами, чтобы составить правильный бизнес-план, необходимо придерживаться определенного шаблона.

На данный момент существует сразу несколько популярных стандартов. В качестве примеров можно назвать:

- UNIDO (United Nations Industrial Development Organization) – стандарт, специально разработанный ООН для промышленного развития;

- ЕБРР (Европейский банк реконструкции и развития) – финансирование проектов АПК, муниципального направления, туризма, энергоэффективности, финансовом секторе и прочих направлений;

- KPMG (Peat Marwick International (PMI) and Klynveld Main Goerdeler (KMG))– стандарт, который разработан международной аудиторской компанией KPMG;

- TACIS (Technical Assistance for the Commonwealth of Independent States)– стандарт на принципах экономического содействия развитию бизнеса в СНГ;

- Стандарт BFM Group (Bureau of Financial Modeling) – разработан украинской аудиторской компанией BFM Group и по своей сути является расширенной версией рассмотренного выше стандарта UNIDO

Стандарт UNIDO

Стандарт UNIDO является старейшим. Появилось это руководство в 1978 году, и стало первой реакцией на хаос в бизнес-планировании и полное отсутствие стандартов, позволяющих по определенным критериям оценивать различные проекты в развивающихся странах. Стандарт UNIDO получился удачным, и на данный момент активно используется на самых разных уровнях, начиная с министерств, и заканчивая ВУЗами, консалтинговыми компаниями и банками. Основа стандарта UNIDO – комплексный подход, который требует применения при составлении бизнес-плана обширных профессиональных знаний в целом ряде сфер, среди которых маркетинг, исследование, финансов, экологии, расположения, конкурентности, принципов управления и многого другого.

Инвестпроект, разрабатываемый в рамках данного стандарта, делится на 3 фазы:

- прединвестиционной;

- инвестиционной;

- эксплуатационной.

Общая продолжительность реализации этих фаз и является периодом существования исследуемого инвестиционного проекта.

Прединвестиционная фаза предшествует старту капитальных инвестиций. Как правило, она разделяется на ряд стадий:

- определение инвестиционной привлекательности и потенциальных возможностей инвестирования;

- анализ нескольких альтернативных вариантов развития проекта;

- исследование возможностей;

- составление бизнес-плана для инвесторов;

- решение об инвестировании.

Прединвестиционная фаза – это период активного освещения и общего продвижения проекта, в ходе которого решаются такие задачи, как:

- поиск инвесторов и переговоры с ними;

- заключение партнерских и прочих инвестиционных соглашений;

- поиск альтернативных источников финансирования.

Если инвесторы найдены, проект переходит в следующую, инвестиционную фазу. Особенности проекта на данном этапе:

- выполняются затратные операции, после которых проект становится необратимым (строительные работы, поставки оборудования, прочее);

- проект не является самоокупаемым, и не позволяет развиваться за счет собственной прибыли.

Инвестиционная фаза также делится на ряд этапов:

- переговоры, заключение инвестиционных соглашений;

- создание проектов всех уровней;

- покупка всех требуемых материальных активов, строительно-монтажные работы;

- набор персонала и его обучение;

- пусконаладочные работы и сдача предприятия в эксплуатацию.

Итог этих работ – создание постоянных активов компании. Значительные объемы сопутствующих затрат можно заложить в себестоимость продукции, остальное – капитализировать. В первую очередь, это касается затрат на обучение персонала, первичных рекламных кампаний, пусконаладочных работ и прочего подобного.

После того, как эксплуатационные процессы запущены, и предприятие переходит к выполнению основной деятельности, ради которой оно создавалось, проект переходит на заключительную третью стадию – эксплуатационную. Это период активного функционирования предприятия, сопровождаемого соответствующими доходами и текущими расходами. Только теперь инвестиции начинают возвращаться прибылью.

От продолжительности этого периода всецело зависит общая прибыльность проекта, обеспечивающая значение совокупного дохода. Здесь следует учитывать, что рано или поздно наступит момент, когда доходы от проекта уже не могут связываться с первоначальными инвестициями. Например, если первоначально установленное оборудование износилось, и было заменено новым, приобретенным на собственные средства предприятия. Для инвестора срок жизни проекта – существенность поступлений доходов с инвестиций в него.

Стандарт ЕБРР

ЕБРР работает с 1991 года. Основателями этого проекта являются сразу 60 государств, а также некоторые международные организации. Цель существования банка – инвестиционная поддержка развивающихся рыночных экономик. ЕБРР – мощная регулятивная и инвестиционная структура, и не удивительно, что банк разработал собственный стандарт.

Его основное отличие от наработок других организаций заключается в максимальном внимании к финансовой составляющей во всех ее аспектах, начиная с кредитных вливаний, и заканчивая расчетом стоимости компании. Кроме того, этот стандарт удобен тем, что комфортно делится на логические блоки, четкость и многообразие которых позволяет создавать отличные информативные бизнес-планы с разветвленной структурой.

Стандарт KPMG

Международная ассоциация консалтинговых компаний KPMG InternationalCooperative также разработала собственный стандарт бизнес-планирования. Данная организация практически никак не влияет на рынок инвестирования в России, поэтому предлагаемый ею стандарт используется крайне редко, и полезен больше в познавательных целях.

Стандарт TACIS

TACIS– это аббревиатура программы помощи государствам СНГ, принятая ЕС сразу же после распада СССР. Цель программы – создание связей между государственными и коммерческими структурами стран ЕС и СНГ, облегчение ведения бизнеса в СНГ.

Достоинство стандарта TACIS заключается в том, что он учитывает основные аспекты ведения бизнеса в РФ, однако он не слишком конкретен, поэтому может рассматриваться только как общий шаблон для написания бизнес-плана.

Вот примерная структура бизнес-плана, написанного согласно данному стандарту:

- раздел, регламентирующий авторские права;

- анализ эффективности управления компанией;

- анализ кадровой структуры предприятия;

- анализ аппарата принятия решений;

- анализ состава и качества руководящего состава.

Стандарт BFM Group

Украинская инвестиционная фирма «BFM Group» предоставляет услуги бизнес-планирования, инвестиционного консультирования, а также оценки инвестиционной привлекательности компаний. Это достаточно крупный и активный игрок, который решил разработать собственный стандарт составления бизнес-планов, в первую очередь, для внутреннего применения. Стандарт оказался удачным, поэтому сейчас его активно перенимают предприниматели и организации.

Данный стандарт характеризуется сложной структурой, придерживаясь которой появляется возможность создать полноценную презентацию фирмы, охватывающую все аспекты ее деятельности. Основными являются следующие разделы:

- расчет стоимости компании и анализ влияющих на нее факторов;

- создание матрицы Boston Consulting Group;

- анализ PEST;

- отраслевой анализ SWOT;

- анализ бизнес-среды.

Если же говорить в общем, то все без исключения распространенные сегодня стандарты бизнес-планирования базируются на самом первом стандарте UNIDO, который обеспечивает составление наиболее полного документа, насыщенного требуемой информацией.

Структура плана не является установленной и может довольно широко варьироваться в зависимости от целей создания документа, типа и задач компании, а также прочих факторов. В мировой практике подготовка бизнес-плана происходит на основе сложившихся стандартных требований к оформлению. Типовая структура бизнес плана состоит из следующих разделов:

- Титульный лист.

- Вводная часть (резюме).

- Анализ положения дел в отрасли.

- Сущность проекта.

- План маркетинга.

- Производственный план.

- Организационный план.

- Оценка рисков.

- Финансовый план.

- Приложения.

Глава 3. Обзор программного обеспечения для разработки бизнес-плана

Повысить скорость и качество оценки экономической привлекательности инвестиционного проекта, а также быстрее подготовить бизнес-планпомогут специальные прикладные программы, основная задача которых – автоматизация процессов, связанных с данными операциями. В России на данный момент распространены программы и отечественного, и зарубежного происхождения, в частности Альт-Инвест, COMFAR, Project Expert и другие.

Наибольшей популярностью сегодня пользуется такие программные решения, как ProjectExpert, а также генерация программ, построенных на базе MS Excel. Но и сейчас отечественные предприниматели в основной массе используют стандартный Excel, в принципе позволяющий работать над проектами любой сложности, а также полностью автоматизировать расчеты в его рамках.

С помощью программы Project Expert можно выполнять такие основные операции, как:

- бизнес-планирование всех типов;

- оценка перспектив развития компании;

- создание бизнес-плана, нацеленного на развитие существующего бизнеса, а также решение любых других задач, в том числе его реструктуризацию, изменение сферы деятельности, смену приоритетов и другое;

- автоматизация подготовки итоговых и промежуточных отчетов.

С помощью данного ПО все исходные данные, которые касаютсяпланов по операционной деятельности, инструментов ее обеспечения, активов и привлеченных средств в полностью автоматическом режиме преобразуются в такие формы, как:

- прогноз по финансовой деятельности;

- таблицы с прогнозами финансовых показателей и прогнозами касательно эффективности капиталовложений;

- итоговые отчеты, необходимые для создания полноценного бизнес-плана.

Следует отметить, что используя данные финансовой модели, программа в автоматическом режиме формирует отчеты, которые в полной мере соответствуют всем действующим международным стандартам. Благодаря этому результаты расчетов являются общепонятными, и их можно показывать инвесторам, доказывая инвестиционную привлекательность предприятия.

Использование в целях автоматизации бизнес-планирования разнообразных программных продуктов сотрудниками, не являющимися специалистами в применении такого ПО, часто становится причиной определенных проблем, выражающихся в непонимании принципов работы программ и недоверия к ним, а также неправильному использованию, в результате которого выявляются серьезные ошибки, допущенные в расчетах. По этой причине все же рекомендуется в работе применять более изученные программные средства, такие как пакет MS Excel, инструментарий которого позволят с высокой точностью и уровнем автоматизации рассчитывать проекты любого масштаба.

Что касается расчетов и управления предпринимательскими рисками, здесь эффективными программными инструментами считается такое ПО, как Pertmaster, RiskManagement от компании SAS, а также RiskSystems от известного разработчика ПО такого типа – компании EGAR.

Программа Pertmaster предназначается для выполнения в автоматическом режиме задач, связанных с анализом реальности принятых за основу графиков реализации проектов, причем учитываются различные параметры, в частности материальные затраты и трудозатраты.

С помощью данного ПО можно основываясь на различных факторах оценивать проекты и изучать риски, которые могут влиять насроки реализации проекта из-за сложных условий окружающей среды, изменения финансовых или любых других факторов.

Кроме того, программа Pertmaster позволяет:

- реалистично моделировать сценарии реализации проекта;

- рассчитывать нормы рентабельности;

- коррелировать график платежей и затраты по проекту;

- определять и объединять в отчетах уровень влияния различных типов работ на итоговую стоимость проекта;

- идентифицировать риски, связанные с реализацией проектов;

- прорабатывать планы реагирования на различные риски;

- экспортировать все полученные данные в общедоступные форматы, например, в Excel.

Программный комплекс EGAR RiskSystems представляет собой систему, главная задача которой – управлять финансовыми рисками, причем осуществляется эта работа в режиме реального времени. Функционирование программы базируется на комплексном подходе к проблемам и современным требованиям Basel II, а также ЦБ РФ. Данный комплекс ПО позволяет интегрировать систему управления рисками в общее поле осуществления финансовых операций предприятия, превращая ее в элемент процесса обработки транзакций. Результат ее применения – обеспечение наивысшей эффективности процессов.

Очень полезной функцией является возможность интеграция с внешними системами осуществления платежей. Она дает возможность отслеживать точно исполнения обязательств прямо в реальном времени, что позволяет всегда адекватно реагировать на любые изменения ситуации.

Основная ценность системы EGAR Risk заключается в том, что она умеет в режиме реального времени собирать данные из множества источников, а также контролирует лимиты, прорабатывает транзакции и эффективно оценивает риски. То есть система является комплексной, благодаря чему ее внедрение позволяет решить не какую-то одну, а целый спектр задач.

Программный комплекс SAS RiskManagement – популярное во всем мире решение, предназначенное для управления рисками, причем комплексного – на уровне компании, банка. Программа имеет удобно настраиваемую среду управления рисками, благодаря чему ее можно максимально эффективно использовать не только на Западе, но и в российской специфике с целью решения свойственных только отечественному бизнесу задач.

С помощью комплекса ПО SAS RiskManagement можно:

- структурировать и консолидировать данные;

- исследовать и оценивать риски;

- создавать качественные отчеты.

Отличительная черта программы – возможность исследовать все типы финансовых рисков, в том числе рыночные и кредитные, в различных, даже самых специфических условиях.

ЗАКЛЮЧЕНИЕ

Предприятие, независимо от его организационно-правовой формы и специфики деятельности, преследует основную цель: получение максимальной прибыли при минимальных затратах. Бизнес-планирование способствует эффективному решению актуальных задач и, соответственно, достижению цели. Бизнес-план позволяет определить и найти источники финансирования, рационализировать расход средств, укрепить в конечном итоге положение предприятия в секторе рынка, содержит ориентир, как должна развиваться организация, даёт возможность оценить жизнеспособность проекта в условиях жёсткой конкуренции.

Экономическая среда эволюционирует, постоянно меняется, преобразуется. В таких условиях возникает множество предпринимательских возможностей. Не упустить их топ-менеджеру компании позволяет гибкое, непрерывное бизнес-планирование.

Грамотный бизнес-план, не смотря на сроки его составления, также определяет возможность максимально эффективного использования экономической ситуации в целях развития коммерческой структуры.

Современный рынок также динамичен. Сегодня в фокусе находятся ассортимент и качество товаров. Высокие потребительские требования к тому и другому актуализируют проблему поиска эффективных решений по управлению производством и продажами продукции различных видов и категорий.

Система производства и потребления продуктов представляет собой глобальный хозяйственный механизм, взаимодополняющими компонентами которого являются формы, рычаги, методы применения экономических законов и структур. Исключение одной составной части системы приводит к ее неизбежному разрушению.

Бизнес-планирование в современной трактовке представляет собой методологию предпринимательской деятельности. Это своего рода культурный мостик цивилизованного бизнеса, делового сотрудничества на местном, федеральном и международном уровне.

Управление деловыми проектами невозможно без бизнес-планирования. Часто бизнес-план вычленяется из системы, рассматривается как самостоятельный элемент. Такой подход к планированию отражает недостаточный уровень профессиональных компетенций специалистов и самих предпринимателей.

Также причиной рассмотрения бизнес-плана отдельно от системы планирования является недостаток государственных механизмов регулирования предпринимательской деятельности.

В ходе работы были проанализированы теоретические основы бизнес-планирования, рассмотрена структура бизнес-плана как экономического инструмента. Детальный анализ актуальных вопросов позволил определить возможные методы повышения эффективности планирования реализации коммерческих проектов и развития предприятия.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

- «Бизнес Онлайн», доли игроков рынка проводились из расчета объема российского рынка ПМУ в 365 млрд руб. в 2014 году.

- Багиев Г.Л., Тарасевич В.М., Анн Х. Маркетинг: Учебник для вузов. – М.: Питер, 2008. – 450 с.

- Беликов А.Д. Диагностика риска банкротства предприятий: Дис. Иркутск, 2013.

- Гуияр Ф.Ж., Келли Дж.Н. Преобразование организации: Пер. с англ. – М.: Дело, 2010. – 411 с.

- Ефимов В. С. Стратегия бизнеса: концепции и методы планирования. — М.: Изд-во «Фшшрес», 2010. – 488 с.

- Забелин П. В., Моисеева Н. К. Основы стратегического управления: Уч. пособие. — М.: Информационно-внедренческий центр «Маркетинг», 2008. – 270 с.

- Исаев И. Ю. Выбор стратегии развития предприятия. — Л.: ЛИЭИ им. П. Тольятти, 2010. – 340 с.

- Кинг У., Клиланд Д. Стратегическое планирование и хозяйственная деятельность. — М.: Наука, 2004. – 360 с.

- Клейнер Г. Б., Тамбовцев В. Л., Качалов Р. М. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. — М.: Экономика, 2013. – 438 с.

- Карсетская Е.В. Упрощенка 6% — М.: АйСи Групп, 2010. – 144с.

- Коробейников О.П., Колосов В.Ю. Трифилова А.А, Стратегическое поведение: от разработки до реализации. // Менеджмент в России и за рубежом. – 2006. — №3. – С.88

- Крутикова Т.Л., Чавыков И.О. Упрощенка 2010: учёт расходов –М.: АйСи Групп, 2010. – 288 с.

- Лосев В. Как составить бизнес-план. Как составить бизнес-план: Практическое руководство с примерами готовых бизнес-планов для разных отраслей: Пер. с англ./В.Лосев. — М.: Вильямс,2013. — 208 с.

- Любанова Т.П. Сборник бизнес-планов. Методика и примеры: предпринимательская деятельность, экономическое обоснование и ИКЦ МарТ, МарТ,Питер М.Юнити 2008. – 408с.

- Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция) Официальное издание. М.: Экономика, 2008

- Морозова Т.В. Малые предприятия: налогообложение, учёт и отчётность. 2-е издание, перераб. и дом. – М.: ЗАО Юстицинформ, 2006 – 260 с.

- Муравьёв А.И., Игнатьев А.М., Крутик А.Б. Предпринимательство: учебник С.-Пб: Издательство «Лань», 2001

- Набатников В.М. Организация предпринимательской деятельности / серия «Высшее образование». – Ростов-на-Дону: изд. Феникс, 2005. 256с.

- Лео Хао Суан. Оценка и прогнозирование банкротства предприятия: Дис. Москва, 2009.

- Маркетинг взаимодействия: Учебник для вузов. / Г.Л. Багиев. − СПб.: Астерион, 2011. – 804 с.

- Фляйшнер К., Бенсуссан Б. Стратегический и конкурентный анализ. Методы и средства конкурентного анализа в бизнесе: Пер. с англ. – М.: БИНОМ. Лаборатория знаний, 2005. – 439 с.

или напишите нам прямо сейчас

Процесс бизнес-планирования в организации

Основные понятия, суть и история зарождения бизнес-планирования, его отражение в научных исследованиях и законодательстве России. Роль бизнес-планирования в организации, его процессы и стадии. Порядок составления бизнес-плана, его участники и структура.

| Рубрика | Менеджмент и трудовые отношения |

| Вид | курсовая работа |

| Язык | русский |

| Дата добавления | 20.05.2009 |

| Размер файла | 40,7 K |

- посмотреть текст работы

- скачать работу можно здесь

- полная информация о работе

- весь список подобных работ

Отправить свою хорошую работу в базу знаний просто. Используйте форму, расположенную ниже

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

- сОДЕРЖАНИЕВведение

- Глава 1. Понятие и сущность бизнес-планирования

- 1.1 История зарождения бизнес-планирования

- 1.2 Бизнес-планирование в научных исследованиях и Законодательстве РФ

- 1.3 Основные понятия и суть бизнес-планирования

- 2.1 Бизнес-планирование в организации

- 2.2 Бизнес-план как основной итог процесса бизнес-планирования

- 2.3 Бизнес-планирование в российской деловой практике

Введение

Сегодня успех любой организации, даже некоммерческой, напрямую зависит от качественного управления. В России формируется слой профессиональных менеджеров-управленцев. Эффективность их работы складывается из многих факторов; очевидно, что они должны успешно осуществлять все основные функции менеджмента — организацию, планирование, контроль, мотивацию. От того, как выполняются эти функции, зависит вся работа организации.

В данной работе мы рассматриваем один из новейших подходов к оперативному и тактическому планированию — бизнес-планирование. Следование этой новой парадигме позволяет повысить прибыльность компании, конкурентоспособность, достичь стратегических целей. Бизнес-планирование — это и процесс, и, одновременно, инструмент управления. Этот уникальный подход позволяет планировать будущие доходы и затраты, определять потребность в ресурсах, создавать календарный план действий и работ, прогнозировать прибыль, оценивать эффективность работы фирмы или привлекательность проекта, сравнивать между собой проекты или отдельные единицы в крупной фирме и др.

В работе явление рассматривается с позиции всей фирмы, а также конкретного проекта. Автор делает попытку описать систему бизнес-планирования в организации, приводит свои выводы. Многие положения были вычленены из практических примеров.

Цель данной работы — построить систему бизнес-планирования в компании. Для этого решены следующие задачи:

1) Дано определение и исследована суть бизнес-планирования.

2) Определено место и механизм бизнес-планирования в организации.

3) Описаны процессы, стадии и этапы при бизнес-планировании.

4) Проанализирован порядок составления бизнес-плана, его участники и структура.

5) Приведены примеры из зарубежной и российской практики

Автор намеренно опускает подробное рассмотрение бизнес-плана и методы оценки проектов; эта информация не позволяет достичь поставленной цели, поэтому она не приводится в полной мере в данной работе. Кроме того, автор считает, что бизнес-план и методы оценки проекта — практические инструменты, рассмотрение и анализ которых может быть строго на конкретном примере. Однако знание и понимание вышеуказанного материала помогает при рассмотрении и построении процесса бизнес-планирования в организации, поэтому менеджерам, исследователям и специалистам рекомендуется изучить эти работы.

В ходе работы автор исследовал ряд источников по бизнес-планированию, составлению бизнес-плана, инвестиционному и финансовому менеджменту. В основном, автор опирался на исследования по общему менеджменту, так как только в таких работах делаются попытки целостно представить бизнес-планирование в организации. Большинство трудов по бизнес-планированию, к сожалению, часто сводятся только к рекомендациям по правильному составлению бизнес-плана и оформлению документов. Другие источники подробно описывают методы оценки бизнес-планов, проектов и т.д. [8,10 и др.]. Они также не дают нам полной картины и не раскрывают сути этой важной функции. В своей работе автор попытался восполнить этот пробел.

Глава 1. Понятие и сущность бизнес-планирования

1.1 История зарождения бизнес-планирования

Сам термин появился в российской экономике относительно недавно, и пришел из западной практики. Под бизнес-планированием в отечественной бизнес-практике стали понимать процесс составления бизнес-плана под конкретные проекты, чаще всего инвестиционные. Этот инструмент стал активно использоваться руководителями и директорами предприятий и организаций, в первую очередь с целью получения иностранных кредитов. Руководителям приходилось буквально за считанные дни осваивать и создавать бизнес-планы. Конечно, уровень их проработки был недостаточно глубоким, а используемые для расчетов данные вызывали сомнения, и инвесторы в большинстве случаев отказывались от вложения средств. Этот инструмент быстро утратил свою популярность, и интерес к нему появился лишь спустя десятилетие — когда в экономике появилась стабильность, и когда появились квалифицированные специалисты и опыт составления бизнес-планов.

Бизнес-планирование как самостоятельное явление появляется в 50-60-х гг. XX века, и изначально под этим термином понималось планирование по запуску проекта, будь то выпуск нового продукта, модернизация производственного оборудования или открытие фирмы. Постепенно из этого направления и на стыке с другими областями в самостоятельную выделилась наука управления проектами (70-е гг.), которая сильно расширила теорию и создала свой инструментарий. Многие положения и теории были позаимствованы из теории финансового и инвестиционного менеджмента, особенно в части оценки бизнеса и активов.

Крупные корпорации с диверсифицированным бизнесом и широкой географией активно стали применять оценку отдельных проектов; со временем появилась потребность сводить воедино программы разрозненных проектов для составления общей картины положения дел в компании, для нужд стратегического планирования и для инвесторов (акционеров). Таким образом, одна из основополагающих функций менеджмента — планирование — заменилось бизнес-планированием деятельности организации в целом и отдельных ее элементов (проектов) в частности. Благодаря широкому распространению методов оценки инвестиционных проектов, даже появились организации с проектной структурой. В таких организациях нет традиционных отделов, коллектив собирается под конкретную задачу, а специалисты могут одновременно быть занятыми в нескольких проектах. После окончания проекта группа распадается, а люди собираются в новые команды для участия в других.

Что касается российского опыта, то в царской России существовало понятие проектов, и даже существовали некие нормы делового оборота. Особенно бурно наблюдалось развитие с ростом числа банков (XIX-начало XX вв.) и расширением доли частного предпринимательства. Конечно, уровень оценки проекта был приблизительным, не было расчетов эффективности проекта, устойчивости и рисков — лишь бы проект потенциально мог приносить прибыль, и то хорошо. Но в то время было широко распространено то, что мы сейчас назвали бы оценкой управленческого ресурса. Тогда кредиты получали те, кто имел хорошую репутацию — надежного, делового, обязательного человека.

В советское время были хорошо развиты системы планирования, а также массовое распространение получили ТЭО (технико-экономическое обоснование). Недостатком было то, что процессы, протекающие во внешней среде, считались заданными, неизменными, и даже объемы продаж заранее известными, так как планировались централизованно. К достоинствам советских методик можно отнести глубокий анализ производственного процесса, логистики, оценка качества и другие. Передовые в мире наработки по сетевому управлению, модели исследования операций и экономического моделирования в Советском Союзе внедрялись повсеместно. Таким образом, эти методы изучали в основном внутреннюю среду и потоки. Это обстоятельство не могло влиять на качество разработки планов в целом.

Следует отметить, что в то же время в научных учреждениях проявлялись элементы организаций проектного типа, когда для решения поставленной (сверху) задачи формировались рабочие группы.

С 90-х гг. предприниматели, инвесторы и финансовые менеджеры учатся планировать деятельность и оценивать проекты в соответствии с современными правилами и международными общепринятыми нормами.

1.2 Бизнес-планирование в научных исследованиях и

Законодательстве РФ

Бизнес-планирование в научной и деловой литературе рассматривают в основном в трех видах:

1) отдельные монографии, пособия и практические руководства по составлению бизнес-планов. Они рассматривают итоговый документ, в отрыве от общих процессов компании и функций менеджмента. То есть продукт бизнес-планирования — бизнес-план, — выступает самостоятельным инструментом, главной целью которого является либо оценка проекта с точки зрения пригодности и перспективности (для внутренних пользователей), либо служит доказательством жизнеспособности проекта в целях получения инвестиций (предназначен для внешних инвесторов).

2) работы по менеджменту, стратегическому менеджменту, инжинирингу/реинжинирингу, бизнес-проектированию и управлению организацией. Здесь одна из основных функций — планирование — рассматривается в эволюции, и здесь мы можем найти краткое описание сути бизнес-планирования.

3) множество работ по оценке инвестиционных проектов и инвестиционной политике, в основном, переводы с оригиналов западной школы. Широко рассматривается процесс оценки и принятия решения при инвестировании и запуске новых проектов различных типов — от инвестиционных до некоммерческих.

Таким образом, в настоящее время нет полномасштабных исследований и теорий в области бизнес-планирования; глубоко рассматривается оценка проекта, дается описание сложившихся правил составления бизнес-плана. Как целостное и комплексное явление, бизнес-планирование до настоящего момента не исследовалось, хотя в наиболее поздних источниках появляются попытки описать этот процесс См. Бекетова О.Н., Найденков В.И. Бизнес-план: теория и практика. — М.: Издательство «Альфа-Пресс», 2006 г. . Однако ощущается нехватка информации о том, как на практике воплощается эта функция в полной мере, как осуществляется общее бизнес-планирование в крупных холдингах и т.д. Также в некоторых работах автору встретились неподтвержденные теории — например о том, что множество бизнес-планов фирм берутся за основу для государственного стратегического планирования. Автор не нашел ни одного подтверждения этому факту, по крайней мере в российской деловой практике.

Законодательно процесс бизнес-планирования в Российской Федерации не регулируется, но даже и не упоминается. Тем не менее, существуют законы акты, упоминающие бизнес-план. Так, вступило в силу Указание ЦБ РФ от 05.07.2002 № 1176-У «О бизнес-планах кредитных организаций». В связи Указанием, бизнес-план является обязательным документам, и составляется при создании, расширении, изменении, реорганизации (слияние, поглощение, реструктуризация) любой кредитной организации. Здесь приводится порядок составления документа, перечень обязательных разделов, рекомендации по его содержанию, оформлению и содержанию приложений. В соответствии с Указанием, ЦБ РФ может отказать в государственной регистрации организации, если сведения, представленные в бизнес-плане будут недостоверными, неполными или противоречивыми. Также упоминание о бизнес-плане можно найти и в Законодательстве о банкротстве — при назначении арбитражных управляющих и выводу предприятия из кризиса составляется документ, по сути являющийся бизнес-планом. На его основе организации могут реструктурировать задолженность, оказать дополнительное финансирование и др.

Разумеется, следую общей логике Законодательства, бизнес-планирование и бизнес-план не должны противоречить Конституции РФ, Гражданскому Кодексу и иным законам, нормативам и подзаконным актам Российской Федерации, а также международным законам, актам, соглашениям и конвенциям, ратифицированным Правительством. В дополнениt к этому существуют методические рекомендации и модели расчета эффективности капитальных вложений.

Что касается международной практики, то в ней на протяжении нескольких десятилетий используют общепринятые нормы делового оборота. Они основа на разработках и рекомендациях различных международных организаций. Так, для своих целей, ООН выпустила рекомендации по составлению бизнес-плана и оценке проектов. Они содержат общепринятые мировые методики по составлению проектов (ЮНИДО), которых Россия, в силу действия международных соглашений также обязана придерживаться. Всемирный банк использует свой подход; здесь, однако, не существует единой методики, а на каждую проблему для ее анализа и исследования выпускают директивы Новикова Т.С. Анализ инвестиционных проектов. Новосибирск: НГУ, 2004 г. — с. 8-9 .

По мнению автора, необходимо создать специальные законы для российской практики, которые будут сочетать в себе передовые разработки, но также учитывать особенности бизнеса и деловую культуру нашей страны. Дело в том, что в Америке и в Европе в принципе законодательство не играет такую роль, как в нашей стране. Это связано с различиями в деловых культурах. Там участника рынка соблюдают обычаи деловой практики, и для них необязательны специальные законы в этой сфере. То, что общепринято, и считается законом. Ситуация в России несколько иная, поэтому, несомненно, в ближайшие годы могут появиться специальные законы и нормативы, призванные регулировать эту сферу. Выражаем надежду, что это коснется не только оформления документов, но и самого процесса. Это позволит повысить конкурентоспособность предприятий и положительным образом повлияет на деловую культуру.

1.3 Основные понятия и суть бизнес-планирования

Сущность явления бизнес-планирования сложно однозначно определить, и это обусловлено как природой самого явления, так и особенностями его проявления в российской деловой среде. С одной стороны, это процесс оперативного управления фирмой/подразделением. С другой стороны, это функция топ-менеджмента, а с третьей — процесс разработки бизнес-плана.

Основываясь на имеющихся данных, попробуем дать определение бизнес-планированию. В первую очередь, это процесс. Поскольку бизнес-планирование является прерогативой топ-менеджмента и затрагивает будущую деятельность компании, то этот процесс является частью стратегического управления. В ходе процесса появляется основной документ (или несколько документов) — бизнес-план фирмы или проекта, он же является программой конкретных действий. Таким образом, с точки зрения теории управления, мы считаем, что бизнес-планирование — это процесс, в ходе которого осуществляется планирование и прогнозирование деятельности фирмы или ее отдельного проекта с учетом общей стратегии. Одной из главных функций бизнес-планирования является увязка стратегических планов и тактических действий компании посредством программ и бизнес-планов. Бизнес-планирование позволяет непрерывно осуществлять тактическое управление компанией в соответствии с приятой стратегией и контроль по достижению долгосрочных целей. Целью бизнес-планирования можно обозначить планирование предпринимательской деятельности компании на текущий и будущие периоды в соответствии с окружающей средой.

В заключение параграфа хочется отметить следующее. В российских источниках часто можно встретить понятия «бизнес-планирование», «бизнес-проектирование», «бизнес-план», «бизнес-проект». Проанализировав источники, становится очевидно, что некоторые авторы путают эти понятия Например, см. Ершов Ф.Е. Бизнес-проектирование. — СПб.: Питер, 2005 г. . Бизнес-планирование кардинальным образом отличается от бизнес-проектирование; первое связано с процессами и проектами компании, программой развития и оценкой проектов, второе же рассматривает структуру компании, проектирует компанию, определяет зоны ответственности, подчиненность, иерархичность, взаимосвязанность и взаимоотношение разных процессов, действий и должностных лиц между собой и т.д.. Что касается терминов «бизнес-проект» и «бизнес-план», то проект подразумевает сам проект, а бизнес-план — его документальное отражение. В ряде случаев эти два понятия могут быть тождественными. Также у бизнес-плана (проекта) есть 2 толкования: в широком смысле, он описывает деятельность всей фирмы в целом, в частном — какой-либо конкретный ее проект (продукт, услугу, подразделение, функцию и т.п.).

В дальнейшем в своей работе автор будет придерживаться указанной терминологии, чтобы исключить двоякое толкование.

Глава 2. Процесс бизнес-планирования в организации

2.1 Бизнес-планирование в организации

В предыдущей главе мы рассмотрели истоки и дали определение бизнес-планированию. В этой главе мы подробно рассмотрим функцию бизнес-планирования в организации, бизнес-план и обычаи российской и зарубежной деловой практики.

Процесс бизнес-планирования — это:

А) непрерывный процесс деятельности организации, связанный с ее развитием;

Б) процесс составления бизнес-плана отдельного проекта.

В этом параграфе мы остановимся на первом пункте. Во втором параграфе, где будем рассматривать бизнес-план, будет дано также описание процесса составления бизнес-плана.

Бизнес-планирование в организации относится к одной из основных управленческих функций, и близко соприкасается со стратегическим планированием. Фактически бизнес-план фирмы — это план ее развития. Пожалуй, именно это главное отличие нового подхода; в случае обычного планирования, не рассматриваются перспективы. Обычное планирование позволяет спланировать потребности в ресурсах, объемы и программу текущего производства. Бизнес-планирование несколько шире, при нем используется также прогнозирование. Оно помогает ответить на 2 главных вопроса стратегического управления Попов В.М., Ляпунов С.И., Касаткин А.А., Медведев Г.В., Безлепкин И.В. Бизнес-планирование. — М.: Финансы и статистика, 2000 г. — с. 31 :

1. Где организация находится в настоящее время (экономический аспект)?

2. Как и каким образом могут быть достигнуты стоящие перед организацией цели?

В то же время, бизнес-планирование не стоит путать со стратегическим. В ходе стратегического управления Семь нот менеджмента. Коллектив авторов, под ред. Кондратьева В.В. — М.: Эксмо. 2007 г. — с. 159, слайд 2.11.1.2. «Объекты стратегического управления». в числе прочих разрабатывается и принимается бизнес-стратегия, и уже в рамках бизнес-стратегии происходит бизнес-планирование.

От стратегического мы можем отличить бизнес-планирование в первую очередь тем, что

1) во-первых, оно не отвечает на вопрос «куда мы хотим придти, чего будем добиваться»;

2) во-вторых, охватывает исключительно предпринимательскую область (однако мы знаем, что у фирмы также есть социальная, экономическая и другие сферы интересов).

Это важно понимать, чтобы избежать на практике подмены стратегического бизнес-планированием.

Заметим, что бизнес-планирование основывается на данных и итогах стратегического планирования. Так, в бизнес-плане используются в готовом виде миссия, видение и цели организации; в процессе же стратегического планирования вышеперечисленное разрабатывается и может подвергаться корректировке. Принятые стратегические планы, таким образом, задают границы для бизнес-планирования.

Бизнес-планирование можно рассматривать средством реализации стратегии организации. В ходе его создается четкая программа, включающая прогноз доходов и расходов, затраты ресурсов, оценку эффективности деятельности, определяются центры прибыли. На основе бизнес-плана высчитывается потребность в финансировании, объемах ресурсов, создаются программы мотивации персонала, бюджеты и планы производства/продаж. Часто бизнес-план служит оценкой стоимости компании, традиционное due diligence Этот термин можно трактовать как всестороннее исследование деятельности. Автор считает, что due diligence, являясь по сути бизнес-планом компании, отличается только целью. Он предназначен для инвесторов и партнеров, обычно при совершении сделок M&A. по сути является не чем иным, как разновидностью бизнес-план.

В процессе планирования решаются разнообразные задачи, например Бекетова О.Н., Найденков В.И. Бизнес-план: теория и практика. — М.: Издательство «Альфа-Пресс», 2006 г. — с. 7 :

Инвесторы и партнеры

Информирование служащих предприятия о целях, зачах и методах их решения

Организационно-управленческая и финансово-экономическая оценка состояния предприятия

Определение намеченного источника финансирования реализации выработанной стратегии, т.е. способы концентрирования финансовых ресурсов

Координация действий всех подразделений предприятия при достижении целей бизнес-плана

Выявление потенциальных возможностей предприятия, анализ сильных и слабых сторон деятельности

Выявление и оценка рисков, которые могут помешать выполнению бизнес-плана

Мотивация сотрудников на выполнение бизнес-плана

Формирование инвестиционных целей на планируемый период

Расчет ожидаемых финансовых результатов деятельности

Обоснование общих и специфических деталей функционирования предприятия в условии рынка

Выработка стратегии и тактика конкуренции компании, ее финансового состояния и положения на рынке

Оценка финансовых трудовых, материальных ресурсов, необходимых для достижения целей предприятия

и другие. Приведенная выше классификация не должна вводить в заблуждение — конечно, не только для инвесторов выявляются риски, рассчитываются ожидаемые финансовые результаты и т.д. При этом в различных случаях те или иные задачи нет необходимости решать. Поэтому рекомендуем при введении системы бизнес-планирования определить цель введения и те задачи, которые оно должно решать с конкретизацией для заинтересованных лиц.

Бизнес-планированию присуще общие принципы планирования — холизма (единства), участия, непрерывности и гибкости, точности. Соблюдение этих принципов позволяет судить о качестве самого плана.

Бизнес-план компании обычно разрабатывается на 3-5 лет, и предел планирования обусловлен рядом объективных причин (в первую очередь, это изменяющаяся внешняя среда). Стоит отметить, что это не означает, что весь период действия плана ему строго придерживаются. Еще раз подчеркиваем, что это динамический процесс, а бизнес-план служит опорой и основой для изменений и корректировки действий. Традиционно, пересмотр бизнес-плана осуществляется компаниями раз в год, а контроль и корректировки — ежеквартально.

В процессе планировании выделяют Бекетова О.Н., Найденков В.И. Бизнес-план: теория и практика. — М.: Издательство «Альфа-Пресс», 2006 г. — с. 9 несколько стадий:

2) разработки бизнес-плана

Подготовительная стадия — определяющая для последующих. В ходе ее формируется бизнес-идея, в сознании определяются ключевые моменты бизнес-плана. Однако, заметим, что в случае бизнес-планирования организации, бизнес-идея обычно берется из стратегического плана, либо разрабатываются полностью на его основе (для отдельно проекта эта стадия является важнейшей, так как именно на этой стадии определяется его уникальность). Подготовительная стадия характеризуется множеством исследований, прогнозов, составлением сценариев, аналитической работой. Здесь менеджерами используются традиционные инструменты стратегического планирования — SWOT и PEST анализы, расчет и построение матриц БКГ, Ансоффа и МакКинси, анализ конкурентов, мониторинг рынка и др.

Непосредственно в процессе бизнес-планирования деятельности организации важнейшими этапами мы считаем 2 и 4, разработки и реализации. Они занимают основную часть времени, и являются главными.

Что касается стадии продвижения, то она важна, в первую очередь, тогда, когда план предназначен в том числе и для внешних лиц (инвесторов, партнеров, государственных служащих). На этой стадии вся проделанная работа презентуется таким образом, чтобы получить положительное решение со стороны таких лиц. В случае разработки бизнес-плана консалтинговой компанией, то, практически, стадия продвижения является смыслом всего бизнес-планирования. В процессе презентации происходит «продажа» плана. Не стоит забывать о том, что для внутренних пользователей этап продвижения бизнес-плана играет важную роль — разработчики могут столкнуться с его неприятием, неоднозначным пониманием, и даже саботажем. Чтобы избежать внутренних конфликтов, в процессе планированию нужно сотрудничать с максимальным числом заинтересованных лиц и разными специалистами. Здесь рекомендуется также учитывать корпоративную культуру компании, структуру, референтные группы внутри нее. Резюмируя, мы говорим, что этап продвижения в бизнес-планирование важен обычно в том случае, если организацию только намереваются создать или привлекаются крупные сторонние инвесторы; тогда 3 стадия становится решающей. Однако, очевидно, что и в случае без внешних заинтересованных лиц этот этап важен — ведь от того, как поймут и примут бизнес-план зависит его выполнение, а, значит, повыситься вероятность достижения всех его целей.

В процессе разработки составляется общий бизнес-план фирмы на определенный период, со всеми параметрами и соответствующей структурой (см. параграф 2.2.).

На стадии реализации бизнес-плана важно понимать, что менеджер:

— контролирует выполнение общего бизнес-плана с помощью контрольных показателей, промежуточных итогов, таблиц сопоставления планируемых и достигнутых показателей. В таком случае, мы видим, что в бизнес-план следует включить контрольные показатели, периодичность контроля, способ получения информации, ответственных лиц. Мы считаем, что также следует сделать анализ зависимости одних показателей от других (например, как на прибыль повлияет затягивание сроков профилактического ремонта, или падение продаж на 15% и т.д.). Здесь мы должны провести не просто анализ чувствительности, но также создать собственные модели, которые характеризовали бы процессы конкретной, нашей, компании;

— вносит корректировки в бизнес-план, в зависимости от ситуации в компании, на рынке и в экономике в целом;

— разрабатывает новый по окончанию действия старого.

Опыт показывает, что для успешной деятельности следование планам не всегда достаточно. Меняются рынки, вкусы потребителей, изменяется экономическая, экологическая и политическая обстановка, меняются технологии и появляются новые инновации — причем, в последние 100 лет эти процессы происходят особенно бурно. Поэтому мы рекомендуем изначально разрабатывать гибкий план, в котором предусматривались бы действия на случай тех или иных изменений. То есть каждый шаг зависит от итога предыдущего, и все процессы были бы прописаны параллельно-последовательным способом. Для этого в электронном виде можно создать бизнес план, чтобы аналогично дереву решений или сценарному анализу могли бы в режиме он-лайн добавлять поступающие сведения. По разным причинам, в полной мере такие модели никем не практикуются, хотя для единичного проекта существует множество прикладных программ.

На перечисленных выше стадиях важным условием является вовлечение в процесс всех топ-менеджеров, так как в противном случае велики риски неприятия, сопротивления изменениям, непонимание, и как результат — недостижение запланированных показателей. Считаем важным добавить, что на стадии реализации одновременно осуществляется оценка, мониторинг и контроль.

Организация бизнес-планирования требует наличия в организации следующих компонентов:

1. Аналитический блок (методология и методика бизнес-планирования).

2. Программно-технологический блок (технические средства, программное обеспечение).

3. Информационный блок (информация о внутренней и внешней средах)

4. Организационный блок (структура и система управления, система ответственности, функции структурных подразделений, регламент взаимодействия).

Для грамотного построения системы бизнес-планирования в организациях нужно верно организовать документооборот. Методик и практик в этом вопросе мы в процессе исследования не нашли. Предлагаем рассмотреть, каким мог и должен быть документооборот. Во-первых, определим список документов. К ним относятся:

— Положение о бизнес-планировании.

— Копии учредительных документов компании, краткая справка о компании.

— Бухгалтерская и финансовая отчетности.

— Стратегический план, принятый компанией.

— Аналитические записки сотрудников и начальников отдела для нужд бизнес-планирования.

В положении о бизнес-планировании нужно описать методологию, методику, порядок осуществления бизнес-планирования в компании, участников процесса, ответственных лиц (должности), критерии оценки, входящую и исходящую документации, образцы составления бизнес-плана компании, шаблоны для обязательных расчетов и т.д. Этот свод должен максимально четко прописать все процедуры бизнес-планирования, распределить ответственность и отразить все механизмы в процессе планирования именно для этой, конкретной, компании.

Бизнес-план, аналитические записки и т.п. появляются уже в процессе планирования, являются его итогом. Остальные документы — источники информации для нужд бизнес-планирования.

Во-вторых, нужно определить порядок доступа к документам и систему документооборота. Здесь координируются потоки информации, определяется кто, когда, в каком виде и объеме получает информацию. Здесь следует учитывать риски раскрытия информации, потому нужно предусмотреть, чтобы со всеми получателями информации было заключено соглашение о неразглашении полученных сведений.

Если мы рассматриваем не однопродуктовую модель фирмы, то в таком случае процесс бизнес-планирования имеет следующую логику:

1. Формируется группа разработчиков.

2. Определяются центры прибыли/отдельные подразделения.

3. Для каждого направления, центра прибыли, подразделения составляются отдельные бизнес-планы.

4. Единичные планы сводятся воедино, составляется итоговый бизнес-план всей организации.

На первом этапе определяется круг лиц, участвующих в планировании, прописываются функции, обязанности, отчетность и подотчетность, права доступа и порядок получения информации. Скорее всего, в силу особенности функции, будет основная группа и постоянная. Основную мы считаем ту, которая раз в год разрабатывает и корректирует бизнес-план и ежеквартально контролирует и оценивает степень отклонений. Под постоянной группой мы имеем в виду людей, в чьи обязанности должны быть включены постоянный сбор данных для нужд бизнес-планирования.

Центры прибыли традиционно определяются финансовым отделом. Однако в некоторых случаях мы допускаем, что они могут быть иными. Это может происходить тогда, например, если компания хочет отдельно рассмотреть 1 товар, а на заводе их несколько. В целях финансового управления центром прибыли может быть завод, а в целях бизнес-планирования — производство каждого товара отдельно.

Порядок составления бизнес-планов для конкретных проектов/центров прибыли рассмотрен в следующем параграфе.

Четвертый этап меньше всего исследован. Очевидно, что здесь проекты не просто суммируются, но также синхронизируются во времени и пространстве. Особенно это касается денежных потоков, использования ограниченных ресурсов и т.п. На этом этапе происходит процесс подготовки принятия управленческих решений — от каких проектов отказаться, каким выделить дополнительное финансирование, решаются споры за ограниченные общие для всех ресурсы (это могут быть площади, маркетинговый бюджет, время руководителя и уникального специалиста и др.).

Предлагаем 2 подхода к формированию бизнес-плана компании:

1. Разработать единый план фирмы.

2. Разработать отдельные планы, затем свести их воедино.

Рассмотрим плюс и минусы обоих подходов. При первом подходе сразу и комплексно учитываются все процессы и аспекты деятельности. Однако, на основе такого плана сложно судить об эффективности использования тех или иных ресурсов, о прибыльности каждого проекта конкретно. Второй подход позволяет нам уйти от этого недостатка. Но здесь мы рискуем не учесть такой важный момент, как суммарный эффект от разных частей. Здесь как часы работаем принцип, что сумма частей целого не равна целому. Практика показывает, что в сложных и крупных компаниях зачастую реализация и результаты работы одного проекта влияют на другой, а иногда и на все сразу. Подобные ситуации особенно часто можно наблюдать в ТНК. В компаниях нередки случаи, когда продукты конкурируют на одном рынке. Мало того, что компания сама у себя «крадет» долю рынка, но она еще способствует дроблению рынка и снижению лояльности покупателей.

Хочется привести другой пример взаимного влияния двух проектов. Допустим компания производит несколько разных товаров, часть из них предназначена для внутреннего использования (в производстве других товаров), а часть — реализуется свободно. Компания проводит оценку всех проектов, и оказывается, что один проект выгодный и приемлемый, а другой скорее нет, хоть и не убыточен (что тоже возможно). Она принимает решение закрыть второй проект, а в результате терпит убытки по обоим. Почему так случилось? Потому что цены на продукцию первого проекта были высоки, что положительным образом сказалось на его оценке, и отрицательно — на эффективности второго проекта. Когда закрыли второй проект, выяснилось, что по тем же ценам товар не конкурентоспособен. Этот наглядный пример неверной оценки проектов напомнил, наверно, плановую экономику. Понятно, что в ней предприятия не могли отказаться от закупа товаров у своего же отдела. Но исследования показывают, что такие ситуации, когда один проект живет за счет другого, или когда неэффективные проекты поддерживаются эффективными, существуют и сейчас. Чаще всего это можно наблюдать в крупных и/или диверсифицированных холдингах (из российских можно назвать, например, «РоссГрупп» или «АФК-Система»).

Автор тем не менее склоняется к использованию второго подхода, но призывает учитывать все возможные взаимные влияния и зависимости.

Внедрение бизнес-планирование может столкнуться с рядом проблем 9. Попов В.М., Ляпунов С.И., Касаткин А.А., Медведев Г.В., Безлепкин И.В. Бизнес-планирование. — М.: Финансы и статистика, 2000 г. — с. 115 . В первую очередь, автор считает, что все проблемы связаны с недостатком обучения/образования персонала, неумелым руководством, особенностями корпоративной культурой или неверной организацией процесса. Также следует учитывать и то, что в процессе планирования могут быть приняты неверные решения. Ситуация осложняется тем, что специалистов по бизнес-планированию просто нет. В лучшем случае, они изучают оценку проектов, решают задачи на эту тему — при заданных параметрах и цифрах. В то время как мы уверены, что важнее понимать, откуда берутся эти данные, что влияет на их динамику, как они связаны между собой и с другими показателями. Лишь в случае комплексного рассмотрения явления можно говорить о хорошем уровне подготовки менеджеров.

Помимо очевидных причин (недостаток информации, неверная информация, ошибки в стратегическом планировании, ошибки в расчетах и др.), часто к неудачам приводит, как ни странно, коллективная вера в хорошее, в успешный исход дел Почему так живучи неудачные проекты. // Изабель Руайе, Harvard Bussiness Review Россия, № 11 (13), ноябрь, 2005 г. с. 84-93 . Тому есть много примеров, что неудачные проекты и фирмы существуют много времени только из-за веры в будущий успех.

Все вышеперечисленное руководителю организации нужно понимать и, по возможности, нейтрализовать. Часто используют простой, но эффективный метод — «а что если?». Любое положение подвергается критической оценке на достоверность, и это помогает увидеть слабые места. Большую роль играет наличие эффективной корпоративной культуры — в этом случае люди не противятся изменениям, но и не носят розовых очков.

При внедрении бизнес-планирования следует иметь в виду, что сам процесс требует трудовых, временных и материальных затрат. Следует определить, кто, в какие сроки и в каком виде готовит бизнес-план, какие дополнительные исследования проводится для его составления, кто, кому и когда, в каком виде проводит презентацию готового плана (и промежуточных итогов по необходимости). Нужно понимать, что финансирование начинается не после принятия бизнес-плана и проектов, а уже на стадии его разработки. Также определяются специалисты, которые должны следить за выполнением плана, корректировать и пересматривать его, если ситуация того требует. В крупных организациях планированием занимаются специальные отделы, и это является их основной обязанностью. В большинстве компаний эти функции распределены между различными специалистами и руководящим составом. Есть также практика привлечения внешних консультантов. Однако отдавать эту функцию полностью на аутсорсинг не рекомендуется — многие западные инвестиционные банки отказывают в инвестировании лишь на том основании, что руководители не принимали решительного участия в разработке бизнес-плана.

В заключение параграфа отметим, что на смену парадигме бизнес-планирования сейчас приходит бизнес-моделирование. Отличие последнего в том, что дается попытка не просто прогнозирования деятельности, но создание системы, с помощью которой моделируется деятельность в зависимости от различных ситуаций. Здесь активно используются оценки стресс-тестирования, метод Монте-Карло, имитационного моделирования и сценарный метод.

Бизнес-моделирование позволяет иметь не один, а несколько планов — и использовать тот или иной, в зависимости от изменений во внешней среде. К тому же все планы жестко привязаны к организационной структуре компании. Такое руководство помогает руководителям мыслить стратегически, быстро ориентироваться в случае резких и неожиданных перемен.

2.2 Бизнес-план как основной итог процесса бизнес-планирования

Главным продуктом деятельности по бизнес-планированию является бизнес-план. Бизнес-план — это краткое, точное, доступное и понятное описание предполагаемого бизнеса, важнейший инструмент при рассмотрении большого количества различных ситуаций, позволяющий выбрать наиболее перспективные решения и определить средства для их достижения Бекетова О.Н., Найденков В.И. Бизнес-план: теория и практика. — М.: Издательство «Альфа-Пресс», 2006 г. — с. 16 . Это документ, включающий основную информации о компании, маркетинговую, финансовую и прочую информацию о ее деятельности. На основе бизнес-плана в дальнейшем разрабатываются программы деятельности, принимаются бюджеты, определяются требующиеся ресурсы.

Бизнес-план обладает следующими основными признакам:

ь Ограниченность (во времени).

В теории и практике нередко к основным признакам проекта относят следующие:

Основываясь на международных рекомендациях, считаем важным отдельно указать еще такие признаки, как уникальность, эффективность и неповторимость. Уникальность означает, что подобные проекты не реализовывались, и что проект наделен отличительными признаками — будь то особенность технологии, продукта/товара, характеристики фирмы и др. При этом проект должен характеризоваться определенной эффективностью — использования ресурсов, экономической или иной эффективностью. Под неповторимостью мы подразумеваем невозможность реализации полностью аналогичного данному проекта.

Бизнес-план более конкретен, чем стратегический. Он включает в себя программу деятельности компании (отдела — в случае проекта), в том числе в разрезе функциональных отделов. Создается бизнес-план по частям, которые тесно взаимосвязаны, и разделы могут корректироваться в процессе всего планирования. Документ обладает внутренней логикой, содержит минимум все необходимой информации. В общем случае структура бизнес-плана следующая:

2. История компании и собственность.

3. Продукты и/или услуги.

4. Ключевой персонал.

5. Описание отрасли, рынка и конкуренции.

6. Организационный план.

8. Стратегический план.

9. Факторы риска и стратегия снижения рисков.

10. Прогноз финансового состояния (бюджет движения денежных средств, прогноз баланса и т.д.).

11. Потребность в финансировании.

12. Правительственная поддержка и законодательство, правовые аспект деятельности.

13. Финансовое предложение.

С незначительными модификациями, такой структуры в основном придерживаются все составители. Мы не будем подробно останавливаться на каждом разделе — в множестве публикаций глубоко проанализирована структура и даны правила составления бизнес-плана, приводятся формулы для базовых расчетов.

Целью составления бизнес-плана является структурированное, четкое и понятное изложение итогов процесса планирования. Как мы отмечали выше, это может быть бизнес-план фирмы, а может быть бизнес-план проекта.

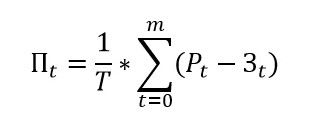

В ходе разработки бизнес-плана дается оценка деятельности фирмы/инвестиционной привлекательности проекта. К главным оценкам относятся:

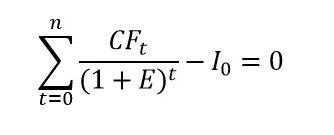

*срок окупаемости проекта (Pay-Back Period, PBP);

*чистая текущая стоимость (Net Present Value, NPV);

*внутренняя норма рентабельности (Internal Rate of Return, IRR);

*индекс доходности (Benefit/cost ratio, BCR)

*точка безубыточности (Beak even point);

А также некоторые другие См. Новикова Т.С. Анализ инвестиционных проектов. Новосибирск: НГУ, 2004 г. . Так, в случае проектов по финансовому оздоровлению, добавляются также методики маржинального анализа. Это связано с тем, что часто убыточность связана с неэффективной организацией бизнеса или управления, и поэтому высоки постоянные расходы. Маржинальный анализ позволяет исключить постоянные издержки. Метод прост в применении, и также используется и при сравнении нескольких проектов одной компании.

В процессе оценки проекта происходит расчет множества параметров, для чего используют систему взаимосвязанных таблиц Там же. .

Над бизнес-планом работает ряд лиц, основными участниками являются Попов В.М., Ляпунов С.И., Касаткин А.А., Медведев Г.В., Безлепкин И.В. Бизнес-планирование. — М.: Финансы и статистика, 2000 г. — с. 203 :

— Инициатор (автор идеи)

— Заказчик (заинтересован в осуществлении проекта)

— Инвестор (вкладывает средства)

— Руководитель (руководит разработкой и реализацией проекта)

— Команда проекта (осуществляет функции управления проектом)

— Консультанты (консалтинговые, инжиниринговые и др. компании)

Все они являются заинтересованными лицами (стейк-холдерами), у каждого есть свои функции, обязанности и интересы. Главные действующие лица на первом этапе — инициатор и заказчик. При разработке фокус смещается на команду проекта и консультантов, а на заключительной стадии мы сталкиваемся уже с инвесторами. В практике такая логика, бывает, ломается. Так, под инвестора нередко готовят проект. То есть инициатор и/или заказчик сначала ищут инвестора, потом уже занимаются разработкой бизнес-плана. Особенно часто такое положение дел наблюдается в развивающихся странах и в России.

Этапы создания бизнес-плана можно выделить следующие См. Бекетова О.Н., Найденков В.И. Бизнес-план: теория и практика. — М.: Издательство «Альфа-Пресс», 2006 г. :