ИИС или индивидуальный инвестиционный счет: что это такое и зачем он нужен

Многие начинающие инвесторы слышали, что для торговли на фондовом рынке можно открыть индивидуальный инвестиционный счет. Но они не знают, какие у него плюсы и для чего он нужен. Что такое ИИС и зачем его открывают инвесторы — в статье.

ИИС, или индивидуальный инвестиционный счет, позволяет инвесторам торговать на фондовом рынке. Но в отличие от брокерского счета ИИС дает возможность получать налоговые льготы.

- Что такое ИИС и зачем он нужен

- Как открыть ИИС

- Чем самостоятельное управление отличается от доверительного

- Что нужно сделать для получения налоговых льгот

- Какие есть варианты налоговых льгот по ИИС

- Какие минусы есть у ИИС

- Кратко

Ещё по теме:

Что такое ИИС и зачем он нужен

ИИС — это индивидуальный инвестиционный счет. Его могут открывать физические лица — налоговые резиденты и инвестировать в акции и другие инструменты на бирже. Возможность открыть ИИС появилась в России 1 января 2015 года. Инвесторы могут вносить средства через ИИС самостоятельно или использовать доверительное управление. Второй вариант подразумевает, что активами будет управлять управляющая компания, которую выберет инвестор. Именно ей он передаст свои активы под управление.

Индивидуальный инвестиционный счет открывает инвесторам доступ к налоговым льготам и оформлению вычетов. Это отличает ИИС от стандартного брокерского счета и выступает главной причиной для его открытия. Получать налоговые льготы может любой инвестор вне зависимости от того, сам он торгует на фондовом рынке или использует услуги управляющей компании.

Как открыть ИИС

Индивидуальный инвестиционный счет с самостоятельным управлением можно открыть у любого брокера, который предлагает такую услугу. Для открытия счета используется подтвержденный профиль на Госуслугах. Подать заявку на открытие ИИС можно в приложении Газпромбанк Инвестиции.

Главная страница приложения Газпромбанк Инвестиции. Чтобы открыть ИИС, нужно выбрать вторую строку. Дальше необходимо будет ввести адрес электронной почты и заполнить небольшую анкету. Источник: приложение Газпромбанк Инвестиции

Открыть ИИС с доверительным управлением можно через проверенную управляющую компанию. Прежде чем открыть счет, клиент выбирает одну из возможных инвестиционных стратегий. Сделать это можно в офисе компании или через официальный сайт.

Чем самостоятельное управление отличается от доверительного

ИИС с самостоятельным управлением означает, что все решения о покупке или продаже ценных бумаг инвестор будет принимать сам. В этом случае брокер служит посредником и просто предоставляет инвестору доступ на фондовый рынок. Брокеру необходимо будет платить комиссию за каждую операцию. Размер комиссии у разных брокеров отличается, но обычно ее можно узнать на официальном сайте компании.

ИИС с доверительным управлением означает, что всеми операциями на фондовом рынке занимается управляющая компания (далее — УК). Инвестор только выбирает определенную стратегию. За свои услуги УК каждый год забирает несколько процентов от капитала инвестора в качестве комиссии, а также в некоторых случаях взимает плату за успешное достижение финансовых целей инвестора. При этом УК никогда не утверждает, что принесет прибыль. Но даже если инвестор не получит доход, он должен будет выплатить комиссию.

Ещё по теме:

Что нужно сделать для получения налоговых льгот

Чтобы получать налоговые льготы по ИИС, инвестор должен удовлетворять нескольким несложным условиям.

- Иметь статус налогового резидента России.

- Вносить на ИИС не больше одного миллиона рублей в год.

- Не закрывать ИИС минимум три года с момента открытия. Если продать ценные бумаги и вывести деньги до этого времени, то право на льготы пропадает. Необходимо будет заплатить все налоги, как с обычного брокерского счета.

- Регулярно платить НДФЛ. Инвестор может получать зарплату, с которой его работодатель платит налог в бюджет.

Какие есть варианты налоговых льгот по ИИС

Индивидуальный инвестиционный счет открывает доступ к двум основным типам налоговых вычетов. Инвестор должен выбрать только один из них. Сделать это можно уже после того, как счет будет открыт.

ИИС с типом вычета А. В этом случае вычеты оформляются с тех средств, которые инвестор внес на свой счет. Размер вычетов — 13%. Максимальная сумма для оформления вычета — 400 000 рублей. То есть за один год инвестор сможет вернуть не более 52 000 рублей. Инвестор может заранее рассчитать, сколько денег он вернет с помощью вычета. Достаточно знать сумму, которую он внес на счет за год.

При этом с помощью вычета не получится возвращать средств больше, чем было выплачено НДФЛ за год. Допустим, в 2021 году инвестор пополнил ИИС на 100 000 рублей. 13% от этой суммы, или 13 000 рублей, инвестор сможет вернуть, если за прошедший год он отдал государству больше этой суммы. Поэтому выбирать тип вычета А стоит, только когда есть постоянный источник налогооблагаемого дохода.

ИИС с типом вычета Б. В этом случае вычеты оформляются с дохода, который инвестор получил от операций на фондовом рынке. Если инвестор использует брокерский счет, со своего дохода ему приходится отдавать 13%. Но ИИС позволяет сохранить весь потенциальный доход от торговли ценными бумагами и не уплачивать с него налог. Ограничений на сумму дохода нет. Поэтому размер вычета может быть любым.

Представим, что в 2019 году инвестор внес на ИИС 700 000 рублей. После этого он вложил все средства в акции, которые через месяц в два раза выросли в цене. На этой операции инвестору удалось заработать 1 400 000 рублей. То есть доход составил 700 000 рублей. На брокерском счете инвестору пришлось бы заплатить 91 000 рублей налога. Но ИИС с типом вычета Б позволяет сохранить эти деньги.

Подробнее о налоговом вычете читайте в нашей статье — Налоговый вычет: что это такое и как его получить.

Какие минусы есть у ИИС

Индивидуальный инвестиционный счет открывает доступ к двум основным типам налоговых вычетов. Инвестор должен выбрать только один из них. Сделать это можно уже после того, как счет будет открыт.

Инвестор может потерять право на налоговые льготы, если он закроет ИИС раньше чем через три года с момента открытия. В этом случае владелец счета просто не получит средства, которые ему удалось сохранить с помощью налоговых вычетов. При этом деньги, которые инвестор уже успел получить из бюджета, придется вернуть обратно государству.

Например, инвестор открыл индивидуальный инвестиционный счет 2 ноября 2022 года. Чтобы получить и сохранить налоговые вычеты, нужно закрыть счет не раньше 3 ноября 2025 года. Но лучше закрывать счет еще на несколько дней позже, потому что брокер или налоговая служба могли занести данные в базу только на следующий день.

Кратко

- 1 ИИС — это индивидуальный инвестиционный счет. Он позволяет инвесторам вкладывать средства в фондовый рынок и получать налоговые льготы.

- 2 Для оформления ИИС с доверительным управлением нужно обратиться в управляющую компанию. ИИС с самостоятельным управлением можно открыть через брокера.

- 3 Инвестор может пользоваться налоговыми льготами и оформлять вычеты, если он налоговый резидент РФ, вносит на ИИС меньше 1 000 000 рублей в год, держит ИИС открытым минимум три года и платит НДФЛ (если выбран вычет типа А).

- 4 Инвестор несет расходы на комиссию брокера, а при покупке выплачивает накопленный купонный доход предыдущему владельцу облигации. Инвестор может воспользоваться рядом налоговых льгот, чтобы снизить размер уплачиваемого НДФЛ.

- 5 Существует два основных типа налоговых вычетов — А и Б. Тип вычета А позволяет инвестору сохранить 13% от суммы, которую он внес на ИИС, но не больше суммы НДФЛ за год. Тип вычета Б позволяет освободить от налога весь потенциальный доход по ИИС.

- 6 Чтобы сохранить право на налоговые льготы и не возвращать уже полученные средства, нужно закрывать ИИС не раньше чем через три года с момента открытия.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Харлампий Эмеретли

Иллюстрация

Даша Буторина

Поделиться статьей

Читайте также

- Регистрация

- Вход

- Блог

- Пресс-центр

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Демосчет

- Безопасность

- Куда вложить

- Каталог

- Политика обработки ПДн

Доступно в Google Play Доступно в App Store Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

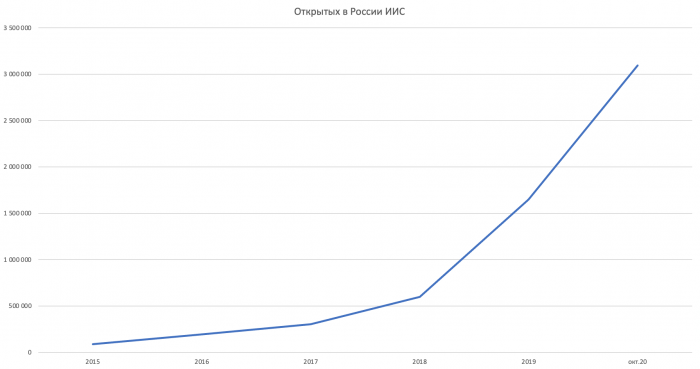

Что такое индивидуальный инвестиционный счёт

Динамика роста открытых индивидуальных инвестиционных счетов в России с января 2015 по октябрь 2020 года. По данным Мосбиржи.

Налоговые льготы на ИИС

Что можно покупать на ИИС?

Как открыть ИИС?

Почему нужно открывать ИИС, даже если сейчас нет денег на инвестиции?

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Владимир Лебедев

Главный редактор проекта «Открытый журнал». Владелец индивидуального инвестиционного счёта

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

ИИС или брокерский счет: чем отличаются и что лучше выбрать

Мы разобрали, в чем сходства и различия обычного брокерского счета и ИИС. А эксперты рассказали нам, какой из них больше подойдет тому или иному инвестору и сколько нужно денег для того, чтобы начать инвестировать

Фото: Jacob Lund / Shutterstock

Обычные инвесторы не могут самостоятельно торговать на бирже — им нужен посредник в лице брокера, который проводит для них сделки. С помощью брокерских счетов можно покупать и продавать ценные бумаги , а также валюту на фондовых рынках. Инвесторы кладут на счета деньги, а брокеры исполняют их поручения. Индивидуальный инвестиционный счет (ИИС) — это тот же брокерский, но с особыми налоговыми льготами. С его помощью тоже можно покупать ценные бумаги, его можно открыть у брокера, в банке или управляющей компании. ИИС появились в России в 2015 году, и с тех пор инвесторы завели на Мосбирже более 4 млн таких счетов. Для того, чтобы получить льготы, нужно соблюдать определенные условия. Разберемся подробнее, что дает инвесторам ИИС и обычный брокерский счет , а также сколько нужно иметь денег, чтобы начать инвестировать.

ИИС или брокерский счет: обзор брокеров — в программе РБК Инвестиций на YouTube

Вернуть налоги с помощью ИИС

- прибыль от продажи ценных бумаг на обычном брокерском счете;

- купонные выплаты по облигациям и структурным продуктам;

- доходы ИП;

- пенсию;

- дивиденды;

- выигрыши;

- доход от сдачи жилья в аренду и его продажи;

- пособие по уходу за ребенком;

- доходы по договорам гражданско-правового характера (ГПХ);

- подарки от ИП и организаций.

Стоит учитывать, что новые правила касаются доходов, полученных с 2021 года. То есть если вы в этом году подадите заявление на вычет с доходов, которые получили в прошлом году, то сможете воспользоваться прежними условиями. Кроме того, сумма вычета не может быть выше суммы, уплаченной в счет подоходного налога.

Вычет типа Б освобождает доходы от сделок на бирже от НДФЛ. Однако есть исключения — выплаченные дивиденды. При этом сумма льготы не ограничена, сколько бы вы ни заработали. Кроме того, ее могут получить даже те, кто не платил НДФЛ.

Фото: Paul Maguire / Shutterstock

Получить налоговый вычет по ИИС стало проще

С 21 мая в России вступил в силу закон, который упрощает получение некоторых налоговых вычетов — в том числе для ИИС. Для этого больше не нужно заполнять форму 3-НДФЛ и прилагать подтверждающие документы. Федеральная налоговая служба все сделает сама.

Те, кому положены вычеты, должны получить уведомление в личном кабинете на сайте налоговой. В нем будет предзаполненное заявление для утверждение выплаты. ФНС будет формировать заявление до 20 марта по данным, полученным до 1 марта, либо не позднее 20 дней, если сведения поступили в налоговую после 1 марта. Средства можно будет получить в течение полутора месяцев, если не возникнет никаких проблем.

Налоговая теперь получает информацию напрямую у банков, но только у тех, кто согласился передавать такие данные ФНС. Поэтому о возможности упрощенного получения вычетов нужно узнавать в вашем банке. Упрощенно можно получить вычеты, права на которые появились с 1 января 2020 года.

Условия ИИС

Однако для того, чтобы пользоваться ИИС со всеми льготами, необходимо выполнять определенные условия:

- Можно открыть только один ИИС;

- Он доступен только для налоговых резидентов России;

- На счет можно класть до ₽1 млн в год;

- Вносить разрешается только рубли;

- Закрывать ИИС нельзя в течение трех лет. Иначе вы лишитесь выплат, а уже полученные вычеты придется вернуть. Кроме того, вам начислят пени за несвоевременную уплату налога. Тем не менее, со счета можно снимать купоны по облигациям и дивиденды;

- Можно покупать и иностранные бумаги, но только те, что торгуются на российских биржах.

Фото: PhuShutter / Shutterstock

У брокерского счета тоже есть льготы

У брокерского счета нет ограничений на сумму инвестиций, так что если у вас есть возможность, на него можно класть более ₽1 млн в год. Кроме того, снимать с него средства можно, когда захотите, а выбор доступных инструментов для инвестиций больше.

Ваши доходы будут облагаться налогами. Тем не менее, существует льгота для инвесторов, которые держат ценные бумаги на брокерском счете в течение трех и более лет. Если они захотят их продать и получат прибыль, то смогут сэкономить на налогах с помощью вычета. Однако у него тоже есть условия:

- Максимальная прибыль, с которой можно не платить налоги, считается так: ₽3 млн умножаем на число лет, в течение которых вы владеете бумагами;

- Вычет распространяется только на бумаги, которые торгуются на организованных рынках Московской и Санкт-Петербургской бирж;

- Бумаги должны быть куплены не ранее 1 января 2014 года;

- Льгота доступна налоговым резидентам России.

Похожая льгота касается инновационного сектора экономики России. Если вы держите подобные бумаги у себя в портфеле более года, то можно не платить НДФЛ на доходы по сделкам. Их нужно было купить не ранее 1 января 2015 года.

В списке Мосбиржи российских инновационных компаний — десять организаций. Там есть как акции, так и облигации, и ПИФы. В него входят, в том числе, облигации HeadHunter и пай закрытого ПИФа «ВТБ Капитал Управление активами».

ИИС или брокерский счет: что выбрать?

Так как с помощью ИИС можно возвращать налоги, такие счета позволяют экономить. Вычеты могут стать дополнительным доходом помимо прибыли от торговли на бирже.

Кроме экономии ИИС может привить культуру более долгосрочных инвестиций, считает финансовый консультант Владимир Верещак. По его мнению, он подойдет «всем инвесторам с относительно небольшой суммой денег (от ₽400 тыс. до ₽1 млн) и временным запасом в 3–5 лет».

По словам финансового консультанта Игоря Файнмана, ИИС целесообразнее открывать тем, у кого «белая» зарплата и за кого делаются налоговые отчисления в бюджет.

«Если вы индивидуальный предприниматель, работаете в серую или у вас просто нет белого, официального дохода, вам целесообразно открыть обычный брокерский счет», — считает он.

Файнман отметил, что таким категориям людей можно открыть ИИС типа Б, однако разумнее воспользоваться льготой на долгосрочное владение бумагами — вы не будете платить подоходный налог, но и не придется надолго замораживать деньги, как на ИИС.

Однако если вы хотите накопить финансовую подушку безопасности, индивидуальный инвестиционный счет вам не подойдет — лучше использовать обычный брокерский счет или вклад в банке, посоветовал Верещак. Так как одно из главных требований к ней — возможность забрать деньги в любой момент.

Фото: Atstock Productions / Shutterstock

Сколько нужно денег для того, чтобы начать инвестировать?

В этом вопросе мнения консультантов разделились. Верещак полагает, что если вы только начинаете, то достаточно и 10 тыс. Однако такая сумма сгодится только для пробы.

«Купите что-нибудь, продайте что-нибудь, получите первые в жизни дивиденды. Дорого, неэффективно и, скорее всего, в итоге убыточно. Зато будет, что вспомнить. Получите первый опыт, немного почувствуете рынок», — сказал он.

По его словам, оптимальная сумма для начала самостоятельного инвестирования — ₽200-300 тыс. На эти деньги можно купить акции биржевых фондов ( ETF ) и ПИФы, чтобы сразу диверсифицировать портфель. Однако для этого нужно обладать знаниями, понимать, что купить, чтобы не переплатить и не потерять лишнего, отметил он.

Если человек не знает ответы на эти вопросы, то лучше обратиться к специалисту. А чтобы стоимость его услуг не отняла большую часть потенциальной доходности, нужен определенный капитал — хотя бы ₽1,5 млн, полагает Верещак.

Файнман же считает, что в вопросе инвестиций главное не сумма, а желание — начать можно и с ₽10 тыс. и с ₽5 тыс.

Главное — желание и регулярность пополнения счета. То есть, например, делать так, чтобы с вашей зарплаты, с ваших доходов автоматически 10% начислялись на копилку. И вы раз в месяц, раз в квартал, раз в полгода эти деньги можете инвестировать

Игорь Файнман

финансовый консультант

Биржевой фонд, вкладывающий средства участников в акции по определенному принципу: например, в индекс, отрасль или регион. Помимо акций в состав фонда могут входить и другие инструменты: бонды, товары и пр. Финансовый инстурмент, используемый для привлечения капитала. Основные типы ценных бумаг: акции (предоставляет владельцу право собственности), облигации (долговая ценная бумага) и их производные. Подробнее Дивиденды — это часть прибыли или свободного денежного потока (FCF), которую компания выплачивает акционерам. Сумма выплат зависит от дивидендной политики. Там же прописана их периодичность — раз в год, каждое полугодие или квартал. Есть компании, которые не платят дивиденды, а направляют прибыль на развитие бизнеса или просто не имеют возможности из-за слабых результатов. Акции дивидендных компаний чаще всего интересны инвесторам, которые хотят добиться финансовой независимости или обеспечить себе достойный уровень жизни на пенсии. При помощи дивидендов они создают себе источник пассивного дохода. Подробнее Брокерский счет позволяет физическим лицам покупать и продавать ценные бумаги и валюту на фондовых рынках. Поскольку участниками торгов на биржах могут быть только брокеры и дилеры, обычным гражданам требуется заключить с такими посредниками договор, благодаря которому брокер будет проводить сделки от лица инвестора. Брокерский счет нужен, чтобы проводить через него деньги на покупку ценных бумаг. Подробнее

Источник https://gazprombank.investments/blog/education/individual-investment-account/

Источник https://journal.open-broker.ru/investments/individualnye-investicionnye-scheta/

Источник https://quote.rbc.ru/news/article/60c3782a9a79475acb995cc8