Ставка дисконтирования: суть и методы расчёта

Анализ факторов, влияющих на ставку дисконтирования

Как использовать ставку дисконтирования для оценки эффективности проектов

Ставка дисконтирования: пример и методы расчёта

Коротко о главном

Еженедельная рассылка с лучшими материалами «Открытого журнала»

Юлия Мардышова

Откройте счёт прямо сейчас

Без минимальной суммы, платы за обслуживание и скрытых комиссий

Больше интересных материалов

Для оформления продукта необходим брокерский счёт

Откройте счёт с тарифом «Всё включено» за 5 минут, не посещая офис.

Если у вас есть счёт, войдите в личный кабинет.

проект «Открытие Инвестиции»

Открыть брокерский счёт

Тренировка на учебном счёте

Об «Открытие Инвестиции»

Москва, ул. Летниковская,

д. 2, стр. 4

8 800 500 99 66

Введите ваш email

Подписаться

Скачайте мобильное приложение «Открытие Инвестиции»:

«Открытый журнал» в один клик:

Правовая информация

Согласие на обработку персональных данных

Размещённые в настоящем разделе сайта публикации носят исключительно ознакомительный характер, представленная в них информация не является гарантией и/или обещанием эффективности деятельности (доходности вложений) в будущем. Информация в статьях выражает лишь мнение автора (коллектива авторов) по тому или иному вопросу и не может рассматриваться как прямое руководство к действию или как официальная позиция/рекомендация АО «Открытие Брокер». АО «Открытие Брокер» не несёт ответственности за использование информации, содержащейся в публикациях, а также за возможные убытки от любых сделок с активами, совершённых на основании данных, содержащихся в публикациях. 18+

АО «Открытие Брокер» (бренд «Открытие Инвестиции»), лицензия профессионального участника рынка ценных бумаг на осуществление брокерской деятельности № 045-06097-100000, выдана ФКЦБ России 28.06.2002 (без ограничения срока действия).

ООО УК «ОТКРЫТИЕ». Лицензия № 21-000-1-00048 от 11 апреля 2001 г. на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами, выданная ФКЦБ России, без ограничения срока действия. Лицензия профессионального участника рынка ценных бумаг №045-07524-001000 от 23 марта 2004 г. на осуществление деятельности по управлению ценными бумагами, выданная ФКЦБ России, без ограничения срока действия.

© «Открытый журнал» 2018 — 2023

Ставка дисконтирования: что это, где применить и как рассчитать

Ставка дисконтирования — это эталонная величина, выраженная в процентах, применяемая для сравнительной оценки эффективности инвестиций.

Например, вам нужно выбрать: положить деньги в банк со ставкой депозита 12% сроком на пять лет с ежегодной выплатой процента или купить облигации с погашением через девять лет с купоном 8,5%, выплачиваемым дважды в год и с текущей ценой 91% от номинала. Как вы будете выбирать, да еще учитывая, что уровень инфляции составляет около 8%?

Аналитик занимается оценкой стоимости (Фото: Shutterstock)

Для решения этих задач используется прием, который называют дисконтированием. С помощью дисконтирования можно сопоставить будущие денежные потоки и выбрать из нескольких вариантов инвестиций самый выгодный. А ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

Правильный расчет ставки дисконтирования позволит вам:

- оценить эффективность инвестиций относительно надежных вкладов;

- сравнить варианты инвестиций с разной длительностью вложения;

- сравнивать доходность вложений инструментов с разной степенью риска.

Ставка дисконтирования зависит от множества факторов: уровень инфляции, доступные для инвестора варианты вложений, риск вложений, стоимость вашего капитала и др. Но далеко не все внешние факторы можно достоверно учесть в ставке.

Как появилась ставка дисконтирования

Первоначально ставка дисконтирования применялась при учете векселей. Принимая к оплате вексель, банкиры знали сумму, которую они получат, когда предъявят вексель к погашению. Но чтобы им самим заработать, банкиры выплачивали предъявителю деньги со скидкой — дисконтом. А процентная ставка, в которой измерялся их доход, называлась учетной ставкой, или ставкой дисконтирования (discount rate). Сумма, которая выплачивалась предъявителю векселя, рассчитывалась как раз с помощью дисконтирования — зная, сколько он получит в будущем и учитывая текущий уровень процентных ставок, банкир определял текущую стоимость денег.

Этот прием оказался настолько универсальным и полезным, что стал широко применяться при оценке и сравнении эффективности вложений в разные инструменты или проекты. При дисконтировании инвестор, как и банкир при учете векселей, пересчитывает стоимость денег, которые он получит в будущем, причем в совершенно разные сроки, на текущую стоимость. Он как бы проецирует стоимость денег из будущего на плоскость настоящего времени. А центральным звеном расчетов выступает ставка дисконтирования.

Как рассчитать ставку дисконтирования

При расчете ставки дисконтирования очень важно определить ставку, которая позволит максимально корректно привести будущую стоимость доходов и расходов к текущей. Для этого нужно учитывать и общий уровень процентных ставок, и факторы риска вложений в отдельные инструменты.

При расчете ставки дисконтирования нужно учесть два основных вида факторов:

- Уровень безрисковых ставок.

- Премии за риск.

Безрисковые ставки — это процентные ставки инструментов с минимальным для инвестора уровнем риска. Обычно такими инструментами являются облигации центрального правительства — ОФЗ в России, US Treasuries в США и т. п. Также в качестве безрисковых ставок могут учитываться ставки по депозитам системообразующих банков. Иногда как безрисковая ставка может рассматриваться ключевая ставка центральных банков.

Уровень безрисковых ставок является фундаментальным — он определяет минимальный уровень всех ставок дисконтирования.

Премии за риск — это надбавки к уровню безрисковых ставок, которые стоит учитывать при вложении в отдельные инструменты или проекты. Это могут быть общие факторы — уровень инфляции, надбавка за страновой риск; факторы, учитывающие риск вложения в отдельные инструменты, — надбавка за отраслевой риск, надбавка за индивидуальный риск (зависит от надежности эмитента, инструмента или проекта).

Учет премий за риск позволит более точно настроить инструмент дисконтирования, чтобы избежать ошибок в сравнении разных инвестиций.

При расчете ставки дисконтирования используются различные способы и методы, которые можно объединить в такие основные группы:

- интуитивные методы;

- модели на основе премий за риск;

- аналитические модели.

Интуитивные методы

В эту группу включается:

- собственно интуитивный метод.

- экспертный метод.

Интуитивный метод — это способ определения ставки дисконтирования на основе субъективного видения инвестора. Проще говоря, когда инвестор прикидывает ставку дисконтирования практически на глазок. Например, он рассуждает так: «Я могу положить деньги на депозит в надежном банке под 12–15%. Тогда эффективность других вложений я буду сравнивать с таким уровнем ставок».

Экспертный метод — это, по сути, тот же интуитивный метод, только итоговая величина ставки дисконтирования выводится как совокупный консенсус нескольких экспертов с тем или иным уровнем обоснованности их мнений.

Аналитики совещаются (Фото: Shutterstock)

Модели на основе премий за риск

К моделям на основе премий за риск относятся, например, такие модели, как:

- модель кумулятивного построения;

- модель капитальных активов CAPM.

Общим для этих моделей является то, что ставка дисконтирования выводится как сумма безрисковой ставки и премий за риск.

Модели кумулятивного построения — это метод определения ставки дисконтирования, при котором к безрисковой процентной ставке прибавляются все премии за риск, которые можно определить для конкретного инструмента.

Формула расчета ставки дисконтирования кумулятивным способом выглядит так:

где r 0 — безрисковая ставка,

r 1 , r 2 , r n — все премии за риск для оцениваемого инструмента.

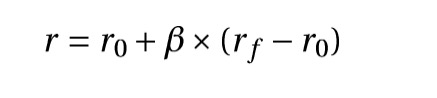

Модель капитальных активов CAPM (Capital Asset Pricing Model, модель оценки капитальных активов) — это метод определения ставки дисконтирования для сравнительной оценки эффективности вложений в акции, при котором к безрисковой процентной ставке прибавляется премия за риск по отдельному инструменту с учетом его β-коэффициента.

β-коэффициент (бета-коэффициент) — это мера рыночного риска акции, которая показывает изменчивость доходности акции к доходности на рынке в среднем. β-коэффициент численно показывает, на сколько процентов изменяется цена акции бумаги при росте или снижении индекса на 1%. Положительный коэффициент говорит о том, что акция двигается в одном направлении с рынком, а отрицательный коэффициент означает, что акция двигается в противоположную от общего направления рынка сторону.

β-коэффициенты рассчитываются и публикуются и аналитиками, и торговыми площадками, например Московской биржей.

Формула расчета ставки дисконтирования по CAPM выглядит так:

где r 0 — безрисковая ставка,

r f — средняя доходность фондового рынка (биржевого индекса).

Аналитические диаграммы (Фото: Shutterstock)

Аналитические методы

Аналитические методы — способы расчета ставки дисконтирования с применением элементов финансового анализа. Среди аналитических методов можно выделить:

- WACC;

- мультипликативные методы.

WACC — это средневзвешенная стоимость капитала (Weighted Average Cost of Capital). WACC используется компаниями для сравнительной оценки эффективности инвестиционных проектов.

Как правило, у компании есть два вида используемого капитала — собственный и заемный. Собственный капитал равен сумме средств, принадлежащих самой компании или причитающихся ее акционерам. Заемный капитал — это средства, привлеченные компанией извне (кредиты и займы). Заемный капитал достается компании не бесплатно — по кредитам и займам она должна платить проценты.

В случае когда у компании или у инвестора только заемные деньги, то для них самым главным становится то, чтобы инвестиционные проекты приносили больше, чем приходится платить по кредиту. В этом случае при оценке инвестиционных проектов в качестве ставки дисконтирования можно использовать ставку по кредиту, скорректированную на ставку налога на прибыль.

Но когда у компании есть и собственный, и заемный капитал, то ставка дисконтирования по модели WACC считается следующим образом:

где r e — стоимость собственного капитала,

S e — доля собственного капитала,

r d — стоимость заемного капитала,

S d — доля заемного капитала,

t — ставка налога на прибыль.

Стоимость заемного капитала r d — это средневзвешенный процент по имеющимся займам и кредитам.

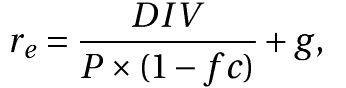

Стоимость собственного капитала r e может определяться либо методом CAPM, описанным выше, либо другим способом — например, с помощью модели Гордона.

Модель Гордона для оценки стоимости собственного капитала компании предполагает, что за возможность использования собственного капитала компания платит дивидендами. Значит, стоимость собственного капитала определяется отношением суммы выплаченных дивидендов к сумме денег, привлеченных в ходе размещения акций.

В итоге формула, по которой рассчитывается стоимость собственного капитала по Гордону, выглядит так:

где DIV — это сумма годовых ожидаемых дивидендов на одну акцию;

P — цена размещения акций,

fc — затраты на эмиссию (в %),

g — темпы прироста дивидендов.

Мультипликативные методы — это способы расчета ставки дисконтирования на основе различных коэффициентов прироста и других коэффициентов предприятий.

Это может быть, например:

- расчет ставки на основе рентабельности капитала (ROE), когда за ставку дисконтирования принимают показатель ROE;

- расчет ставки на основе рентабельности активов (ROA), когда за ставку дисконтирования принимают показатель ROA;

- расчет ставки на основе рыночных мультипликаторов, когда за ставку дисконтирования принимают значение доходности как отношения прогнозного дохода к текущей рыночной стоимости компании. Например, прогнозное значение чистой прибыли на акцию (EPS) к рыночной стоимости акций или прогнозное значение денежного потока к капитализации

Как применяется ставка дисконтирования

Как мы писали вначале, ставка дисконтирования — это ключевой элемент, используемый в приеме дисконтирования.

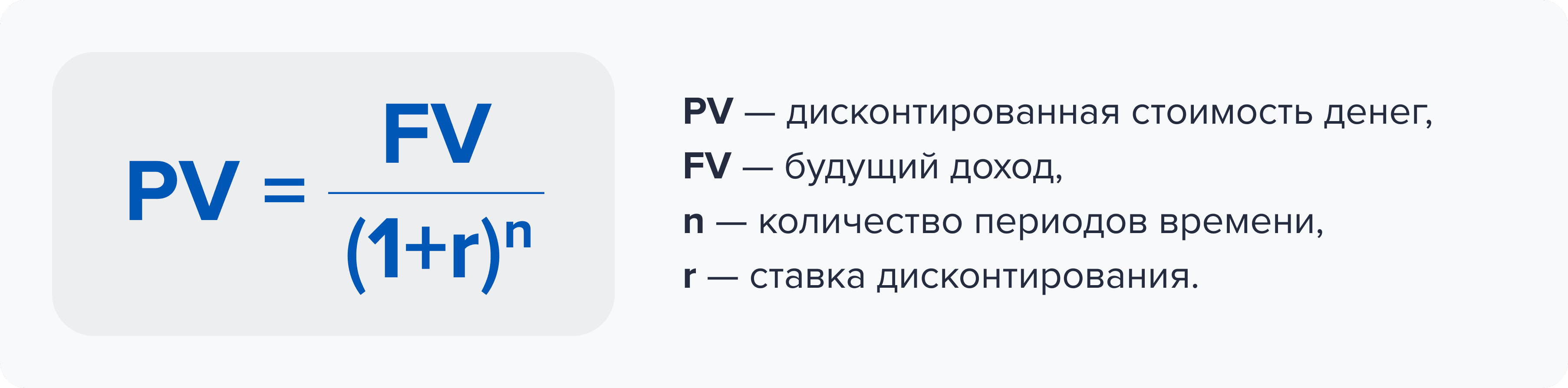

Дисконтирование — это приведение будущей стоимости денежных потоков к стоимости в настоящее время по ставке дисконтирования.

Один из частых результатов дисконтирования — получение чистой текущей (приведенной) стоимости денег.

Чистая текущая стоимость (NPV, Net Present Value) — разница между всеми денежными притоками и оттоками, приведенными к текущему моменту времени по ставке дисконтирования. Эта величина показывает сумму денежных средств, которую инвестор ожидает получить от проекта, пересчитанную к настоящему времени.

Сравнив NPV разных по длительности инвестиционных вариантов, инвестор может выбрать наиболее доходный.

Узнайте о возможностях нашего Каталога в телеграм-канале «РБК Инвестиций»

Долговая ценная бумага, владелец которой имеет право получить от выпустившего облигацию лица, ее номинальную стоимость в оговоренный срок. Помимо этого облигация предполагает право владельца получать процент от ее номинальной стоимости либо иные имущественные права. Облигации являются эквивалентом займа и по своему принципу схожи с процессом кредитования. Выпускать облигации могут как государства, так и частные компании.

Как найти коэффициент дисконтирования инвестиций

Ставка дисконтирования — это расчетная величина, которая позволяет оценить доходность будущих инвестиций. С ее помощью можно привести будущие денежные потоки к единому знаменателю и выбрать из нескольких вариантов инвестиций самый выгодный.

Юлия Семенюк

частный инвестор

С точки зрения математики дисконтирование — это процесс, обратный начислению сложных процентов.

Например, банк предлагает вклад на два года под 10% с капитализацией процентов. С помощью дисконтирования можно оценить, сколько денег нужно положить в банк, чтобы через два года забрать 100 тысяч рублей:

100 000 Р = Х × (1 + 0,1)²,

где 0,1 — ставка банка (10%);

Итого сегодня нужно вложить 82 644,62 Р , чтобы через 2 года получить 100 тысяч.

С точки зрения инвестора у ставки дисконтирования несколько значений.

Требуемая доходность. Допустим, при покупке ОФЗ доходность будет около 8%. Если банк предложит инвестору открыть депозит под 6%, он может отказаться, потому что ставка дисконтирования — 8%.

Затраты на капитал, которые придется покрывать в будущем. Например, Олег решил производить резиновые сапоги и берет кредит в банке. У проекта один источник финансирования, поэтому ставка дисконтирования — это процент по кредиту. Будущие доходы от продажи резиновых сапог должны быть выше ставки дисконтирования, чтобы проект был прибыльным.

Если у проекта будет несколько источников финансирования, придется считать ставку дисконтирования, чтобы оценить минимальную прибыльность производства. Если Олег неправильно рассчитает ставку дисконтирования, он может потерять много денег.

Где используется ставка дисконтирования

Ставку дисконтирования используют для оценки и сравнения различных инвестиционных проектов.

Например, один банк предлагает Олегу кредит на производство сапог под 10%, а другой банк — под 9%. Если кредит — единственный источник финансирования, а другие условия одинаковые, Олег выберет второй банк, потому что в этом случае стоимость капитала будет ниже.

Также ставка дисконтирования нужна, чтобы привести будущие денежные потоки к сегодняшнему дню.

Например, в первый год Олег продаст 100 пар сапог и получит 50 тысяч рублей. Эти деньги не будут равны 50 тысячам на сегодняшний день, потому что Олег получит их в будущем, а за это время накапают проценты по его кредиту. Если у Олега кредит под 9%, полученные деньги будут эквивалентны 45 871 Р , полученным сегодня.

Кроме того, в ставке дисконтирования можно учесть минимальный уровень безрисковой доходности, инфляцию и риски конкретных вложений.

Все эти элементы рассматриваются по-разному в разных методах расчета. В экономической литературе много вариантов расчета ставки дисконтирования, но нет единого мнения, как ее вычислить наиболее эффективно и просто.

Особенности расчета ставки дисконтирования

Можно выделить следующие группы методов расчета:

- Модели консенсус-прогноза. В них не применяются математические формулы, это интуитивная и экспертная модели.

- Аналитические мультипликативные модели, которые ориентированы на коэффициенты прироста или финансовые коэффициенты компаний. Например, модель Гордона.

- Модели на основе премий за риск. Например, модель капитальных активов CAPM и модель кумулятивного построения.

- Модель WACC применяют при смешанном финансировании.

В рыночной экономике все методы дали бы сопоставимые результаты. Однако в российской экономике это не так.

Как вложиться и не облажаться

Расскажем в еженедельной рассылке для инвесторов. Подпишитесь и получайте письма каждый понедельник

«Интуитивный» способ определения ставки дисконтирования

Интуитивная оценка основана на ожиданиях инвестора, то есть инвестор сам определяет ставку дисконтирования исходя из своих интересов и желаний.

Это простой и субъективный метод. Сложные математические формулы инвестор, как правило, не использует. Например, он может просто сложить безрисковую доходность и инфляцию.

Расчет ставки дисконтирования на основе экспертной оценки

Этот метод основан на мнениях экспертов-инвесторов, в нем тоже не используют математические формулы и расчеты. Эксперты собираются, обсуждают и голосуют за определенную ставку дисконта. Они могут создавать комиссии или даже проводить судебные заседания с защитниками определенных ставок.

Чтобы получилось числовое выражение, оценки нескольких экспертов усредняются. Например, определение ставки дисконтирования методом аналогий — один из вариантов экспертной оценки. Независимых и знающих экспертов найти сложно, поэтому метод тоже может быть субъективным.

Безрисковая ставка

Безрисковая ставка — это ставка по надежным и стабильным инструментам. Считается, что при таких вложениях риски инвестора минимальны.

Методы оценки безрисковой процентной ставки. Безрисковую ставку можно определить разными способами:

- По доходности государственных долгосрочных облигаций или ОФЗ.

- По результатам анализа финансового рынка: депозитной доходности по еврооблигациям, ключевой ставке ЦБ.

- По ставке LIBOR по годовым еврокредитам, очищенной от инфляции.

- По доходности казначейских векселей США.

Расчет ставки дисконтирования аналитическими способами

Эта группа расчетов при определении ставки дисконтирования учитывает финансовые мультипликаторы и показатели компаний.

Расчет на базе показателей рентабельности. В этой модели ставку дисконтирования определяют на основе показателей рентабельности капитала. Например, по рентабельности собственного капитала ROE или по рентабельности активов ROA.

Данные для расчета берут из бухгалтерского баланса и отчета о прибылях и убытках.

Этот метод нельзя применить, если прибыльность отрицательная или значения собственного капитала низкие.

Расчеты по финансовым показателям из РСБУ отличаются от расчетов по финансовым показателям из МСФО.

Кроме этого, данный метод не учитывает прогнозное изменение финансовых показателей, то есть может давать ошибку для долгосрочных проектов.

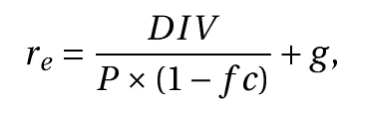

Расчет на основе модели Гордона. Эта модель оценивает собственный капитал компании, состоящий из акций. В основе лежит предположение, что стоимость акции равна стоимости всех будущих дивидендов. Поскольку ставку дисконтирования рассчитывают по дивидендному потоку, модель можно применить только для предприятий, которые регулярно выплачивают дивиденды.

Формула расчета ставки дисконтирования:

где DIV — это величина ожидаемых дивидендов на одну акцию за год;

g — темпы прироста дивидендов. Модель предполагает, что дивиденды стабильно растут на определенный процент. Это может вызывать трудности при расчетах, потому что на российском рынке стабильно растущих компаний мало. Усредненные темпы роста могут искажать результаты;

P — цена размещения акций;

fc — затраты на эмиссию в процентах.

Расчет ставки дисконтирования на основе рыночных мультипликаторов

За ставку дисконта в этом методе берут средневзвешенное значение доходности, которое рассчитывается по опережающим рыночным мультипликаторам.

Рассматривают следующие коэффициенты:

- Прогнозное значение чистой прибыли на акцию к рыночной стоимости акций.

- Прогнозное значение денежного потока к капитализации.

Расчет ставки дисконтирования методами количественного анализа

Эта группа методов рассчитывает ставку дисконтирования с помощью математических формул, исходя из будущих денежных потоков за вычетом инфляции и тех показателей риска, которые важны для данного бизнеса.

Расчет ставки дисконтирования на основе премий за риск

Методы этой группы при расчете ставки дисконтирования учитывают безрисковую ставку, инфляцию и премию за риск. Безрисковую ставку и инфляцию считают примерно одинаково, а вот премии за риск выбирают разные.

Методы оценки премии за риск. Специфические риски встречаются в любом проекте. Единой методики оценки специфических рисков не существует. Как правило, аналитики самостоятельно выбирают наиболее значимые факторы для конкретного проекта. После они оценивают эти факторы в процентах и складывают.

Методика оценки поправок на риск от компании « Альт-Инвест ». Компания « Альт-Инвест » предлагает разделять премии за риск в зависимости от целей инвестиционного проекта. Например, премия за риск при разработке нового продукта или при выходе на новые рынки составляет 6—9% , а премия за риск проекта по поддержанию уже существующего производства — 0%.

Методика Правительства РФ оценки ставки для инвестиционных проектов. В постановлении Правительства РФ № 991 от 05.11.2013 предлагается оценивать несколько видов риска по низкому, среднему или высокому уровням. Например, рыночный риск, административный риск, акционерный риск, риск недофинансирования и другие. Эксперты должны самостоятельно определить числовую шкалу для оценки.

Методика расчета ставки П. Л. Виленского, В. Н. Лившица, С. А. Смоляка. Эти авторы тоже добавляют к безрисковой ставке премию за риск. В зависимости от НИОКР, применяемых технологий, спроса и цикличности производства премии за риск могут доходить до 47%.

Методика расчета ставки Я. Хонко по различным классам инвестиций. Хонко выделил премии за риск для различных инвестиционных отраслей и для различных стадий одного и того же проекта. Например, премия за риск при сохранении позиций на уже существующем рынке составляет 1%, а премия за риск вложений в инновационные проекты — 20%. Инвестор должен сам выбрать премию за риск.

Модель кумулятивного построения

Суть этой модели — в суммировании рисков, которые влияют на инвестиционный проект. Расчет состоит из нескольких частей. Первая часть — определение ставки дохода по безрисковым инвестициям. Вторая и следующие части — определение ставок за различные виды риска, которые существуют для данного проекта.

Если инвестиции застрахованы от какого-то вида риска, он не учитывается, но возрастают страховые затраты. Конкретная величина премии за риск вычисляется или экспертным путем, или по специальной справочной литературе.

Окончательная ставка дисконтирования, вычисленная по этой модели, может колебаться от чистой безрисковой ставки до ставки, которая учитывает максимальное количество рисков. Таким образом, ставка может отличаться в несколько раз, а ее вычисление субъективно.

Вычисление базовой ставки по эмитенту происходит по формуле:

где r0 — это безрисковая ставка, а r 1…n — это ставки за конкретный вид риска.

Вычисление премии за страновой риск происходит по международным рейтингам, например Moody’s. Страновой риск показывает платежеспособность страны и учитывает возможные негативные изменения в экономике и финансах, которые связаны с государственной политикой.

Премию за страновой риск можно рассчитать как разницу между доходностью международных государственных бумаг. Например, премия за вложения в РФ — это разница между доходностью по еврооблигациям РФ и государственным облигациям США.

Премия за отраслевой риск — это премия за возможные потери из-за экономических изменений в конкретной отрасли по сравнению с другими отраслями.

Премия за риск некачественного корпоративного управления — премия за нарушение интересов акционеров. Показатель рассчитывается в баллах и влияет на стоимость акций на фондовой бирже.

Премия за неликвидность акций — премия за то, что инвестор не сможет быстро продать акции, то есть превратить их в деньги. Показатель ликвидности рассчитывают по спреду между спросом и предложением или по дневному обороту, или по количеству акций в свободном обращении.

Модель оценки капитальных активов CAPM

Формула ставки дисконтирования состоит из двух частей. Первая часть — это ставка дохода от безрисковых инвестиций. Вторая часть — дополнительная ставка премии за риск с учетом β-коэффициента :

Коэффициент β рассчитывается отдельно для каждой компании. Он показывает, насколько доходность акций компании отклоняется от доходности акций со средним уровнем риска. Чем больше коэффициент β, тем выше риск вложений.

Достоинства и недостатки модели оценки капитальных активов CAPM. Этот метод простой, для его расчета не нужно много времени. Как и в предыдущих методах, многое зависит от аналитиков. Коэффициенты бета есть не для всех компаний.

При расчете методики берутся данные на конкретный момент времени, с их помощью невозможно учесть изменения в экономике, которые могут произойти через 10—15 лет . Поэтому для долгосрочных проектов ставка дисконта, рассчитанная по модели CAPM, может давать значительную погрешность. А значит, даже успешные инвестиционные проекты из-за неправильно рассчитанной ставки не будут осуществлены.

Некоторые аналитики считают, что в модели нужно учитывать дополнительные риски.

Расчет ставки дисконтирования по модифицированной модели CAPM. Модифицированная модель учитывает дополнительные риски, важные для проекта с точки зрения аналитика. Некоторые аналитики для долгосрочных проектов рассчитывают плавающую ставку дисконтирования и учитывают коэффициент турбулентности, отражающий стабильность мировой экономики.

Расчет ставки дисконтирования по модели Е. Фамы и К. Френча

Эта модель сохраняет в модели CAPM премию за систематический риск, но добавляет еще две дополнительные премии. Эти премии учитывают размер фирмы и ее финансовое состояние. Размер фирмы оценивают по рыночной капитализации. Финансовое состояние оценивают по соотношению балансовой и рыночной стоимости собственного капитала.

По-другому модель Фамы и Френча называют трехфакторной.

Расчет ставки дисконтирования на основе модели М. Кархарта

Это модифицированная модель Фамы и Френча — в нее добавлен еще один параметр оценки будущей доходности, поэтому модель называют четырехфакторной.

Дополнительный параметр — это моментум, или разница между доходностями наилучшего и наихудшего портфелей акций за определенный период.

Добавление еще одного параметра должно приводить к более точным результатам по сравнению с моделью CAPM.

Расчет ставки дисконтирования на основе модели WACC

WACC — это средневзвешенная стоимость совокупного капитала фирмы. Совокупный капитал состоит из собственного и заемного капитала. Основная идея в том, что затраты на капитал должны быть меньше, чем денежные потоки, которые он приносит. Процентная ставка в данном случае рассчитывается как отношение общей суммы расходов к стоимости совокупного капитала. Экономический смысл этой модели заключается в вычислении минимально допустимого уровня доходности бизнеса.

Расчет ставки дисконтирования можно разделить на 4 этапа:

- Определение стоимости собственных средств.

- Определение структуры капитала.

- Определение стоимости заемных средств.

- Расчет WACC.

Расчет стоимости собственного капитала. Стоимость собственного капитала — это доходность, которую предприятие должно обеспечить акционерам в качестве компенсации за риск вложений. Доходность по собственному капиталу должна быть выше доходности по заемному капиталу, потому что у акционеров гораздо больше рисков.

Стоимость собственного капитала компании большинство аналитиков рассчитывают по модифицированной модели CAPM.

Расчет WACC:

где T — ставка налога на прибыль, на которую становится меньше требуемая доходность заемного капитала;

wd — доля заемного капитала;

rd — ставка по заемному капиталу;

we — доля собственного капитала;

re — ставка по собственному капиталу.

Применять модель WACC может быть сложно из-за того, что котировки акций отсутствуют на открытом рынке: стоимость собственного капитала оценить невозможно. Кроме этого, в модели не учитывается риск различных инвестиций. Цена заемного капитала может быть рассчитана неверно из-за льготных схем кредитования.

Различия в дисконтировании в России и на Западе

Ставка дисконтирования на Западе существенно ниже, чем в России. В промышленных инвестиционных проектах ставку дисконтирования определяют от 0 до 4%, потому что на Западе очень низкая инфляция и устойчивый курс внутренней валюты. Кроме этого, ставки рефинансирования на Западе приближаются к 0, и в некоторых странах — например, в Швеции и Швейцарии — даже ниже 0.

В российских промышленных инвестиционных проектах ставка дисконтирования определяется от 10 до 40%, потому что экономика у нас нестабильная, а потребительские цены растут больше, чем на 8—10%. Ставку дисконтирования считают как ключевую ставку ЦБ + риски. Риски в России могут доходить до 20%.

Источник https://journal.open-broker.ru/economy/stavka-diskontirovaniya-sut-i-metody-rascheta/

Источник https://quote.rbc.ru/news/article/6283b0189a79470998b95e63

Источник https://journal.tinkoff.ru/guide/discountrate/