Как быстро погасить ипотеку

Любой заемщик, оформивший жилищный кредит, задумывается о том, как быстро закрыть ипотеку. Ссуда оформляется на долгие годы, часто на 15-25 лет, и каждый месяц клиент вынужден отдавать банку значительную часть своего бюджета. Поэтому, конечно, хочется расквитаться с долгом как можно быстрее. И способы есть.

13.07.20 125233 5 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Рассмотрим, как быстро погасить ипотеку, все доступные методы. Если применить их комплексно, то реально можно сократить время гашения на несколько лет, а то и больше. Эта и другая важная информация для ипотечных заемщиков на Бробанк.ру.

График погашения ипотеки

Если рассматривать, как погасить ипотеку быстрее, то тут все банально — чтобы кредит быстрее закончился, необходимо оперативнее его погашать. При оформлении жилищной ссуды заемщик получил график платежей, который обязан соблюдать. Согласно нему он вносит каждый месяц на счет определенную сумму.

Стандартное гашение предполагает растягивание бремени на 15-25 лет, некоторые берут ипотеку и на все 30 лет. Но не обязательно соблюдать установленный порядок гашения, можно платить, опережая его, тогда и гашение будет более оперативным. Погасить ипотеку получится быстрее.

Чаще всего ипотека погашается аннуитетными, равными по размеру платежами, такой график и будем рассматривать.

Допустим, наш потенциальный заемщик взял ипотеку в размере 3 000 000 рублей (именно столько ушло в кредит), договор с банком заключил на 15 лет под 11% годовых. При таком раскладе получаем (используем для расчета ипотечный калькулятор):

- ежемесячный платеж — 34 097 рублей;

- переплата процентами — 3 137 000 рублей.

Несмотря на низкие ставки, переплата по ипотеке всегда существенная. Как видно на примере, заемщик процентами отдает даже больше, чем ушло в кредит. То есть на эти деньги можно было бы купить 2 аналогичные квартиры. Поэтому естественно, что хочется сэкономить.

Периодическое частичное досрочное погашение

Тут все банально — если хочешь закрыть ипотеку быстрее, ищи дополнительные источники дохода, и все полученные “лишние” средства клади на кредитный счет. По закону заемщик может делать частичное досрочное погашение кредитов хоть каждый месяц.

То есть, если по графику вы должны вносить 34 097 рубля (как в расчетах выше), то можно класть больше, 40 000, и излишки будут направляться на уменьшение основного долга. А именно на него начисляются проценты: чем меньше основной долг, тем меньше переплата.

Минус — каждый раз, планируя совершить частичное закрытие, заемщик вынужден обращаться в банк и писать заявление, причем заранее. Это не совсем удобно. Упростил процедуру Сбербанк, он позволяет оформлять такую процедуру через Сбербанк Онлайн, что удобно. Возможно, и другие ипотечные банки последуют этому примеру для облегчения жизни заемщиков.

Большинство банков просят писать заявление на частичное досрочное гашение минимум за 14 дней до ближайшей даты списания платежа. В этот день операция и будет выполнена.

Расчеты выгоды от частичного гашения

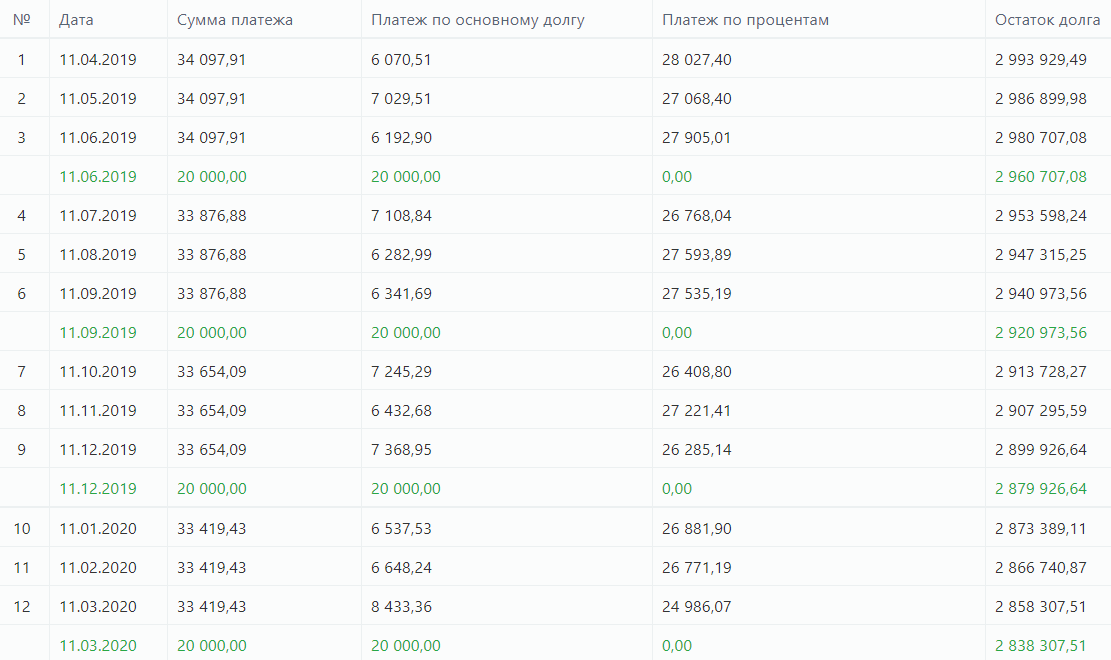

Допустим, наш потенциальный заемщик решил выплатить ипотеку быстрее, используя вариант частичного гашения. Кроме основных ежемесячных платежей он каждый квартал кладет на счет дополнительные 20 000 рублей, которые удалось сэкономить или дополнительно заработать.

Обычно после частичного гашения раньше срока банки видоизменяют график, сокращая размер ежемесячного платежа, но оставляя при этом прежний срок гашения. Лишь малая часть компаний позволяет сделать наоборот — сократить срок и сохранить размер платежа.

В итоге будем рассматривать первый вариант — сохранение срока, так как он практически всегда и допускается банками.

Делать заемщик это начал сразу после того, как оформил ипотеку, то есть первое частичное досрочное гашение провел через 3 месяца после заключения с банком договора. Рассматриваем все тот же пример, приведенный выше, то есть ежемесячный платеж — 34 097, переплата — 3 137 000. Что получаем в итоге за год, как изменится график:

За год будет выполнено 4 частичных досрочных погашения, ежемесячный платеж сократится с 34 097 до 33 181 рублей, то есть почти на 1000 рублей.

- по итогу второго года платеж сократится до 32 219;

- по итогу третьего — 31 213;

- к концу пятого — 29 129;

- к концу десятого — 22 322. Сэкономленные на ежемесячных платежах деньги заемщик решил класть на счет также для частичного гашения, то есть вносит ежеквартально дополнительно не 20 000, а 30 000 рублей;

- к концу 12 года таким образом ежемесячный платеж снизится до 15 726 руб;

- к концу 13-го — 10 704. Для досрочного погашения нужно 212 400 рублей. Эти деньги можно накопить за счет уменьшения ежемесячных платежей в течение последних лет.

В итоге выплата сократится на 2 года, человек уменьшит переплату примерно на 600 000 — 700 000 рублей. И в целом такая схема не будет особо обременительной для бюджета, дополнительные затраты составляют примерно 6500 в месяц. А если учесть инфляцию, то с каждым годом эта сумма будет казаться все более назначительной.

Как быстро погасить ипотечный кредит с помощью маткапитала и детей

Обычно ипотеку берут молодые люди или семьи, поэтому практически всегда за срок действия кредита появляются дети. Начиная с 2020 года, материнский капитал полагается семьям, начиная уже с 1 ребенка (рожденного, после 1 января 2020 г.). Соответственно, полученную субсидию в размере 466 000 рублей можно направить на частичное досрочное погашение ипотеки.

- первые два года семья отдает по 34 097 рублей в месяц;

- начиная с третьего года, за счет частичного гашения ссуды маткапиталом платеж сократится до 28 474, то есть на существенные 5600 рублей. Если использовать этот излишек для периодического частичного гашения, срок выплаты можно сократить примерно на 2 года;

- пусть семья не делает больше частичных гашений, но в ней через 3 года (по итогу пятого года срока жизни ипотеки) появляется еще один ребенок, который дает право на получение дополнительного маткапитала в 150 000 рублей. Платеж сокращается до 26 420;

- семья решается на третьего ребенка, а по новому закону в этом случае ей будет полагаться 450 000 рублей, которые можно потратить на досрочное гашение ипотеки. Допустим, третий ребенок родился по итогу 10-го года выплаты ссуды. Ежемесячный платеж сократится до 16 634 рубля.

Если при этом делать частичные досрочные гашения хотя бы в невысоком темпе за счет уменьшения ежемесячных оплат, срок выплаты можно существенно сократить.

Использование налогового вычета

Рассматривая, как погасить ипотеку быстрее и выгоднее, нельзя не указать и на возможность получения налогового вычета. Любой человек, купивший недвижимость, может по закону вернуть часть уплаченного налога НДФЛ. А если речь именно об ипотеке, то в расчет берется не только цена квартиры, но и уплаченные банку проценты. Более подробная информация о налоговых вычетах в материале — Имущественный налоговый вычет: как вернуть до 1 300 000 руб.

- максимальная сумма налогового вычета при ипотеке — 260 000 за саму квартиру и 390 000 за проценты, уплаченные банку;

- вернуть можно 13% от цены квартиры и столько же от уплаченных процентов, но не больше установленного максимального предела;

- если наш заемщик купил квартиру ценой в 3 300 000 рублей и переплатил процентами 3 130 000, он может вернуть по 13% от этих сумм, то есть предельно допустимые 260 000 за саму квартиру тоже предельные 390 000 за проценты.

Возвращение подлежит уплаченный заемщиком подоходный налог. Например, если его зарплата — 80 000 ежемесячно до налогообложения, за год он получил 1 004 000 рублей. С этого дохода он уплатил налог НДФЛ 13% на сумму 135 200. Эти деньги и можно вернуть, обратившись в ФНС.

Возвраты можно оформлять каждый год, пока право не исчезнет, не будет достигнут максимальный предел. В нашем случае это 260 000 + 390 000, то есть 650 000 рублей. И каждый раз, получая вычет, нужно направлять его на частичное закрытие ссуды.

Если ипотеку получала семья, налоговый вычет могут оформлять оба заемщика.

Как быстро закрыть ипотеку (все методы сразу)

Анализируя, как закрыть ипотеку быстрее, не нужно останавливаться только на каком-то одном варианте. На сегодня есть инструменты, которые помогут заемщику оперативнее справиться с погашением ссуды. Нужно применять их все, тогда реально платить ипотеку не начальные 15, а 10 лет.

- если применять налоговый вычет и каждый раз вносить полученные деньги на счет для частичного гашения (по 1 350 000 в год до достижения суммы в 690 000), то к концу 5-го года ежемесячный платеж сократится с 34 097 до 25 337;

- если кроме этого на второй год действия ипотеки семья получить право на маткапитал и использует его в счет гашения кредита, то по итогу 5-года платеж снизится до 19 748 рублей;

- если по итогу пятого года в семье появится второй ребенок, они получат дополнительный маткапитал в 150 000 рублей. Платеж снизится до 17 681 руб;

- при рождении третьего ребенка семья получит от государства 450 000, тогда 151-м месяце (12 лет 7 мес. при оформлении на 15 лет) она сможет полностью досрочно погасить ипотеку.

Все приведенные в материале расчеты не являются публичной офертой. Рассмотрена конкретная ситуация, в каждой отдельной цифры будут разные.

Возможности быстрее гасить ипотеку есть, причем это можно делать даже не за счет собственных средств. Только за счет налогового вычета и маткапитала можно существенно уменьшить общий размер ипотечного кредита и закрыть его оперативнее. А если при этом делать и просто дополнительные досрочные гашения за счет вливания своих денег, дело пойдет еще быстрее.

Если рассматривать, как лучше гасить ипотеку, то важно делать это по графику, не совершая нарушений, чтобы не сделать его еще более дорогим. Если появились “лишние” деньги — кидайте их на ипотеку, оформляйте частично-досрочное. И используйте все положенные вас субсидии.

Комментарии: 5

- Виктория Евгеньевна19.09.2022 в 18:52 Здравствуйте! Хочу узнать о способах досрочного погашения ипотеки.

- Ольга Пихоцкая19.09.2022 в 19:09 Виктория Евгеньевна, добрый день. Порядок досрочного погашения ипотечного кредита можно узнать в своем банке. Как правило, необходимо заранее написать заявление о намерении внести платеж вне графика.

- Анна Попович19.09.2021 в 17:14 Уважаемый автор, да, но изменение количества и созаемщиков по кредитному договору возможно только с согласия банка. Для этого вам необходимо собрать необходимые документы и обратиться с соответствующим заявлением к менеджеру по обслуживанию ипотечного кредитования по месту выдачи кредита.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Как уменьшить платеж по ипотеке: 10 способов

Ежегодно в России сотни тысяч человек берут жилищный кредит. Ипотека растягивается на много лет, и переплата по ней получается значительной. Сэкономить на ипотеке можно тремя основными способами: уменьшить размер основного долга, снизить процентную ставку или сократить срок займа. Чтобы выбрать подходящий вариант, заемщик должен оценить, что для него важнее — выплатить меньше денег банку или снизить сумму ежемесячного платежа, чтобы сократить текущие расходы. Вариант сокращения срока кредитования — наиболее выгодный для минимизации переплаты по кредиту. Важно понимать, что в каждом банке можно столкнуться с разными условиями и ограничениями. Поэтому отталкиваться нужно от изучения действующего ипотечного договора и консультации с банковскими специалистами.

Делимся советами, с помощью которых можно существенно сократить бремя выплат по ипотечному кредиту.

1. Материнский капитал

- Внести первоначальный взнос (около 20% от стоимости жилья);

- Оплатить часть основной суммы кредита;

- Погасить проценты по жилищному кредиту.

Во втором и третьих случаях банк должен скорректировать график платежей и уменьшить нагрузку. Будет это сокращение срока или уменьшение регулярной суммы — зависит от кредитного договора.

Обязательным условием использования средств маткапитала при покупке жилья является наделение детей долями в приобретаемой недвижимости. Поэтому при получении сертификата родитель берет нотариальное обязательство об оформлении квартиры в общую собственность всех членов семьи — то есть родителей и детей. Это необходимо сделать в течение шести месяцев после снятия обременения по ипотеке.

Пошаговая инструкция:

- Оформить справку из банка для Пенсионного фонда с подробностями взятой ипотеки (номер договора, общий размер долга, личные данные заемщиков, номер счета и другие реквизита для перечисления денег в банк).

- Оформить нотариальное обязательство о последующем переводе собственности в разряд коллективной (владельцы — все члены семьи).

- Обращение в Пенсионный фонд с заявлением и документами. Сделать это можно в отделениях Пенсионного фонда, на сайте ПФ (в личном кабинете), в МФЦ или через сайт «Госуслуги».

- Ожидание ответа от Пенсионного фонда. Документы и заявление обрабатываются в течение месяца. При одобрении заявки деньги будут перечислены в банк в период десяти рабочих дней.

- Подача заявления в банк о погашении кредита средствами материнского капитала. После этого банк сделает перерасчет. Если ипотечный кредит полностью погашается за счет сертификата, то заемщику нужно обязательно взять справку о полном погашении кредита.

Необходимые документы для Пенсионного фонда:

- паспорт заявителя и СНИЛС;

- свидетельство материнского капитала;

- свидетельство о заключении брака;

- нотариальное обязательство, описанное выше;

- справка из банка и копия кредитного договора;

- договор купли-продажи на жилье;

- выписка из Единого государственного реестра недвижимости (ЕГРН);

- выписка из счета продавца, подтверждающая, что банк уже перевел сумму, эквивалентную стоимости жилья.

2. Налоговый вычет

Сэкономить ипотечному заемщику поможет также и оформление имущественного налогового вычета. Так, фактически будет возвращена часть денег, потраченных на выплату ипотеки. Полученную сумму можно будет потратить по своему усмотрению — например, на погашение кредита.

Для этого прежде всего нужно заключить сделку по покупке жилья. Затем получить в налоговой инспекции уведомление о том, что вы имеете право на вычет. И это право требуется документально подтвердить и доказать, что вы совершили покупку.

Для оформления имущественного вычета при покупке квартиры необходимы документы:

- декларация о налогах на доходы физлиц по форме 3-НДФЛ (бланк можно взять в налоговой или на ее сайте);

- справка от доходах по форме 2-НДФЛ (получить у работодателя);

- договор купли-продажи жилья;

- свидетельство о праве собственности (или выписка из ЕГРН);

- акт приема-передачи квартиры налогоплательщику (или доли в ней);

- документы, подтверждающие расходы на покупку имущества (банковские выписки, расписка от продавца о получении денег);

- паспорт;

- свидетельство о заключении брака (если квартира приобретена в браке).

При получении вычета по ипотечным процентам нужно предоставить:

- договор с кредитной организацией;

- график погашения кредита и уплаты процентов за пользование заемными средствами.

Оформлить налоговый вычет можно через работодателя и через налоговый орган. Законом также установлен лимит, с которого будет исчисляться налоговый вычет, а обратиться за оформлением можно не чаще одного раза в год. Получить вычет можно только по одному объекту недвижимости.

3. Аренда

Если купленная в ипотеку квартира не является единственным жильем, то ее можно сдать в аренду. Этот способ поможет уменьшить ипотечные платежи. Арендные взносы будут частично или полностью погашать ежемесячный платеж по жилищному кредиту. Нужно помнить, что сдавать недвижимость, обремененную ипотекой, можно только с согласия банка. Этот пункт (о возможности или запрете сдачи ипотечной недвижимости) обычно содержится в ипотечном договоре. Если в договоре отдельно не прописан этот момент, а заемщик намерен сдать имущество в аренду, то следует обратиться в банк за получением официального письменного разрешения. Это поможет сдать квартиру в аренду и избежать проблем в будущем.

4. Досрочный платеж

Еще один из способов снизить ипотечный платеж — это досрочно погасить кредит. Прежде чем вносить досрочный платеж, нужно перечитать кредитный договор. Иногда банк разрешает сократить ежемесячный платеж в случае, если сумма досрочного взноса выше определенного порога (например, от 50 тыс. руб.). Внести досрочный платеж можно в любое время, при этом списание произойдет, как правило, в дату вашего ежемесячного платежа по графику. Необходимо внести на счет и сам ежемесячный платеж, и ту сумма, которую заемщик обозначил в заявлении на досрочное погашение.

Пример расчета

Ежемесячный платеж по ипотечному кредиту составляет 18 тыс. руб. Заемщик хочет внести еще 300 тыс. руб. для досрочного погашения. Таким образом, на счет нужно внести 318 тыс. руб.

В заявлении необходимо указать, что вы хотите сократить ежемесячный платеж, а не срок кредита. Вся сумма досрочного платежа идет на сокращение основного тела кредита, а не процентов, именно поэтому выгодно гасить ипотеку крупными траншами досрочно.

5. Первоначальный взнос и страховка

Сократить расходы по ипотечному кредиту поможет и существенный первоначальный взнос. Чем больше первоначальный взнос, тем меньше переплата по кредиту. При этом банк рассматривает единовременное внесение большой суммы как подтверждение финансовой благонадежности заемщика.

При оформлении ипотечного кредита дополнительно заключается договор страхования. Как правило, банк сам предлагает страховые компании-партнеры. В банке, в котором берется ипотека, стоимость страховки может быть в несколько раз выше, чем в страховой компании, одобренной банком. Зачастую ипотечникам бывает выгоднее сделать страховой полис самостоятельно и принести в кредитную организацию.

6. Срок кредита

Максимальный срок предоставления ипотечного кредита в России сегодня составляет 30 лет. При этом нужно понимать, что чем дольше срок кредитования, тем ниже платеж. Кроме того, если заемщик вносит сумму большую, чем ежемесячный платеж (то есть погашает досрочно), то размер переплаты уменьшится.

7. Ежемесячный взнос

При оформлении ипотеки лучше закладывать меньшую сумму ежемесячных платежей, которые будет по силам отдавать банку. К примеру, если заемщик понимает, что не сможет платить 100–150 тыс. руб. ежемесячно и взять кредит на 15 вместо 30 лет, то лучше понизить планку и оформить кредит на максимальный срок с минимальными выплатами. Это позволит не загонять себя в угол в случае наступления финансового коллапса.

Лучше вносить платежи, превышающие график, если заемщик понимает, что может себе это позволить. При этом бюджет может меняться в зависимости от месяца: например, сегодня заплатить 100 тыс. руб. вместо обещанных 70 тыс. руб., в следующем месяце — 150 тыс. и т. д.

8. Способ погашения кредита

Следует заранее рассмотреть все возможные схемы погашения кредита. Сейчас самыми распространенными схемами погашения кредитной задолженности являются дифференцированная и аннуитетная.

Аннуитетный платеж предполагает, что сначала заемщик должен выплатить банку проценты на всю сумму кредита, а уже потом само тело кредита. Такой платеж равен одной сумме на протяжении всего срока пользования, то есть первый и последний платеж одинаковы. При этом в общей сумме платежа 80% от суммы составляют проценты по кредиту, спустя половину срока ситуация меняется.

Дифференцированный платеж позволяет гасить долг по основному телу кредита одновременно с процентами, которые начисляются на оставшуюся сумму основного долга. В результате чем больше вы гасите тело кредита, тем меньше у вас проценты — и, таким образом, платежи убывают. По такому виду платежа первые четыре-пять лет, как правило, вы платите чуть больше, чем по аннуитету, но платите основной долг равными и честными долями. Затем платежи уменьшаются.

Выбирая схему погашения ипотеки, нужно правильно оценить свои финансовые возможности в долгосрочной перспективе. В первом случае финансовая нагрузка будет больше, особенно в начале, а во втором в итоге больше получится размер переплаты процентов.

9. Рефинансирование ипотеки

Рефинансирование, или перекредитование существующего кредита — это та же ипотека. Она дает возможность полностью или частично погасить уже оформленный кредит за счет нового на более выгодных условиях. За счет рефинансирования заемщик может снизить ставку по кредиту, уменьшить или увеличить срок выплаты ипотеки, сократить размер ежемесячного платежа. Рефинансирование имеет смысл, если клиент погасил больше половины кредита.

Для того чтобы рефинансировать свой ипотечный кредит, заемщик может обратиться с заявлением в банк, где был взят ипотечный кредит (это будет называться реструктуризацией), либо в другой, который выдаст новый ипотечный заем на погашение суммы основного долга по действующему. В первом случае снижение ставки происходит в рамках действующего кредитного договора, во втором — происходит выдача нового ипотечного кредита и для этого заемщику необходимо предоставить стандартный набор документов:

- паспорт;

- СНИЛС;

- справка с места работы (иногда и трудовая книжка);

- справка 2-НДФЛ;

- кредитный договор со старым банком;

- справка об остатке ссудной задолженности

При рефинансировании по государственной программе ипотечного кредитования семей при рождении второго и последующих детей понадобятся свидетельства о рождении детей.

После одобрения кредита также потребуются:

- договор купли-продажи квартиры;

- свидетельство о собственности;

- кадастровый паспорт;

- кредитный договор;

- график платежей;

- договор страхования и квитанция об оплате страховой премии;

- справка Ф40 из паспортного стола;

- справка об отсутствии задолженности по коммунальным платежам из расчетного центра.

10. Банки и льготы

Перед тем как взять ипотеку, нужно выбрать банк, который предоставит кредит на наиболее выгодных условиях. Заемщику следует обратиться в банк, чьим зарплатным клиентом он является. Например, если потенциальный заемщик получает зарплату на карту Сбербанка, то он может рассчитывать в этом же банке на скидку к процентной ставке по ипотеке.

Процентные ставки в благоприятных экономических условиях у банков постепенно снижаются. В интересах заемщика постоянно отслеживать (раз в месяц) эти изменения на сайте кредитора. Если банк стал предлагать ипотеку на более выгодных условиях, то клиент вправе обратиться к руководству с заявлением о снижении ставки на основании того, что он исправный заемщик, не допускает просроченных платежей и не нарушает условий кредитования. Помните, что даже незначительное на первый взгляд снижение процентной ставки может позволить сэкономить хорошую сумму за весь срок пользования кредитом.

Некоторые категории граждан могут воспользоваться льготами по ипотечным кредитам. Необходимо уточнить в банке, не является ли клиент льготником какой-либо категории, претендующей на сниженные ставки. Семьи с двумя и более детьми могут оформить ипотеку по ставке от 4,5% (например, в Промсвязьбанке и банке «Возрождение») до 6%. Также льготы могут получить военные, молодые люди до 35 лет и другие категории граждан. Условия кредитования зависят от выбранного банка.

Подводные камни

- Частично погасить или закрыть кредитные обязательства полностью можно только через 30 дней после оформления ипотеки — не ранее уплаты первого платежа.

- При полном досрочном или частичном досрочном погашении ипотеки заемщик должен проинформировать банк минимум за 30 дней. Однако в самом договоре может указываться срок больше или меньше 30 дней.

- При аннуитетных платежах досрочное погашение эффективнее всего на начальных сроках из-за распределения ежемесячного платежа: большая часть приходится на выплату процентов, меньшая — по основному долгу.

Читайте также

- Как платить за ипотеку меньше: лайфхаки и рекомендации

- Рефинансирование ипотеки: как снизить ставку и платежи по кредиту

- Маткапитал за первого ребенка: как потратить ₽466 тыс. на покупку жилья

Как снизить платеж по кредиту или ипотеке

Рассказываем о способах снизить финансовую нагрузку, если вы боитесь не потянуть кредит. От ипотеки, которую можно взять по частям и гасить досрочно, до рефинансирования, реструктуризации и кредитных каникул.

- Как снизить платежи по ипотеке

- Траншевая ипотека

- Досрочное погашение

- Налоговый вычет

- Рефинансирование

- Реструктуризация и кредитные каникулы

Как снизить платежи по ипотеке

Во времена экономической нестабильности личные обстоятельства могут поменяться, а платежи по ипотеке стать неподъемными. Налоговые вычеты, внеочередные взносы, маткапитал и кредитные каникулы помогут ослабить финансовую ношу и станут ответом на вопрос, как уменьшить переплату по кредиту , если вы не справляетесь.

Но иногда о снижении ипотечного кредита стоит подумать и до того, как договор с банком был заключен. На выручку приходит новый финансовый механизм.

Траншевая ипотека

Уже на этапе заключения ипотечного договора на квартиру в новостройке есть способ сделать платежи в первые месяцы практически не ощутимыми для бюджета. Речь о так называемой «траншевой ипотеке».

Суть нового механизма расчетов в том, что на весь период до момента сдачи дома в эксплуатацию финансовая нагрузка минимизируется.

При оформлении договора долевого участия в строительстве застройщик разбивает сумму кредита на транши. Их может быть до пяти, но чаще всего два.

Первый транш банк переводит застройщику вместе с первоначальным взносом покупателя. Он может составлять, к примеру, 20% от всего кредита. Второй транш с оставшейся суммой банк совершает, когда дом готовится к сдаче или даже когда хозяева уже получили ключи и могут въехать.

Самое главное — проценты после первого транша начисляют только на его сумму. А весь основной долг будет гаситься позже.

Что делать если даже при траншевой ипотеке денег на оплату снимаемой квартиры не хватает? Вам поможет кредит от Совкомбанка на аренду жилья.

Рассчитайте ежемесячный платеж по кредиту с помощью онлайн-калькулятора на сайте.

Хотите переехать в новую квартиру, но нет денег на комиссию, залог и первый месяц? Выручит кредит от Совкомбанка. Ставка от 0%, сумма займа — до 3 млн рублей, срок — до пяти лет. Интуитивно понятный онлайн-калькулятор поможет рассчитать комфортный ежемесячный платеж, который не ударит по семейному бюджету.

Олег купил квартиру в строящемся доме за 7 785 000 рублей.

Размышляя о том, как снизить платеж по ипотеке, он обратился к оплате траншами.

Первоначальный взнос составил 3 млн рублей.

Льготная процентная ставка по ипотеке для него — 5,7%. Срок платежа определили на 30 лет.

В банке наш герой берет заем в 4 785 000 рублей.

Застройщик согласовал первый транш в размере 10% от этой суммы.

Значит ежемесячный платеж (только проценты на сумму первого транша) составит порядка 2 785 рублей.

Когда будет переведена вторая и основная часть займа, а Олег переедет в новое жилье, платеж поднимут до 27 961 рублей.

Как видите, пока наш герой не отпраздновал новоселье, он платит за будущее жилье сумму, которой прежде хватило бы разве что на один поход в супермаркет. При этом Олег может чувствовать себя спокойным за будущее — квартира строится, все идет своим чередом.

Пока траншевая ипотека практикуется в крупных городах страны. Наиболее распространена она в Москве. Инструмент больше всего подходит людям, которые живут в арендованном жилье и думают, как уменьшить сумму кредита на первое время. Так им не придется платить одновременно и за аренду, и за будущую квартиру.

Механизм популярен и у инвесторов — тех, кто покупает квартиры на этапе строительства, чтобы в будущем продать дороже или зарабатывать на аренде.

Траншевая ипотека может использоваться с любыми государственными программами, включая «Семейную ипотеку», «Военную ипотеку», «IT-ипотеку» и т. д. Это добавляет ей удобства.

Однако финансисты беспокоятся о том, что новая практика может повлечь очередную волну повышения цен на новостройки — подобно тому, как это произошло при появлении ипотечных программ с государственной поддержкой.

Невооруженным глазом можно увидеть, что идентичные по характеристикам (район, площадь, количество комнат, сегмент) квартиры в новостройках стоят дороже «вторичек» порой на 20-30%.

И все же, для кого-то траншевая ипотека станет единственной возможностью купить жилье с минимальным ипотечным платежом в первые месяцы.

Досрочное погашение

Возможность досрочного погашения ипотеки описана в 810 статье Гражданского кодекса . Многие граждане активно ею пользуются.

Внеочередной взнос может быть ответом на вопрос, как уменьшить срок кредита или как уменьшить переплату по кредиту.

Сумма, вносимая досрочно, целиком идет на закрытие основного долга. Он становится меньше, и проценты пересчитывают уже от новой суммы. Так в первое время после оформления ипотеки можно значительно снизить переплату. Причем, независимо от того, аннуитетный или дифференциальный тип платежей у вас по договору.

В большинстве случаев совершить внеочередной платеж можно, используя функционал мобильного приложения банка.

Если такой технической возможности нет, то нужно идти в банк с паспортом и деньгами, чтобы написать заявление на частичное досрочное погашение.

Сделать досрочное погашение разрешается и за счет средств материнского капитала. В 2023 году за первого ребенка государство выплачивает 588 000 рублей. Обычно получить эти деньги и пустить их на улучшение жилищных условий разрешается, когда ребенку исполнится три года. Но в случае с ипотекой ждать не обязательно — можно действовать сразу.

Чем быстрее сделаете внеочередной взнос, тем быстрее сможете снизить платеж по ипотеке.

Лучшее время, чтобы купить квартиру для всей семьи — вчера! Ведь цены на недвижимость неуклонно растут, и промедление влечет дополнительные расходы. Выбираете ипотечный банк? Рекомендуем рассмотреть специальные программы ипотеки для молодых семей от Совкомбанка. Предложим индивидуальные условия, комфортные именно для вас.

Новой семье нужен дом. Место, где будут счастливыми расти дети, куда всегда захочется вернуться. Совкомбанк ежедневно помогает осуществить мечту о своем жилье сотням молодых семьей с детьми по программе «Детская ипотека» с господдержкой. Квартиры на первичном рынке в ипотеку от 3 до 30 лет от 4,09% годовых.

Налоговый вычет

Часть затрат на кредит за жилье можно компенсировать за счет возвращения подоходного налога. Для этого вы должны быть официально трудоустроены. Налоговый вычет на недвижимость дают один раз в жизни.

Есть лимиты — НДФЛ в размере 13% вернут только с суммы до 3 млн рублей — значит, вы получите максимум 390 000 рублей. Но даже это позволит заметно снизить платеж по ипотеке.

Если квартиру купили супруги, то налоговый вычет может получить каждый из них.

Когда не получится вернуть вычет:

- при покупке квартиры будущие собственники вносили материнский капитал;

- государственные деньги привлекались иным способом;

- ипотечное жилье куплено у родственников;

- покупатели — участники программы «Военная ипотека».

Есть три способа получить вычет, чтобы снизить платеж по ипотеке.

Можно обратиться в налоговую самостоятельно в конце года. Если речь о новостройке, то подавать документы следует только после того, как дом был введен в эксплуатацию и вы подписали акт приема-передачи. Если квартира вторичная, документы на возврат оформляют в год покупки.

Другой вариант — вернуть НДФЛ через работодателя. В таком случае конца года ждать не надо.

С недавних пор доступен и упрощенный способ получения возврата. В личном кабинете на сайте nalog.ru заявление на возвращение подоходного налога можно сгенерировать автоматически. Справку о доходах предоставлять не потребуется. Заявление рассматривают в течение месяца, после этого в течение двух недель переводят деньги. И вы сразу можете их использовать, чтобы снизить платеж по ипотеке .

Подоходный налог вернут только за три последних года официальной работы. При этом сумма вычета не может быть больше суммы НДФЛ, удержанной с вас за год.

Как уменьшить платеж по кредиту

Допустим, вы платите ипотеку или другой кредит и понимаете, что скоро перестанете справляться с обязательствами по договору. Что делать, чтобы не испортить свою кредитную историю и не попасть под штрафные санкции банка? Есть, как минимум, два решения.

Рефинансирование

Иными словами, перекредитование в своем или другом банке. Это популярный ответ на вопрос, как уменьшить платеж по кредиту. Если подобрать хорошую программу, ставка может снизиться на пару-тройку процентов.

Обычно суть рефинансирования в том, что уже оформленный кредит вы гасите полностью за счет того, что берете другой. Цели может быть две — снизить ставку по кредиту или увеличить срок, в который заем должен быть погашен.

К рефинансированию ипотеки обращаются не только те, кто не справляется с финансовой нагрузкой и думает, как уменьшить платежи по кредиту . Оно актуально в том числе когда погашена половина займа, а экономические условия в стране изменились в лучшую сторону.

В свой банк имеет смысл обратиться, если по банковскому продукту, который вы выбрали, снизилась ставка. Например, была 11%, а стала 9,5%. Также вы имеете право обратиться в банк с просьбой о перерасчете займа, если снизилась ключевая ставка Центробанка.

Обычно заявление на рефинансирование рассматривают в течении 30 дней, после чего извещают о решении.

Больше шансов получить положительное решение у заемщиков, которые всегда вносили платежи согласно графику, имеют еще достаточно большую задолженность, а также давно являются клиентами банка.

Что делать, если просрочили кредит

Реструктуризация и кредитные каникулы

Как уменьшить ежемесячный платеж по кредиту , если у вас уже идет просрочка платежей?

Для банка вы тем не менее ценный клиент, значит, есть вероятность, что вам пойдут навстречу. Особенно, если пользуетесь услугами банка много лет и прежде никогда не нарушали условий договоров.

Если при рефинансировании банк предлагает заемщику новые действующие программы, то реструктуризация всегда основывается на индивидуальном подходе.

В одном случае достаточно будет увеличить сроки, чтобы плательщик мог делать ежемесячные взносы, которые станут меньше. В другом нужны более кардинальные меры — например, полноценные кредитные каникулы, являющиеся альтернативой тому, чтобы уменьшить ежемесячный платеж по кредиту.

Вдобавок, если не скрываться от банка при возникновении проблем с деньгами, а пойти на диалог, есть шанс, что начисленные штрафные санкции за нарушение условий договора отменят.

Что касается кредитных каникул, то у тех, кто платит ипотеку, право на них появилось еще в 2019 году. Взять передышку в выплате долга можно один раз за весь период ипотеки и максимум на 6 месяцев.

С 2022 года каникулы можно получить и по другим видам кредитов, включая потребительские. Претендовать на них имеют право люди, чей доход упал более, чем на 30%.

Кредитные каникулы в любом случае предполагают, что у вас есть весомые причины, по которым долг гасить не удается.

Таковыми считаются потеря работы, инвалидность или серьезная болезнь, появление иждивенцев или комбинация этих факторов.

Также право на отсрочку платежей по кредитам имеют мобилизованные граждане. Причем, заявление может направить не только сам военнослужащий, но и другой человек — по доверенности.

Теперь вы знаете целых 5 способов, как уменьшить переплату по кредиту или ипотеке! Желаем вам, чтобы заемные деньги открывали новые возможности, а платежи по займам никогда не становились неподъемной ношей!

Источник https://brobank.ru/kak-bystro-pogasit-ipoteku/

Источник https://realty.rbc.ru/news/577d31da9a7947a78ce98080

Источник https://sovcombank.ru/blog/ipoteka/kak-snizit-platezh-po-kreditu-ili-ipoteke