Кредит при разводе

Развод влечет раздел совместно нажитого имущества. Этот принцип относится и к долгам, возникшим в этот период. При этом бывают разные ситуации. К примеру, один из супругов взял кредит на личные, но не семейные потребности. Или наоборот договор оформлен на обоих. В каких случаях задолженность должна делиться пополам? Какой алгоритм действий предусматривает законодательство Российской Федерации? Далее более детально рассмотрим эти и другие подобные вопросы.

Что происходит с кредитом при разводе?

Как делятся кредиты при разводе?

Как быть, если супруг набрал кредитов при разводе?

Особенности кредитов, оформленных на одного из супругов

Что делать, если заем оформлен на обоих?

Раздел потребительских кредитов

Деление ипотеки

Алгоритм действий для раздела долга

Как при разводе заставить платить ссуду

Как делить машину в кредите?

Примеры судебной практики

Что происходит с кредитом при разводе?

Когда супруги не могут договориться о разделе имущества или кредита, тогда решение выносит суд. Во время разбирательства представители власти определяют:

- Какая часть долгов является личной – принадлежит одному из супругов, а какая общей;

- Процент имущества, полагающийся каждому брачному спутнику.

Если в браке присутствуют дети, то в процессе разделения супруг, с которым они остаются, не имеет никаких льгот.

Как делятся кредиты при разводе?

Суд назначает раздел задолженности 50/50 или исходя из финансовой ценности собственности, доставшейся после процедуры разрыва. Основанием для такого решения является статья 45 Семейного Кодекса Российской Федерации.

Исходя из закона кредитные деньги, взятые во время совместной жизни, по умолчанию считаются общими. При этом должны быть соблюдены некоторые условия:

- Заемные средства использовались на нужды семьи;

- Оформление кредитного договора состоялось по согласию супругов;

- Брачный партнер был осведомлен о взятии финансовых обязательств.

Существуют причины, при наличии которых кредит не может считаться общим. К примеру, муж оформил кредит на приобретение дорогостоящего снаряжения для охоты, являющейся не источником дохода, а развлечением. В этом случае кредитные обязательства останутся закрепленными за супругом. Для принятия объективного решения судебный представитель проверяет оговоренные выше обстоятельства.

Как быть, если супруг набрал кредитов при разводе?

Чтобы не платить долг по кредиту, оформленного одним из супругов, следует собрать максимальное количество доказательств, что семья не пользовалась этими деньгами. Это может быть:

- Показания соседей;

- Выписка со счета;

- Квитанции об оплате (чеки) на приобретенные товары.

Чтобы мирно решить вопрос, законодательство предусмотрело возможность составить соглашение. Бланк должен содержать перечень всех предметов, вещей, которые подлежат разделу, а также сведения, кому из супругов, что будет принадлежать. Документ требуется заверить у нотариуса. Составить соглашение можно на протяжении 3-х лет с момента развода.

Особенности кредитов, оформленных на одного из супругов

Если в договоре на кредит прописано имя одного из супругов, после развода полное его погашение не обязательно «ляжет» на его плечи. Исключением является случай, когда заем был взят втайне и потрачен на развлечения. Чтобы избежать таких ситуаций, финансовые организации часто требуют письменное согласие брачного спутника на оформление кредита. Иногда второй супруг может выступать поручителем. Такие меры предосторожности банк предпринимает на случай, если семейный статус клиентов изменится. При соблюдении всех пунктов, ответственность за погашение долга несут оба супруга.

С кредитной картой дело обстоит немного иначе. В большинстве случаев суд обязует выплачивать задолженность по ней владельца банковского продукта. Если заемщик обоснованно настаивает на том, что значительная сумма кредитных средств расходовалась на нужды семьи, суд пересмотрит решение.

Что делать, если заем оформлен на обоих?

Если долговое обязательство изначально оформлено на обоих супругов, тогда при принятии решения судом учитываются некоторые нюансы. Далее рассмотрим некоторые варианты совместно оформленных займов потребительское, ипотечное, а также автокредитование. Как осуществляется их разделение при разводе.

Раздел потребительских кредитов

Разделение долгового обязательства по потребительскому кредиту в судебном порядке осуществляется соответственно доле имущества полученного при разводе. Такое утверждение справедливо при условии, что заем был целевой. Если кредит выдавался деньгами, тогда решение будет зависеть от предоставленных фактов использования средств.

Например, супруга приобрела холодильник в кредит еще до расторжения брака. После развода она имеет право требовать возмещения половины погашенного долга. Предварительно жена должна полностью погасить кредит, а потом действовать через суд, если муж не соглашается добровольно возместить часть затрат. При этом необходимо предоставить исчерпывающие сведения о приобретении и о выплаченном долге (квитанции). Обратиться в государственный орган следует не поздней 3-х лет с момента окончания кредитных выплат.

Деление ипотеки

Самым сложным процессом считается раздел ипотечного займа. В большинстве случаев приобретаемая недвижимость не является полноправной собственностью членов семьи. По договору она является залоговым имуществом финансовой организации. На окончательное решение раздела квартиры, а также финансового долга по ипотеке влияют многие факторы. К примеру:

- Кто будет проживать в квартире;

- С кем из супругов будут дети.

Если приобретение не находится под бременем (в залоге), тогда оно будет поделено между супругами, равно как и оставшаяся сумма непогашенного долга. Муж и жена вправе договориться между собой: продать недвижимость и разделить полученные средства поровну или один выкупит вторую половину у другого. При этом задолженность по кредиту распределяется между супругами в отдельном порядке.

Иногда ситуации выходят за рамки предусмотренные законом. Если нет возможности самостоятельно договориться, тогда обращение в суд неизбежно.

Алгоритм действий для раздела долга

Самый простой способ распределения долговых обязательств после развода – обоюдное принятие единого решения. В противном случае вопрос можно решить только в судебном порядке. Для начала процесса один из партнеров должен подать исковое заявление с подробным описанием оформления кредита:

- Кто получал;

- На какие цели;

- Каким образом были использованы средства;

- Требование о возмещении части задолженности ответчиком.

Образец искового заявления можно скачать в интернете.

Как при разводе заставить платить ссуду

Документальное подтверждение осуществления совместного приобретения на кредитные средства способно принудить брачного спутника выплачивать часть задолженности. Важно хранить все документы оформления ссуды, а также проведенных платежей по ее погашению. Предоставление в суде обоснованных доказательств гарантирует разделение кредитной задолженности пропорционально распределению имущества. Однако речь не идет о кредитных картах, которые часто признаются личным долгом.

Как делить машину в кредите?

Если супруги не хотят гасить долг для закрытия автокредита, тогда целесообразно технику продать, погасить оставшуюся задолженность, а остальные средства разделить. При разбирательстве дела в суде, принимаются во внимание такие пункты:

- Время оформления договора (в браке или до его оформления);

- Наличие письменного согласия партнера;

- За счет каких средств, выполнялось погашение займа.

Один из супругов может забрать авто в личное пользование, тогда выплачивать задолженность он будет самостоятельно.

Примеры судебной практики

В судебной практике встречаются разные случаи раздела кредитов после развода. Далее будут рассмотрены некоторые из них.

Пример №1. В ходе бракоразводного процесса жена подала в суд иск с требованием поделить поровну 3-х комнатную квартиру, приобретенную совместными усилиями и оформленную на мужа. Представителями власти был проведен анализ всех обстоятельств. В результате было выяснено, что недвижимость была оформлена в кредит. При этом супруг предварительно продал 2-х комнатную квартиру, находящуюся в его собственности. Ее стоимость составила 50% от суммы приобретенной.

Так супруга получила право на четверть эквивалента стоимости 3-х комнатной квартиры. Совершать оплату по кредиту она будет также только за ? часть собственности. Другими словами жена получила половину совместно нажитого имущества за минусом стоимости 2-х комнатной квартиры – в данном случае она составила 50%.

Пример №2. Жена подала в суд заявление с требованием раздела кредита по покупке авто. На тот момент сумма долга была частично погашена. На основании представленных доказательств, суд вынес решение:

- Оставить авто в собственности жены.

- Супруга обязана выплатить половину стоимости машины ответчику.

- Муж должен погасить половину кредитной задолженности.

При этом супруги заключили взаимное соглашение. Согласно документу авто остается в собственности жены и она не выплачивает половину ее стоимости. Супруг при этом отказывается от положенной ему финансовой части стоимости машины и не платит свои долговые обязательства. Такое решение избавляет от последующих судебных процессов при разделе долгов перед банками.

Как переоформить кредит на другого человека

Перевод займа — это соглашение, при котором долговое обязательство заемщика переходит к другому человеку. Для этого нужно получить согласие нового заемщика и одобрение банка.

Не все кредитные организации занимаются переоформлением займов — для них это дополнительная работа, которая не приводит к росту прибыли.

Банк может отказать в переводе, если новый заемщик не подходит по условиям. Например, возраст младше установленного ценза, плохая кредитная история или низкий уровень дохода. По общему правилу, размер ежемесячного платежа не может превышать 40-60% доходов заемщика.

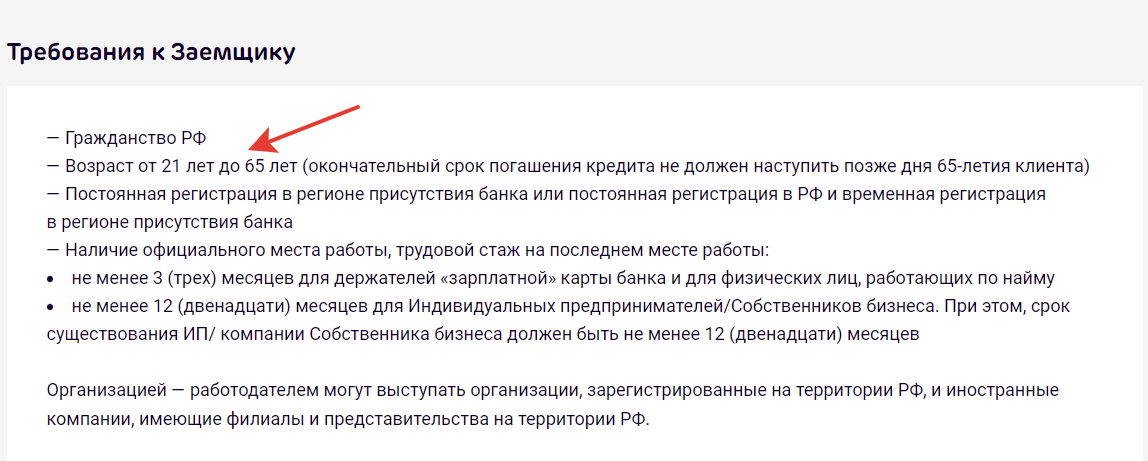

В Ак Барс Банке потребительский кредит может оформить заемщик 21-65 лет с постоянной регистрацией и регулярным доходом

Действия заемщика

Узнать о возможности переоформления в банке. Информацию можно уточнить по горячей линии или личном в отделении банка.

Найти нового заемщика. Переоформить на себя кредит может родственник или другой близкий человек — закон не ужесточает правил перевода долга. Главное, чтобы новый заемщик был согласен оплачивать кредит.

К новому заемщику банк предъявляет те же требования, что и к действующему. Поэтому заранее убедитесь, что ваш близкий соответствует условиям кредитора.

Например, запросите кредитный отчет. Посчитайте, чтобы после погашения обязательного платежа у заемщика оставалось на жизнь не меньше 50% зарплаты. Уточните, может ли ваш знакомый документально подтвердить доход. Подойдут 2-НДФЛ или заполненная справка по форме банка.

Лучше, если заемщик будет старше 21 года. Если даже возрастной ценз установлен с 18 лет, велик риск, что в переводе долга банк откажет. Также кредитная организация устанавливает максимальный возраст заемщика, например, 65 или 70 лет к окончанию выплаты долга.

Получить справку о размере задолженности и сроках погашения. Информацию можно получить в отделении банка, где заемщик оформил кредит. Или заказать справку в мобильном приложении, документ поступит на электронку. Срок изготовления — около суток.

Представить доказательства плохого финансового положения. Банк разрешит переоформить долговое обязательство по уважительной причине. Например, заемщик потерял работу и больше не может оплачивать кредит — он предоставляет копию приказа об увольнении или выписку из трудовой книжки.

Действия нового заемщика

Получить согласие супруга (для заемщиков в официальном браке). Кредит можно оформить с согласия супруга.

Обычно достаточно устного одобрения, но лучше заручиться бумажным документом. В противном случае супруг или супруга нового заемщика смогут оспорить перевод долга в суде. Поэтому многие банки добавляют согласие в перечень обязательных документов.

Подготовить документы. Стандартный пакет для перевода потребительского кредита:

- паспорт;

- справка о доходах;

- документы с подтверждением права собственности на имущество (например, ПТС или выписка из ЕГРН — для оформления залога).

Перечень документов зависит от условий банка. Информацию лучше уточнить в кредитной организации.

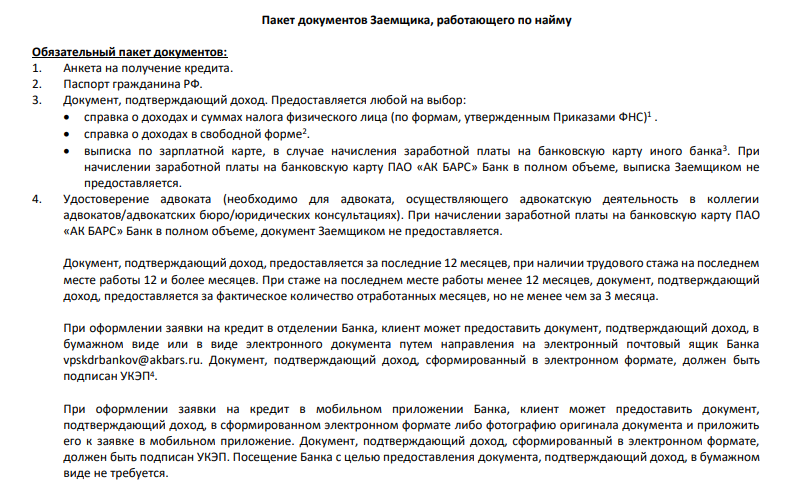

Пакет документов, необходимых заемщикам Ак Барс Банка

Написать согласие на перевод долга. Действующему и новому заемщикам нужно вместе прийти в банк и написать согласие на перевод обязательств. Обычно у банка уже разработана форма согласия. Заемщикам остается заполнить и подписать бланк.

Заключить трехсторонний кредитный договор. Банк проверяет документы в среднем до двух рабочих дней и выносит решение. При одобрении перевода заключается трехсторонний договор между банком, действующим и новым заемщиками.

Если банк отказал в переводе долга

Банки неохотно переводят займы. Если пришел отказ, новому заемщику можно попробовать взять новый кредит и закрыть заем должника.

Перекредитование выгодно оформлять, пока не выплачены проценты по действующему кредиту. Если в основном задолженность состоит из тела долга, новый заем увеличит размер переплаты.

Как переоформить кредит на другого человека

Ситуации, когда требуется перевести свой кредит на другого человека, возникают по разным причинам. Например, средства в долг изначально были взяты для друга или родственника, которому банк отказал в выдаче, или наступили личные обстоятельства, когда платить не получается. При этом возникает вопрос, законно ли такое желание заемщика, можно ли это сделать и каким способом.

28.01.23 12739 6 Поделиться

Автор Бробанк.ру Клавдия Трескова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Эксперт в области финансовой грамотности и инвестиций. Образование высшее экономическое. Опыт работы в банке – более 15 лет. Регулярно повышает квалификацию и проходит курсы по финансам и инвестициям, что подтверждено сертификатами Банка России, Ассоциации Развития Финансовой Грамотности, Нетологии и других образовательных платформ. Сотрудничает со Сравни.ру, Тинькофф Инвестиции, ГПБ Инвестиции и другими финансовыми изданиями. treskova@brobank.ru Открыть профиль

Специалист Бробанка разобрался, как переоформить кредит на другого человека и что для этого нужно.

Что говорит закон об оформлении кредита на другого человека

В 391 статье Гражданского Кодекса РФ говорится, что заёмщик может перевести задолженность на другого человека. Но для этого, важно получить его согласие на переоформление кредита.

Однако договоренность между сторонами-участниками состоится, только если кредитная организация тоже даст свое согласие. То есть просто договориться с другом о переводе долга на него без согласия кредитора не получится. Есть банк против переоформления кредита, сделку не оформят, а кредит останется обязательством первоначального заемщика.

На практике ситуаций, когда клиенты обращаются за переоформлением кредита, очень мало. Сложно найти человека, который захочет выплачивать чужой кредит. Но такие обращения к кредитору все же иногда случаются.

Что нужно для переоформления кредита

Если вы хотите переоформить кредит на другого человека, вместе с ним обратитесь в офис банка и заполните заявление о переоформлении документов. В заявлении обоснуйте причину перевода долга другому заемщику.

Для банка весомыми могут стать такие причины:

- серьезная болезнь;

- уменьшение дохода;

- потеря работы;

- развод.

Любая причина переоформления долга на другого заемщика должна быть подтверждена документально. Это может быть свидетельство о разводе, справка 2-НДФЛ, запись в трудовой книжке об увольнении или сокращении штата, медицинское заключение.

Тот, на кого вы переоформляете кредит, должен присутствовать лично. Он сам предоставляет кредитору информацию о себе. Банк откажет в рассмотрении заявления, если новый заемщик не придет одновременно с действующим должником. Даже если все остальные документы у вас будут с собой, в том числе и его письменное согласие.

Чтобы принять решение об одобрении перевода долга на нового клиента банк должен изучить всю информацию, проверить платежеспособность и надежность заемщика. Как правило, анкету и данные потенциального плательщика изучают столь же тщательно, как при первоначальном оформлении кредита.

Если банк допустит ошибку при оценке дисциплины или платежеспособности, с возвратом долга впоследствии могут возникнуть проблемы, а кредитной организации это ни к чему. Если текущий заемщик исправно платит и не нарушает договор, банку проще ничего не менять, чем рисковать, переоформляя кредитный договор на нового клиента.

Как перевести кредит на другого человека

Чтобы запустить процедуру переоформления кредита на другое лицо как можно быстрее, возьмите в банке справку о размере текущей задолженности и оставшемся сроке погашения. Познакомьте нового заемщика с условиями кредитного договора и установите самую весомую на ваш взгляд причину переоформления.

Допустим, у вас есть сразу два основания — развод и увольнение по сокращению. Вторая причина для банка может показаться более весомой, особенно, если после развода ваши доходы и платежеспособность никак не меняются.

- напишите заявление и предъявить оригиналы и копии всех необходимых документов и подтверждений;

- дождатесь решения банка, при необходимости принести другие документы;

- переоформите страховку при необходимости;

- подпишите соглашение о смене заемщика в кредитном договоре.

- переоформить регистрационные документы по залоговому имуществу;

- оформить новый кредит, за счет которого будет погашен старый.

По обеспеченным кредитам банки редко идут навстречу заемщикам. Как правило, они настаивают на том, чтобы клиент закрывал долги сам. Но если ситуация сложная, и кредитор понимает, что у прежнего заемщика финансовые проблемы, а выплат дождаться будет сложно, он может предложить провести рефинансирование. В договоре пропишут, что одобренную сумму перечислят на погашение действующего долга, а новый заемщик будет закрывать уже новый кредит.

Лучшие варианты программ рефинансированию на сервисе Бробанк можно сравнить по разным критериям и выбрать самый подходящий.

На кого могут переоформить кредит

- кровный родственник;

- супруг;

- друг или близкий человек, не состоящий в родстве или брачных отношения;

- любое другое физическое лицо, которое дает на это свое согласие.

Невозможно переоформить кредит на другого человека в принудительном порядке. Даже если заемщик оформлял кредит «для кого-то», этот кто-то не обязан его возмещать. Если заемщик обратится в суд, и его иск удовлетворят, должника обяжут вернуть деньги, но не переоформить на себя банковский долг. Поэтому даже решение суда не избавит от обязательств заемщика перед банком.

Какие документы могут понадобиться

- паспорт;

- СНИЛС;

- ИНН;

- копию трудовой книжки или трудового договора;

- заявление по банковской форме;

- справку о дохода по форме банка или 2-НДФЛ.

- удостоверение водителя;

- загранпаспорт;

- военный билет;

- справку с работы о занимаемой должности;

- справки о доходах с прошлых рабочих мест;

- документы на имущество в собственности;

- свидетельство о браке или разводе;

- свидетельство о рождении ребенка;

- выписку по счету другого банка о выплате задолженности.

Эти документы требуют не во всех банках, но будьте готовы, что их придется предъявить при запросе.

Почему банк может оказать

- низкий или нулевой кредитный рейтинг,

- маленькая или нестабильная заработная плата,

- не тот возраст,

- нет всех документов,

- есть ошибки или несоответствия в документах,

- новый заемщик участвует в судебных спорах, даже если они не касаются кредитных вопросов,

- наличие судимостей,

- нет никакой собственности,

- есть действующие кредиты в других банках,

- оформлено поручительство или потенциальный заемщик уже выступает созаемщиком по другим кредитным договорам.

Некоторые причины можно устранить и снова подать заявление в банк.

Если причина отказа в переоформлении — низкий кредитный рейтинг у нового заемщика, понадобится время на его восстановление. В такой ситуации проще рефинансировать кредит или найти другого человека, который подойдет под требования банка.

Если банк все-таки одобрил нового заемщика, вы заключаете новый договор с участием трех лиц: текущего заемщика, нового заемщика и кредитора.

Какие последствия при смене заемщика

Окончательное решение по смене заемщика принимают банки. Но кредиторы неохотно дают свое согласие, так как для него нет никакой выгоды от этой сделки. Одобряют примерно 1% всех заявок на переоформление кредита.

Не все банки даже предоставляют такую услугу. Крупные банки, такие как Сбербанк, даже не станут рассматривать документы. Сотрудники сразу предложат оформить рефинансирование.

Если все же банк одобрит переоформление кредита, он захочет получить выгоду от сделки. Это может привести к повышению процентной ставки для нового заемщика. Также за переоформление и работу с документами банк возьмет комиссию. Выясните все эти нюансы заранее.

- уменьшение или увеличение срока действия кредитного договора;

- увеличение процентной ставки;

- повышение размера ежемесячного платежа.

Если у вас доверительные и близкие отношения с тем, на кого вы хотели переоформить долг, то возможно вам обоим будет выгоднее, чтобы он давал вам деньги под расписку, а вы продолжили гасить кредит на первоначальных условиях.

Можно ли переоформить авто в кредите на другого человека

Переоформить автомобиль, который выступает залогом по кредиту, получится только при одобрении сделки кредитором. Если вы попытаетесь поменять собственника машины без ведома банка, эти действия расценят как мошенничество. Банк все равно узнает, что у автомобиля новый владелец и сделку могут признать ничтожной. После этого возникнут проблемы, как у бывшего владельца авто, так и у нынешнего.

Если есть необходимость переоформить автомобиль в кредите на другого человека, обратите внимание на законные способы. Так вы избежите проблем с банком.

Переоформление без ПТС

Чтобы законно переоформить машину, найдите покупателя, который захочет выкупить авто в кредите, и обратитесь в банк за одобрением сделки. Банки неохотно дают согласие на оформление нового заемщика, но шансы значительно увеличиваются, если новый владелец машины докажет свою платежеспособность.

Если банк все равно отказывает, попробуйте заверить у нотариуса обязательство о внесении оставшихся платежей новым заемщиком. Банк может принять этот документ как дополнительную гарантию.

- Банковские торги. Для текущего заемщика это невыгодно, так как он теряет все предыдущие платежи и ещё доплачивает банку, так как кредитная организация вправе оценить машину ниже рыночной стоимости.

- Продажа автосалону. Таким способом вы быстро продадите авто по Trade-in. Но недостатки остаются такими же, как и при продаже через банковские торги.

- Продажа частному лицу. Залогополучатель устанавливает свою стоимость на автомобиль, а текущий заемщик перестает платить за машину. Предыдущие платежи не вернут.

- Через судебное разбирательство. Это самый невыгодный вариант для всех сторон, так как залоговое имущество сильно уменьшается в цене.

Не рассчитывайте, что на машину быстро найдется покупатель, так как автомобиль с обременением — это не самое привлекательно приобретение.

В ГАИ с ПТС

Если ПТС у вас на руках, при согласии двух сторон переоформить автомобиль несложно. При этом нужно присутствие собственника авто. Но сделки без согласия кредитора — незаконны. Такие действия могут привести к лишению свободы на срок от 4 месяцев.

Даже если оригинал ПТС остается у вас, все равно запрещается переоформлять автомобиль до полного погашения кредита. Это можно сделать только с согласия банка, если вы найдете нового платежеспособного заемщика. Либо сначала погашайте кредит, и только после этого продавайте и переоформляйте автомобиль.

Как мошенники оформляют кредиты на других людей

Мошенничество с оформлением кредитов на других лиц возможно, если преступникам известны персональные данные или украден паспорт. Аферистов не останавливает чужая фотография в документе. Они пользуются технологиями, которые позволяют заменить фото так, чтобы вскрыть обман становится довольно сложно.

Сотрудники кредитных организаций гораздо чаще обращают внимание не на фото, а на то, находится ли паспорт в базе украденных или потерянных. Если заявления нет, то получить кредит на другого человека будет гораздо проще.

Кроме того, есть МФО, которые выдают займы только по фото паспорта и паспортным данным. В таком случае мошенники не получат большую сумму, но все равно используют возможность оформить кредит на чужое имя.

Если вы поняли, что потеряли паспорт, как можно быстрее подавайте заявление в полицию. Так у мошенников будет меньше шансов повесить на вас долги. А даже если это и получится, ответственность ляжет на кредитную организацию, а не на вас.

Частые вопросы

Нужна ли причина для того, чтобы переоформит кредит?

Да, банк точно не одобрит переоформление без уважительной причины. Можно переоформит кредит при потере дохода, серьезном заболевании или разводе, который приведет к ухудшению материального положения.

У нового заемщика для переоформления кредита нулевой кредитный рейтинг. Банк одобрит сделку?

Нулевой кредитный рейтинг может стать причиной для отказа со стороны банка.

У меня остался оригинал ПТС, можно ли переоформить машину в кредите без ведома банка?

Такие действия будут считаться незаконными, так как залоговое имущество нельзя переоформлять без одобрения банка.

Переоформление кредита отразится на кредитном рейтинге?

Тут нет однозначного ответа. Лучше уточнить эту информацию у специалиста банка, который будет заниматься переоформлением

Какие есть альтернативы переоформлению кредита на другого заемщика?

В качестве альтернативы перевода кредита на другого человека можно рассмотреть реструктуризацию или рефинансирование кредита.

Комментарии: 6

- Рухсора25.09.2022 в 11:04 Здравствуйте! У брата был плохой история я для него брала долг на сумму 400 000р в истории банка есть что я перевадила в тодже день иму. Можно переаформит все остатки сумму на него у нас нету никаких нотариальное договор .У него ест ипатека но без материнский капитал он собственник осталось1000000р долг .Можно ли на него переоформить долг катори я брала на него ? Ответи пожалуйста

- Анна Попович25.09.2022 в 23:10 Уважаемая Русхора, нет, переоформить задолженность нельзя. В 391 статье Гражданского Кодекса России установлено, что что заемщик вправе перевести долг на другого человека при условии согласия и нового должника, и банка.

- Анна Попович14.07.2022 в 22:03 Уважаемая Елена, расписку следует составить с нотариусом. Он подскажет все необходимые вводные.

- Анна Попович12.07.2021 в 18:57 Уважаемая Татьяна, фактически кредит оформлен на вас, трехстороннего соглашения с банком заключить нельзя. Рекомендуем вам нотариально заверить расписку или аналогичный документ, отражающий сумму долга и периодичность выплат.

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Источник https://www.sravni.ru/enciklopediya/info/kredit-pri-razvode/

Источник https://life.akbars.ru/personal-finance/zhivem-po-zakonu/kak-pereoformit-kredit-na-drugogo-cheloveka/

Источник https://brobank.ru/pereoformit-kredit/