Нужен кредит под залог недвижимости в Сбербанке — как взять?

Сбербанк предлагает гражданам не только стандартные потребительские кредиты, но и ссуды под залог недвижимости. Это возможность получить большую сумму под невысокие проценты. Благодаря наличию обеспечения банк снижает свои риски, поэтому ставки всегда минимальные. Оформляя нецелевой кредит под залог недвижимости в Сбербанке, заемщик получает наличные и тратит их как угодно без предоставления отчетности.

10.07.20 27665 2 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Специалист Бробанк.ру подробно разобрался в вопросе, как оформить кредит под залог недвижимости в Сбербанке. Кому доступна такая ссуда, условия ее выдачи и важные особенности оформления. Также рассмотрим, какие объекты могут стать залогом.

| Макс. сумма | 30 000 000 Р |

| Ставка | От 12,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Какую недвижимость можно оставить в залог Сбербанку

Сбербанк весьма лоялен в этом отношении. Если большинство банков принимают в залог только квартиры, здесь можно оставить в качестве обеспечения и другое имущество.

Перечень принимаемой в залог недвижимости:

- квартира, в том числе в таун-хаусе;

- частный жилой дом, коттедж;

- земельный участок с постройками и без них;

- гараж с земельным участком и без.

Планируя оформить кредит под залог имущества в Сбербанке, важно обращать внимание на требования банка к залогу. Такая сделка — это по сути ипотечный кредит, поэтому требования к обеспечению будут идентичными.

Чаще всего предметом сделки становятся квартиры, поэтому рассмотрим критерии к ним:

- принадлежит полностью заемщику, долевая собственность не принимается;

- дом, в котором расположена квартира, не ветхий, не готовится к сносу;

- соответствует всем санитарным и техническим нормам;

- не располагается в деревянном доме, в доме с деревянными перекрытиями;

- устанавливается определенный возраст дома, он разнится в зависимости от региона;

- есть все необходимые коммуникации;

- нет никаких юридических нареканий, в том числе незаконных перепланировок.

Важно! Несмотря на оставление имущества в залог заемщик свободно им распоряжается. Невозможны только сделки, связанные со сменой собственника.

| Макс. сумма | 30 000 000 Р |

| Ставка | От 12,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Условия выдачи кредита под залог квартиры в Сбербанке

- стандартная ставка — 13,5% годовых. Если заемщиком выступает зарплатный клиент, он оформляет кредит под 13%. Если любой клиент отказывается приобретать полис страхования жизни, ставка увеличивается на 1%;

- срок заключения договора — не более 20 лет;

- сумма выдачи по этой программе — до 10 млн. рублей. Но не больше 60% от оценочной стоимости залога;

- минимальный размер кредита — 500 000 рублей.

Несмотря на то, что вы оформляете кредит под залог дома или квартиры в Сбербанке, банк все равно будет проводить анализ платежеспособности заявителя. Для него важно, чтобы гражданин после оформления без проблем погашал ссуду. Так что, далеко не всем доступны предельные лимиты по программе.

Если использовать кредитный калькулятор Сбербанка, то получаем, что при стоимости квартиры в 3,5 млн. рублей можно получить максимум 1 750 000 рублей. Если взять такую сумму на 10 лет, ежемесячный платеж составит 26600 рублей. То есть чистый доход заемщика должен составлять минимум 55-60 тысяч рублей и то при условии, что у него нет других долговых обязательств.

Если рассчитать кредит под залог недвижимости в Сбербанке со страховкой и без нее, получается, что при покупке полиса ежемесячный платеж будет меньше. Так что, не спешите категорично отказываться от страхования жизни.

Кто может оформить залоговый кредит в Сбербанке в 2019 году

В Сбербанке взять кредит под залог земельного участка, квартиры или иной недвижимости могут граждане от 21 года. Предельный возраст клиента к моменту гашения ссуды — 75 лет. Но если залоговый кредит выдается без подтверждения доходов, то предельный возраст клиента снижается до 65 лет. Требования к стажу — не меньше полугода на текущем месте и не меньше 1 года общего стажа за последние 5 лет.

При желании заемщик может привлечь созаемщика. Доходы второго участника сделки учитываются при оформлении, поэтому его привлечение позволит получить более высокую сумму. Требования к созаемщику аналогичные тем, что предъявляются к основному заемщику.

- индивидуальный предприниматель;

- директор или руководитель компании, в чьем подчинении находится меньше 30 человек;

- собственник предприятия с долей менее 5%;

- граждане, занимающиеся фермерским хозяйством.

Обратите внимание, что предельный период оформления ограничивается и предельным сроком по условиям программы, и максимальным возрастом заемщика. Так, например, если вам ровно 60 лет, при подтверждении доходов договор можно заключить на срок до 15 лет, без справок — только на 5 лет.

Собираем пакет документов

При кредитовании под залог недвижимого имущества собираются два пакета документов: первый — на самого заемщика, второй — на недвижимость. Для начала банку нужно определить, возможна ли вообще выдача кредита конкретному заявителю. Для этого он предоставляет паспорт и документы о доходах: стандартно 2-НФДЛ и копия трудовой. По этой программе можно получить деньги и без справок.

Если у вас есть дополнительные источники дохода, обязательно докажите их документально, тогда они будут учитываться при вынесении решения и определении банком возможной суммы выдачи.

- документальное обоснования появления у гражданина прав собственности на объект. Например, договор купли-продажи дарственная и пр.;

- выписка из ЕГРН;

- если заявитель состоит в браке, обязательно предоставляется нотариальное согласие супруга/супруги на сделку;

- если заявитель не состоит в браке, этот факт также должен быть заверен нотариально;

- справка из ЖКО о зарегистрированных в квартире лицах.

В перечень обязательных документов входит акт оценки недвижимости. Оценка проводится компаниями, аккредитованными Сбербанком. Менеджеры помогут в этом вопросе и все организуют.

Как проходит оформление залогового кредита в Сбербанке

Это не быстрый кредит. Сделку внимательно проверяют юристы, анализируются все риски, юридическую чистоту недвижимости. Поэтому после сбора документов окончательное решение принимается банком в течение 6 дней.

- Посещение банка для консультации, также ее можно получить по телефону горячей линии Сбербанка.

- Сбор первичного пакета документов (пока без бумаг на недвижимость), обращение в отделение кредитования Сбербанка, составление заявки.

- Если банк принимает предварительное положительное решение, можно проводить оценку недвижимости и собирать документы на нее. Все справки, акты и иные бумаги снова предоставляются в отделение Сбербанка.

- В течение 6 рабочих дней длится рассмотрение заявки, после чего одобрение становится окончательным.

- Регистрация сделки в Росреестре, наложение на недвижимость обременения.

- Выдача заемщику денежных средств путем перевода на действующую или только что выданную карточку Сбербанка.

Важно! При оформлении любого кредита с залогом недвижимости всегда страхуется объект, оставляемый в качестве обеспечения. Без этого действия ссуда не выдается, страхование обязательное.

После улаживания всех формальностей заемщик получает на руки аннуитетный график платежей и закрывает ссуду равными ежемесячными платежами. При уклонении от выплат Сбербанк может забрать заложенную недвижимость, но, судя по отзывам, прибегает он к этому только в крайних случаях.

| Макс. сумма | 30 000 000 Р |

| Ставка | От 12,5% |

| Срок кредита | До 5 лет |

| Мин. сумма | 30 000 руб. |

| Возраст | 18-80 лет |

| Решение | От 2 мин. |

Заполните форму и получите кредит

В качестве залога принимаются квартиры и дома с земельным участком,которые:

- не находятся в аварийном состоянии;

- не числятся в списках на реконструкцию или снос;

- не являются объектом продажи, дарения и других видов отчуждения имущества.

Документы для оформления кредита

Документы для заемщика:

- паспорт;

- документ на выбор: СНИЛС, водительское удостоверение, ИНН, загранпаспорт, удостоверение военнослужащего, пенсионное удостоверение, военный билет;

- справка о доходах: 2-НДФЛ или по форме банка (для наемных работников);

- выписка по расчетному счету за последние полгода (для ИП);

- анкета-согласие супруга(-ги) на обработку персональных данных;

- нотариальное согласие супруга(-ги) на совершение сделки либо брачный контракт – если недвижимость приобретена в браке.

Также требуются документы на недвижимость:

- свидетельство о праве собственности или выписка из ЕГРН;

- документ, на основании которого оформлена собственность (например, договор дарения);

- выписка из домовой книги или единый жилищный документ (для жилых объектов).

Как получить кредит под залог?

Одобренную сумму банк переведет на карту. Если у вас нет Халвы, вам выдадут ее бесплатно. Получить карточку можно двумя способами:

- прийти в офис лично;

- заказать курьерскую доставку.

Как внести платеж или погасить кредит досрочно?

- в приложении «Халва – Совкомбанк»;

- в личном кабинете на сайте Совкомбанка;

- в офисах и банкоматах банка;

- в отделениях «Почты России»;

- через сторонние организации.

Памятка по обслуживанию кредита под залог недвижимости;

Общая информация по кредитам

Актуальные страховые памятки

Как правило, потребители задумываются о кредите, когда речь идет о небольшом займе. К примеру, если хочется отправиться семьей в отпуск или обновить технику в доме.

Но жизнь полна сюрпризов. Иногда может срочно потребоваться крупная сумма. Тогда стоит задуматься о займе под залог недвижимости.

Преимущества нецелевого кредита

Нецелевой кредит под залог квартиры обладает рядом преимуществ. Во-первых, шанс получить одобрение банка с залогом гораздо выше, чем без него. К тому же вы можете рассчитывать на более выгодные условия кредитования.

Во-вторых, оформляя заем, вы сможете застраховать свое имущество, что защитит его от несчастных случаев. Этот шаг снизит кредитную ставку.

В-третьих, у вас будет возможность оформить кредит, не посещая офис банка. К примеру, Совкомбанк предлагает подать заявку в режиме онлайн.

У вас уйдет всего несколько минут на заполнение анкеты. После этого вам перезвонит сотрудник банка. Получить деньги можно курьером, или попросив сотрудника перевести средства на вашу карту «Халва».

Нецелевой кредит под залог квартиры

Если вы давно нацелены на покупку своей мечты или ищете средства для ремонта, то нецелевой кредит под залог квартиры — лучшее решение. Ведь чаще всего потребительские займы без залога выдают максимум на 7 лет с весьма ограниченной суммой — до 1,5 млн рублей.

Заем с обеспечением расширяет эти возможности. Оценив имущество, банк одобрит средства в долг до 80% от стоимости квартиры. При хорошем раскладе можно растянуть платежи до 15 лет.

Рассчитайте платеж

Рассчитать ежемесячный платеж просто. Воспользуйтесь онлайн-калькулятором от Совкомбанка. Онлайн-инструмент сделает всю работу за вас. Просто введите необходимую сумму и количество месяцев, за которое погасите долговое обязательство.

Предположим, вы планируете взять у банка 1 млн 700 тысяч рублей. Внести последний платеж хотите ровно через 10 лет. В таком случае, со ставкой 6,9% ежемесячный платеж составит 23 119 рублей.

Как видите, взять нецелевой кредит под залог недвижимости проще, чем кажется. Заполните онлайн-заявку прямо сейчас. Сотрудник Совкомбанка рассмотрит ее в течение нескольких минут.

Как оформляется кредит под залог?

Где и как можно взять заём под залог квартиры?

Заём под залог квартиры [1] https://ru.wikipedia.org/ — это возможность получить крупную сумму в короткий срок. Однако, чтобы кредит действительно помог решить финансовые трудности, а не стал источником новых проблем, нужно знать, на что обращать внимание при оформлении займа. О том, как взять заём под залог квартиры, и пойдет речь в статье. Расскажем, какие требования предъявляются к заемщику и залоговой недвижимости, сколько денег можно получить и в какие организации можно обращаться.

Каковы условия займа под залог квартиры

Получить заём под залог квартиры, как правило, проще, чем оформить обычный кредит. Однако у любого кредитора есть определенные требования к заемщику и объекту залога. Условия различаются в зависимости от типа и политики кредитной организации. Итак, где и как можно оформить заём под залог квартиры?

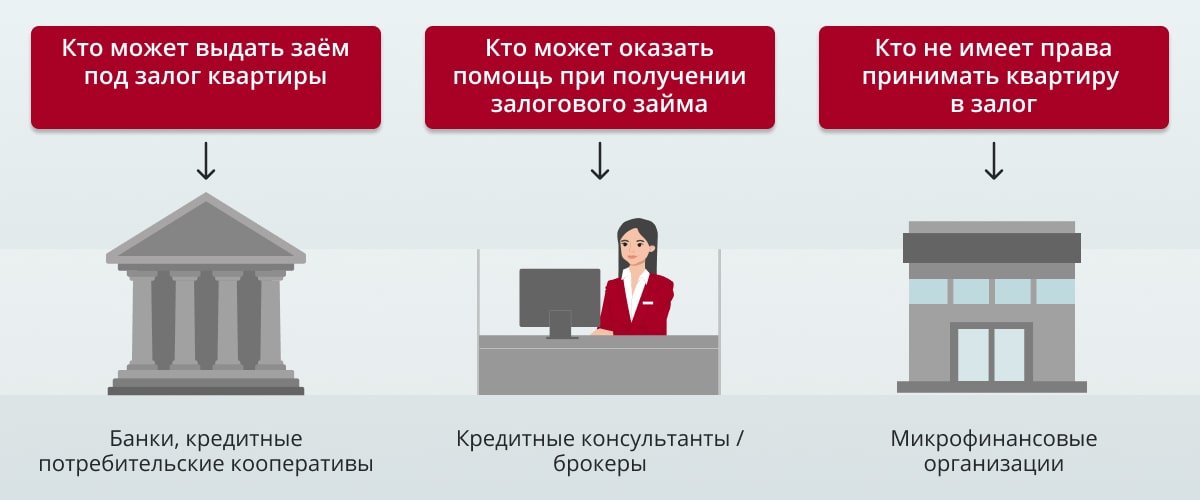

- Наиболее очевидный вариант — банк. Но, как известно, такие финансовые учреждения достаточно взыскательны по отношению к потенциальным клиентам, и залог квартиры под заём даст физическому лицу лишь небольшое преимущество. Для примера возьмем лидера рынка — Сбербанк [2] https://www.sberbank.ru/ . Здесь готовы выдать нецелевой залоговый кредит лицам старше 21 года. При этом возраст заемщика на момент исполнения договора не должен превышать 75 лет. К другим требованиям относится наличие постоянной или временной регистрации в РФ. Кроме того, обращаться в банк имеет смысл только официально трудоустроенным гражданам, причем стаж на текущем месте работы должен составлять не менее шести месяцев. Нужно учитывать, что банк будет проверять общий трудовой стаж за последние пять лет: если за этот период человек проработал менее года, он вряд ли сможет рассчитывать на денежный заём даже под залог квартиры. Однако это правило неактуально для тех, кто имеет регулярный доход из других источников, разрешенных законодательством. В редких случаях банк может пойти навстречу, но проценты займа под залог квартиры при отсутствии официальной зарплаты будут выше. А вот плохая кредитная история точно станет серьезным препятствием для получения денег. К недвижимости банки тоже могут быть достаточно придирчивы. Так, скорее всего, потребуется оформить страховку (или согласиться на менее выгодные условия [3] https://www.sravni.ru/ ). И «лишние» траты на этом не заканчиваются: также придется оплатить услуги оценщика, чтобы он обозначил стоимость жилья. Что касается суммы кредита, то, например, в Сбербанке максимум составляет 10 млн рублей или 60 % от стоимости квартиры — ориентироваться следует на меньшую из величин [4] https://www.sberbank.ru/ . В целом главный плюс займа в банке заключается в том, что это, как правило, известная и проверенная организация. Минус — достаточно строгие требования. К тому же получить заём под залог квартиры за 1 день не получится: в среднем стоит рассчитывать на срок до двух недель, а иногда и больше. Тот же Сбербанк оговаривает, что от заключения договора до выдачи денег может пройти и полтора месяца [5] https://www.sberbank.ru/ .

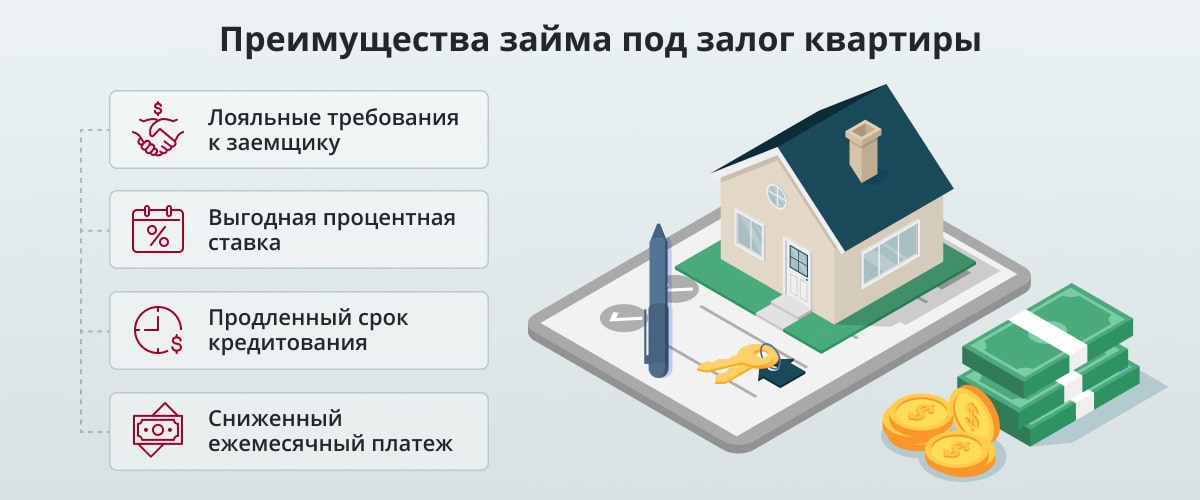

- Если есть необходимость в деньгах и нужны они как можно быстрее, а под требования банка вы не подходите, можно воспользоваться услугами кредитного брокера. По сути это посредник между заемщиком и кредитором. Благодаря ему получить средства может практически любой человек: с неидеальной кредитной историей, без официального дохода и с другими обстоятельствами в «анамнезе», которые могут свидетельствовать о неблагонадежности. Работа кредитных брокеров состоит из нескольких этапов. Первая задача — решить все юридические и финансовые проблемы клиента: закрыть долги, снять аресты и подобное. Вторая — подобрать кредитора. Само собой, брокеры сотрудничают и с клиентами, которые считаются благонадежными. К предмету залога требования тоже достаточно мягкие. В частности, можно заложить квартиру с неузаконенной перепланировкой, в доме под реновацию, с долгами по коммунальным платежам. Но главное, что при обращении к кредитному брокеру можно рассчитывать и на другие преимущества займа денег под залог квартиры [6] https://www.banki.ru/ . А в их числе — выгодная процентная ставка, продленный срок кредитования и, как результат, сниженный ежемесячный платеж. Что примечательно, брокер может помочь получить до 90% от оценочной стоимости залоговой квартиры [7] https://кредит-под-залог24.рф/ . Еще один важный нюанс — срочность: некоторые компании обеспечивают выдачу займа в день обращения, причем отчитываться, на что пойдут средства, не потребуется [8] https://www.sravni.ru/ .

- Существует еще один вариант получения залогового займа, менее популярный у наших соотечественников. Такую услугу предоставляют кредитные потребительские кооперативы (КПК) [9] https://ru.wikipedia.org/ . Эти организации формируются физ- или юрлицами, которые объединены по какому-либо общему признаку: например, по сфере деятельности или территориальной принадлежности. Чтобы взять заём под залог квартиры, нужно стать членом кооператива. К слову, кредитная кооперация широко развита в европейских странах [10] Сергиенко О. А. Кредитная кооперация. Учебное пособие [Электронный ресурс] // Директ-Медиа. — 2015, 108 с. — URL:https://www.google.ru/ . И эффективность КПК легко объяснима. Во-первых, такие организации формируются на добровольной основе. Во-вторых, деятельность их целенаправленна: задача состоит в удовлетворении финансовых потребностей всех членов кооператива. В-третьих, КПК обязаны следовать букве закона: их деятельность строго регламентирована и, согласно Федеральному закону «О кредитной кооперации» [11] https://docs.cntd.ru/ , регулируется Центральным банком РФ.

Проверить, легальна ли деятельность конкретного кооператива несложно. Для этого нужно зайти на официальный сайт Центрального банка России и удостовериться, что сведения о КПК внесены в госреестр [12] https://www.cbr.ru/ . Также по требованию закона кредитный кооператив обязан быть членом саморегулируемой организации (СРО).

На что обратить внимание: мелкий шрифт и дополнительные условия

Как мы сказали, условия займов варьируются в зависимости от политики конкретной организации. Поэтому в любом случае важно внимательно изучить договор. В документе должны быть прописаны данные заемщика, заимодавца и предмета залога, сумма кредита, процентная ставка, срок кредитования и правила его погашения, условия начисления пени, права и обязанности обеих сторон.

Стоит понимать, что, пока недвижимость находится под обременением, собственник несколько ограничен в правах: продать или обменять квартиру до погашения задолженности не получится. Самый большой страх кредитуемого — потерять жилье. В теории такой риск действительно существует: если заемщик будет регулярно нарушать условия договора или вовсе откажется их выполнять, кредитору придется продать залоговую недвижимость, чтобы возместить убытки. Однако на практике эта крайняя мера применяется редко: кредитным организациям невыгодно заниматься продажей, и они охотно идут навстречу клиентам, например предлагают им реструктуризацию и более удобную схему погашения задолженности.

Это важно!

Если заимодавец предлагает оформить договор купли-продажи, рекомендуем отказаться от сделки. Дело в том, что при подписании такого документа жилплощадь переходит в собственность кредитора. Таким образом, даже при незначительной просрочке платежей или вовсе при отсутствии нарушений заемщик может лишиться квартиры, ведь новый собственник (кредитор) может распоряжаться недвижимостью по своему усмотрению. Помните: между собственником и кредитором заключается сделка займа и залога [13] https://www.garant.ru/ .

Существует несколько маркеров недобросовестного кредитора. В их числе требования выписаться из квартиры, передать документы на недвижимость — оригиналы предоставляются заимодавцу только для ознакомления.

Необходимо иметь в виду, что услугу выдачи займа под залог квартиры не могут оказывать микрофинансовые организации. Какими бы выгодными вам ни казались условия, знайте: такая сделка незаконна. Еще несколько лет назад МФО действительно могли выдавать такие займы, однако было множество прецедентов, когда заемщики лишались квартир. Распространенная причина — непрозрачность договоров: в ходе сотрудничества выяснялось, что проценты в разы больше обещанных, либо всплывали другие малоприятные нюансы, так что заемщик попросту не мог выполнять свои долговые обязательства. В результате микрофинансовым организациям на законодательном уровне запретили заниматься выдачей займов под залог недвижимости. Таким образом, если МФО предлагает такую услугу — вы имеете дело с мошенниками [14] https://journal.tinkoff.ru/ .

Прежде чем отдать квартиру в залог, изучите правоустанавливающие документы кредитной организации и примите к сведению мнение ее клиентов: комментарии на независимых сайтах-отзовиках помогут составить портрет кредитора. И самое главное — кредитные отношения регулируются договором: очень внимательно изучите документ, при необходимости привлеките юридического консультанта. Конечно, когда возникает необходимость в займе, хочется избежать дополнительных трат, но в данном случае оплата услуг специалиста поможет предотвратить куда более серьезные потери.

Компания-кредитор с прозрачными условиями

К выбору кредитора стоит подходить со всей внимательностью. От этого зависят условия и размер займа, удобство условий погашения, да и в целом уровень комфорта сотрудничества. Одной из компаний, которая может выдать заём на выгодных условиях и осуществляет свою деятельность на законных основаниях, является КПК «Сберегательный дом». Подробнее об организации рассказывает Сергей Сергеевич Долганов — председатель правления КПК «Сберегательный дом» и по совместительству генеральный директор группы компаний «Фин-Центр»:

«Кредитование под залог недвижимости — главное направление деятельности КПК «Сберегательный дом». Причем наши услуги доступны жителям всех регионов России.

Для членов нашего КПК действует несколько программ. Одна из них — заём под залог недвижимости: заемщик может получить до 30 млн рублей на срок от одного месяца [15] http://www.sberdom.pro/ . Долго ждать кредитных средств не придется: мы имеем возможность предоставить деньги буквально в день обращения, причем как в безналичной форме, так и наличными. Необходимый для оформления договора набор документов включает в себя российский паспорт, свидетельство о регистрации права собственности или выписку из ЕГРП/ЕГРН, а также документы, на основании которых у пайщика возникло право собственности на недвижимость.

Людям, имеющим проблемы с кредитной историей и трудности в подтверждении дохода, рекомендую обратиться в компанию «Фин-Центр». Она оказывает консалтинговые услуги и может помочь взять нецелевой заём даже тем, кого банки расценивают как неблагонадежных заемщиков [16] https://кредит-под-залог24.рф/ .

В компании «Фин-Центр» автоматизировано большинство процессов, в том числе анализ клиента, проверка залоговой недвижимости, заполнение кредитной документации и тому подобные. Этот механизм работы сделал возможным выдачу займа в самый короткий срок. Мы сотрудничаем с такими известными организациями, как, например, Сбербанк, Промсвязьбанк, Росбанк, Альфа-Банк, и можем предложить оптимальный вариант кредитования. Решением проблем клиентов занимается более 40 финансистов.

Компания «Фин-Центр», можно сказать, прошла проверку временем: мы помогаем оформлять кредиты уже более 12 лет».

P. S. Как и предписывает закон, «Сберегательный дом» является членом СРО, а именно Ассоциации «Саморегулируемая организация» Национальное содружество кредитных кооперативов «Содействие».

* КПК «Сберегательный дом»: ОГРН — 1207800060808 , ИНН — 7842181135 [17] https://www.rusprofile.ru/ .

** ООО «ГК «Фин-Центр»: ОГРН — 1217700318087, ИНН — 7726479428 [18] https://www.rusprofile.ru/ .

Кредитные организации, как правило, охотнее выдают займы под залог недвижимости, например квартиры.

Для получения займа под залог квартиры достаточно минимального пакета документов.

Некоторые организации могут предложить выгодные процентные ставки по займам, а также индивидуальные условия.

Сумма займа под залог недвижимости во многом зависит от стоимости залога.

Залогом для получения займа может быть не только квартира, но и другая недвижимость.

Для получения займа под залог квартиры стоит обращаться в проверенные компании с хорошей репутацией.

- 1 https://ru.wikipedia.org/wiki/Залог_(гражданское_право)

- 2,4,5 https://www.sberbank.ru/common/img/uploaded/files/el_docs/common/пу_нецелевой%20кредит%20под%20залог%20недвижимости.htm

- 3,8 https://www.sravni.ru/q/v-chjom-preimushhestva-i-nedostatki-kredita-pod-zalog-nedvizhimo-38108/

- 6 https://www.banki.ru/news/daytheme/?id=10943033

- 7,16 https://кредит-под-залог24.рф/kredity-pod-zalog-nedvizhimosti/

- 9 https://ru.wikipedia.org/wiki/Кредитный_кооператив

- 10 Сергиенко О. А. Кредитная кооперация. Учебное пособие [Электронный ресурс] // Директ-Медиа. — 2015, 108 с. — URL: https://www.google.ru/books/edition/Кредитная_кооперация/FoA5CwAAQBAJ?hl=ru&gbpv=1&dq=inauthor:»Сергиенко+О.+А.» (дата обращения: 29.09.2021).

- 11 https://docs.cntd.ru/document/902166556

- 12 https://www.cbr.ru/search/?text=государственный+реестр+кредитных+потребительских+кооперативов

- 13 https://www.garant.ru/ia/opinion/author/astapov/1092238/

- 14 https://journal.tinkoff.ru/news/mikrozaem-pod-zalog/

- 15 http://www.sberdom.pro/loans.html

- 17 https://www.rusprofile.ru/id/1207800060808

- 18 https://www.rusprofile.ru/id/1217700318087

Подольских Анна Ответственный редактор

Заложить квартиру для получения займа — ответственный шаг. Нужно рассчитать свои силы: проанализировать, действительно ли возврат долга не станет непреодолимой проблемой. Но расчеты эти не всегда бывают верны, предусмотреть абсолютно все обстоятельства попросту невозможно. И если возник форс-мажор, из-за которого вы не можете вовремя и в полной мере выполнять условия договора, важно сохранять хладнокровие. Не пытайтесь скрыться от заимодавца, чтобы выиграть время: наиболее разумно — предупредить о возникшей проблеме. Как правило, кредитор дает послабления, когда понимает, что клиент не пытается специально уклониться от долговых обязательств.

Источник https://brobank.ru/kredit-pod-zalog-nedvizhimosti-sberbank/

Источник https://sovcombank.ru/apply/credit/pod-zalog/nedvizhimosti/netselevoy/

Источник https://aif.ru/boostbook/zaim-pod-zalog-kvartiry.html