Рассрочка от Сбербанка — полный обзор сервиса

Сбербанк предлагает держателям своих карт уникальный сервис — возможность приобретения товаров и услуг в рассрочку. Это реальная возможность “раскидать” покупку на 3-36 месяцев и в итоге ничего не переплатить. Но важно знать все условия и то, как работает сервис “Покупай со Сбером”.

27.06.22 8534 0 Поделиться

Автор Бробанк.ру Ирина Русанова

Если нравится — подписывайтесь на телеграм-канал Бробанк.ру и не пропускайте новости

Высшее образование в Международном Восточно-Европейском Университете по направлению «Банковское дело». С отличием окончила Российский экономический институт имени Г.В. Плеханова по профилю «Финансы и кредит». Десятилетний опыт работы в ведущих банках России: Альфа-Банк, Ренессанс Кредит, Хоум Кредит Банк, Дельта Кредит, АТБ, Связной (закрылся). Является аналитиком и экспертом сервиса Бробанк по банковской деятельности и финансовой стабильности. rusanova@brobank.ru Открыть профиль

Как работает рассрочка от Сбербанка, что важно о ней знать. Полный обзор сервиса “Покупай со Сбером”, кто и как может им воспользоваться. Подробная инструкция для покупателей — на Бробанк.ру.

Что собой представляет рассрочка от Сбербанка

Некоторые банки стали предлагать своим клиентам возможности покупки товаров и услуг в рамках кредита без переплаты. Услуга предоставляется с помощью карт рассрочки. Это своего рода кредитные карточки, к которым подключена линия рассрочки. В ее рамках клиент может совершать покупки у партнеров банка, и каждая формируется в кредит без переплаты, например, покупка раскидывается на 6 месяцев.

Сбербанк карту рассрочки не выпускает. Он пошел другим путем — создал отдельный сервис рассрочки “Покупай со Сбером”. Но этот сервис доступен только гражданам, которые имеют на руках дебетовую карту Сбербанка и получили доступ в его банкинг.

Основные моменты:

- пользоваться сервисом рассрочки Сбера могут только держатели его дебетовых карт;

- нужен доступ в Сбербанк Онлайн;

- покупку в кредит без переплаты можно совершить только у партнера Сбера по этой программе.

Сервис относительно новый, но у него уже достаточно интересных партнеров. И постепенно этот список становится больше.

Как купить товар в рассрочку от Сбербанка

Для начала рассмотрим параметры беспроцентного кредита. По заявлению Сбера он действительно беспроцентный. Например, если вы совершили покупку за 16000 и оформили ее в рассрочку на 4 месяца, каждый месяц нужно будет платить банку по 4000 рублей.

При этом банк не говорит о том, что одновременно может действовать только одна рассрочка. Это значит, что держатель карточки Сбера может совершать сколько угодно таких покупок. Но каждую будет рассматривать банк, и он имеет право отказать в предоставлении ссуды.

- сумма — 3000-100000 рублей. Но важно понимать, что Сбер одобрит только ту покупку, возврат средств за которую не вызовет у заемщика проблем. Клиент должен финансово потянуть оплату;

- период рассрочки — 3-36 месяцев. Но каждый партнер устанавливает свои возможные сроки. Периоды больше 12 месяцев по факту встречаются редко;

- процентов нет.

Это действительно рассрочка: сумма покупки распределяется на количество месяцев. Заемщик погашает задолженность равными платежами. Сбербанк будет автоматически списывать сумму платежа в обозначенный день — в одно и то же число каждого месяца.

Если покупка совершается онлайн

- Необходимо определиться с онлайн-магазином. Перечень партнеров можно найти на сайте Сбербанка в разделе рассрочки.

- Заходите на сайт онлайн-магазина, выбираете товары или услуги, переходите в корзину для оформления покупки.

- Среди вариантов оплаты будет “Рассрочка от Сбербанка”, выбирайте его.

- Система переадресует на форму авторизации в Сбербанк Онлайн. Там покупателю необходимо составить короткую заявку, указать среднемесячный размер зарплаты и отправить запрос на рассмотрение.

- Банк быстро принимает решение. Если оно оказывается положительным, Сбер оплачивает магазину покупку, после формируется автоматическая рассрочка.

В итоге покупатель получает товары выбранным методом (доставка на дом, в пункт выдачи), а магазин сразу получает деньги от Сбера. Банк формирует автоматически рассрочку, которая отражается в Сбербанк Онлайн. После каждый месяц он будет снимать со счета клиента необходимую сумму.

К обозначенной дате каждого месяца заемщик должен обеспечить на карточном счету необходимую сумму, она будет списана в счет погашения рассрочки автоматически.

Если покупка совершается в магазине

- Сотруднику магазина сразу нужно сказать, что вы планируете купить товар через сервис рассрочки Сбербанка.

- После того, как вы определились с покупкой, менеджер проводит вас к терминалу, через который вы самостоятельно подадите заявку на рассрочку.

- Долго ждать ответ не придется, Сбер огласит его в течение 2 минут.

- После одобрения завершается оформление рассрочки, клиент получает товары на кассе, а оплачивает покупку потом.

Сбербанк устанавливает требования для заемщиков по беспроцентному кредиту. На момент подачи заявки клиенту должен исполниться 21 год, на момент погашения — 70 лет. Более никаких требований Сбер не указывает. Никакие документы не нужны, но требуется авторизация в Сбербанк Онлайн.

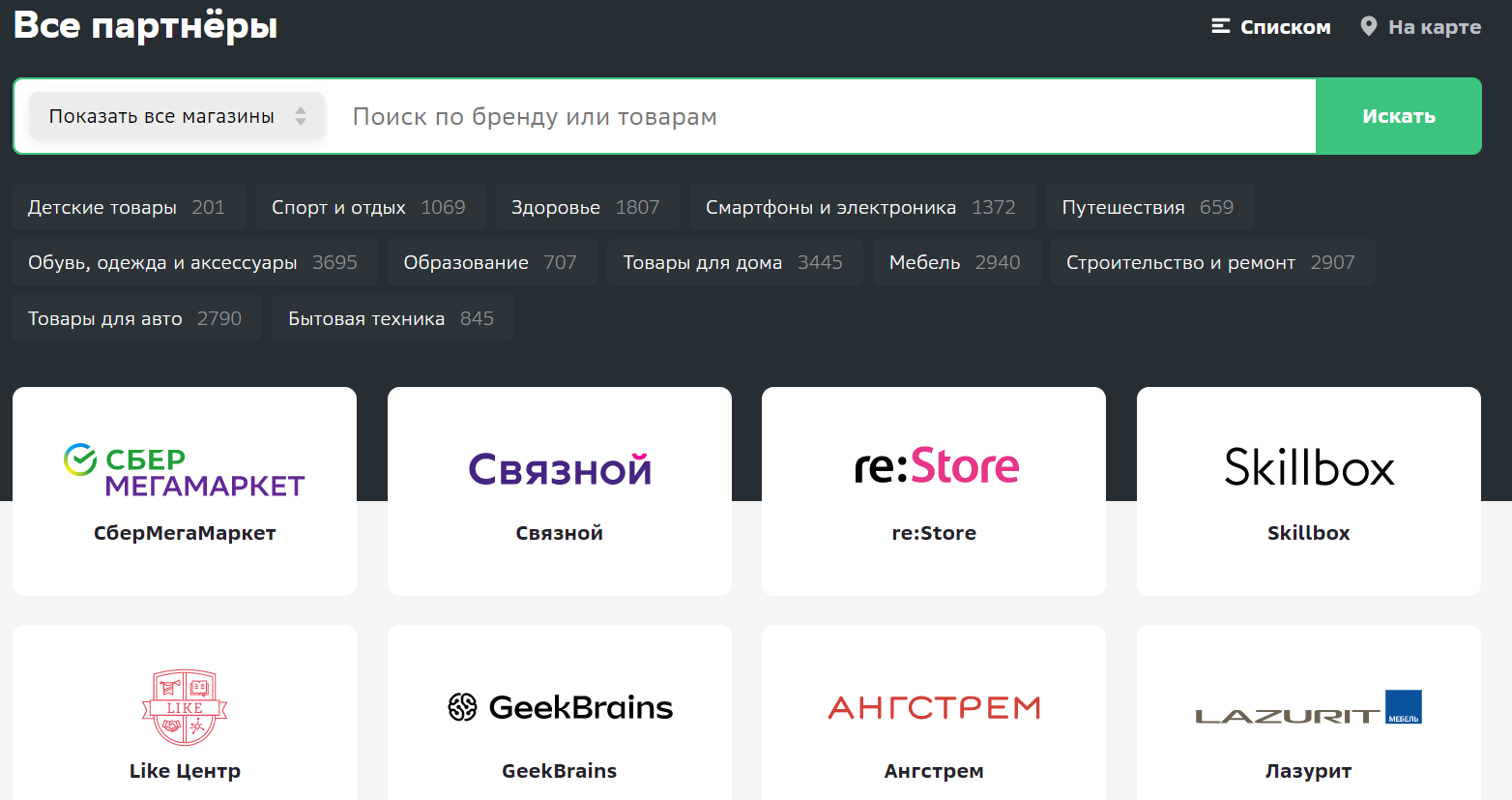

Партнеры Сбербанка по рассрочке

Несмотря на то, что это относительно новый сервис, партнерских магазинов у Сбербанка предостаточно. В перечень входят как крупные федеральные торговые сети и поставщики услуг, так и небольшие региональные фирмы.

На сайте pokupay.ru, который как раз и является официальным порталом услуги “Покупай со Сбером”, есть фильтр поиска партнеров по категориям:

Как видно, партнеров много, они охватывают все сферы деятельности. Это не только различные магазины, но и многочисленные поставщики услуг.

Общий срок возможных рассрочек — 3-36 месяцев, но при этом по каждому партнеру устанавливаются свои возможные периоды, которые клиент может выбрать при оформлении. Например, вот возможные сроки рассрочки от некоторых партнеров. Как видно, большие сроки встречаются редко:

- бытовая техника и электроника — Связной, Технопарк, Самсунг, re:Store, MI.com;

- детские товары — Карапуз, Акушерство, Бутуз;

- спорт и отдых — Спортмастер, Музторг, Мир хоккея;

- путешествия — Альфа-тур, Клуб Путешествий, Голдиш Тревел, Евроавиа;

- одежда, аксессуары и обувь — Адамас, Соколов, Снежка, Охара, Елена Фурс;

- мебель и товары для дома — Шатура, Лазурит, Орматек, Стильные кухни, Кухни Мария, Хоф, Азбука мебели;

- товары для авто — СберАвто, Колесо, Элемент-5, Би-Би.

Пока что в число партнеров входят не так много крупнейших федеральных торговых сетей РФ. Но постепенно сервис рассрочки Сбера будет расширяться, магазинов станет гораздо больше. Пока что большая часть — небольшие местные компании.

Несмотря на упрощенную и доступную процедуру оформления рассрочки на товары и услуги Сбербанка, она сама по себе является кредитом. Заемщик обязан обеспечивать на счету сумму, необходимую для автоматического списания платежа. Если ее не будет, банк правомочен применить пени, а в случае злостной неуплаты — обратиться в суд. Кроме того, факт беспроцентного кредита отражается в кредитной истории.

Частые вопросы

Сколько по времени занимает оформление рассрочки от Сбербанка?

По словам банка рассмотрение занимает не больше 2 минут вне зависимости от способа подачи обращения. Поэтому можно сказать, что ссуда предоставляется моментально.

Как оформить рассрочку через Сбербанк Онлайн?

Сначала вам нужно выбрать партнерский магазин для покупки, после начать совершать покупку через интернет или непосредственно в магазине. При покупке клиент авторизуется в Сбербанк Онлайн и подает там заявку. При одобрении Сбер сразу переводит деньги напрямую магазину.

Выпускает ли Сбербанк карту рассрочки?

Нет, в его ассортименте такого продукта нет.

Почему рассрочка от Сбера оформляется как кредит?

По сути это и есть кредит. Просто в рамках партнерских отношений магазина и Сбера магазин делает скидку на товар в размере положенных к оплате процентов. В итоге покупатель выплачивает ровно столько, сколько стоит товар.

Можно ли закрыть рассрочку от Сбера досрочно?

Да, если у вас появилась такая возможность, вы можете зайти в Сбербанк Онлайн, найти в разделе кредитов эту рассрочку и выбрать там вариант полного досрочного погашения.

Источники:

Комментарии: 0

Отменить ответ

Карта 365 дней без %, 0 руб. обслуживание Получить 30 000 руб. под 0% в Займере

Рассрочка или кредит на сайте интернет-магазина: в чем преимущества услуги и как ее подключить

Делать покупки в интернете проще, удобнее и дешевле, поэтому интернет-магазины настойчиво отвоевывают аудиторию у стационарных торговых точек. Единственный вопрос, в котором рынок e-commerce пока серьезно проигрывает – потребительское кредитование. По мнению покупателей, одной из самых недостающих функций во многих интернет-магазинах является покупка товара в рассрочку или кредит. Как подключить такую функцию для сайта и на что обратить внимание, разъясняем в материале.

Зачем подключать услугу кредитования

На данный момент украинские онлайн-ритейлеры продают в кредит примерно 5-10% товаров. Разница с оффлайн-розницей, где кредитуется около 40-60%, ощутима. Однако постепенно вопрос кредитования в сфере электронной коммерции начинает сдвигаться с мертвой точки. Сейчас появляется больше предложений со стороны финансовых организаций, некоторые банки разрабатывают специальные кредитные продукты для интернет-партнеров.

Учитывая тот факт, что покупательская способность украинцев за последние годы сильно упала, услуга кредитования в стране особенно востребована. Она дает бизнесу множество плюсов:

- рост продаж за счет отложенного спроса;

- увеличение среднего чека;

- повышение вероятности импульсных, повторных покупок;

- весомое преимущество магазина перед конкурентами;

- более высокое доверие и лояльность покупателей.

Предлагая возможность не откладывать покупку дорогостоящих предметов «на потом», предприниматель значительно расширяет охват целевой аудитории, привлекает много новых клиентов. Внедрение подобного сервиса в комплексе с налаженной работой заметно увеличивает доходы магазина.

Как работает услуга

В зависимости от агента, конкретного сервиса и типа кредитования, используемого в интернет-магазине, алгоритм работы системы может отличаться. Стандартная схема выглядит следующим образом:

- потенциальный покупатель листает каталог сайта и выбирает понравившийся товар;

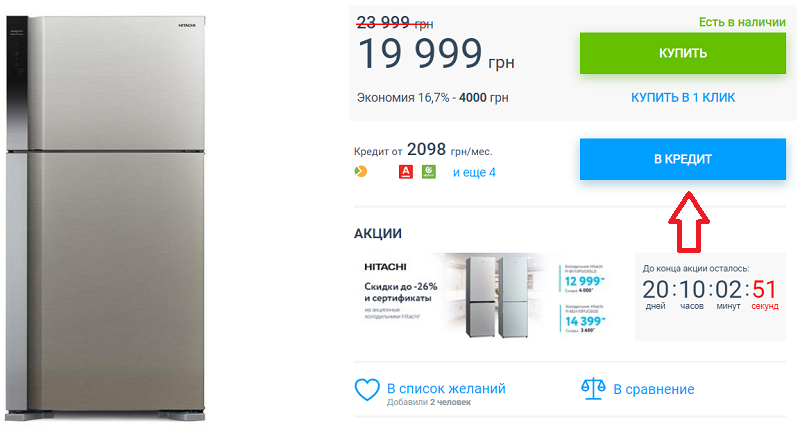

- если услуга покупки в рассрочку доступна для этой позиции, в товарной карточке отобразится кнопка «Купить в кредит»;

- после нажатия кнопки клиент заполняет заявку и выбирает банк, кредитный пакет, если предложений несколько;

- заказ подтверждается сотрудником интернет-магазина посредством телефонного звонка или sms-сообщения;

- персональные данные клиента отправляются кредитному агенту;

- ожидается одобрение заявки на выдачу кредита;

- решаются вопросы, связанные с документами;

- при необходимости вносится первоначальный взнос;

- товар отправляется покупателю.

Кнопка «В кредит» в карточке товара

Основным камнем преткновения является документооборот. В некоторых схемах для получения кредита/рассрочки клиенты должны посетить банк или ближайшую точку потребительского кредитования, где подписывается договор. Это занимает время и сводит на нет преимущества онлайн-покупки в рассрочку, поскольку в оффлайн-магазинах обычно все оформляется на месте с менеджером банка за 20 минут.

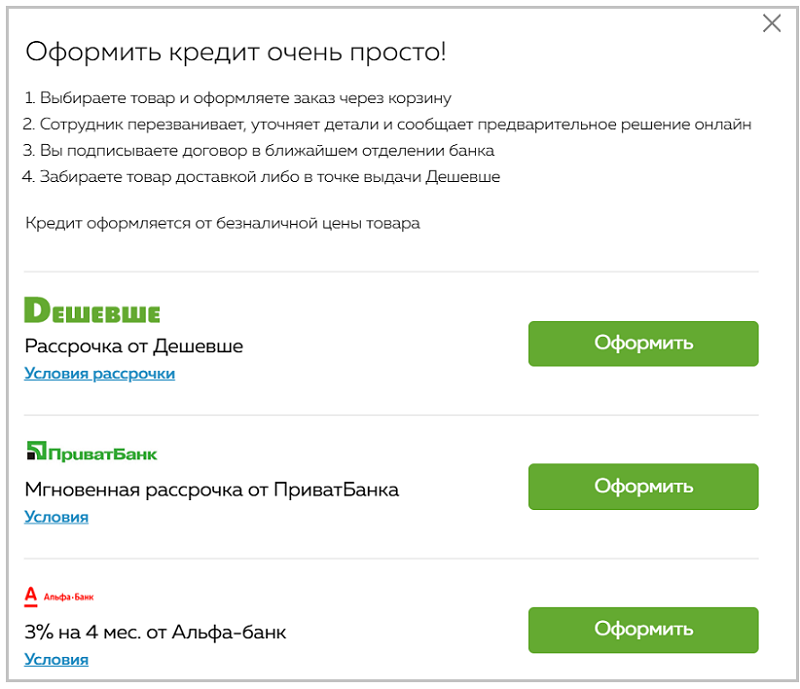

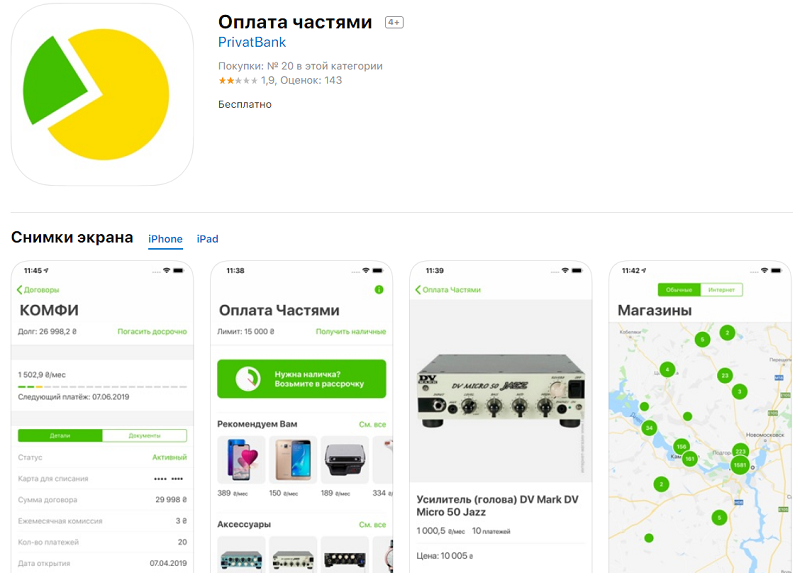

В других, более коротких схемах документы могут подписываться исключительно в онлайн-режиме, для чего используют электронную подпись. Также для подписания договора может приезжать курьер магазина, сотрудник специальной банковской службы. Иногда бумаги оформляют в офисе или на пункте выдачи интернет-магазина. Существуют и отдельные кредитные продукты, на условиях которых рассрочка предоставляется в короткие сроки при минимальном количестве шагов. Например, сервис «Оплата частями» от ПриватБанка.

Что стоит продавать в кредит в онлайне

Необходимо учитывать, что для предоставления кредитов подходит не каждая группа продукции. Прежде чем подключать сервис на сайте и договариваться с агентами, желательно проанализировать динамику спроса и потребности покупателя.

Продавать в рассрочку/кредит стоит дорогие товары. Предлагать подобную услугу для мелочевки, дешевых вещей, всякого рода расходников не имеет смысла. Многие финансовые организации устанавливают ограничение на ассортимент и ставят довольно высокую минимальную планку по стоимости товара. Такие нюансы необходимо заранее продумывать и уточнять.

По результатам исследования заявок потребителей чаще всего в кредит покупают:

- компьютеры;

- мобильные телефоны, смартфоны, планшеты;

- бытовую технику;

- мебель, дорогостоящие предметы интерьера;

- аудио, видео, фото и ТВ-технику;

- брендовую одежду/обувь;

- ювелирные изделия;

- товары для спорта и активного отдыха.

Оформление кредита на сайте интернет-магазина

По статистике, наиболее заинтересованы в онлайн-кредитах жители столицы, областных центров, крупных городов. Рекордную активность проявляют покупатели из Киевской, Донецкой и Днепропетровской областей. О подключении сервиса целесообразно задуматься руководству интернет-магазинов, которые охватывают указанные регионы и имеют средний чек от 1000 гривен.

Способы подключения системы кредитования

Основные игроки на пока еще слабо развитом рынке онлайн-кредитования – банки, агрегаторы, кредитные организации, занимающиеся рассрочками для физических/юридических лиц. Именно с ними нужно заключать договор о сотрудничестве. Крупные магазины выдают рассрочку для клиентов самостоятельно.

Запуск сервиса включает два ключевых этапа:

- Владелец интернет-магазина заключает договор с организацией, оказывающей услугу онлайн-кредитования.

- На сайте размещается соответствующий скрипт, добавляется кнопка «Купить в кредит/рассрочку», интегрируется форма заявки.

На втором этапе, в процессе которого производится непосредственное подключение системы, требуется доработка сайта. Зачастую ее выполняют специалисты финансовой организации. В противном случае выручают специальные модули, предусмотренные в некоторых CMS. Даже если такой возможности у платформы нет, она должна поддерживать внесение изменений и позволять корректировать исходный код сайта.

Подключая онлайн-кредитование для клиентов, нужно понимать разницу между типами услуг:

- кредит – приобретенная продукция оплачивается покупателем банку с процентной надбавкой. Деньги перечисляются магазину через 1-5 дней после покупки, в дальнейшем банк взаимодействует с заемщиком самостоятельно;

- рассрочка – оплата товара производится по частям в течение определенного периода. Проценты ложатся на плечи магазина, поэтому возможная переплата изначально вносится в стоимость товарного предложения.

ПриватБанк: «Оплата частями»

Далее рассмотрим возможные способы добавления функции онлайн-кредитования на сайт.

Заключение договора с банком

Первый и самый надежный способ – сотрудничать с банком напрямую. Для этого следует выбрать подходящего партнера и оформить соглашение на кредитное обслуживание покупателей.

Интернет-кредитованием в Украине занимаются:

- Дельта-Банк.

- Альфа-Банк.

- Ренессанс Кредит Банк.

- OTP.

- ПУМБ.

- ПриватБанк.

Чтобы дать клиентам выбор из большего количества выгодных предложений, рекомендуется работать с несколькими банками-партнерами. В таких условиях будет выше вероятность одобрения заявок.

Договариваясь с финансовыми учреждениями, нужно всегда уточнять возможность интеграции сервиса на сайт. Удобнее, когда эта процедура осуществляется сотрудниками банка.

Также важно обратить внимание на следующие моменты:

- репутация учреждения, наличие отзывов;

- статистика одобрения решений;

- регионы обслуживания;

- разновидности предлагаемых кредитных программ;

- требования к заемщикам;

- условия предоставления пакетов – сроки кредитования, льготный период, годовая ставка, ежемесячная комиссия, первоначальный взнос.

Лучше останавливаться на предложениях с более мягкими условиями кредитования. Для большего удобства желательно иметь расчетный счет в выбранном банке.

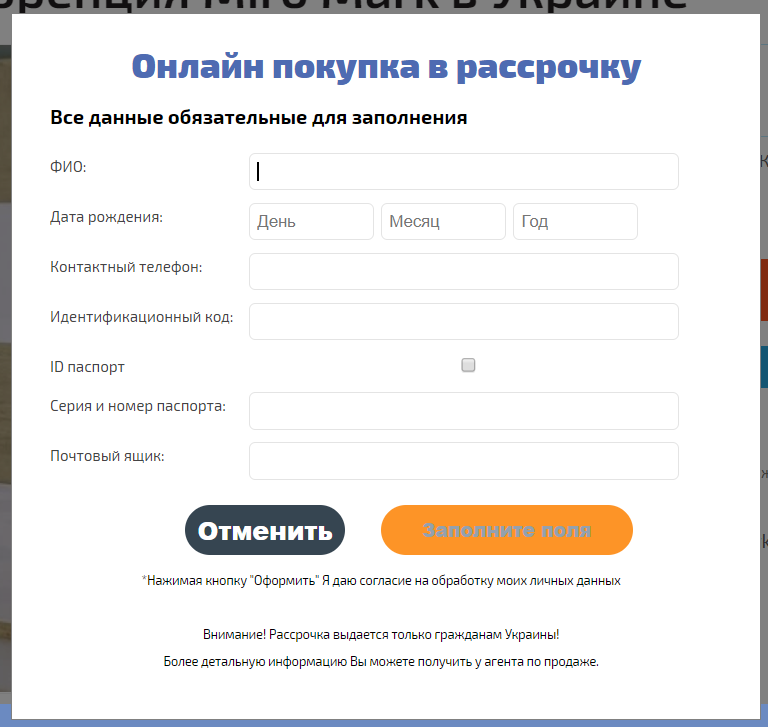

Форма для заполнения данных при оформлении рассрочки

Подключение сервиса онлайн-кредитования

Второй вариант – подключиться к одному из сервисов онлайн-кредитования, подобрав соответствующего кредитного брокера или агрегатора. Агрегаторы являются посредниками банков и микрокредитных компаний, помогают сравнить разные предложения. Благодаря таким сервисам клиенту не нужно отправлять запрос в каждую организацию: достаточно составить одну заявку и выбрать наиболее выгодный из предложенных вариантов. В подобных условиях шансы на одобрение довольно высокие.

Но процесс оформления кредита осуществляется не на совсем прозрачных условиях, поскольку клиенту не видно, в какие учреждения подаются заявки. К тому же, условия кредитования часто бывают жесткими, их невозможно обсуждать в индивидуальном порядке.

Выбирая сервис, следует учитывать:

- возможность интеграции с платформой сайта;

- вероятность одобрения заявок и скорость принятия решений;

- перечень финансовых партнеров;

- стоимость услуг сервиса;

- наличие техподдержки.

Одна из популярных кредитных организаций в Украине – КредитМаркет. Она предлагает партнерство для интернет-магазинов в рамках программы «Кредит в 1 клик». После регистрации организация дает доступ к настройкам специального онлайн-сервиса и работает по упрощенной схеме:

- получение онлайн-заявки;

- решение о предоставлении кредита в течение 30 минут;

- автоматическое извещение на электронный адрес;

- приложение счета-фактуры на товар/услугу к заявке;

- выбор места подписания договора (отделение КредитМаркет или Новой Почты);

- подписание документов и перевод средств.

Кредитная организация КредитМаркет

Также можно рассмотреть вариант сотрудничества с онлайн-сервисами CreditOK, Ощадкасса, Rocket Credit, CreditPay. Каждому из них свойственны определенные преимущества и недостатки, которые нужно обязательно анализировать при выборе партнера. К примеру, сервис Rocket Credit предлагает возможность подписания договора на дому, позволяет настроить условия кредитования. Минус кредитов от Ощадкассы и КредитМаркета – высокие проценты.

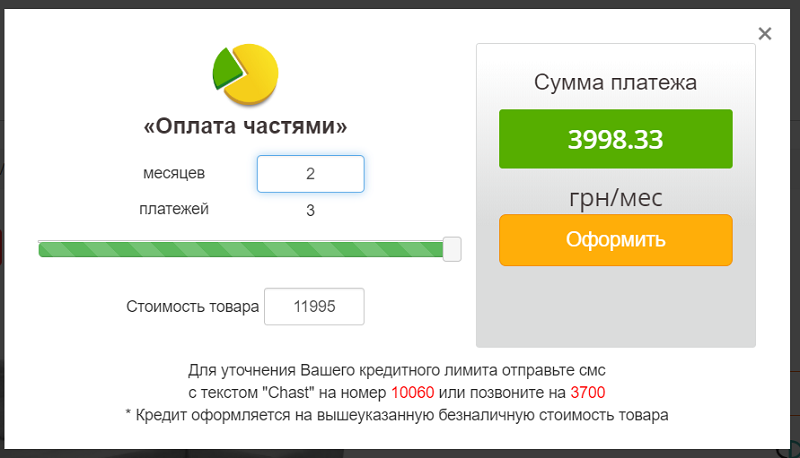

Приложение «Оплата частями и Мгновенная рассрочка» от ПриватБанка

Последний, самый удобный и простой вариант – установить на сайт популярный сервис ПриватБанка. Для этого разработана специальная программа, позволяющая подключить функцию оформления простых мгновенных кредитов в каталоге и корзине. Вариант подходит для клиентов, держателей карт ПриватБанка. Для подключения сервиса нужно иметь счет в банке, на который будут возмещаться средства за проведенные транзакции.

В рамках программы выдается два вида рассрочки:

- Оплата частями.

- Мгновенная рассрочка.

Индивидуальные условия по пакетам нужно уточнять в банке, некоторым продавцам предоставляются эксклюзивные тарифы.

Сервис работает по такому алгоритму:

- клиент выбирает соответствующий способ оплаты и вводит данные на безопасной платежной странице;

- на счету клиента резервируется сумма первого взноса;

- продавец обрабатывает заказ, подтверждает и принимает оплату;

- на следующий день на счет интернет-магазина поступает вся сумма покупки с вычетом комиссий.

Подключить приложение несложно: необходимо зарегистрировать магазин в сервисе и активировать его, отметив нужные услуги и максимально возможное количество платежей на выбор покупателям.

Сервис ПриватБанка в App Store

Полезные рекомендации предпринимателю

При подключении услуги онлайн-кредитования на сайте магазина стоит взять на заметку несколько рекомендаций:

- Для начала проще воспользоваться встроенными программами кредитования в виде готовой интеграции, если платформа сайта поддерживает подобную функцию.

- На сайте нужно разместить подробную информацию об условиях кредитования, представив ее в ясном и доступном виде.

- Чтобы покупатель мог легко сравнить и подобрать из имеющихся вариантов (если их несколько) наиболее подходящий, необходимо предоставить данные о кредитующих учреждениях. Полезная и нужная функция – кредитные калькуляторы, которые позволяют подсчитать количество платежей, ежемесячную сумму, размер переплаты.

- По возможности путь клиента при оформлении онлайн-кредита должен быть максимально коротким, без дискомфорта и дополнительных трудностей. Идеально доставлять покупателю товар вместе с договором, исключая необходимость посещения банка.

- Для облегчения процесса подтверждения заявок и ведения документооборота желательно создать отдельное подразделение, нанять кредитных операторов колл-центра. Ответственный персонал должен проходить обучение в кредитующих организациях, изучать предоставленные информационные материалы.

- Договариваясь о сотрудничестве с партнером, важно заранее уточнять спорные моменты, касающиеся удаленной идентификации клиентов, безналичных расчетов, технической интеграции участников процесса, возврата товара, логистики.

Заключение

Продажи в кредит – эффективный способ повышения конверсии интернет-магазинов с ходовыми товарами средней и высокой ценовой категории. Главная задача – найти универсальное решение реализации такой услуги. Если предложить покупателям клиентоориентированный сервис, предусматривающий полный цикл онлайн-кредитования с минимумом лишних телодвижений, с началом выдачи кредитов вырастут объемы продаж, увеличится клиентопоток и прибыль.

Как запустить систему кредитования клиентов на сайте интернет-магазина: пошаговая инструкция, обзор вариантов, преимущества

Кнопка “Купить в кредит” — не просто прихоть, а необходимость. Покупка товаров и услуг в рассрочку увеличивает число заявок с сайта, а значит и вашу прибыль. Современные технологии позволяют запустить функцию покупки в кредит легко и просто. Рассказываем, как это сделать.

Как это работает

После запуска сервиса в карточке товара или корзине (рядом с кнопкой “Купить”) появляется кнопка “Купить в кредит”. Покупатель, желающий расплатиться за товар или услугу частями, кликает по кнопке и проходит в раздел оформления заявки. После того, как все данные указаны, система отправляет информацию на проверку кредитному брокеру. Дальше все зависит от того, как работает конкретный сервис. В ряде случаев менеджер назначает встречу для подписания документов — это стандартная ситуация. Иногда бумаги подписываются в офисе интернет-магазина, пункте выдачи, или их привозит курьер. Есть варианты, когда заявка оформляется исключительно в онлайне: покупатель заключает договор, не выходя из дома.

После доставки товара и подписания клиентом всех необходимых документов, банк перечисляет на счет интернет-магазина деньги. На этом взаимоотношение “магазин-клиент” заканчивается: покупатель работает только с банком, делая ежемесячные платежи.

Кому подходит

Сумма кредита, предоставляемая банками, всегда ограничена снизу. Обычно это 2-3 тысячи рублей. Заем на меньшую сумму оформить нельзя. Следовательно, запускать программу кредитования покупателей можно всем интернет-магазинам, средний чек которых равен или больше минимальной суммы кредита. Сразу отпадают магазины доставки еды, недорогой одежды и обуви, канцтоваров. А вот кому программа подойдет:

- магазины электроники, смартфонов, бытовой техники;

- интернет-магазины мебели;

- магазины брендовой одежды и обуви;

- продавцы спортивных товаров: велосипедов, тренажеров, туристического снаряжения;

- магазины строительных материалов и так далее.

Кнопка “Купить в кредит” на сайте по продаже мототехники

Что вы получаете, запустив программу кредитования покупателей

Подключение к системе дает массу преимуществ:

- Повышение лояльности покупателей. Многие клиенты изначально настроены на покупку в кредит. Особенно это касается дорогостоящих товаров. Это значит, что они будут искать интернет-магазин, где предусмотрена такая возможность.

- Увеличение среднего чека. Часто бывает, что на руках у клиента имеется ограниченное количество денег. При этом он готов потратить больше, но пока не располагает такой суммой. Покупка в кредит снимает эту проблему.

- Рост продаж. Исследования, проведенные агрегаторами кредитования, показывают, что количество сделок в первые 6 месяцев работы по кредитным программам, увеличивается до 43%. В некоторых случаях этот показатель возрастает в разы.

- Рост продаж дополнительных товаров.

- Больше спонтанных покупок. Здесь работает человеческая психология: клиент не может себе позволить отдать сразу большую сумму, а вот платить небольшими частями — вполне. Это увеличивает вероятность сделки.

- Увеличение числа повторных покупок.

- Увеличение конверсии на сайте.

- Рост показателей KPI, CTR в ленте и выдаче. Когда клиент видит в сниппете, что данный магазин осуществляет продажу в кредит, вероятность перехода по ссылке выше.

- Увеличение числа клиентов.

- Увеличение выручки, прибыли и оборота. Наступает как следствие всех предыдущих пунктов.

Способы запуска системы кредитования на сайте

Заключить договор с банком-партнером

Суть подхода: вы выбираете подходящий для сотрудничества банк и заключаете с ним соглашение на кредитное обслуживание клиентов. Большинство российских банков предоставляют такие услуги.

Плюсы:

- прямое сотрудничество с кредитной организацией без посредников;

- выгодные условия;

- возможность выбирать персональные программы, подходящие именно вам. Один из популярных вариантов — магазин дает скидку в размере процентов по кредиту, и покупатель ничего не переплачивает;

- возможность разработать и запустить собственную кредитную программу, которой нет ни у кого.

Популярные банки по кредитному обслуживанию клиентов

Минусы:

- вероятность одобрения кредита ниже. Если вы работаете только с одним банком, и он отказал клиенту в выдаче займа, покупка не состоится, и человек уйдет в другой интернет-магазин;

- небольшой выбор кредитных программ. Придется работать только с тем, что предлагает ваш банк;

- жесткие условия. Например, минимальная и максимальная суммы кредита в разных банках разные. Если они не подходят покупателю, сделать ничего нельзя.

Недостатки устраняются подключением сразу нескольких банков. Но здесь возникают дополнительные сложности — как для вас, так и для покупателя. Интернет-магазину это сложно технически: придется дополнительно докручивать сайт виджетами и разделами меню. К тому же, договор с каждой кредитной организацией заключается отдельно, а это дольше. Трудность для клиента в том, что ему придется вручную заполнять заявки для каждого банка: отказал в кредите один — он должен обратиться в следующий. Это неудобно: придется каждый раз вводить множество данных — серия и номер паспорта, место работы, семейное положение и так далее.

На что обратить внимание при выборе банка-партнера:

- вероятность одобрения решений по кредиту — она должна быть как можно выше;

- низкий процент при больших сроках;

- работа на всей территории РФ;

- наличие офисов обслуживания клиентов в регионах и населенных пунктах. Чем их больше, тем лучше;

- банк должен обслуживать максимальное количество категорий клиентов. Некоторые кредитные организации неохотно работают с пенсионерами, индивидуальными предпринимателями или мужчинами призывного возраста. Это также надо учитывать при выборе;

- наличие положительных отзывов;

- скорость принятия решения по кредиту;

- выбор кредитных программ;

- удобство интеграции с сайтом интернет-магазина.

Опрос: “Какие высказывания в большей степени соответствуют Вашему банку”

Подключить сервис онлайн-кредитования

Для этого потребуется найти агрегатор кредитов для сайтов интернет-магазинов. Цель их работы — подобрать для клиента максимально подходящий банк.

Плюсы:

- высокая вероятность одобрения. Система рассылает заявки сразу в несколько банков-партнеров. Не одобрил один — одобрит другой. Хорошие агрегаторы работают с добрым десятком различных банков и МФО;

- вся работа лежит на плечах агрегатора. Вам не нужно нанимать кредитного менеджера, чтобы звонить клиенту и уточнять подробности сделки;

- клиент может выбирать из нескольких предложений. Например, в одном банке срок больше, но и процент выше. В другом — наоборот: маленький процент и небольшой срок. Покупатель смотрит, как ему удобнее платить и выбирает один из вариантов. Это повышает вероятность сделки.

Минусы:

- это не бесплатно: услуги сервисов стоят денег;

- нет возможности обсуждать индивидуальные условия с банками;

- это менее понятно для покупателя. Он не видит, в какой банк подает заявку, и с какой кредитной организацией будет работать.

На что обратить внимание при выборе сервиса кредитования:

- количество банков-партнеров. Чем их больше, тем лучше: повышается вероятность одобрения, а значит и продажи. Хорошо, если компания работает с 8-10 банками или больше;

- мультиплатформенность. Сервис должен интегрироваться со всеми популярными конструкторами сайтов и CMS;

- стоимость ежемесячной абонентской платы;

- скорость принятия решений по кредиту;

- репутация сервиса на рынке, наличие положительных отзывов;

- простота и удобство установки на сайт;

- наличие службы технической поддержки;

- время работ по подключению сервиса к сайту интернет-магазина. Хорошие компании делают это в течение одного дня, а то и за несколько часов.

Форма для заполнения заявки на кредит в сервисе онлайн-кредитования

Пошаговая инструкция по запуску программы кредитования покупателей

Шаг первый — открытие расчетного счета в банке

Если, конечно, у вас его еще нет. Для работы потребуется выбрать банк, открыть счет и заключить договор расчетно-кассового обслуживания. Именно на этот счет банк-кредитор будет перечислять денежные средства. Если счет уже открыт — можно без проблем использовать его.

Выбирая банк для открытия расчетного счета, обратите внимание на следующие пункты:

- стоимость годового обслуживания;

- наличие широкой линейки тарифных планов;

- дополнительные услуги: зарплатный проект, интернет-эквайринг;

- наличие офиса в вашем городе.

Еще одна важная деталь. Если вы только открываете интернет-магазин и подыскиваете подходящий банк, можно попробовать убить одним выстрелом двух зайцев. Выбирайте кредитную организацию, с которой можно заключить договор кредитования покупателей. Так вы сможете сделать все в одном месте и избежите лишней волокиты.

Шаг второй — выбор способа кредитования и поставщика услуги

Как мы уже писали, вы можете предпочесть один из сервисов кредитования для интернет-магазинов или обратиться напрямую в банк (или несколько банков).

Принцип работы и преимущества использования сервиса онлайн-кредитования

После того, как определились с моделью кредитования, нужно найти подходящего контрагента. Выше мы уже писали, на какие критерии ориентироваться.

Шаг третий — интеграция системы с сайтом интернет-магазина

Обычно процедура выполняется на стороне сервиса кредитования. Выглядит это так:

- вы оставляете заявку на сайте компании и получаете коммерческое предложение;

- если все устраивает, стороны подписывают договор;

- производится оплата услуг по договору;

- служба технической поддержки делает все необходимые настройки: устанавливает скрипты, вносит изменения в код сайта и так далее;

- после этого на сайте появляются кнопки “Купить в кредит”;

- вы начинаете принимать заявки и зарабатывать.

Есть важный момент: платформа, на которой создан интернет-магазин, должна поддерживать внесение изменений. Поэтому лучше выбирать сервисы с открытым API и возможностью корректировать исходный код сайта. Это позволит получить доступ к программному интерфейсу.

Хорошая новость для тех, кто открывает интернет-магазин

А теперь пришло время для лайфхака. Дело в том, что многие платформы для создания интернет-магазинов имеют встроенные программы кредитования покупателей. В этом случае все значительно упрощается. Нет необходимости искать партнера по предоставлению займов отдельно. Вы просто открываете интернет-магазин, а услугу кредитования подключаете в виде готовой интеграции. Все просто и удобно, а главное, не занимает много времени.

Подход можно использовать и в том случае, когда у вас уже есть готовый интернет-магазин. Поинтересуйтесь у создателей платформы, есть ли возможность подключения такой услуги на ваш сайт. Если такое реально, советуем не заморачиваться и воспользоваться предложением. Такой подход гарантирует корректную работу приложения, 100-процентную совместимость с другими сервисами и отсутствие сбоев.

Платформа для создания интернет-магазинов InSales предоставляет своим клиентам несколько готовых интеграций с системами покупок в кредит. Нужно только выбрать подходящую и запустить программу. Это можно сделать самостоятельно или обратиться в службу технической поддержки.

Заключение

И все? Так просто? Наверняка спросите вы. Да, подключение систем кредитования действительно не доставляет особых хлопот. Это можно сделать самостоятельно, без привлечения программистов и разработчиков. Главное — правильно выбрать платформу для создания интернет-магазина, и все будет в порядке.

Источник https://brobank.ru/sberbank-rassrochka/

Источник https://www.insales.com/ua/blogs/blog/kredit-na-sayte-internet-magazina

Источник https://www.insales.ru/blogs/university/sistema-kreditovaniya-klientov