Выбраться из воронки: что будет с акциями российских компаний в 2023 году

Индекс Мосбиржи под гнётом антироссийских санкций и геополитических рисков после начала военной спецоперации на Украине упал по итогам года на 43,1% до 2154,12 пункта, а индекс РТС благодаря ослаблению доллара США против рубля — чуть поменьше, на 39,2%, до 970,6 пункта.

Многие голубые фишки в 2022 году подешевели более чем в два раза: «Полиметалл» (–72%), ВТБ (–65%), «Яндекс» (–60%), «Аэрофлот» (–58%), TCS Group Holding (–58%), ММК (–53%), «Газпром» (–52%), Сбербанк (–52%), «Распадская» (–52%), АЛРОСА (–51%).

Светлыми пятнами на общем мрачном фоне оказались акции «Группы Позитив» (+48%), «Акрона» (+47%), Дальневосточного морского пароходства (+23%), банка «Санкт-Петербург» (+22%), ТМК (+14%), «ФосАгро» (+10%), «ВСМПО-Ависма» (+3%), «РусГидро» (+3%).

Негативную роль сыграло и активное ужесточение монетарной политики мировыми центробанками, которые, наконец, разглядели высокую инфляцию и ринулись с ней бороться. Из-за этого «посыпались» и мировые фондовые рынки. Так, снижение американских индексов за год составило от 9% (Dow Jones Industrial) до 34% (Nasdaq Composite). Индекс широкого рынка США S&P 500 потерял в этом году 19,2%. Европейские индексы снизились по итогам года на величину от 5% до 20%, а сводный индекс Stoxx Europe 600 — на 12%. Японский Nikkei 225 потерял 9%, австралийский S&P/ASX200 — 6%, китайский CSI 300 — 21%, гонконгский Hang Seng — 15%. Международные инвесторы опасаются, что действия регуляторов приведут к рецессии в мировой экономике.

Хуже уже некуда

После мощного разгрома в цены российских акций заложены уже все самые плохие ожидания, надеются участники рынка. А, стало быть, при отсутствии ужасных новостей рынку остаётся одна дорога — наверх. Причём рост может начаться уже в январе благодаря порции свежих денег, которые поступят на рынок в виде дивидендов от нефтяных компаний. К примеру, эксперт BCS Express Василий Карпунин считает вероятным рост индекса Мосбиржи в январе 2023 года под влиянием реинвестирования в рынок акций дивидендных выплат «ЛУКОЙЛа», «Газпром нефти», «Татнефти» и «Роснефти». «Мы делали расчёты, согласно которым в акции может быть реинвестировано 56–74 млрд рублей — уточняет он. — При текущей аномально низкой торговой активности эти цифры способны оказать значительное положительное влияние на динамику индекса Мосбиржи».

Ааналитики «КИТ Финанс Брокер» оценивают общую сумму январских дивидендов, приходящихся на акции в свободном обращении (free float), в 340 млрд рублей.

Аналитики Промсвязьбанка (ПСБ) ожидают, что российский фондовый рынок в 2023 году, по мере стабилизации внешнего фона и возвращения аппетита к риску, а также в отсутствие новых геополитических шоков, может показать более активный рост по сравнению с рынками других стран. Они указывают в своём обзоре, что фундаментально наш рынок дёшев по сравнению с мировым: коеффициент цена/прибыль (P/E) индекса MSCI EM составляет 12,5х, тогда как для индекса РТС он составляет всего 3,6х.

Тем временем прогнозы международных экспертов по западным индексам весьма пессимистичны. Так, аналитики Morgan Stanley, Bank of America и Deutsche Bank ждут, что индекс S&P 500 снизится в следующем году более чем на 20%.

В кого целить

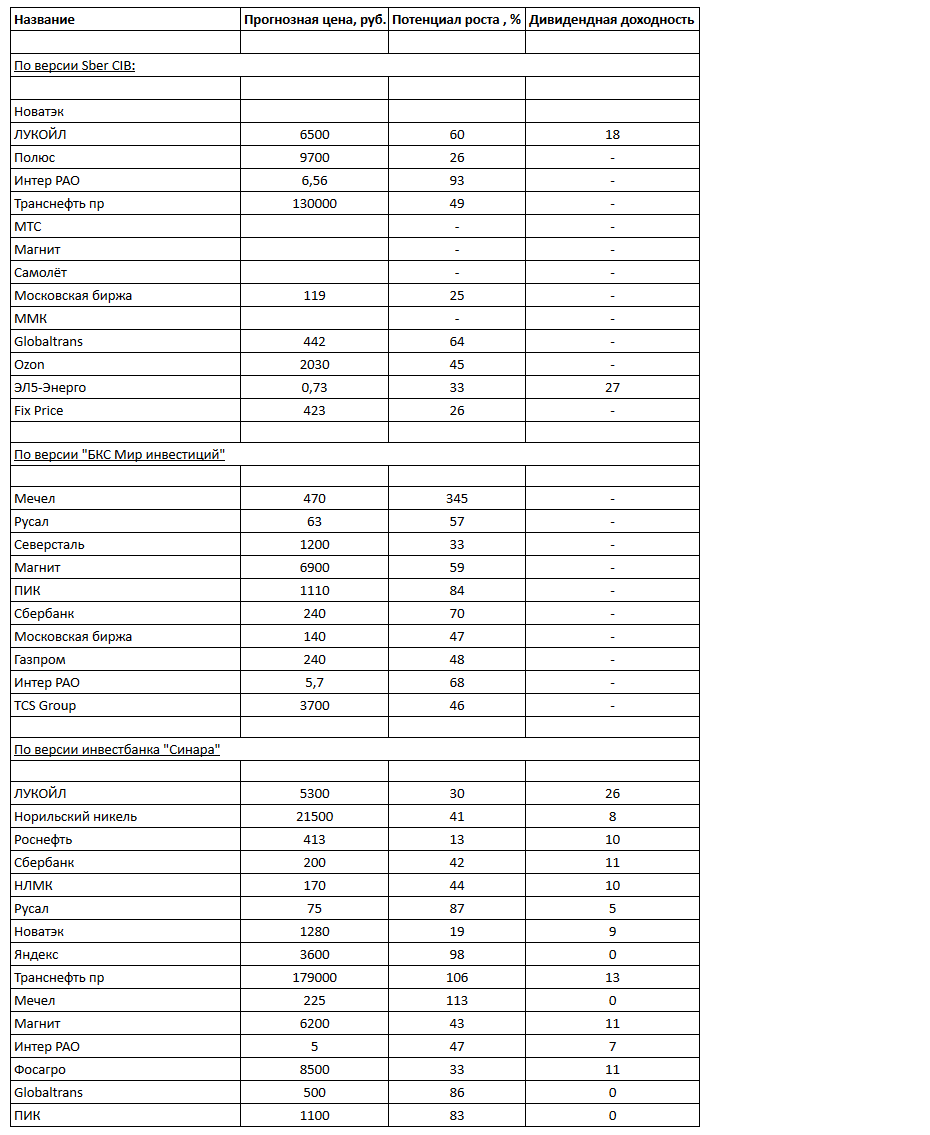

Российские акции, согласно прогнозам аналитиков, имеют неплохой потенциал роста. Так, эксперты из Sber CIB указывают цель по индексу Мосбиржи к концу 2023 года на уровне 2600 пунктов — на 21% выше, чем завершился 2022 год. В компании «БКС Мир инвестиций» и инвестбанке «Синара» ориентиры ещё выше — 2800 и 2950 пунктов, соответственно. Это сулит движение вверх на 30% и на 37%.

В том, какие именно бумаги обеспечат такой рост индекса, аналитики упомянутых организаций несколько расходятся. Хотя отдельные эмитенты, к примеру, «Интер РАО», «ЛУКОЙЛ», «Магнит», «Русал» и пр., повторяются в их списках не единожды.

Табл. 1: наиболее привлекательные для инвестирования в 2023 году акции российских компаний

Наибольшим потенциалом, по оценкам экспертов, обладают акции «Мечела». «Мечел» является бенефициаром относительно высоких цен на коксующийся уголь, которые, хоть и снизятся в следующем году, однако останутся на уровне выше средних за последние три и пять лет, — поясняют эксперты Sber CIB. — В металлургическом бизнес-сегменте компании в 2023 года мы ожидаем некоторого улучшения показателей на фоне восстановления цен после значительного падения в 2022 году».

Первичный рынок отдыхает

Размещать новые акции на рынке, который представляет собой дымящиеся руины, смельчаков в 2022 году почти не нашлось. Единственное IPO состоялось в декабре: ПАО «ВУШ Холдинг» (холдинговая компания оператора кикшеринга Whoosh) продало акции на 2,1 млрд рублей. Вся компания при этом была оценена в 20,6 млрд рублей.

Это размещение вряд ли получится назвать удачным, как для эмитента, так и для инвесторов. Первому пришлось опустить цену до нижней границы ранее установленного ценового коридора (185–225 рублей) и в два с лишним раза уменьшить объём выпуска. Изначально предполагалось, что IPO будет состоять из двух потенциально равных по объёму компонент: до 2,5 млрд рублей причиталось самой компании от продажи допэмиссии, и столько же — её действующим акционерам, намеревавшимся продать часть своих пакетов.

Инвесторы же получили на руки дешевеющий актив: после продажи по 185 рублей акции «ВУШ Холдинга» взлетели в первый день торгов до 260 рублей, но очень ненадолго. Потом же котировки обвалились ниже 140 рублей, а закончили год на отметке 162.

Вполне вероятно, что в 2023 году спрос на первых IPO, если кто-то решится их провести, будет слабым из-за негативного опыта с «ВУШ Холдингом».

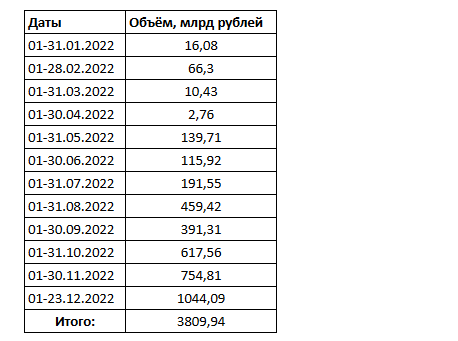

На долговом рынке размещений было достаточно: корпорации продали бондов более чем на 3,8 трлн рублей, а Минфин — на 3,28 трлн. Причём весной по понятным причинам активность на первичном рынке облигаций была крайне низкой, а к концу года заимствования активизировались. Правда, отдельные сегменты этого рынка так и не сумели оправиться. Например, субфедеральных займов не было вовсе, а высокодоходных облигаций эмитенты продали в несколько раз меньше, чем в 2021 году. Восстановится ли спрос в данных сегментах — пока эксперты не берутся прогнозировать.

Но вот Минфин планирует занимать так же активно, как в 2022 году. Из-за сокращения нефтегазовых доходов дефицит бюджета-2023 превысит 3 трлн рублей, и государство, по словам министра финансов РФ Антона Силуанова, собирается финансировать его в основном за счёт размещения ОФЗ.

Табл. 2: объём новых выпусков корпоративных облигаций

Где точно будет продолжаться активность, так это в новых сегментах, которых до 2022 года не существовало вовсе. Это замещающие бонды в рублях, выпускаемые компаниями для обмена на еврооблигации, заблокированные в депозитариях недружественных стран, и бонды в юанях. Объёмы выпуска замещающих облигаций российских эмитентов, по оценке информационного ресурса Cbonds, составили в 2022 году (по состоянию на 23 декабря) почти $6,5 млрд в долларовом эквиваленте, а также 1,4 млрд евро и 294 млн фунтов стерлингов. А корпоративных облигаций в китайской валюте было продано на 52 млрд юаней, что соответствует $7,5 млрд.

Китайский вариант: как может быть устроена новая модель фондового рынка в России

События последних месяцев сильно повлияют и на то, как будет выглядеть российский фондовый рынок. Взаимные ограничения и санкции приведут к формированию новой модели, лишь отдаленно напоминающей рынок до 2022 года. О том, как может выглядеть эта модель, рассуждает управляющий директор инвестиционного департамента UFG Wealth Management Сергей Беляев

Если отбросить как маловероятный самый негативный сценарий полной отмены фондового рынка в России, то его развитие может пойти по двум сценариям — китайскому и иранскому. Принципиальное различие этих двух стран состоит в том, что иранский фондовый рынок не интересен глобальным инвесторам, а на Шанхайскую биржу есть высокий спрос.

Made in China

Китайский фондовый рынок имеет две отдельные основные торговые площадки — China Mainland (Шанхайская фондовая биржа) и Гонконг. И если Гонконгcкая биржа дает доступ глобальным инвесторам к рынку, то Шанхайская биржа (пятая по размеру в мире, уступающая только NYSE, Nasdaq, Токио и Лондону) практически их не пускает, ориентируясь на внутренних игроков. Причин для этого достаточно: от опасений, что часть активов будет продана за бесценок, а деньги уйдут за границу, до не предусмотренных регулятором требований со стороны глобальных инвесторов.

Наиболее ярким примером запрета на покупку доли в китайских компаниях для иностранцев является технологический сектор. Владение акциями организовано через VIE (variable interest entity) — офшорную структуру, акции которой и продают, хотя де-факто они не дают никаких прав собственности. Сделано это для того, чтобы обходить запрет на владение иностранцами долями в компаниях, где это запрещено законодательством Китая (например, в стратегических активах).

Материал по теме

В частности, на Шанхайской фондовой бирже торгуются два класса акций: A (номинированные в национальной валюте, более 1500 компаний) и В (номинированные в долларах), при этом большинство компаний имеют листинг типа А. Для того чтобы глобальный инвестор мог покупать или продавать акции типа А, ему необходимо специальное разрешение от местного регулятора, на выдачу которого установлены строгие лимиты.

Иранский путь

Иранский фондовый рынок более открыт для внешних игроков. При определенном наборе условий, разрешений от compliance и местных регуляторов фонд может инвестировать в местный рынок. Но насколько это интересно инвесторам?

Количество инвестиционных счетов в Китае почти в четыре раза больше, чем в Иране (177 млн против 50 млн), хотя Китай и не занимался активным стимулированием роста розничных торговых счетов. Иран, в свою очередь, в 2005 году принял программу приватизации, в рамках которой раздает акции госкомпаний населению. Но поскольку существенная часть госкомпаний в этой программе убыточны, то инвесторы даже не получают дивидендов. Рядовые граждане, скорее всего, просто продают акции в рынок, но оставляют счета открытыми до следующего раунда благотворительности со стороны правительства. Судя по тому, что Иран идет по пути внутренней приватизации госкомпаний среди населения, пока что спрос на фондовый рынок остается низким.

Российская трансформация

К закрытому для глобальных инвесторов фондовому рынку постепенно движется и Россия. Почему мы не пойдем по иранскому сценарию, хотя продолжаются разговоры и спекуляции на эту тему? Размер российской экономики и глубокая ее интегрированность в мировые процессы не предполагает работающих механизмов для принудительного перехода к иранскому сценарию — полной изоляции от остального мира. России не нужен фондовый рынок ради фондового рынка, как в Иране, да и приватизация — пройденный этап.

Материал по теме

Фондовый рынок России имеет важное отличие от иранского — высокий уровень реальной вовлеченности в него населения (доля частных инвесторов достигла 25% экономически активного населения страны). Наличие эндаументов, пенсионных фондов и прочих средств коллективного и индивидуального инвестирования создает широкую палитру запросов, которые будут выражаться в создании соответствующих инвестиционных продуктов: от прямого рыночного доступа до сложных структурных решений, включающих ПИФы, пенсионные накопления, ИИС и пр.

Наличие экспортной выручки компаний приведет к тому, что на рынок рано или поздно пойдет новая ликвидность. Именно размер российской экономики и ее встроенность в глобальную позволяет двигаться в сторону китайской модели фондового рынка.

Недавние санкции в адрес Национального расчетного депозитария говорят о том, что стороны не готовы к переговорному процессу даже по тем вопросам, которые касаются западных инвесторов. В результате российский рынок полным ходом движется в сторону создания отдельной торговой секции для нерезидентов.

Именно геополитика фактически способствовала появлению двух рынков — локальных акций и депозитарных расписок, торгующихся на зарубежных площадках. До февраля 2022 года эти две торговые линии мирно сосуществовали. При этом 10–15 лет назад инвесторы предпочитали покупать расписки, потому что это было технически проще, но в последние несколько лет инфраструктурное развитие торговых площадок России, в частности Мосбиржи, брокеров и кастоди, позволило глобальным инвесторам двигаться в сторону локальных бумаг (плюс это дешевле за счет отсутствия дополнительных сборов со стороны держателей программ расписок). В результате ликвидность акций на Мосбирже большинства компаний была значительно выше, чем в Лондоне, и процесс перехода на локальную линию происходил по логическим причинам.

Материал по теме

После санкций и взаимных ограничений резиденты и нерезиденты стали существовать уже в отдельных ипостасях. У первых — полный перечень прав, включая дивиденды, вторые имеют очень ограниченное поле для маневра. Шаг к принудительной конвертации расписок в обыкновенные акции может показаться экстремальным, но если вспомнить, что в расписках была достаточно высокая доля краткосрочных инвесторов-спекулянтов, то это уже не выглядит так критично. В итоге я ожидаю, что расписки постепенно уйдут с российского фондового рынка и останутся только локальные акции в двух отдельных (на данный момент) сегментах — резидентов и нерезидентов.

Возникновение двух отдельных торговых стаканов в рамках одной биржи повлечет за собой желание отдельных участников рынка поучаствовать в арбитраже, выраженном в разной стоимости одних и тех же бумаг в разных секциях. Безусловно, спрос на секции для нерезидентов будет обусловлен верующими в то, что рынок снова станет единым, и теми, у кого будет возможность переводить бумаги из одной секции в другую и тем самым зарабатывать на арбитраже.

А будет ли спрос?

Насколько глобальным инвесторам будет интересен российский рынок, вопрос открытый. Принимая во внимание тот факт, что большая часть инвестиционных денег приходится на США, вероятнее всего, что в данный момент инвесторы предпочтут не увеличивать потенциальный санкционный риск. Другими словами, не стоит ожидать притока западных денег. Азиатские, в частности китайские, инвесторы тоже вряд ли заинтересуются Россией, так как их собственный внутренний рынок огромен и разнообразен. В новой парадигме, когда внутренний рынок существует изолированно от внешних инвесторов, следует ожидать как снижения волатильности, так и сокращения размеров самого рынка. Таким образом, он станет более предсказуемым, регулятору будет легче отслеживать манипуляции, а сниженный объем торгов принесет рынку стабильность.

Локальный инвестор из-за ряда регуляторных и прочих отличий, по сути, отрезан от глобального фондового рынка. Учитывая, что банковские депозиты в рублях не покрывают инфляционные риски, а тем, кто предпочитает хранить сбережения в долларах, предлагаются заградительные комиссии, для россиян фондовый рынок становится реальной альтернативой защиты от обесценивания накоплений и инфляции.

Что аналитики ждут от российского рынка в 2023 году

Несмотря на события прошлого года, российские акции по-прежнему остаются привлекательными для инвестиций. Эксперты Андрей Ванин, Назар Щетинин, а также Андрей и Константин Кудрицкие обсудили в эфире перспективы отечественной экономики и фондового рынка в 2023 году. Главное — в статье.

В конце 2022 года мы провели эфир со звездным составом гостей, на котором обсудили главные события на рынке в уходящем году, а также идеи на 2023 год. О подходах к инвестированию и интересных компаниях — далее.

- Рубль будет снижаться

- Как изменился подход к инвестированию

- Будет ли развиваться российский фондовый рынок

- Какие компании перспективны в 2023 году

Ещё по теме:

Рубль будет снижаться

Аналитики сходятся во мнении, что российская валюта продолжит ослабление в текущем году. В прошлом году рубль в моменте укрепился более чем на 20%, однако ближе к концу декабря снова начал снижение. Эксперты прогнозируют, что сокращение профицита торгового баланса приведет к дальнейшему снижению курса национальной валюты по отношению к доллару США. В среднем эксперты сходятся во мнении, что курс будет составлять примерно 70–75 рублей за доллар.

Как изменился подход к инвестированию

В 2022 году реализовались все инфраструктурные риски, которым ранее не придавали значения. Теперь инвестировать в иностранные акции стало небезопасно. При этом в отношении отечественных акций подход практически не изменился: все эксперты по-прежнему верны фундаментальному анализу и считают, что хороший бизнес рано или поздно принесет прибыль своим акционерам.

Ещё по теме:

Будет ли развиваться российский фондовый рынок

Несмотря на всплеск популярности инвестирования среди физических лиц в 2021 году, российский рынок по-прежнему остается молодым и развивающимся. Повышение финансовой грамотности населения, развитие медиа и образовательных проектов, а также все большая ориентированность компаний на частного инвестора приведут к увеличению числа физических лиц на фондовом рынке в 2023 году и в последующие.

Какие компании перспективны в 2023 году

Основными драйверами для роста российских акций эксперты считают возвращение к раскрытию отчетностей российскими компаниями, а также возврат к выплате дивидендов.

Среди наиболее перспективных они выделяют Сбер и Роснефть, ЛУКОЙЛ и НОВАТЭК, поскольку это крупные системообразующие предприятия, акции которых могут достаточно быстро вернуться к докризисным уровням при общем восстановлении рынка. Среди других интересных для инвестирования компаний эксперты отметили также АЛРОСА, Норникель, ОZON, Глобалтранс и другие.

Узнайте, о чем еще говорили эксперты в эфире. Слушайте в записи на удобной платформе.

Данный справочный и аналитический материал подготовлен компанией ООО «Ньютон Инвестиции» исключительно в информационных целях. Оценки, прогнозы в отношении финансовых инструментов, изменении их стоимости являются выражением мнения, сформированного в результате аналитических исследований сотрудников ООО «Ньютон Инвестиции», не являются и не могут толковаться в качестве гарантий или обещаний получения дохода от инвестирования в упомянутые финансовые инструменты. Не является рекламой ценных бумаг. Не является индивидуальной инвестиционной рекомендацией и предложением финансовых инструментов. Несмотря на всю тщательность подготовки информационных материалов, ООО «Ньютон Инвестиции» не гарантирует и не несет ответственности за их точность, полноту и достоверность.

Аналитический отдел

сервис Газпромбанк Инвестиции

Иллюстрация

Наиль Асадуллин

Поделиться статьей

Читайте также

- Регистрация

- Вход

- Блог

- Пресс-центр

- Справка

- Соглашение

- О компании

- Раскрытие информации

- Контактная информация

- Продукты партнёров

- Получателям финансовых услуг

- Информация депозитария

- Карта сайта

- Подписка «Огонь»

- Демосчет

- Безопасность

- Куда вложить

- Каталог

- Политика обработки ПДн

Доступно в Google Play Доступно в App Store Доступно в AppGallery Доступно в Galaxy Store Доступно в RuStore Доступно в GetApps

Общество с ограниченной ответственностью «Ньютон Инвестиции» осуществляет деятельность на основании лицензии профессионального участника рынка ценных бумаг на осуществление брокерской деятельности №045-14007-100000, выданной Банком России 25.01.2017, а также лицензии на осуществление дилерской деятельности №045-14084-010000, лицензии на осуществление деятельности по управлению ценными бумагами №045-14085-001000 и лицензии на осуществление депозитарной деятельности №045-14086-000100, выданных Банком России 08.04.2020. ООО «Ньютон Инвестиции» не гарантирует доход, на который рассчитывает инвестор, при условии использования предоставленной информации для принятия инвестиционных решений. Представленная информация не является индивидуальной инвестиционной рекомендацией. Во всех случаях решение о выборе финансового инструмента либо совершении операции принимается инвестором самостоятельно. ООО «Ньютон Инвестиции» не несёт ответственности за возможные убытки инвестора в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в представленной информации.

С целью оптимизации работы нашего веб-сайта и его постоянного обновления ООО «Ньютон Инвестиции» используют Cookies (куки-файлы), а также сервис Яндекс.Метрика для статистического анализа данных о посещениях настоящего веб-сайта. Продолжая использовать наш веб-сайт, вы соглашаетесь на использование куки-файлов, указанного сервиса и на обработку своих персональных данных в соответствии с «Политикой конфиденциальности» в отношении обработки персональных данных на сайте, а также с реализуемыми ООО «Ньютон Инвестиции» требованиями к защите персональных данных обрабатываемых на нашем сайте. Куки-файлы — это небольшие файлы, которые сохраняются на жестком диске вашего устройства. Они облегчают навигацию и делают посещение сайта более удобным. Если вы не хотите использовать куки-файлы, измените настройки браузера.

Условия обслуживания могут быть изменены брокером в одностороннем порядке в любое время в соответствии с условиями регламента брокерского обслуживания. Клиент обязан самостоятельно обращаться на сайт брокера за сведениями об изменениях, произведенных в регламенте брокерского обслуживания и несет все риски в полном объеме, связанные с неполучением или несвоевременным получением сведений в результате неисполнения или ненадлежащего исполнения указанной обязанности.

© 2023 Ньютон Инвестиции

Источник https://www.dp.ru/a/2023/01/01/Vibratsja_iz_voronki

Источник https://www.forbes.ru/mneniya/469593-kitajskij-variant-kak-mozet-byt-ustroena-novaa-model-fondovogo-rynka-v-rossii

Источник https://gazprombank.investments/blog/spec/analytics-next-year/